024225_362E7_belyaevskiy_i_k_osnovy_kommercii

.pdf3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

ятия оптовую наценку, которая должна покрыть свои затраты (издержки обращения опта) и обеспечить оптовому звену прибыль. Продавая товар населению, розница снова увеличивает цену, включая в нее торговую (розничную) наценку, которая покрывает издержки обращения розничного звена и позволяет ему получить свою прибыль. Одно время государство непосредственно регулировало процент торговой наценки, но и сам рынок не позволяет розничной цене сильно уклоняться от уровня, обеспечивающего среднюю норму прибыли. Торговая наценка сильно дифференцирована по типам торговых предприятий с учетом форм обслуживания покупателей).

В середине 1997 г. многие мелкие торговые фирмы под влиянием усиливающейся конкуренции стали повышать розничную торговую наценку. Однако рост цен привел к переливу массы покупателей к крупным продавцам, сохранившим цены на прежнем уровне. Недальновидная ценовая политика и неподготовленность к конкурентной борьбе нанесла ущерб коммерческим интересам малых фирм.

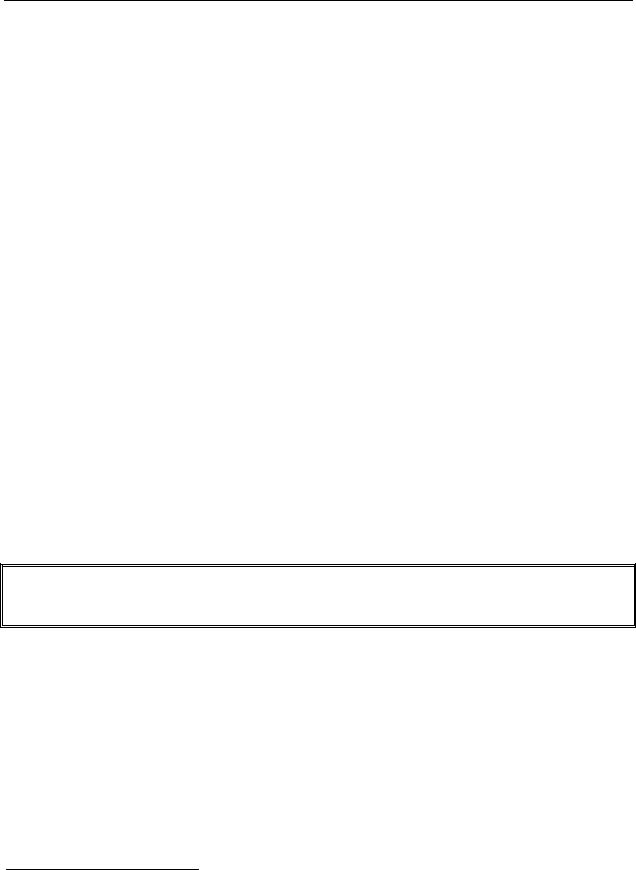

Таким образом прибыль потенциально заложена в цене товара и продавец в процессе ценообразования старается возможно точнее спрогнозировать тот ее элемент, который призван обеспечить прибыль. Во-первых, цена исключительно сильный фактор эластичности предложения и спроса, во-вторых, сама рыночная ситуация вносит определенные коррективы в коммерческие процессы, в том числе и в уровень цен. Коммерческий результат во многом зависит от запланированной структуры цены. На следующей схеме показана примерная структура цены:

Возмещение |

|

Прибыль |

|

Возмещение |

затрат на |

|

производителя |

|

издержек об- |

производство |

|

от сбыта товара |

|

ращения опто- |

товара |

|

|

|

вой и рознич- |

|

|

|

|

ной торговли |

|

|

|

|

|

Прибыль оптовой и розничной торговли

Рис. 3.2. Структура цены/денежной выручки по коммерческим затратам и результатам

Иногда говорят, что товарооборот в своем стоимостном выражении есть ни что иное, как сумма всех реализованных цен. Если цена – фиксатор прибыли, то денежная выручка торгового предприятия – источник образования прибыли. Чем больше товарооборот, тем больше, при прочих равных условий, прибыль предприятия. Хотя денежная выручка и может считаться финансовым результатом коммерческой деятельности, но не конечным, а промежуточным. Дело в том, что предприятие в свое время купило товары и обязано возместить поставщику их стоимость, включая прибыль поставщика. Остаток представляет собой валовый доход торговли. Валовый доход торговли определяется как разность между стоимостью товаров в оптовых ценах покупки (pпок.q) и их стоимостью в ценах продажи (pпрод.q):

ВД = pпрод.q – pпок.q

Валовый доход предприятий розничной торговли России по всем формам собственности в 1995 г. составил 40,1 трлн. руб., это почти 10% от суммы розничного товарооборота торговых предприятий.

41

3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

Размер валового дохода непосредственно зависит от величины торговой наценки, установленной в цене. В условиях рыночной экономики торговая наценка должна правильно отражать полезность предоставляемых потребителю торговых услуг (качество и время обслуживания, полнота ассортимента, доступность цены и т.п.). На это явление указывает матрица соответствия полезности торговых услуг величине торговой наценки (ме-

тод Харви Маккея), см. рис. 3.3.:

Высокая |

|

|

|

П |

|

|

|

О |

|

|

|

Л |

|

|

|

Е |

|

Необходимо |

|

З |

|

||

|

повысить |

||

Н |

|

||

|

полезность |

||

О |

|

||

|

услуг |

||

С |

Необходимо |

||

|

|||

Т |

|

||

обеспечить |

|

||

Ь |

|

||

рационализацию |

|||

|

|||

|

затрат |

|

|

Низкая |

ТОРГОВАЯ НАЦЕНКА В ЦЕНЕ |

Высокая |

|

Низкая |

|||

Рис. 3.3. Взаимосвязь полезности торговых услуг |

|||

|

и размера торговой наценки |

|

|

Определенные по шкале баллов (экспертным путем) характеристики полезности и цены наносятся на график. Попадание в заштрихованную зону означает, что, по мнению потребителя, оказанные ему услуги соответствуют затраченным деньгам15. Попадание в верхнюю часть графика означает, что потребитель получает больше, чем платит, и у него есть стимул к покупке. Попадание в нижнюю зону графика говорит о том, что потребитель недоволен услугами и считает, что переплачивает.

В развитых странах доля оптово-сбытовых и торговых наценок в цене товара колеблется от 15 до 70%, а по товарам экстра-класса продажная цена превышает покупную в

2–2,6 раза16.

Валовый доход включает прибыль, но по своим абсолютным размерам значительно превосходит ее, так как он также является источником покрытия текущих затрат – издержек обращения. Не все затраты являются издержками обращения, а только те из них, которые связаны с процессом реализации товаров.

Издержки обращения – текущие затраты, обеспечивающие процесс реализации товаров.

15См. ВалевичР.П., ДавыдоваГ.Д. Экономикаторговогопредприятия. – Минск: Высш. шк., 1996, с.165–166.

16См. Там же, с. 154.

42

3.ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

Киздержкам обращения относятся: расходы на транспортировку товаров, оплата труда торговых работников, затраты на аренду и содержание торговых помещений, а также на хранение, подсортировку, подработку, упаковку и предпродажную упаковку товаров, проценты за кредит, потери товаров в пределах норм и расходы на тару, расходы на маркетинг и менеджмент, включая рекламу и управленческие расходы, и т.п. К издержкам относятся различного рода социальные отчисления, а также амортизация основного капитала. Кроме того в издержки включаются затраты на топливо, газ и электроэнергию для производственных нужд, а также малоценные (стоимостью до 15 необлагаемых налогом минимальных зарплат) и быстроизнашивающиеся (со сроком эксплуатации до одного года) предметы и инвентарь. Издержки обращения являются движущей силой коммерческой деятельности. Основные издержки объединяются по четырем экономическим группам: материальные расходы, расходы на оплату труда, отчисления на социальные мероприятия

иамортизация основных фондов и нематериальных активов. Все остальные входят в группу "прочие издержки". В коммерции существует важная проблема поддержания режима экономии и оптимизации затрат.

Без затрат нет результатов |

Издержки делятся на переменные, зависимые от роста товарооборота, и условно- |

постоянные, которые остаются неизменными при любых изменениях товарооборота. Это |

явление иллюстрируется следующей диаграммой (см. рис. 3.4.): |

Сумма |

издержек |

обращения |

Темп роста |

товарооборота |

Переменные |

издержки |

обращения |

Постоянные |

издержки |

обращения |

Рис. 3.4. Дифференциация издержек обращения |

по признаку зависимости от товарооборота |

Отношение издержек к товарообороту (в процентах), называемое также издержкоемкостью, позволяет обеспечить динамические и горизонтальные сопоставления издержек. Уровень издержек зависит от размера предприятия: чем оно крупнее, тем ниже уровень издержек:

43

3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

Уровень

издержек

обращения (в процентах к товарообороту)

Размер торгового предприятия

Рис. 3.5. Модель зависимости издержкоемкости от размера торгового предприятия

Издержки обращения предприятий розничной торговли составили в 1995 г. 35,5 трлн. руб., а в процентах к товарообороту – 17,5%.

Состав издержек показан в следующей таблице:

Таблица 3.1.

Издержки обращения предприятий розничной торговли и общественного питания по видам затрат в 1995 г.

|

В предприятиях |

В предприятиях |

||

|

розничной |

общественного |

||

|

торговли, % |

питания, в % |

||

|

к итогу |

к товаро- |

к итогу |

к товаро- |

|

|

обороту |

|

обороту |

Издержки обращения |

100,0 |

17,5 |

100,0 |

41,7 |

в том числе: |

|

|

|

|

Материальные затраты |

20,8 |

3,6 |

22,5 |

9,4 |

Затраты на оплату труда |

30,9 |

5,4 |

40,3 |

16,8 |

Отчисления на социальные |

9,2 |

1,6 |

13,2 |

5,5 |

нужды |

|

|

|

|

Амортизация основных фон- |

3,1 |

0,5 |

3,4 |

1,4 |

дов |

|

|

|

|

Прочие затраты |

36,0 |

6,3 |

20,6 |

8,8 |

Источник: Торговля в России: Стат.сб. / Госкомстат России. – М.: 1996, с. 34

Издержки обращения складываются в зависимости от финансово-экономической и маркетинговой политики предприятия. Издержки – объект управления, которое осуществляется с помощью комплекса экономических инструментов. Необходимо учитывать вектор воздействия, который у разных инструментов может быть диаметрально противоположным. Рост физического объема товарооборота, при прочих равных условиях, ведет к росту издержек (правильнее было бы сказать: рост товарооборота обеспечивается ростом

44

3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

издержек (переменных). Низкий уровень издержек малых предприятий может быть обеспечен режимом экономии и интенсивной маркетинговой деятельностью.

К факторам снижения уровня издержек относятся: оптимизация завоза и складирования товаров; обеспечение ритмичности поставки; быстрая оборачиваемость товаров и других оборотных средств; высокая производительность труда торговых работников, базирующаяся на научных принципах организации торгового процесса; рост доли собственного капитала; снижение темпов инфляции и др.

Валовый доход (ВД) за вычетом издержек обращения (ИО) превращается в валовую прибыль от реализации товаров (ВП) – предварительный результат, к которому стремится предприниматель:

ВП = ВД – ИО

При ВД < ИО предприятие вместо прибыли имеет убыток.

На следующем графике показаны зоны убыточности и прибыльности и граница между ними, называемая точкой безубыточности (см. рис. 3.6.):

|

|

←Товарооборот |

|

|

(денежная выручка) |

|

|

Издержки производства |

|

|

←Валовый доход |

|

Зона |

|

|

прибыли |

Переменные издержки обращения |

|

|

|

|

Точка |

|

|

безубыточности |

|

Зона |

|

Постоянные издержки обращения |

убытков |

|

Рис. 3.6. Формирование зон убыточности и прибыльности

Однако торговое предприятие может получать прибыль и за счет других источников: подсобное хозяйство, транспорт, сдача площадей в аренду и т.п. Вместе с прибылью от реализации товаров они образуют балансовую прибыль. Из суммы балансовой прибыли осуществляются первоочередные обязательные платежи: платежи в бюджет, расчеты с кредиторами и т.п.

Прибыль – сложная экономическая категория, неодинаково трактуемая различными научными школами. К. Маркс рассматривал прибыль с позиции теории прибавочной стоимости, как денежное выражение прибавочного продукта. П. Самуэльсон в своем классическом труде по теории "экономикс" приводит четыре точки зрения на прибыль: 1) прибыль как вознаграждение владельцам фирмы за предоставленные ими факторы производства; 2) прибыль как вознаграждение за предпринимательскую деятельность, а также новации; 3) прибыль как результат риска, обусловленного неопределенностью рыночного процесса; 4) прибыль как доход, порожденный существованием монополии. Кроме того, добавляет Самуэльсон, часть прибыли представляет собой ренту, получаемую от естественных ресурсов,

45

3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

находящихся в собственности владельца фирмы, а часть – эквивалентна проценту на собственный капитал. Самуэльсон также признает, что часть прибыли представляет собой доход от труда, затраченного самими собственниками предприятия17.

Итак, в образовании прибыли участвуют: капитал, трудовая деятельность, инновационный процесс, инициатива и талант предпринимателей, рента. Некоторые исследователи в качестве одного из факторов прибыли справедливо называют благоприятную рыночную конъюнктуру. Не надо сбрасывать со счетов "госпожу Удачу". На прибыль непосредственно и через товарооборот и издержки обращения влияет ряд факторов18. Сумма прибыли также зависит от уровня и структуры цен и инфляционного процесса. Поэтому следует различать номинальную прибыль и реальную прибыль, где исключено влияние ценностного фактора.

Государство облагает предпринимательство системой налогов. Часть из них уплачивается в форме увеличения суммы издержек обращения (отчисления в фонд социального страхования, пенсионный фонд, фонд ликвидации последствий Чернобыльской аварии, фонд содействия занятости населения, фонд медицинского страхования и т.п.). Другая часть включается в цену товара (косвенные налоги): налог на добавленную стоимость, акцизный сбор, а для импортных товаров – таможенные сбор и пошлины. И наконец, налоги, уплачиваемые из прибыли, и в частности налог на прибыль. Для оценки роли налогов в образовании прибыли исчисляется показатель налогоемкости: удельный вес налоговых платежей в объеме реализации товара. После уплаты обязательных платежей остается чистая прибыль, остающаяся в распоряжении предпринимателя, – конечный результат коммерческой деятельности:

ЧП = ВП – Н.

Чистая прибыль распределяется в соответствии с принципами предпринимательства: на дивиденды акционерам, в инвестиционный и резервный фонды, на благотворительность и спонсорство и на личные потребности владельца предприятия.

Прибыль – конечный результат коммерческой деятельности: образованный в результате продажи/сбыта товара доход, за вычетом всех обязательных платежей, остающийся в собственности коммерсанта.

В 1995 г. прибыль от реализации розничных торговых предприятий всех форм собственности составила 4822 млрд. руб.

Для оценки достигнутых результатов используют категории минимальной, нормальной и максимальной прибыли, а также недополученной прибыли (упущенные возможности). Минимальной считается чистая прибыль, обеспечивающая предприятию нормальный уровень рентабельности на вложенный капитал (соответствует среднему банковскому проценту по депозитам). Максимальной называют прибыль, соответствующую целевым установкам маркетингового плана предприятия. Нормальной считается прибыль, соответствующая средней норме прибыли на капитал. Полученная прибыль меньше нормальной может стимулировать уход капитала из данной сферы деятельности. В частности такая ситуа-

17Самуэльсон П. Экономика, т. 2. – М.: АЛГОН ВНИИСИ МАШИНОСТРОЕНИЕ, 1993, с. 221–225.

18Подробнее см. Статистика коммерческой деятельности / Под ред. И.К. Беляевского и О.Э. Башиной. – М.: Финстатинформ, 1996, гл. 3.8.

46

3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

ция вызывает стремление к диверсификации. Недополученная прибыль это те доходы, которые могли бы быть получены при более эффективном использовании капитала.

Коммерческая сделка считается выгодной, если она может обеспечить чистую прибыль в размере не менее 20–30% затрат19.

Для оценки эффективности коммерческой деятельности используется категория рентабельности. Рентабельность – относительная величина, позволяющая соизмерять результат с его источниками, ее можно трактовать как уровень прибыльности, или прибылеотдачу от использованных ресурсов и затрат. Она также обеспечивает возможность сравнения уровня эффективности различных коммерческих предприятий и динамических сопоставлений. Рентабельность определяется как отношение прибыли к капиталу (ресурсоотдача), к товарообороту (коммерческая эффективность), к издержкам обращения (эффективность затрат), к численности работников (эффективность затрат живого труда) и т.п.

Рентабельность – уровень прибыльности, соотношение прибыли с затратами и ресурсами коммерческого предприятия

Рентабельность розничных торговых предприятий всех форм собственности в 1995 г. составила: по отношению к товарообороту – 1,15% и по отношению к издержкам обра-

щения – 13,03%.

Для управления процессами образования прибыли и рентабельности коммерческого предприятия целесообразно использовать модели зависимости данных показателей от ряда экономических и торгово-организационных факторов. Прибыль рассматривается как функция комплекса следующих показателей:

П = f (Q, dQ, p, K, W, L),

где: П – сумма прибыли от реализации товаров; Q – объем товарооборота;

dQ – структура товарооборота; р – уровень и структура цены; К – интенсивность конкуренции;

W – производительность труда торговых работников;

L – организационные факторы (формы торговли, тип предприятия и т.п.).

19 См. Экономика торгового предприятия / Под ред. А.И. Гребнева. – М.: Экономика, 1996, с. 175.

47

4.КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ НА РЫНКЕ ТОВАРОВ

4.Коммерческая деятельность на рынке товаров

Как отмечалось ранее, коммерческая деятельность осуществляется на товарном рынке в форме продажи товаров покупателям. Стоимостным выражением этого процесса является товарооборот (см. раздел 1.3.). Коммерсант заинтересован в том, чтобы получить максимально возможную денежную выручку (напомним, что от этого в значительной степени зависит сумма прибыли), и для этой цели принимает меры, чтобы наращивать товарооборот. Математически это можно выразить следующим образом: при прочих равных условиях прибыль (П) является функцией валового дохода (ВД), а валовый доход в свою очередь является функцией товарооборота (ТО):

П = f (ВД); ВД = f (ТО),

но в свою очередь товарооборот можно рассматривать как функцию объема (количества) проданного товара (Q) и цены на него (P):

ТО = f (Q,P).

Коммерсант управляет двумя взаимосвязанными процессами: продажей товаров и ценообразованием. Формально увеличить сумму денежной выручки можно, расширяя объем продажи товаров, или повышая цены. Однако, коммерсанту, вступающему на путь повышения цен за счет роста торговой наценки, следует помнить, что существует обратная связь между уровнем цены и размером спроса (см. рис. 4.1.):

С

п

р

о

с

Цена товара

Рис. 4.1. Ценовая эластичность спроса

Поэтому коммерческое управление процессом реализации товаров представляет собой сложную комбинированную задачу, где учитываются все факторы, влияющие на спрос и используется набор инструментов воздействия на покупателей (качество товара, широта ассортимента, реклама, сервис и ценовые факторы).

Важным моментом обеспечения полноценного, соответствующего покупательскому спросу товарооборота является товарный, или торговый ассортимент.

Торговый ассортимент – совокупность товаров и их видов, разновидностей, сортов, представленных в торговле в соответствии с покупательским спросом.

48

4. КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ НА РЫНКЕ ТОВАРОВ

Формирование ассортимента торговым предприятием – это ответственный этап коммерческой деятельности. Он представляет собой подбор различных товаров, их видов и разновидностей, дифференцированных по потребительским и некоторым другим признакам (типу торговых предприятий, уровню цен). Выделяются четыре этапа формирования ассортимента:

−составляется перечень товаров и товарных групп, исходя из специализации торгового предприятия, его размера и других особенностей;

−группы и подгруппы товаров распределяются по потребительскому признаку (например, мясопродукты, одежда и т.п.), где за основу принимается конкретная потребность, или потребительским комплексам и микрокомплексам (например, детские товары, спортивные товары, аптечные товары и т.п.), где за основу принимается общность потребителей: детей, спортсменов, лиц, нуждающихся в лекарствах и других медикоментозных изделиях и т.д. Это обеспечивает более высокую экономическую эффективность и сокращает затраты времени покупателей);

−устанавливается количество видов и разновидностей товара внутри каждой товарной группы и каждого комплекса;

−разрабатывается ассортиментный перечень, которым руководствуется предприятие при составлении заказов поставщику и при реализации товаров своим покупателям. При этом учитывается тип торгового предприятия и его размер.

Покупателю требуется не товар вообще, а конкретный вид, сорт, размер, цвет и т.д. Покупатель, который не соглашается на замену одного вида данного товара на другой, предъявляет жесткий (твердый) спрос. Согласие покупателя на замену одного ассортиментного вида товара другим есть проявление мягкого (альтернативного) спроса. Поэтому число ассортиментных видов, представленных в магазине, и количество разновидностей каждого ассортиментного вида являются факторами коммерческого успеха. Важно также соблюдать постоянное присутствие в торговом зале определенного ассортиментного набора, пользующегося спросом, т.е. обеспечить устойчивость, или стабильность ассортимента.

Широта ассортимента – количество ассортиментных видов, представленных в магазине; глубина ассортимента – количество разновидностей каждого ассортиментного вида, размещенных в торговом зале.

Иногда покупатель сталкивается с явлением, которое носит название "ложного ассортимента". Оно заключается в том, что под разными названиями скрываются практически одни и те же товары различных фирм, удовлетворяющие одну и ту же потребность.

Кроме покупательского спроса на ширине и глубине ассортимента, прежде всего, сказываются два торговых фактора: специализация торговли и размер торгового предприятия, а также габариты товаров, формы обслуживания покупателей, специфика торгового оборудования. Иногда торговое предприятие сознательно сужает ассортимент, ограничивает его товарами наиболее частого спроса и т.д. чтобы за счет этого ускорить оборот товаров, удешевить технологию продажи и, в конечном счете, снизить цены.

Каждый ассортиментный вид обладает определенной прибылеемкостью (прибыль, на 100 руб. денежной выручки), следовательно, от того места, который данный вид занимает в общей продаже, зависит его роль в образовании прибыли.

49

4. КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ НА РЫНКЕ ТОВАРОВ

Торговое предприятие, заказывая производителям товары, должны исходить из требования полноты ассортимента, т.е. чтобы были представлены все виды и разновидности товаров в той пропорции, которая соответствует структуре спроса тех покупателей, на которых ориентируется торговое предприятие. Ассортиментная политика коммерческого предприятия должна учитывать издержкоемкость и наценку каждого ассортиментного вида товара, т.е. степень выгодности его реализации, и в то же время степень настоятельности спроса на него. Определенную роль в формировании ассортиментной политики играют требования моды. Ассортиментная структура не есть нечто застывшее, вечное: она должна постоянно обновляться и совершенствоваться на основе изменения вкусов и пристрастий потребителей, а также с учетом возможностей научно-технического прогресса.

Рекомендуется рассчитывать коэффициент полноты ассортимента (Кп.а.):

ж•. Ђ. = А™ ,

А•‘.

где: Аф. и Апл. – количество ассортиментных разновидностей товаров соответственно фактически имеющихся в продаже и по плановой номенклатуре товаров.

Естественно и широта, и глубина ассортимента зависит от типа торгового предприятия и от его размера. Но установив для себя плановый ассортимент, необходимо систематически обеспечивать в продаже полный ассортимент товаров. Можно рассчитать по предприятию коэффициент устойчивости ассортимента (Куст. асс.):

|

А1 |

+ А2 |

+...+Аn |

|

Куст. асс. = |

ф |

ф |

ф |

, |

|

Aп.л. |

|

||

|

|

× n |

||

где А1ф +А2ф +...+Афn – фактический ассортимент за каждый i-й период;

Апл. – плановый ассортимент; n – число периодов.

В коммерческой деятельности исключительно важное значение имеет человеческий фактор. Такие свойства как честность, надежность и верность своему слову высоко ценятся в коммерческом мире. Не менее важно обладать коммуникабельностью (т.е. умением завязывать связи), проницательностью (т.е. умением распознать обман), оперативностью в решении вопросов, упорством и настойчивостью. Неотъемлемой способностью коммерсанта является умение разумно рисковать.

Любая коммерческая деятельность на рынке сопряжена с риском. Открытие коммерческого дела, вывод нового товара на рынок, действия по продвижению товара, конкурентная борьба и т.п. могут завершиться полным или хотя бы частичным успехом, однако, в неблагоприятных условиях они могут привести к неудаче, провалу: вместо ожидаемой прибыли образовать убыток. Предприятие может погрязть в долгах, стать несостоятельным, потерпеть банкротство. Риск можно считать непременной компонентой рыночной деятельности по продаже и покупке товаров. Некоторые экономисты считают риск источником прибыли. В частности концепция Ф.Найта, профессора Чикагского университета в 30-х гг., утверждает, что прибыль связана с неопределенностью рыночного процесса.

Риск заключается в опасности понести потери или не достичь намеченных целей. Товар, разработанный фирмой и выведенный ею на рынок, может не получить признания

50