024225_362E7_belyaevskiy_i_k_osnovy_kommercii

.pdf2. ДОГОВОРНЫЕ ОТНОШЕНИЯ В КОММЕРЦИИ

Часто это побуждает их идти на взаимные уступки, предоставлять друг другу кредит, обмениваться информацией и т.д. Большое значение имеет предсказуемость действий партнера и стабильность хозяйственного портфеля. В интересах упрочения связей стороны нередко идут на интеграцию свой деятельности, образовывая единые вертикальные маркетинговые системы12. Постоянные и интеграционные связи позволяют выработать на основе совместного изучения рынка и учета взаимных интересов согласованные требования к свойствам и качеству товара, его ассортименту, обновляемости, срокам и ритмичности поставки, формам и способам продажи товара потребителям.

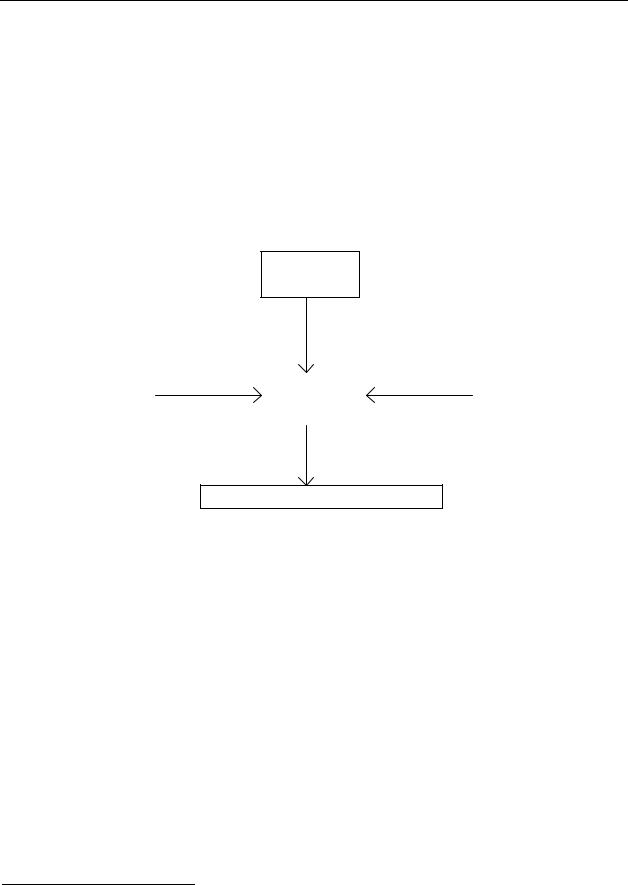

Коммерческие цели объединяют в единое целое участников торговокоммерческого процесса: товаропроизводителя, оптового торгового посредника, розничного торгового посредника и потребителя, их связывают отношения купли-продажи и товар, который движется от сферы производства до сферы потребления. Эти связи хорошо видны на следующей схеме (см. рис. 2.3.):

товар

|

|

|

выручка |

|

|

Произво- |

товар |

Оптовая |

товар |

Розничная |

товар |

дитель |

выручка |

торговля |

выручка |

торговля |

выручка |

|

|

товар |

|

|

|

|

|

выручка |

|

|

|

- посреднические торгово-коммерческие связи;  - прямые (транзитные) торгово-коммерческие связи;

- прямые (транзитные) торгово-коммерческие связи;

- торгово-коммерческие связи типа дайрект-маркетинг.

- торгово-коммерческие связи типа дайрект-маркетинг.

Рис. 2.3. Схема торгово-коммерческих связей: товар-выручка

Потребитель

В предприятии, занимающемся сбытом товаров собственного производства, осуществляются следующие коммерческие операции: а) действия по сбыту (продаже) товара: поиск торгового посредника (дистрибьютора) или получение и обработка заказов от торговых предприятий, проведение переговоров (часто это сочетается с выставочной деятельностью на оптовых ярмарках), получение и отправление оферты, заключение сделки; б) действия по поставке товаров: накопление партии товаров, удобной для транспортировки и получения покупателем, отгрузка товара (транспортировка). В случае, если предпри- ятие-производитель использует методы дайрект-маркетинга (прямых товарных связей с потребителем), осуществляются коммерческие операции, характерные для розничной торговли. Перед этим товар доставляется в собственные магазины производственного предприятия. Последняя операция не является коммерческой, это всего лишь перемещение товара (изучением товарных потоков занимается логистика13).

Иногда владелец товара не сразу пускает его в продажу, а выжидает выгодной конъюнктуры. Однако, это рискованная операция, так как длительное хранение товаров сопряжено со значительными расходами. Этот фактор коммерции будет рассмотрен несколько позже.

12См. Беляевский И.К. Маркетинг: Курс лекций. Вып. 5/ Моск. гос. ун-т экономики, статистики, инфор-

матики. – М.: 1997, с. 22–23

13См. Неруш Ю.М. Коммерческая логистика: Учебник. – М.: Банки и биржи, ЮНИТИ, 1997.

31

2. ДОГОВОРНЫЕ ОТНОШЕНИЯ В КОММЕРЦИИ

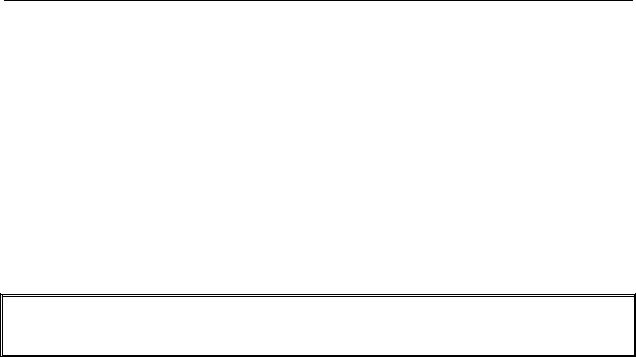

Прямые связи производителя с розничной торговлей, без участия оптового звена, выгодны, когда поставщик имеет дело с ограниченным кругом крупных предприятий. Торговый посредник здесь попросту не нужен. Кроме того выгодно продавать без участия посредника крупные, технически сложные товары сравнительно узкого ассортимента, а также товары, разгрузка и погрузка которых обходится дорого: отказ от лишнего звена означает экономию средств. Если же торговый ассортимент (в соответствии с требованиями потребителя) складывается из продукции разных производителей, то целесообразнее сконцентрировать их поставку у одного оптового посредника, который аккумулирует товарную массу (накопит ее в нужном для розничного звена количестве) и обеспечит формирование ассортимента в нужных розничной торговле пропорциях. Это наглядно видно на следующей схеме (см. рис. 2.4.):

Пром. предприятие 1

|

Закупка |

Ассортимент А |

|

|||

|

Закупка |

|

Закупка |

|

||

|

Оптовое |

|

||||

Пром. пред- |

Пром. пред- |

|||||

|

торговое |

|

||||

приятие 2 |

Ассортимент |

Ассортимент |

приятие 3 |

|||

предприятие |

||||||

|

Б |

|

|

В |

|

|

|

|

|

|

|||

|

Поставка |

Ассортимент АБВ |

|

|||

Розничные торговые предприятия

Рис. 2.4. Формирование комплексного ассортимента в оптовом торговом предприятии

Зарубежный опыт показывает, что небольшие розничные торговые предприятия стремятся к объединению в ассоциации и часто создают собственный закупочный центр (закупочное объединение), чтобы меньше зависеть от производителей и крупных оптовых торговцев. Такой закупочный центр может обладать собственными складскими и распределительными помещениями. Он берет на себя часть функций опта, действует в интересах ассоциации и приносит ее членам определенную коммерческую выгоду, сокращая расходы на закупку товаров. Но и оптовые предприятия проявляют тенденции к укрупнению и даже к интеграции, создавая свои мощные закупочные объединения, способные противостоять давлению производителей и вести с ними переговоры с позиции силы.

Многочисленные небольшие предприятия розничной торговли, как правило, не в состоянии самостоятельно заключать сделки с крупными производителями, да и им невыгодно расширять связи сверх какого-то рационального уровня. В этом случае логично обращение к единому закупочному центру. Очень нагляден пример, который приводят французские специалисты А. Крие и Ж. Жаллэ в своей работе "Внутренняя торговля"14.

14 См. Крие А., Жаллэ Ж. Внутренняя торговля / Серия "Деловая Франция" – Пер. с фр. – М.: Прогресс – Универс, 1993, с. 24

32

2. ДОГОВОРНЫЕ ОТНОШЕНИЯ В КОММЕРЦИИ

Если 10 производителей будут непосредственно поставлять свои товары 50 розничным торговцам, то число поставок составит 500 (10 х 50), а если они поставят все товары одному оптовому торговцу, а тот, в свою очередь, осуществит комплектные поставки каждому из розничных продавцов, то число поставок составит всего 60 (10 + 50), т.е. более чем в 8 раз меньше. Это сэкономит время и средства, и в конечном итоге позволит снизить уровень розничной цены.

Воптовой торговле коммерческая деятельность складывается из следующих операций: а) действий по приобретению права собственности на товар: составление заказа производителю, переговоры, получение оферты, заключение сделки, закупка товара; б) действия по приему и складированию товара: его разгрузка и размещение в складских помещениях, хранение, подработка, упаковка и расфасовка, переформирование из производственного в торговый ассортимент, контроль качества; в) действия по оптовой продаже товара: поиск покупателя (розничного или оптового, а также производственного или массового потребителя), предложение оферты, получение заявок и заказов, их обработка, организация переговоров, заключение сделки, отгрузка товара.

Всвою очередь, в розничной торговле осуществляются следующие коммерческие операции: а) по оптовой закупке товаров: поиск поставщиков; направление заявок и заказов собственнику товара – производителю или оптовому торговому посреднику (в зависимости от рыночной ситуации может иметь место иной порядок, когда производитель или торговый посредник (дистрибьютор) направляют розничному торговому предприятию предложения о поставке товаров), проводятся переговоры, направляется оферта, заключается сделка, организуется завоз товаров на склады розничной торговли и в торговые точки (магазины и палатки); б) по хранению товаров: формируются запасы нормального (текущего) хранения и страховой товарный запас (излишние товарные запасы, как будет показано далее, должны быть любой ценой распроданы), в процессе хранения в случае необходимости может быть организована расфасовка, упаковка, подработка и т.п.; в) по продаже товаров населению: предложение товара в виде рекламы, выставок-продаж, оформления витрин, стендов и полок магазина, а также устных обращений продавца, выбор товара самостоятельно или при помощи или консультации продавца, устное согласие купить товар, оплата его через кассовый блок и получение товара покупателем.

Кроме того, в коммерческих целях стимулирования покупок розничное торговое предприятие оказывает покупателю широкий набор безвозмездных услуг.

33

3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

3.Основные экономические

ифинансовые категории коммерции

Коммерческая деятельность проявляется в форме действия ряда явлений и процес-

сов, которые относятся к числу экономических и финансовых категорий коммерции.

Они характеризуются качественными и количественными показателями: финансовой системы торговых предприятий, охватывающих оборотные средства, издержки обращения и прибыль; экономической системы, включающей товарооборот и товарооборачиваемость, цены и наценки; материально-технической системы – основной капитал в его стоимостном или вещественном выражении, элементы торговой инфраструктуры и др.

Финансы торгового предприятия являются важным элементом экономического управления. Они представляют собой систему экономических отношений, которые проявляются в форме оборота денежных средств.

Финансы торговли – совокупность экономических отношений, выраженных через реальный денежный оборот: процесс образования, распределения и использования денежных средств.

Финансовые ресурсы торгового предприятия, т.е. денежные средства, которые имеются в распоряжении предприятия, представляют собой часть общего потенциала, используемого в целях обеспечения основной деятельности по купле-продаже товаров. Финансовый процесс включает: авансирование – денежный оборот, возмещающий произведенные текущие затраты в течение одного цикла обращения товаров (после возмещения текущих затрат эти средства остаются в распоряжении предприятия) и инвестирование – денежный оборот, обеспечивающий прирост активов предприятия и направленный на обеспечение прибылей в будущем периоде.

Финансовые средства, вложенные в развитие материальной базы предприятия, называются основными средствами, образующими основной капитал (см. раздел 5), Финансовые средства, авансированные на закупку товаров (фонды обращения), оборотные фонды (малоценный и быстроизнашивающийся инвентарь, специальная одежда и обувь), образуют оборотные средства или оборотный капитал. Оборотный капитал непосредственно участвует в процессе товарообмена и, по мере реализации товаров и расходования материалов, выбывает из оборота. Он должен быть использован в течение одного торговокоммерческого цикла (называемого также операционным циклом). Его стоимость постоянно обновляется, главным образом, за счет денежной выручки, но также и за счет привлекаемых, заемных средств. Происходит постоянный кругооборот: материальная (товарная) форма оборотного капитала превращается в денежную, и наоборот, денежная в материальную.

Оборачиваемость оборотного капитала характеризуется числом полных оборотов за определенный период или временем, которое оборотные средства находятся в торговом предприятии. Исчисляется она, как отношение товарооборота за данный период к среднему остатку оборотных средств, и как отношение среднего размера оборотных средств к однодневному товарообороту:

Денежная выручка за период Число оборотов = ,

Средний размер оборотных средств за период

34

3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

Число дней Средний размер оборотных средств за период одного оборота = .

Однодневная денежная выручка за период

Следует учитывать, что в составе оборотных средств торговли основную часть (примерно 3/4) составляют текущие товарные запасы.

Уже упоминалось (в разд. 1), что определенная часть капитала кредитуется банками или другими кредитными учреждениями. Основную часть заемного капитала обычно образуют товарные запасы и другие ликвиды (акции, другие ценные бумаги, золото, депозиты и т.п.). Степень легкости реализации активов (превращения в наличные деньги) оборотных средств, их мобильность, способность оплачивать в срок собственные кредитнофинансовые обязательства называется ликвидностью. Его уровень определяется как отношение суммы активов к текущим краткосрочным обязательствам:

К |

|

= |

Атек. |

|

ликв. |

|

КО , |

где: Кликв. – коэффициент ликвидности; Атек. – текущие активы;

КО – краткосрочные обязательства.

Если Кликв.>1, то торговое предприятие относится к категории ликвидных. Если же Кликв. < 1, то предприятие некредитоспособно и считается рискованным объектом кредитования.

Превышение кредиторской задолженности более чем в 2 раза над дебиторской задолженностью говорит о том, что предприятие находится в критическом финансовом положении. Отношение общей суммы финансовых обязательств (ФО) к общей стоимости имущества предприятия (ИП) служит своеобразным барометром банкротства:

ФО

Кбанкротства = ИП .

Если коэффициент банкротства превышает 0,5, то это сигнализирует о том, что торговое предприятие находится на грани банкротства.

Стабилизации кредитно-финансовой системы торговли способствует факторинг: скупка фактором (чаще всего банком) дебиторской задолженности торгового предприятия за 20–30% стоимости долга. Торговому предприятию, несмотря на такое уменьшение реальных денежных поступлений, подобная система может быть выгодной, так как дает значительный выигрыш во времени и позволяет немедленно возобновить цикл оборота финансовых и товарных ценностей.

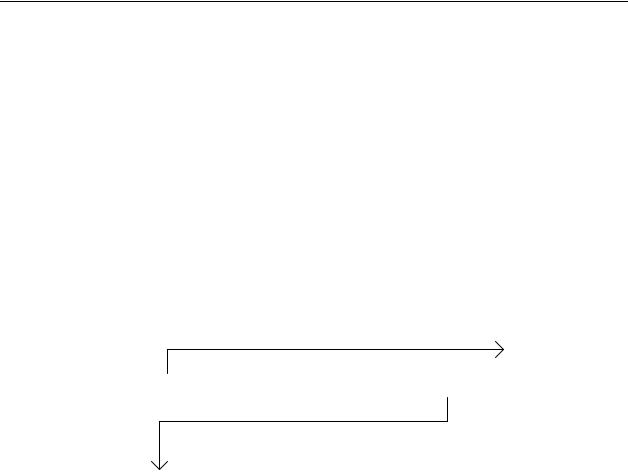

Процесс извлечения прибыли начинается с момента продажи/сбыта товара, т.е. с обмена товара на деньги покупателя. Стоимость проданных товаров называется товарооборотом. Его объем соответствует денежной выручке, которую получает продавец в результате продажи товара.

Товарооборот – процесс обмена товаров на деньги; он представляет собой совокупность единичных актов купли-продажи, т.е. отражает денежную стоимость товара, проданного продавцом покупателю.

35

3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

Следовательно, источником финансовых средств, из которых в конечном счете будет образована прибыль, является товарооборот. Размер товарооборота, или денежной выручки зависит от двух элементов: количества проданных товаров (q) и их цен (p). Общий объем товарооборота и соответственно суммы денежной выручки складывается как совокупность отдельных актов купли-продажи различных товаров:

|

|

|

|

|

|

|

T = ∑n |

q i pi , |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

где Т – товарооборот (выручка) в денежных единицах; |

|

|

|

|

||||||||

qi – количество проданного i-го товара в натуральном выражении; |

|

|

||||||||||

рi – цена единицы i-го товара. |

|

|

|

|

|

|||||||

На следующем рисунке показан процесс формирования товарооборота: |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

П |

|

|

|

|

|

|

|

|

|

П |

|

|

|

|

|

|

|

|

|

|

|

О |

|

|

|

Р |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К |

|

|

|

О |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

У |

|

|

|

Д |

|

|

Товар |

|

|

Т О В А Р О О Б О Р О Т |

Деньги |

|

|

||

|

|

|

|

|

|

П |

|

|||||

|

А |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

|

|

|

В |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расходы на покупку товара |

|

|

Т |

|

|||

|

Е |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

Е |

|

||||

|

Ц |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Л |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ь |

|

|

|

|

|

Денежная |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

выручка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.1. Формирование денежной выручки торгового предприятия

Денежная выручка торгового предприятия складывается из поступления наличных и безналичных денежных средств. Поступление денег может частично не совпадать по времени с отпуском товара покупателю. Это происходит, в частности, при продаже товаров в кредит и по подписке. Кроме того, это может быть связано с дебиторской задолженностью.

В 1995 г. общий объем розничного товарооборота России составил 553,5 трлн. руб. (в ценах текущего года). Если сравнивать с предшествующим годом, то денежная выручка более чем удвоилась. Однако это результат инфляции, так как объем проданных товаров даже сократился на 7%.

Товарооборот (продажа товара) является единственным способом удовлетворения покупательского спроса. В маркетинге действует система стимулирования отдельно взятой фирмой покупательского спроса и, следовательно, расширения возможностей роста товарооборота. К инструментам стимулирования спроса относятся обновление товара, улучшение его качества, использование привлекательной упаковки, снижение цен и использование других ценностных стимуляторов, реклама во всех ее формах, сервис и т.д.

Денежная выручка образуется: у предприятий, выступающих в качестве продавца на оптовом рынке производственных и других массовых потребителей (к таким предприятиям относятся производственные предприятия и предприятия оптовой торговли, а также специализированные сбытовые предприятия), она имеет своим источником оптово-сбытовой

36

3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

товарооборот; у предприятий, выступающих в качестве продавцов на оптовопосредническом рынке, где покупателями являются оптовые и розничные торговые предприятия, приобретающие товары с целью дальнейшей перепродажи (к ним относятся оптовые торговые предприятия), своим источником она имеет оптово-посреднический товарооборот; у предприятий, выступающих в качестве продавца на потребительском рынке, где основной покупатель – население (их представляют розничные торговые предприятия и индивидуальные продавцы), ее источник – розничный товарооборот.

Товарооборот складывается из продажи отдельных товаров, представляющих товарную номенклатуру. В свою очередь каждый товар подразделяется на отдельные ассортиментные виды и подвиды.

В1995 г. из каждых 1000 рублей израсходованной покупателями в розничной торговле 477 рублей было потрачено на продовольственные товары и 523 рубля – на непродовольственные товары.

Исключительно важную роль в коммерции играет экономическая категория товарного запаса. Размер товарного запаса, его состав, размещение, расходование и возобновляемость непосредственно влияют на экономическую эффективность коммерции. Стоимостное выражение товарных запасов представляет собой часть финансовой системы коммерческого предприятия.

В1995 г. (на конец года) общий объем товарных запасов составил 51,4 трлн. руб.

Товарный запас – товар, находящийся на прифабричных складах, оптовых базах, в торговых предприятиях, в пути и на данный момент времени еще не проданный.

Необходимость образования товарного запаса и соответствующих финансовых средств (в форме части оборотного капитала) обусловлена объективными факторами. Основная его часть (которая называется "текущим" или "переходящим" товарным запасом) предназначается для обеспечения непрерывности товарного обращения в периоды между поступлением очередных партий товаров (для абсолютного большинства товаров непрерывное поступление товаров практически невозможно или связано с большими трудностями). Конечно, время пребывания товара на полках магазина в значительной степени зависит от свойств самого товара. Продукты питания обычно быстрее реализуются, чем непродовольственные товары. Скорость реализации товаров зависит и от общей конъюнктуры рынка.

В 1995 г. в розничной торговле в среднем было товарных запасов на 41 день товарооборота.

Пока товар находится в процессе транспортировки он представляет собой товарный запас в пути, его величина зависит от длительности расстояния и скорости перевозки, а также времени, необходимого на разгрузку и погрузку и подготовку товара к продаже. На случай непредвиденного срыва запланированных поступлений товара образуется страховой товарный запас (величина которого определяется нормативами, базирующимися на определении вероятности подобного срыва). Наконец, стихийно образуются товарные запасы в связи с диспропорциями рынка, изменениями конъюнктуры, несоответствием предложения спросу, низким качеством (браком) товаров и т.п., т.е. невозможностью продать часть товаров. Излишний товарный запас образуется и в результате цикличных (сезонных и рекреационных) колебаний спроса, а также в результате кризиса сбыта. Кроме того, существуют товарные запасы с особыми условиями хранения: запасы досрочного завоза в труднодоступные районы, запасы товаров длительного и сезонного хранения.

37

3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

n =4

∑З= Зтек. + Зв пути + Зстрах. + Здиспр. i=1

Наличный товарный запас распределяется между прифабричными складами (товар продан, но еще не отгружен), транспортными звеньями, оптовой и розничной торговлей. Особые условия хранения овощей, корнеплодов и фруктов в специализированных заку- почно-сбытовых предприятиях. В плановой государственной торговле существовала диспропорция: в оптовых складах хранилось всего 20% товарных запасов, а в розничных торговых предприятиях – 80%. В процессе приватизации торговли происходит более рациональное распределение запасов. Розничному продавцу невыгодно сосредоточивать у себя большую массу товаров.

К 1995 г. доля розничного звена в общих товарных запасах сократилась до 65%. Достаточно простой способ нормирования товарного запаса (в днях) заключается в

использовании следующей формулы:

tнорм.=tп + tp + 1/2tч + tг,

где: tп – время на приемку и подготовку товара к продаже;

tp – рабочий запас, обеспечивающий нормальную торговлю;

tч – запас до следующего завоза с учетом частоты завоза товара; tг – гарантийный запас.

Товарный запас постоянно обновляется, т.е. завезенные ранее товары постепенно распродаются, а их место занимают вновь поступившие товары. Таким образом, в торговле всегда (за исключением экстремальных ситуаций) присутствуют товарные запасы. Этот процесс возобновления товарных запасов отражается следующей балансовой формулой:

Зн + П = Р + Зк,

где: Зн и Зк – товарный запас соответственно на начало и на конец периода; П – поступление товара за период; Р – расход товара (продажа, безвозмездная передача, потери и т.п.).

Хранение товарного запаса связывает капитал. Предприниматель делает капиталовложения в стоимость самого запаса, складских помещений и складского оборудования. Чем больше товарный запас, и чем больше времени он проводит в торговле, тем больше расходы на его содержание, включая проценты за кредит. Ясно, что предприниматель заинтересован в минимизации расходов связанных с товарным запасом, в первую очередь, за счет увеличения скорости оборачиваемости товаров. Тогда товар будет проводить меньше времени в форме запаса (т.е. сократится промежуток времени между поступлением товара и его реализацией. Тогда станет меньше и абсолютный размер товарного запаса, а соответственно уменьшатся и складские расходы).

Управление товарными запасами это комплексный процесс, включающий определение оптимального размера товарных запасов, контроль за поступлением и продажей товаров, сопоставление фактического товарного запаса с оптимумом (нормативом), анализ причин отклонения фактических товарных запасов от оптимального уровня, мероприятия по пополнению товарного запаса или распродаже излишних товаров. В первом случае, ин-

38

3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

струментом может быть дополнительная закупка товаров в соответствии с договором или дополнительными заказами, а также совершенствование системы завоза товаров; во втором – мероприятия по стимулированию спроса и продажи (сбыта) товаров, а периодически – по мере накопления товарных запасов сверх оптимума – широкая распродажа товаров по сниженным ценам, сопровождаемая интенсивной рекламной кампанией.

Один из простейших методов расчета товарных запасов сводится к определению числа дней, на которое хватит запасов при данном объеме товарооборота:

∂ = QЗ:к t ,

где: Зк – фактические товарные запасы на конец периода; Q – товарооборот;

t – число дней в планируемом периоде;

∂ – срок, на который хватит данного товарного запаса при данном товарообороте.

Подставив в данную формулу планируемый однодневный товарооборот (Q : t) и желаемое время оборота товарных запасов (∂), можно определить необходимые товарные запасы:

З = ∂ (Q : t).

Коммерческое предприятие заинтересовано в том, чтобы минимизировать время пребывания товара в форме запаса. Во-первых, чем быстрее оборачивается товар, тем раньше предприниматель получает за него деньги и может возобновлять цикл оборота товаров; во-вторых, чем меньше времени товар находится в предприятии, тем больше расходы на его хранение; в-третьих, большая часть товаров кредитуется банком, поэтому чем скорее товар будет продан, тем меньше расходов в виде процентов за кредит.

Одним из наиболее известных методов оптимизации товарных запасов является использование формулы Уилсона:

Зoptim. = |

2Q(C1 +C2 ) |

|

C3 |

||

|

где: Q – объем товарооборота (сбыта);

C1, С2 и С3 – затраты соответственно на административно-управленческую деятельность, связанную с составлением заказов на товары, затраты по завозу (транспортировке) товаров и затраты по хранению товаров и уплате процентов за кредит.

В коммерческой деятельности важную роль в обеспечении эффективности процесса купли-продажи товаров играет товарооборачиваемость, т.е. процесс кругооборота товаров – товарный запас реализуется, его место занимают новые поступившие товары и так происходит непрерывно. Чем быстрее обращаются товары, тем выше уровень эффективности коммерческого процесса.

39

3. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ КАТЕГОРИИ КОММЕРЦИИ

Товарооборачиваемость – непрерывный процесс замены выбывающих на продажу товаров другими товарами; выражается скоростью товарооборота – числом оборотов и временем товарного обращения – периодом в течение которого товар сохраняет форму товарного запаса.

Скорость товарооборота рассчитывается в виде показателя числа оборотов (С)

как отношение товарооборота (Q) за какой-то отрезок к среднему товарному запасу (З):

С = QЗ

Время товарного обращения рассчитывается как число дней, в течение которого товарный запас находится в торговле. Он обратно пропорционален числу оборотов:

∂ = Ct

илиисчисляетсякакотношениесреднеготоварногозапасакоднодневному товарообороту(т):

∂ = Зт ,

где т = Qt .

Оптимизация размера товарного запаса дает возможность увеличивать оборачиваемость товаров и сокращать абсолютную потребность в текущих товарных запасах. Для данной цели необходимы и организационные меры по совершенствованию торговли (сбыта), в частности использование прогрессивных методов продажи товаров, механизация процессов товародвижения и торговли, обеспечение ритмичности и дисциплины поставки.

Важную роль в формировании прибыли играют цены. Цена, или сумма денег, уплаченная за товарную единицу, фиксирует в своей структуре взаимоотношения между поставщиком, торговым посредником и конечным покупателем.

С точки зрения эффективности коммерческой деятельности исключительно важным структурным элементом, играющим особую роль в обеспечении рентабельности коммерческого предприятия, является наценка (сбытовая, оптовая и розничная/торговая).

Наценка – структурный элемент цены, призванный возместить издержки обращения и обеспечить коммерческому предприятию прибыль от реализации товара.

В основе цены лежит себестоимость единицы товара. В ходе коммерческих операций по сбыту продукции к себестоимости приплюсовыватся сбытовая наценка, которая должна покрыть расходы по реализации товара и обеспечить производственному предприятию нормальную прибыль. Тем самым формируется цена, по которой производственное предприятие продает товар оптовой торговле (цена предприятия). При перепродаже данного товара розничному предприятию оптовая торговля прибавляет к цене предпри-

40