Чистая продукция.

Чистая продукция (ЧП) – это вновь созданная стоимость, которая представляет собой ту часть стоимости валовой продукции (товарной продукции), которая создана живым трудом на данном предприятии и не охватывает перенесенной на продукт ранее созданной стоимости: сырья, материалов, покупных изделий, топлива и энергии.

ЧП = ВП (или ТП ) - (М + А ) = L + П

где

ВП (или ТП) – объем валовой или товарной продукции в оптовых ценах;

М – материальные затраты;

А – амортизационные отчисления;

L – заработная плата;

П – прибыль.

Если не вычитаются амортизационные отчисления, то называется условно–чистая продукция.

Предложения о внедрении показателя чистой продукции в практику планирования предлагалось внести еще в 20–е годы. В зарубежной литературе – этот показатель называется "стоимость добавленная обработкой".

В экономической литературе предлагались различные варианты : чистая продукция, условно-чистая продукция и нормативно -чистая продукция (НЧП).

Для продукции машиностроения определялся показатель нормативно-чистой продукции (НЧП), так определение чистой продукции в этом случае весьма затруднительно.

НЧП может быть в двух модификациях: с индивидуальной по каждому изделию прибылью и с усредненной прибылью, одинаковой по всем изделиям данного предприятия

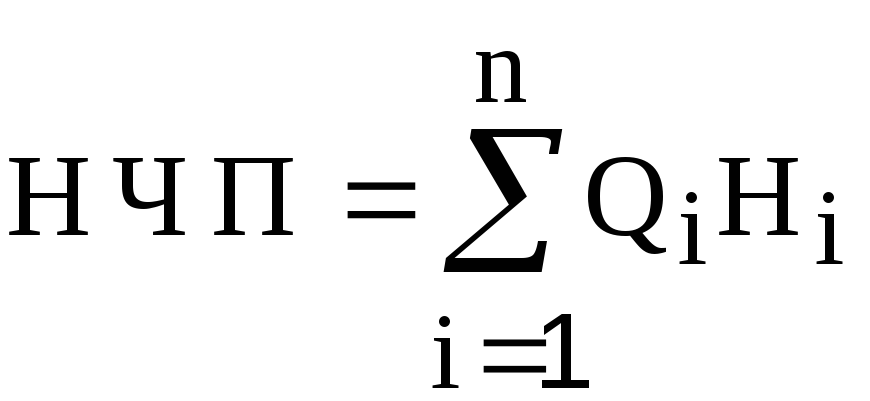

В случае если, используется усредненная прибыль, то расчет НЧП производится по следующей формуле:

где Qi- план выпуска i-ых изделий,шт.;

i = 1,2 ...n

Нi - норматив чистой продукции на i - ое изделие,руб.;

Нi = Lпр.i+ Lпр.i * К+Пн.i

где Lпр.i - основная и дополнительная заработная плата основных производственных рабочих с отчислениями на производственные нужды, включаемая в себестоимость i-го изделия.;

К - коэффициент, выражающий отношение заработной платы остальных категорий работающих к заработной плате основных рабочих;

Пн - нормативная прибыль на i-ое изделие.

Глава 4. Основные средства организаций и их использование.

4.1. Классификация основных фондов.

Основными фондами называются произведенные активы, созданные в процессе производства, которые длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используются для производства товаров, оказания рыночных и нерыночных услуг, постепенно утрачивая свою стоимость.

В практике учета к основным фондам относятся объекты, которые служат не менее года и стоимостью выше определенной величины, устанавливаемой в зависимости от динамики цен на продукцию фондообразующих отраслей.

В настоящее время в России действует следующая типовая классификация основных фондов:

-

Здания (кроме жилья);

-

Сооружения;

-

Жилища;

-

Машины и оборудование;

-

Транспортные средства;

-

Инструмент, производственный и хозяйственный инвентарь;

-

Рабочий и продуктивный скот;

-

Многолетние насаждения;

-

Прочие основные фонды.

В состав основных фондов включаются также нематериальные произведенные активы (нематериальные основные фонды), которые подразделяются на следующие группы:

-

расходы на разведку полезных ископаемых;

-

компьютерное программное обеспечение и базы данных;

-

оригинальные произведения развлекательного жанра, литературы и искусства;

-

наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.