Формы и системы заработной платы.

Можно выделить три формы оплаты труда (рис.2):

-

сдельная;

-

повременная;

-

смешанная.

Каждая из них включает несколько систем оплаты труда.

Рис. 2. Формы и системы оплаты труда

Сдельная оплата труда.

Сдельная оплата труда производится за количество выработанной продукции по установленным сдельным расценкам, которые определяются на основании установленных часовых ставок и норм времени (выработки).

Она используется в тех случаях, когда необходим стимулировать увеличение количества производимой продукции.

Сдельная форма оплаты труда подразделяется на ряд систем. При прямой сдельной системе труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка за единицу продукции или работы определяется путем умножения часовой тарифной ставки, установленной в соответствии с разрядом выполняемой работы, на норму времени на единицу продукции, или путем деления часовой тарифной ставки на норму выработки.

![]() или

или

![]()

Рсд - сдельная расценка за единицу работы, руб.;

Тс - тарифная ставка выполняемой работы, руб.;

Нвр - норма времени за работу, мин.;

Нвыр- норма выработки.

Общий заработок рабочего определяется путем умножения сдельной расценки на количество произведенной продукции за расчетный период времени.

![]()

Зсдi - общий сдельный заработок за i-ую работу, руб;

Qj - количество j-ой продукции (объем качественно выполненных работ);

Рсдij - штучная сдельная расценка за i - ую работу j-го изделия, руб.;

n - количество наименований изготовленных изделий.

Пример (на условных данных).

Рабочий 3-го разряда отработал в течение месяца 21 рабочий день при пятидневной рабочей неделе. Фонд рабочего времени составил 165 часов. Ежедневно он изготавливал 160 деталей, сложность которых тарифицируется 4-ым разрядом, против 140 деталей по плану. Определить: сдельный заработок рабочего; величину тарифного заработка; процент выполнения норм.

Решение.

1. Часовая тарифная ставка рабочего , исходя из ЕТС,и при условии,что месячный фонд времени равняется 165 часов:

для 3-го разряда - Тс3 = 1,69 * 60/165 = 0,61 руб. для 4-го разряда -Тс4=1,91*60/165 = 0,69 руб.

2. Определяем сдельную расценку, исходя из нормы выработки:

Рсд = (Т с4 * Фд )/ Нвыр = (0,61 * 8) / 140 = 0,035 руб. , где

Фд - дневной фонд рабочего времени (Фд = 8 часов).

3. Определяем сдельный заработок:

Зсд = 0,035 * 160 * 21 =117,6 руб.

4. Определяем процент выполнения норм:

Квн =(Нф / Н выр) * 100% = (160/140)*100 = 114,3% , где

Нф = фактическая выработка.

При сдельно-премиальной системе рабочему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее определенных конкретных количественных и качественных показателей работы. Обычно устанавливается не более двух-трех основных показателей и условий для премирования (напр., повышение объема производства, повышение производительности труда, экономии материалов и т.д.).

Сдельно-прогрессивная система оплаты труда предусматривает выплату по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм - по повышенным расценкам. При этом система может быть одно-, двух и более ступенчатая.

Косвенная сдельная система оплаты труда применяется в основном для рабочих, занятых на обслуживающих и вспомогательных работах. Косвенная сдельная расценка рассчитывается с учетом норм выработки обслуживаемых рабочих и их количества.

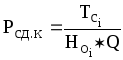

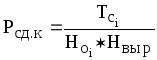

Расчет сдельного заработка при косвенно- сдельной системе оплаты труда определяется по формуле:

или

или

где

Рсд.к - дифференцированная косвенная сдельная расценка по данному объекту обслуживания за единицу работы, руб.;

Тсi - дневная тарифная ставка i -го рабочего -сдельщика;

Ноi - количество объектов (рабочих, бригад), обслуживаемых по установленной норме рабочим;

Q - плановый объем производства для данного объекта обслуживания;

Нвыр - норма выработки.

Аккордная сдельная система предусматривает оплату всего объема работ. Стоимость всей работы определяется исходя из действующих норм и расценок на отдельные элементы работы путем их суммирования.