5.Бюджетирование капитала фирмой.

Логика определения объема инвестиций сострит в том, чтобы одобрять все инвестиционные проекты, пока их внутренняя норма рентабельности не сравняется со стоимостью привлечения капитала. Или, по другому: фирме целесообразно привлекать капиталы для инвестиций до тех пор, пока стоимость привлечения капитала не сравняется с внутренней нормой рентабельности худшего из планируемых ею инвестиционных проектов. Это и есть формулировка бюджетирования капитала.

О бращаем

внимание на то, что бюджетирование

капитала заставляет пересмотреть наше

отношение к понятию «чистого»

предпринимателя. При данных формулировках

становится очевидным, что процесс

бюджетирования- функциональный аналог

чистого предпринимательства, но уже в

реальном мире. Если сущетсвует

по-настоящему коммерчески привлекательные

проекты, то величина имеющихся в

распоряжении фирмы ресурсов становится

второстепенным ограничением. При

грамотной постановке дела даже небольшая

фирма в состоянии его преодолеть,

привлекая ресурсы извне по ставкам

меньшим, чем прибыль, которую принесут

инвестиции.

бращаем

внимание на то, что бюджетирование

капитала заставляет пересмотреть наше

отношение к понятию «чистого»

предпринимателя. При данных формулировках

становится очевидным, что процесс

бюджетирования- функциональный аналог

чистого предпринимательства, но уже в

реальном мире. Если сущетсвует

по-настоящему коммерчески привлекательные

проекты, то величина имеющихся в

распоряжении фирмы ресурсов становится

второстепенным ограничением. При

грамотной постановке дела даже небольшая

фирма в состоянии его преодолеть,

привлекая ресурсы извне по ставкам

меньшим, чем прибыль, которую принесут

инвестиции.

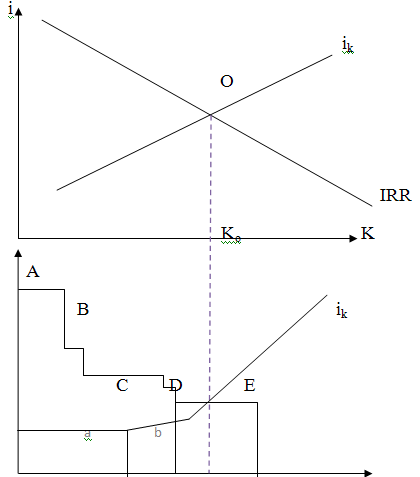

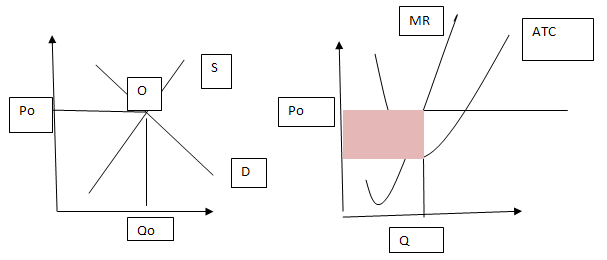

Вверху приведена графическая интерпретация бюджетирования капитала. Верхний график показывает теоретическон нахождение оптимального объема инвестирования и привлечения средств(Ко). Он соответствует точке пересечения О, кривых IRR1 и ik.

На нижнем горафике показана та же ситуация, но в том виде, в котором она реализуется на практике. Внутренняя норма рентабельности выглядит как ступенчатая понижающаяся кривая. Уровни А,В,С,D и Е соответствуют IRR разных инвестиционных проектов, выстроенных в порядке убывания доходности. Напротив, кривая стоимости привлечения капитала изломами поднимается вверх. Каждый из участков a, b, с соответствует проценту, который приходится платить последовательно привлечения средств из все более дорогих источников. Пересечение обоих кривых происходит в диапозоне инвестиционного проекта стоимость привлечения средств в среднем окажется выше внутренней нормы рентабельности. Поэтому он болжен быть отвергнут. А осуществлены лишь первые червые проекта (по D включительно). Соответственно объем инвестирования и привлечения средств (KD) будет несколько ниже теоретического (KD<KO).

Таким образом, на практике внутрення норма рентабельности последнего реализованного проекта должна быть как можно ближе к стоимости привлечения капитала, оставаясь при этом несколько выше нее (IRR>iK), что вполне соответствует принципам инкрементального анализа.

Напомним, что в его рамках правило MR=MC модифицируется в правило IC<IR.

6.Вторичные критерии оценки проекта (внутрення норма рентабельности- irr, срок окупаемости- рр).

Внутрення норма рентабельности (доходности) показывает в процентах уровень прибыльности (рентабельности) средств, инвестируемых в проект. То есть выражение IRR=15% означает, что инвестированные в проект средства приносят 15% прибыли в год. Прцедура вычисления данного показателя чрезвычайно сложна и не всегда осуществима (сводится к вычислению уравнения n-ой степени.) Но от математического подхода можно отойти, так как IRRтождественна некой процентной ставке (i), при которой чистая дисконтированная стоимость (NPV) проекта равняется нулю. То есть наша задача состоит в том, чтобы подобрать такое i, при котором NPV=0.

Можно также представить себе случай, когда у фирмы нет средств для вложения в данный проект, но существует возможность занять в долг. При таком подходе IRR – это наибольший процент, который может быть уплачен фирмой для мобилизации капиталовложений в данный проект. Решение об инвестировании средств в проект будет принято при условии, если внутрення норма рентабельности окажется выше процентной ставки по кредитам. Кроме самой фирмы IRR рассчитывают и кредиторы при определении условий предоставления займа, так как она показывает предельную ставку процента, которую можно получить с предпринимателя без риска подорвать ликвидность проекта.

Частонаряду с показателем эффективности проекта – NPV и IRR – рассматривают еще один показатель- срок окупаемости проекта (payback period). Он показывает, за какой срок проект окупается, т.е. сколько длится период от начального момента инвестирования до момента возвращения всей вложенной суммы в виде доходов от проекта. Срок окупаемости характеризует период времени, необходимый для возмещения инвестиций, вложенных в проект, за счет дохода, полученного от его реализации. РР вычисляется как период времени, за который достигается NPV=0. На практике это наиболее ранний срок, после наступления которого накопленная сумма текущих доходов (с учетом дисконтирования) начинает превышать сумму затрат на инвестиционный проект. На шкале времени это своего рода аналог точки безубыточности. Каждй следующий год после РР будет приносить уже чистую прибыль. Очевидно, что при прочих равных условиях чем менее срок окупаемости, тем быстрее вложенные деньги вернутся к фирме с прибылью и, следовательно, тем привлекательнее для нее проект.

В силу математических особенностей индексов РР и IRR они в некоторых случаях могут вводить в заблуждение, поэтому их перепроверка с помощью первичного критерия NPV>0 ОБЯЗАТЕЛЬНА!!!

7.Выбор уровня риска фирмой (отказ от риска, самострахование, распределение рисков, объединение рисков).

Фирма должна определить для себя, на какую степень риска она готова решиться для достижения нужного результата. Предпринимательские риски подразделяют :1.низкие(фирму в худшем случае ждет недополучение запланированной прибыли)2.допустимые(можно остаться без прибыли вообще или понести некот. убыток)3.высокие(возможные потери всех инвестированных в данный проект средств)4.критические(угрожает банкротство ,фирма рискует всем собственным капиталом).Отнести риски к одной из названных категорий позволяет коэффициент риска =>K=Y/С

k- коэффициент риска,Y-максимально возможная сумма убытка,C-обьем собственных средств.0-0,3-низкий риск,0,3-0,5-средний.0,5-0,7-высокий.0,7и выше-критические.

Отказ от рисков: Разумный предприниматель вряд ли будет регулярно ставить свое дело под угрозу полного разорения. Он не склонен рисковать всеми своими средствами для достижения даже самой привлекательной цели. Проведя классификацию возможных инвестиций по степени риска, фирма определяет принципиально приемлемый для себя уровень риска. Пример: Пусть максимально допустимый уровень риска N.Выбор степени сделан рискованности стратегии сделан и можно начинать переговоры. Именно на этом этапе следует применит такой метод управления риском, как отказ от риска.Просто отказаться от всех сделок, предполагающих неприемлемо высокий риск. Даже самая прибыльная сделка А должна быть отвергнута как слишком рискованная(N> А).В принципе рисков в бизнесе избежать нельзя, но отказаться от чрезмерного или не поддающегося надежной оценке риска в конкретной сделке вполне возможно и разумно.

Самострахование: Самострахование-принятие рисков на себя, предполагающее покрытие возможного ущерба за счет текущих доходов или с помощью резервного фонда. Самострахование- самый дешевый метод борьбы с рисками. Но так как средства изымаются из основного бизнеса, то применение самострахования ограничено.Этот метод работает, сели вероятность исхода или сумма возможного убытка невелики. Экономичность этого метода оборачивается омертвлением капитала(держит деньги в резерве, которые можно было пустить в оборот).Несмотря на недостатки, самострахование применяется всеми фирмами. В процессе ФХД могут возникать неспрогнозированные , случайные риски. Спасает от них только резервный фонд.

Распределение рисков и объединение рисков: Сущность распределения рисков состоит в его разделении между несколькими хоз. субъектами( страховые, контрактное размещение, факторинг, поручительство).ОБЪЕДИНЕНИЕ риска предполагает одновременное проведение нескольких не связанных между собой (независимых) рискованных сделок. Неблагоприятные исходы по всем сделкам одновременно наверняка не наступят. Это позволит покрыть убытки по неудачным трансакциям доходами от удачных. Надежность тем выше, чем больше совершено независимых сделок( соглашения о взаимопомощи, страховые компании, венчурные фонды)

Самые распространенные на практике варианты распределения и объединения рисков::: Страхование, контрактное распределение риска, поручительство и факторинг, объединение рисков партнеров, страховые компании, венчурные фонды, фирмы-гаранты, диверсификация риска, хеджирование рисков.

8.Дайте характеристику политике ценовой дискриминации.

Предпосылка: потеря потенциальной прибыли из-за установления единой цены является общей проблемой рынков несов. конкуренции. Практически для любой фирмы (не только для монополистов)может оказаться привлекательной политика ценовой дискриминации. Политика ценовой дискриминации - увеличение общего размера прибыли с помощью установления разных цен для разных потребителей и (или) для разных рыночных ситуаций. Одной из форм реализации монопольного предложение является проведение в отношении потребителей политики ценовой дискриминации. Это дифференциация цен для разных покупателей в зависимости от различий их индивидуального спроса, а также на разные единицы покупаемых товаров. Различают три разновидности этой политики, получившие название ценовой дискриминации первой, второй и третьей степени.

Ц еновая

дискриминация первой степени (АБСТРАКЦИЯ)

(совершенная ценовая дискриминация).Предполагает

продажу каждой единицы продукции по

цене ее спроса, т.е по макс цене, которую

потребители готовы заплатить за каждую

единицу данного товара(MC=MR=D).Прибыль

достигнет невиданных масштабов,

т.к.:а)каждый покупатель платит максим

цену, кот. Он вообще способен

заплатить.б)увеличивается число

покупателей. С позиции монополиста

дискриминация первой степени выступает

как идеал,но она отчетливо демонстрирует

основные последствия ценовой

дискриминации:1)ведет к расширению

выпуска продукции, следовательно к

более полному удовлетворению потребности

в ней2)ценовая дискриминация увеличивается

доход и прибыли монополиста3) дополнительные

прибыли возникают в силу того, что в

среднем покупатели платят при ценовой

дискриминации более высокую цену, чем

без нее.

еновая

дискриминация первой степени (АБСТРАКЦИЯ)

(совершенная ценовая дискриминация).Предполагает

продажу каждой единицы продукции по

цене ее спроса, т.е по макс цене, которую

потребители готовы заплатить за каждую

единицу данного товара(MC=MR=D).Прибыль

достигнет невиданных масштабов,

т.к.:а)каждый покупатель платит максим

цену, кот. Он вообще способен

заплатить.б)увеличивается число

покупателей. С позиции монополиста

дискриминация первой степени выступает

как идеал,но она отчетливо демонстрирует

основные последствия ценовой

дискриминации:1)ведет к расширению

выпуска продукции, следовательно к

более полному удовлетворению потребности

в ней2)ценовая дискриминация увеличивается

доход и прибыли монополиста3) дополнительные

прибыли возникают в силу того, что в

среднем покупатели платят при ценовой

дискриминации более высокую цену, чем

без нее.

Ценовая дискриминация второй степени.

О на

состоит в практике назначения цен в

зависимости от количества приобретаемого

покупателем товар. Устанавливая более

низкие цены на товар при большем объеме

его покупок, монополист пытается отобрать

часть выигрыша потребителя в сделке, а

также стимулировать спрос. Популярные

версии дискриминации 2ой степени:1)Скидки

с количества. Цена уменьшается по

определенной шкале в зависимости от

размеров разовой покупки.2)Кумулятивные

скидки. Цена уменьшается пропорционально

общему объему закупок, совершенных

данным покупателем за определенный

период.3)Долевые скидки. Цена уменьшается

при приобретении большей доли товаров

у данного поставщика.

на

состоит в практике назначения цен в

зависимости от количества приобретаемого

покупателем товар. Устанавливая более

низкие цены на товар при большем объеме

его покупок, монополист пытается отобрать

часть выигрыша потребителя в сделке, а

также стимулировать спрос. Популярные

версии дискриминации 2ой степени:1)Скидки

с количества. Цена уменьшается по

определенной шкале в зависимости от

размеров разовой покупки.2)Кумулятивные

скидки. Цена уменьшается пропорционально

общему объему закупок, совершенных

данным покупателем за определенный

период.3)Долевые скидки. Цена уменьшается

при приобретении большей доли товаров

у данного поставщика.

Ц еновая

дискриминация третьей степени

еновая

дискриминация третьей степени

Состоит в том, что производитель продает разным покупателям по разным ценам , однако каждая единица продукции, продаваемая данному клиенту, всегда имеет одну и ту же цену.(бедные платят меньше). Дискриминация третьей степени связана с сегментацией рынка, т. е. с его разделением на сравнительно самостоятельные части.

Любые проявления ценовой дискриминации, ведущие к недобросовестной конкуренции или к монополизации рынка, запрещены законом.

9.Двухступенчатый тариф. Институциональное регулирование естественных монополий( торги на франшизу и др.).

К омпромиссом

между методиками( регулирование цен

естественной монополии с целью увеличения

производства- ориентация на предельные

издержки; ориентация на средние издержки)

установления максимальных цен является

двухступенчатый тариф. Он применим не

для всех типов естественных монополий,

а только для фирм соснижающейся

кривой предельных издержек(

типичные инфраструктурные отрасли с

большими постоянными издержками и

низкими предельными издержками).Пример:

бизнес телефонных компаний (затраты

на проводку коммуникаций к каждому

абоненту и на строительство телефонных

станций( пост издержки). Обработка

каждого дополнительного звонка(пред

издержки) почти ничего не стоят).

омпромиссом

между методиками( регулирование цен

естественной монополии с целью увеличения

производства- ориентация на предельные

издержки; ориентация на средние издержки)

установления максимальных цен является

двухступенчатый тариф. Он применим не

для всех типов естественных монополий,

а только для фирм соснижающейся

кривой предельных издержек(

типичные инфраструктурные отрасли с

большими постоянными издержками и

низкими предельными издержками).Пример:

бизнес телефонных компаний (затраты

на проводку коммуникаций к каждому

абоненту и на строительство телефонных

станций( пост издержки). Обработка

каждого дополнительного звонка(пред

издержки) почти ничего не стоят).

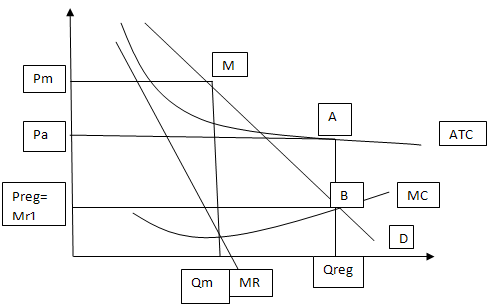

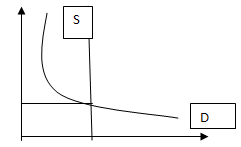

ATC-падают по мере роста производства, MC-низкое расположение. Если деятельность не регурлируется, то Mc=Mr -установится заниженный объем производства и завышенную цену(Qm,Pm).Если использовать метод ориентации на предельные издержки, государство установит потолок цены на уровне В(Mc= D). Сформируется новая крив предельного дохода. Фирма столкнется с проблемой убытков( Pa>Preg).Тут возникает идея двухступенчатого тарифа.Первой ступенью может служить входной билет за право пользования телефоном. Это некоторая фиксированная абонентская плата, которую каждый клиент платит вне зависимости от числа разговора. Его величина определяется путем равномерного распределения убытка( PaABPreg) между всеми пользователями. Вторая же ступень тарифа предполагает сбор платы за каждый звонок в соответствии с установленной гос ценой. Последствия:1) обеспечивает безубыточность( из общей суммы издержек PaAQreg0 часть покрывается за счет абонентской платы PaABPreg, а другая чась- за счет оплаты звонков Preg BQreg0. 2)гарантируется отсутствие дефицита . Руководствуясь правилом MC=MRмонополист сам стремится произвести Qreg продукции. Достоинства ориентации регулируемой цены на оба параметра (пред изд и среднии изд) удается совместить, избежав недостатков каждого подхода.

Институциональное регулирование естественных монополий:

Последние 20-30 лет во многих развитых странах ведется поиск путей воздействия на монополистов, исключающих прямое регулирование цен. Центральная идея этого направления состоит в создании такой институциональной среды, при которой монополисту будет выгодно самоограничивать негативные проявления монополизма.

Пример: железная дорога(монополия). Управляется дорога неэффективно.Цены велики и постоянно растут, подвижной состав-в плохом состоянии, сервис практически отсутствует. Снизить цены неудается, так как большие издержки. Поскольку цены не покрывают издержки, заплатить по всем своим обязатльствам жел дорога не может. Вот и приходится либо давать разрешение на повышение цен, либо покрывать убытки дороги за счет государства. Издержки жел дороги велики не по объективным причинам, а из-за х-неэффективности.Но как добиться ее устранения? Выход - открытый конкурс (ТЕНДЕР) на право управления дорогой в течении ближайших 5 лет. К конкурсу приглашаются все желающие.Выбор комиссии- кто предложит самую низкую цену билетов. Толковый предприниматель найдет десятки способов экономии на издержках и наращивания доходов.Если он с радостью примет на себя обязательство не повышать цены в течении всего срока договора на управление дорогой (ФРАНШИЗЫ).Страх, что франшиза достанется другому, заставит его предложить и еще более льготные условия. Если ликвидировать излишние издержки, дело и после всех уступок государству обещает быть очень прибыльным. Через 5 лет тендер должен быть повторен. Претендентам на положение монополиста придется ожесточенно конкурировать за франшизу , предполагая государству максимально привлекательные условия, в частности добровольно снижая цены и добровольно отказываться от части монополистических прибылей. Чтобы в дальнейшем (ex post) пользоваться преимуществами монопольного положения, фирма предварительно (ex ante) должна предложить некий продукт, который окажется весьма привлекательным для потребителя. Чтобы стать монополистом, нужно на открытом тендере предложить самую низкую стоимость перевозки пассажиров.

Несмотря на трудности в практический реализации, институциональный путь контроля естественных монополий считается наиболее перспективным.

10.Дифференцированная земельная рента и ее виды.

В узком смысле под землей понимаются собственно земельные угодья. В ряде отраслей, например в сельском, лесном хозяйстве, в строительстве, первостепенное значение имеют именно земельные площади, т.е. земля в узком понимании.

В широком понимании этого слова земля означает все используемые в производственном процессе естественные ресурсы. Так в добывающей или рыбной промышленности, при строительстве гидроэлектростанций или хранилищ для ядерных отходов (их размещают в бывших соляных копях»земля ценна не столько площадью как таковой, сколько теми ресурсами, которые с ней связаны (в наших при мерах - наличием полезных ископаемых, гидроресурсов, идеально сухих помещений на большой глубине).Велико значение природных ресурсов и в других отраслях экономики. Ведь любая отрасль использует их в качестве сырья, топлива и энергии, они же служат базой разнообразных полуфабрикатов, т.е. рукотворных ресурсов.

Земельная рента – плата собственнику за пользование землей, зависящая от плодородия и места нахождения участка. Земельная рента включает арендную плату. Земельная рента выступает в двух основных формах: дифференциальной и чистой. Существует два вида дифференциальной ренты:

рента 1. во всех странах в хозяйственный оборот вовлечены различные по плодородию и местоположению участки земли. Издержки производства единицы продукции на лучших землях ниже, чем на худших. Арендаторы лучших участков получают дополнительную прибыль. Этот дополнительный доход передается собственнику земли в виде дифференцированной ренты 1. эта рента возникает в результате различий в плодородии земельных участков. Есть также дифференцированная рента1 по месту положения она вызвана различным удалением участков от места сбыта ж/д. станций, портов. Дифференцированная рента1-естественная,застойный характер

Э кономическая

прибыль, получаемая на всех участках,

по качеству земли превосходящих

предельные , наз дифференциров рентой.

розовый прямоугольник-дифференцир

рента.

кономическая

прибыль, получаемая на всех участках,

по качеству земли превосходящих

предельные , наз дифференциров рентой.

розовый прямоугольник-дифференцир

рента.

2) Дифференциальная рента 2 связанна не с естественным плодородием и удачным расположением участка, а с дополнительным вложением капитала в улучшение качества земли, что ведет к росту производительности на соответствующих участках т.к. дифференциальная рента является результатом инициативных действий арендатора по инвестированию дополнительного количества капитала в с/х., то и возникающая дифференциальная рента присваивается арендатором. Любая разновидность земельной ренты выступает в форме арендной платы арендатора землевладельцу.

Арендная плата – плата за пользование землей выплачиваемая арендатором землевладельцу включает в себя земельную ренту, амортизацию основного капитала землевладельца, процент за использование физического капитала землевладельца. Цена земли связанна с величиной арендной платы которая она обеспечивает землевладельцу. Главной частью этой платы является земельная рента. Цена земли определяется величиной дохода в виде арендной платы и нормы ссудного процента = (арендная плата/ссудный процент)*100%

Чистая (абсолютная) рента. В рыночной экономике не существует «ничьей» земли. При это ни один – даже самый худший - участок земли не будет отдан его хозяином в аренду бесплатно. Чистую ренту получают со всех земель без исключения, в том числе с худших. Чистая рента (в литературе классической школы, в том числе и марксистской - абсолютная рента) является следствием абсолютно неэластичного предложения земли в условиях существования на нее частной собственности.

С одной стороны, частная собственность на землю Исключает свободную миграцию капитала в аграрный сектор экономики (нельзя использовать землю без разрешения собственника). С другой стороны, величина пригодных для сельскохозяйственного использования земельных угодий строго ограничена, Т.е. неоткуда взять дополнительные участки в обход интересов землевладельца

В этих условиях у землевладельцев

появляется возможность запрашивать

арендную плату за любые земельные

участки, а у арендаторов - возможность

устанавливать завышенные (по сравнению

с практикой формирования издержек и

прибыли в других отраслях экономики)

цены на сельскохозяйственную продукцию,

чтобы иметь возможность ее заплатить.Иными

словами, чистая рента - это своеобразный

налог, "Которым землевладельцы при.

посредстве арендаторов облагают все

общество, пользуясь тем, что земля как

фактор производства чрезвычайно

немобильна. Несмотря на сказанное, было

бы неверным рассматривать чистую ренту

как однозначно негативное явление.

Поскольку для арендатора она является

издержками, он склонен минимизировать

этот вид расходов, Т.е. максимально

эффективно использовать каждый участок

земли (зачем платить лишнее?).Напротив,

отсутствие ренты стимулирует

бесхозяйственность. Ее, например, очень

часто можно было наблюдать в колхозах

и совхозах прошлых времен. Да и теперь

огромные площади бесплатной земли в

хозяйствах превращены в пустыри. Конечно,

сильное хозяйство само заинтересовано

использовать землю для увеличения

объема производства. Но слабый или

бесхозяйственный производитель, каких,

к сожалению, еще много на селе, ничего

не теряет, забросив большой кусок земли,

до которого у него «не доходят руки».

Другими словами, чистая рента представляет

собой экономический механизм,

обеспечивающий рачительное отношение

к ограниченному природному ресурсу -

земле.

этих условиях у землевладельцев

появляется возможность запрашивать

арендную плату за любые земельные

участки, а у арендаторов - возможность

устанавливать завышенные (по сравнению

с практикой формирования издержек и

прибыли в других отраслях экономики)

цены на сельскохозяйственную продукцию,

чтобы иметь возможность ее заплатить.Иными

словами, чистая рента - это своеобразный

налог, "Которым землевладельцы при.

посредстве арендаторов облагают все

общество, пользуясь тем, что земля как

фактор производства чрезвычайно

немобильна. Несмотря на сказанное, было

бы неверным рассматривать чистую ренту

как однозначно негативное явление.

Поскольку для арендатора она является

издержками, он склонен минимизировать

этот вид расходов, Т.е. максимально

эффективно использовать каждый участок

земли (зачем платить лишнее?).Напротив,

отсутствие ренты стимулирует

бесхозяйственность. Ее, например, очень

часто можно было наблюдать в колхозах

и совхозах прошлых времен. Да и теперь

огромные площади бесплатной земли в

хозяйствах превращены в пустыри. Конечно,

сильное хозяйство само заинтересовано

использовать землю для увеличения

объема производства. Но слабый или

бесхозяйственный производитель, каких,

к сожалению, еще много на селе, ничего

не теряет, забросив большой кусок земли,

до которого у него «не доходят руки».

Другими словами, чистая рента представляет

собой экономический механизм,

обеспечивающий рачительное отношение

к ограниченному природному ресурсу -

земле.

Цена земли: TR const-величина годовой арендной платы, i-ставка процента

P=PDV∞=TRconst\i

Равновесие на рынке аренды земли

11.Инвестиционный проект и критерии его экономической обоснованности.

Проект - разовая (уникальная для данной фирмы) коммерческая задача, ограниченная по времени своего решения и требующая последовательного уточнения деталей в ходе реализации. Строительство завода строго ограничено во времени 2 крайними точками:моментом принятия решения о строительстве и моментом ввода в строй завода. Масштабное дело никогда не может быть во всех деталях просчитано заранее: изменятся цены стройматериалов, сдвиги в технологиях и тд. То есть проект придется уточнять. Стадии проекта: инициация, планирование (контроль),исполнение(контроль), завершение .Проект начинается с инициации, т.е. со стадии, на которой принимается принципиальное решение об осуществлении проекта, либо фирма отказывается от него. Далее стадия планирования проекта, в рамках которой:1)устанавливаются ключевые параметры проекта(цели) 2)выделяются составные части проекта(задачи) 3)определяется необходимый для осуществления проекта объем ресурсов4)определяется последовательность проведения работ и общая длительность проекта5)устанавливается бюджет проекта. В соответствии с планом начинается исполнение проекта. Эта стадия требует постоянного прослеживания процесса продвижения к конечной цели. И поэтому связана прямым и обратным образом со стадией контроля. Установив отклонения, необходимо составить скорректированный план. Инвестиционный проект-бизнес-задача весьма широкого спектра.

Правила принятия инвестиционных решений:

инвестировать денежные средства в производство или ценные бумаги имеет смысл только, если можно получить чистую прибыль выше, чем от хранения денег в банке;

инвестировать средства имеет смысл, только если, рентабельности инвестиции превышают темпы роста инфляции;

инвестировать имеет смысл только в наиболее рентабельные с учетом дисконтирования проекты.

Таким образом, решение об инвестировании в проект принимается, если он удовлетворяет следующим критериям:

дешевизна проекта;

минимизация риска инфляционных потерь;

краткость срока окупаемости;

стабильность или концентрация поступлений;

высокая рентабельность как таковая и после дисконтирования;

отсутствие более выгодных альтернатив.

На практике выбираются проекты не столько наиболее прибыльные и наименее рискованные, сколько лучше всего вписывающиеся в стратегию фирмы.

Стоит затронуть дисконтирование) мое мнение….

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр:

1. основанные на дисконтированных оценках ("динамические" методы):

Чистая приведенная стоимость - NPV (Net Present Value);

Индекс рентабельности инвестиций - PI (Profitability Index);

Внутренняя норма прибыли - IRR (Internal Rate of Return);

Модифицированная внутренняя норма прибыли- MIRR (Modified Internal Rate of Return);

Дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

2. основанные на учетных оценках ("статистические" методы):

Срок окупаемости инвестиций - PP (Payback Period);

Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

Чистая приведенная стоимость.(NPV)

PDV=∑(TRn-TCn)/(1+i)n

NPV=PDV-I

NPV=∑=∑(TRn-TCn)/(1+i)n-I

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Пример A

Требуется проанализировать инвестиционный проект со следующими характеристиками (млн руб.): - 150, 30, 70, 70, 45. Рассмотрим два случая: а) цена капитала 12%; б) ожидается, что цена капитала будет меняться по годам следующим образом: 12%, 13%, 14%, 14%.

В случае а) воспользуемся формулой (1): NPV = 11,0 млн руб., т.е. проект является приемлемым.

Б) Здесь NPV находится прямым подсчетом:

30 70 70 30

NPV= -150 + + + + = - 1,2 млн руб.,

1,12 1,121,13 1,121,131,14 1,121,131,142 т.е. проект убыточен.

Внутренняя норма прибыли инвестиций.(IRR)

Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы рентабельности проекта (internal rate of return, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю. Irr показывает в процентах уровень прибыльности(рентабельности средств), инвестированных в проект. Выражнение Irr=16% означает, что инвестированные в проет средства приносят 16% прибыли в год. IRR тождественна некой расчетной процентной ставке( i), при которой чистая дисконтированная стоимость проекта равняется 0. Для решения делается подбор, т. е. проводится серия попыток , для которых NPV=0

Срок окупаемости инвестиций.(PP)

Показывает , за какой срок проект окупается , т.е. сколько длится период от начального момента инвестирования до момента возвращения всей вложенной суммы в виде доходов от проекта.Срок окупаемости характеризует период времени , необходимый для возмещения инвестиций, вложенных в проект, за счет дохода, полученного от его реализации. РР вычисляется как период времени, за который достигается NPV=o. Чем меньше срок окупаемости , тем быстрее вложенные деньги вернутся к фирме с прибылью, тем привлекательнее для нее проект. В силу матем особенностей индексов PP и IRR они в некоторых случаях могут вводить в заблуждение, и потому их перепроверка с помощью первичного критерия NPV>0 обязательна.

Коэффициент эффективности инвестиций.(ARR)

Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости (RV), то ее оценка должна быть исключена.

ARR = _____PN______

1/2 (IC - RV)

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса нетто).

Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

12.Информационная асимметрия и рынок «лимонов». Фиаско на рынке «лимонов».

Информационная асимметрия –разновидность неполноты информации. Ни один из субъектов не владеет всей полнотой рыночной информации. Тот набор сведений, которым располагает каждый субъект рынка, по-своему уникален. Часть располагаемой субъектом информации доступна практически всем, другая-ограниченному кругу лиц, третья-только самому субъекту. При заключении сделки стороны могут быть информированы в разной степени-это и есть информационная ассиметрия. Существуют 2 типа информационной асимметрии:1)один из участников сделки более информирован о ее особенностях, чем другой.2)две стороны одинаково информированы относительно совершенной трансакции, но эту информацию сложно получить третьим лицам.

Рынок лимонов: Пример, кот обычно используется для демонстрации экономических последствий информационной асимметрии, касается рынка подержанных машин. Привлекательная внешне, она может оказаться подарком судьбы либо головной болью. Первую категорию называют «персиками», вторую-«лимонами». Отличить один вид фруктов от другого покупателю сложно, а продавец прекрасно знает о ее техническом состоянии. Соответвенно на данном рынке имеет место информационная асимметрия.

Поскольку цены на подержанные машины сходного класса распределяются равномерно и в них не учитываются скрытые особенности конкретной машины, в более выгодном положении оказываются продавцы самых хучших автомобилей. Последствия сокрытоия информации о качестве ложатся на рынок в целом, а не на определенного субъекта. Появляется возможность продать товар по среднерыночной цене. Натыкаясь раз за разом на свежеокрашенные развалюхи вместо приличных машин, покупатели начинают подозревать лимон в каждой машине и отказываются предлагать хорошую цену. В результате владельцам машин- персов становится невыгодным их продавать за бесценок и лимоны постепенно вытесняют с рынка качественную продукцию.Средний уровень качества снижается вместе с ним уменьшается емкость рынка .Иногда обмен может со временем и вовсе прекратиться.

Ф иаско

рынка:

иаско

рынка:

А)Асимметрия отсутствует.2 рынка на разнокачественные товары. 2 кривые спроса, 2 кривые предложения и тд…. Рынки товаров обоих уровней качества вполне жизнеспособны.

Б)Информационная асимметрия присутствует. Из-за отсутствия возможности различить реальное качество предполагаемых машин рынок станет единым. Кривые спроса на лимоны и персики сольются в единую кривую спроса. Кривая спроса Dt имеет вид ломанной кривой и показана как жирная линия. В высоком диапазоне спроса на лимоны просто нет, поэтому в этой части суммарная кривая спрса на подержанные машины совпадает с кривой спроса на персики. При более назких ценах к спросу на персики добавляется спрос на лимоны, в результате чего у общей кривой спроса на подержанные машины появляется излом. Аналогично с кривой предложения. В итоге получится точка Оt. Точка О лежит в таком диапазоне, что весь спрос на подержанные машины состоит из желающих купить персики, а все предложение –из желающих продать лимоны. Одноразово такой рынок сработает. Но в дальнейшем покупатели убедятся в невозможности получить то, что им нужно и уйдут с рынка. Спрос на персики прекратится. Из двух рынков останется только рынок лимонов. Виной фиаско рынка оказывается нехватка информации. Последствием информационной асимметрии является деградация рынка, а если способы снижения данного эффекта не будут найдены, то рынок исчезнет.