Терпение

Целеустремленность: это не демонстрация собственной принципиальности, переходящей в твердолобость, а скорее изобретательность и находчивость в отстаивании собственных интересов, умение приспособить их к конкретным обстоятельствам и постоянно меняющейся обстановке, когда ты действуешь во многом наугад, не зная, что будет в следующую минуту, то есть, реагируешь адекватно условиям, в которые поставлен.

Твердость: это не демонстрация силы, а умение защищать свои интересы в борьбе с людьми, чересчур напористыми или слепо следующими полученным инструкциям. Твердость – это также умение видеть ту черту, за которой уже всякие компромиссы теряют смысл, ибо недопустимо продолжать переговоры ценой односторонних уступок.

Терпение: это способность маневрировать, вынуждая и другую сторону искать пути к компромиссу. Терпение означает также настрой на длительный переговорный процесс, стремление довести его до положительных результатов, поиск взаимоприемлемых вариантов решения того или иного вопроса, нацеленность на успех.

Переговорный процесс и что на него влияет

Подготовка

ОБСУЖДЕНИЕ

ФОРМУЛИРОВКА

ПРЕДЛОЖЕНИЯ

ПРЕДЛОЖЕНИЯ

ТОРГ

СОГЛАСЕН НЕ СОГЛАСЕН

Определение финансового результата. Анализ взаимосвязи «затраты-объем-прибыль» расчет налогов и составление налоговых деклараций

Цель практического занятия: определение финансового результата от обычных видов деятельности УТФ (от работы в сети с другими УТФ), расчет критической точки, маржинального дохода, расчет необходимых налогов и составление налоговых деклараций с учетом особенностей исчисления налогов на данном предприятии.

Студент должен уметь:

1. определять выручку и финансовый результат от обычных видов деятельности УТФ; рассчитывать чистую прибыль предприятия;

определять критическую точку, проводить анализ безубыточности производства;

3. исчислять налоги, заполнять налоговые декларации

Затраты и их классификация

На современном этапе развития конкурентных отношений, когда предприятия применяют современные технологии, более экономичное и производительное оборудование, совершенствуют организацию управления предприятиями, получение прибыли посредством увеличения цен становится проблематичным. На первый план выходят неценовые факторы завоевания рынка, в частности, посредством улучшения качества производимой продукции, развития гарантийного и послегарантийного обслуживания, предоставления дополнительных услуг. Управление затратами в целях формирования их оптимальной структуры, а также снижения их величины (при условии сохранения качества выпускаемой продукции) позволяет снизить цены на продукцию, что при прочих равных условиях дает предприятию возможность сохранить или даже укрепить свои позиции на рынке.

Организация эффективного управления затратами в целях их оптимизации, повышения конкурентоспособности продукции и в конечном счете получения прибыли и обеспечения устойчивого финансового состояния является приоритетным направлением в деятельности предприятий. Управление затратами - неотъемлемая часть краткосрочной политики предприятия, направленной на обеспечение текущей деятельности необходимыми ресурсами и бесперебойности осуществления производственно-хозяйственной деятельности.

В экономической литературе и практической деятельности хозяйствующих субъектов применяются такие понятия, как "издержки", "расходы", "затраты", причем в практической деятельности нередко не делается разницы между этими терминами.

Понятие "издержки" чаще всего применяется в экономической теории. Экономическая теория изучает издержки как экономическую категорию, их поведение на различных этапах жизненного цикла предприятия. Изучение издержек основывается на принципе "ограниченные ресурсы - неограниченные потребности", т.е. на факте редкости ресурсов и наличия большого числа альтернативных направлений их использования. Кроме того, в экономической теории издержки рассматриваются в двух аспектах: на макроуровне (национальная экономика) и на микроуровне (отдельные компании).

Экономические издержки - все платежи предприятия, необходимые для того, чтобы привлечь и удержать в пределах данного направления деятельности ресурсы, к которым относятся труд, земля, капитал, предпринимательские способности. Разделяют внешние и внутренние платежи за ресурсы.

Внешние (явные, бухгалтерские) издержки - платежи за внешние ресурсы, не являющиеся собственностью компании (например, поставщикам за сырье и материалы, наемным работникам - за труд).

Внутренние (неявные, вмененные, имплицитные) издержки - альтернативные издержки самого предпринимателя, связанные с осуществлением им предпринимательской деятельности, платежи за собственные и самостоятельно используемые ресурсы (например, труд владельца, если он работает в данной компании; стоимость земли или оборудования, принадлежащие владельцу компании и используемые в деятельности компании, а также предпринимательские способности владельца компании). Внутренние издержки включают также так называемую нормальную прибыль, т.е. нормальное вознаграждение предпринимателю за выполнение им предпринимательских функций. Нормальная прибыль представляет собой достаточное для предпринимателя вознаграждение, чтобы он оставался в пределах данного направления деятельности данной компании.

Таким образом, в экономической теории понятие бухгалтерских издержек отличается от понятия экономических издержек.

Понятия "затраты" и "расходы" применяются в терминологии многих наук (финансовый менеджмент, экономический анализ, финансы, теория бухгалтерского учета и аудита и др.) и законодательстве Российской Федерации, а также в финансово-хозяйственной деятельности предприятий. Строго говоря, значительных различий между этими понятиями нет, и нередко одно понятие определяется через другое. Однако для целей бухгалтерского учета в российском законодательстве дается определение расходов предприятия.

В соответствии с ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Затраты представляют собой любые расходы предприятия за отчетный период, обусловленные приобретением и использованием различных ресурсов в процессе осуществления финансово-хозяйственной деятельности и выраженные в денежной форме. Таким образом, затраты - это любые платежи предприятия за использование тех или иных экономических ресурсов, а формирование расходов связано с определением момента реализации: в момент реализации предприятие признает доходы и ту часть понесенных затрат, которая связана с полученными доходами, что и признается расходами предприятия.

Согласно ПБУ 10/99 все расходы в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на расходы от обычных видов деятельности и прочие расходы, в состав последних входят операционные, внереализационные и чрезвычайные расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг.

К операционным расходам относятся:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

прочие операционные расходы.

К внереализационным расходам относятся:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания;

курсовые разницы;

сумма уценки активов;

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

прочие внереализационные расходы.

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Затраты не однородны по своему составу, времени и месту осуществления, по целевому назначению. Основная часть затрат связана с производством и реализацией продукции, однако предприятие также осуществляет расходы на воспроизводство производственной базы, на социально-культурные мероприятия и др. Для правильного отражения различных затрат в бухгалтерском учете, для эффективного управления затратами необходимо применять экономически обоснованную классификацию затрат. Эффективное управление позволит определить состав и структуру затрат и степень влияния тех или иных затрат на прибыль предприятия, улучшить планирование затрат, выявить непроизводительные расходы и возможные пути снижения затрат. Управление затратами является одним из главных направлений управленческого учета.

Большая часть классификаций затрат связана с группировкой затрат на производство и реализацию продукции, однако предприятие также несет инвестиционные затраты, затраты на социально-культурные нужды и др.

По экономическому содержанию и целевому назначению принято выделять три группы затрат:

1) затраты, связанные с извлечением прибыли;

2) затраты, не связанные с извлечением прибыли;

3) принудительные затраты.

К первой группе относятся затраты на обслуживание производственного процесса, на реализацию продукции, затраты на производство работ, оказание услуг, инвестиционные затраты. Ко второй группе - затраты на благотворительные и гуманитарные цели, а также затраты на социальные выплаты работникам. Третью группу составляют налоги и сборы, уплачиваемые в бюджеты различных уровней, платежи во внебюджетные фонды, затраты на создание обязательных резервов, штрафные санкции.

Дальнейшие классификации, рассмотренные в настоящей статье, касаются в основном затрат на производство и реализацию (расходов по обычным видам деятельности).

В зависимости от отношения к производственному процессу затраты на производство и реализацию делятся на непосредственно вызываемые этим процессом (производственные расходы), общехозяйственные (расходы на управление предприятием) и внепроизводственные, или коммерческие (расходы на реализацию продукции).

В российской практике бухгалтерского учета приняты две основные классификации затрат: группировка затрат для целей налогового учета и группировка затрат в учетных целях. Группировка затрат для целей налогового учета представляет собой деление на принимаемые для целей налогообложения и не принимаемые для целей налогообложения. Классификация затрат в учетных целях (по учетному признаку) представляет собой группировку затрат по двум признакам: по экономическим элементам и по статьям калькуляции. Указанные виды группировки затрат являются объектом финансового учета.

В классификации по экономическим элементам выделяют пять основных групп:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

Элементы затрат представляют собой однородные по экономическому содержанию виды затрат, которые не подлежат дальнейшему разложению на составные части и исчисляются независимо от того, где произведены. Указанная группировка затрат позволяет определить величину затрат определенного вида в целом по предприятию за определенный период независимо от места их осуществления и вида продукции, на который они были использованы. Недостатком применения этой классификации затрат является то, что она не позволяет сформировать затраты на конкретный вид продукции, определить величину затрат, осуществляемых конкретными структурными подразделениями.

Для исчисления себестоимости конкретных видов продукции и расчета затрат отдельных структурных подразделений применяется группировка затрат по статьям калькуляции. Статья калькуляции - это определенный вид затрат, образующих себестоимость.

Определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет вычислить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне. По статьям расходов затраты группируются в зависимости от места и цели (назначения) их возникновения и относятся на каждый вид изделия прямым или косвенным методом. Состав калькуляционных статей зависит от отраслевой принадлежности предприятия. Предприятия вправе самостоятельно устанавливать перечень статей калькуляции (статей затрат). В ряде отраслей разработаны соответствующие отраслевые инструкции и методики.

Основные статьи калькуляции:

сырье и основные материалы (за вычетом возвратных отходов);

вспомогательные материалы;

топливо на производственные нужды;

энергия на производственные нужды;

основная и дополнительная заработная плата производственных рабочих;

отчисления на социальное страхование;

расходы на подготовку и освоение производства;

расходы на содержание и эксплуатацию оборудования;

цеховые расходы;

общезаводские расходы;

прочие производственные расходы;

внепроизводственные (коммерческие) расходы.

Группировка затрат по калькуляционным статьям позволяет проводить подробный анализ затрат по их видам, контролировать их осуществление, определять плановую и фактическую себестоимости и рентабельность отдельных видов продукции.

В управленческом учете приняты различные группировки затрат, которые используются в зависимости от целей управления, направлений учета и контроля затрат.

Независимо от экономического содержания затрат и их целевого назначения принимаемое управленческое решение оказывает или не оказывает влияние на затраты. По принципу зависимости от принимаемого решения затраты группируются на релевантные (затраты, на которые принимаемое решение оказывает влияние) и нерелевантные (затраты, которые не зависят от принимаемого решения).

В соответствии с организационной структурой предприятия затраты группируются по местам возникновения затрат и учитываются в разрезе отдельных структурных подразделений (производств, цехов, участков, отделов). Данная классификация позволяет анализировать эффективность деятельности отдельных структурных подразделений, контролировать осуществление затрат этими подразделениями.

В зависимости от изменения объема производства (продаж) затраты делятся на условно-переменные, условно-постоянные и смешанные.

Условно-переменные затраты зависят от изменения объема производства (продаж) и прямо пропорционально изменяются при увеличении или снижении объема производства. Но исчисленные на единицу продукции условно-переменные затраты неизменны при любых изменениях объема производства.

Условно-постоянные затраты не зависят от объема производства. При расчете на единицу продукции условно-постоянные затраты меняются в обратной зависимости от объема производства (продаж): при увеличении объема производства они снижаются, при падении объема производства возрастают.

Как правило, в составе смешанных затрат выделяют постоянную и переменную части и относят к условно-постоянным и условно-переменным затратам соответственно.

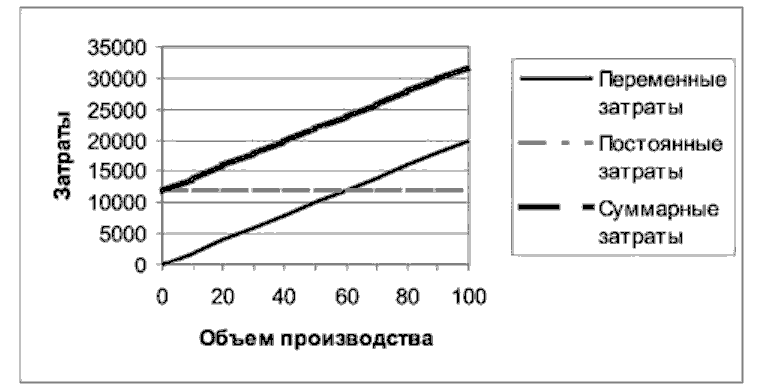

На рис. 1 представлены графики изменения переменных, постоянных и суммарных затрат в зависимости от изменения объема производства (цифры условные).

Динамика изменения переменных, постоянных

и суммарных затрат (затраты на весь

объем производства)"

Динамика изменения переменных, постоянных

и суммарных затрат (затраты на весь

объем производства)"

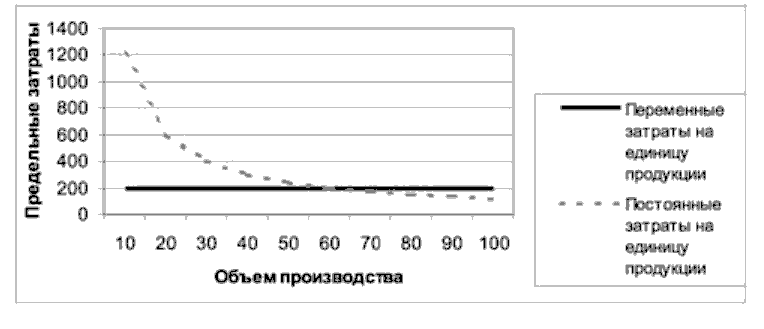

На рис. представлены графики изменения предельных затрат (затрат на единицу продукции) в зависимости от объема производства (продаж).

Динамика изменения предельных переменных

и предельных постоянных"

Динамика изменения предельных переменных

и предельных постоянных"

При делении затрат на переменные и постоянные следует иметь в виду, что расчеты производятся на релевантный период, т.е. постоянные издержки на весь объем и переменные издержки на единицу постоянны лишь в определенных пределах объема производства (продаж). Релевантным считается краткосрочный период (как правило, до одного года), для которого характерно определенное поведение постоянных и переменных издержек.

Если предприятие, например, расширяет свою деятельность посредством введения новых производственных мощностей или меняет ассортимент продукции, если меняются внешние факторы, определяющие величину затрат предприятия (например, меняются налоговые ставки или уровень арендной платы), то взаимосвязь "затраты - выручка-прибыль" также изменится. Этим обусловлены наименования затрат, в которых содержится термин "условно", т.е. только в релевантном периоде постоянные затраты на весь объем и переменные затраты на единицу продукции представляют фиксированные величины.

Классификация затрат на переменные и постоянные является основой операционного анализа. Современные системы управления базируются на анализе зависимости между изменениями объема производства, выручки от реализации продукции, затрат и чистой прибыли. Такой анализ получил название операционного (CVP-анализ, маржинальный анализ). Операционный анализ - это основной инструмент оперативного планирования на предприятии, который позволяет изучать зависимость результатов деятельности от затрат, объема производства и цены. С помощью операционного анализа возможен поиск наиболее выгодных комбинаций между переменными издержками на единицу продукции, постоянными издержками, ценой и объемом продаж. Он позволяет найти точку равновесия, так называемый критический объем продаж, или точку безубыточности - точку, в которой суммарный объем выручки равен суммарным затратам. Они представляют собой сумму постоянных и переменных затрат. Точка безубыточности - это ситуация, при которой предприятие не несет убытков, но и не имеет прибыли. Продажи ниже точки безубыточности означают для предприятия потери, выше точки равновесия - прибыль.

Несмотря на то, что операционный анализ позволяет оценить степень влияния величины затрат и объема производства на показатели прибыли и определить уровень производственного риска, его применение в российской практике имеет ряд ограничений. Во-первых, предприятие должно либо производить один продукт, либо иметь ограниченный ассортимент продукции. Во-вторых, размер постоянных затрат и цены на продукцию должны быть фиксированными в течение осуществления анализа. В-третьих, должна существовать возможность классификации затрат на переменные и постоянные по единому критерию. В-четвертых, объем производства должен быть равен объему продаж.

Классификация затрат в зависимости от объема производства лежит в основе метода калькулирования себестоимости (метод калькулирования Direct-costing). В соответствии с этим методом переменные затраты относятся на себестоимость конкретных видов продукции, а постоянные затраты в общей сумме относятся на финансовый результат деятельности и не разносятся по видам продукции.

По степени однородности затраты классифицируют на одноэлементные и комплексные. Эта группировка тесно связана с классификацией затрат по экономическим элементам.

Одноэлементные затраты состоят из одного элемента затрат: например, амортизация основных средств производственного назначения, заработная плата основных производственных работников. Эти затраты не раскладываются на компоненты независимо от их целевого назначения, места и времени возникновения.

Комплексные затраты представляют собой многоэлементные затраты: например, содержание и ремонт основных средств (в состав этих затрат входят заработная плата работников, занятых содержанием и ремонтом основных средств, отчисления на социальные нужды, материальные затраты, амортизация оборудования, необходимого для проведения ремонта, и пр.).

При применении на практике указанной классификации следует учитывать, что на ряде предприятий отдельные хозяйственные операции, связанные с использованием нескольких ресурсов (например, текущий ремонт производственного оборудования), производятся основными производственными работниками, затраты на оплату труда которым и соответствующие отчисления на социальные нужды включаются в одноэлементные статьи затрат ("Затраты на оплату труда основных производственных рабочих", "Отчисления на социальные нужды"). Предприятие вправе самостоятельно определить необходимость расчета полных затрат по указанным хозяйственным операциям. Если предприятию для целей планирования, анализа и контроля за осуществлением расходов важно формировать полные затраты по хозяйственным операциям, связанным с использованием нескольких ресурсов, то из одноэлементных затрат необходимо выделить долю затрат, включенных в состав комплексных затрат.

По способу отнесения на себестоимость продукции затраты подразделяются на прямые и косвенные.

Прямые расходы - это расходы, которые можно непосредственно отнести на конкретный вид продукции, работы, услуги экономически обоснованным способом. Как правило, эти затраты могут быть отнесены на объект калькулирования в момент их осуществления. К указанным затратам можно отнести затраты на сырье и материалы, заработную плату основных производственных рабочих.

Косвенные расходы - это расходы, которые не имеют прямой связи с конкретным видом продукции, работы, услуги и обычно относятся к нескольким объектам затрат. К косвенным относятся, в частности, затраты на управление и обслуживание подразделений (если внутри подразделений производятся несколько видов продукции), на управление и обслуживание предприятия. Как правило, общая сумма косвенных затрат распределяется по видам продукции пропорционально выбранным коэффициентам распределения (параметры распределения, драйверы). Выбор коэффициентов распределения зависит от отраслевых особенностей и размеров предприятия, его организационной структуры, ассортимента выпускаемой продукции и ряда других факторов. Если предприятие производит монопродукт, то все затраты на его производство и реализацию будут прямыми.

Безусловно, чем больше доля прямых затрат в структуре всех расходов предприятия, тем точнее величина себестоимости конкретных видов продукции. Однако в современных условиях с развитием технологий, усложнением организационных структур предприятий, совершенствованием организации предприятий доля прямых затрат неизменно снижается. Поэтому приоритет в учете и управлении затратами приобретают такие вопросы, как правильное отнесение затрат на себестоимость, выбор экономически обоснованных коэффициентов распределения и расчет полной себестоимости отдельных видов продукции.

В российской практике разделение затрат на прямые и косвенные очень распространено (метод калькулирования Absorption costing). Применение данной классификации позволяет сформировать полную себестоимость отдельных видов продукции, а также себестоимость незавершенного производства и остатков готовой продукции на складе, исчислить рентабельность отдельных видов продукции. Кроме того, показатель сформированной полной себестоимости применяется в ряде случаев в ценообразовании, когда цена на продукцию устанавливается по принципу "полные затраты плюс норма прибыли (процент рентабельности)" (так называемый затратный метод формирования цены).

Использование данного метода калькулирования для расчета цен и анализа эффективности отдельных видов продукции и предприятия в целом имеет свои положительные и отрицательные стороны, подробная оценка которых требует отдельного изучения. Отметим несколько особенностей применения данной классификации и метода калькулирования полной себестоимости.

Чем сложнее организационная структура предприятия и шире ассортимент выпускаемой продукции, тем выше величина косвенных затрат, что предполагает многоуровневое распределение и применение нескольких коэффициентов распределения. Таким образом, усложнение организационной структуры предприятий, укрупнение предприятий, создание крупных предприятий с развитой региональной структурой значительно меняют структуру затрат в сторону увеличения доли косвенных затрат. Это является причиной неоднозначного отнесения затрат к одной группе, усложняет механизм распределения косвенных затрат по их объектам, возникает проблема выбора экономически обоснованных метода и коэффициентов распределения косвенных затрат.

По связи с технологическим процессом затраты подразделяются на основные и накладные. Эту классификацию нередко смешивают с группировкой затрат по способу отнесения на себестоимость. Основные затраты - затраты, непосредственно связанные с технологическим процессом производства продукции. К данным затратам относятся сырье и материалы, заработная плата основных производственных работников и общепроизводственного персонала, расходы по содержанию и ремонту основных средств производственного назначения и др. По сути, основные затраты представляют собой производственную себестоимость продукции. Накладные затраты - затраты, связанные с управлением предприятием и его обслуживанием в целом и реализацией продукции. В состав накладных затрат входят общехозяйственные и коммерческие расходы. Механизм распределения накладных расходов аналогичен механизму отнесения на себестоимость косвенных затрат (пропорционально выбранным коэффициентам распределения).

Кроме рассмотренных в настоящей статье наиболее распространенных группировок затрат можно указать на следующие:

в зависимости от возможности регулирования затрат - регулируемые и нерегулируемые;

по возможности контроля затрат со стороны субъектов управления - контролируемые и неконтролируемые;

по степени влияния на результаты принимаемых решений - производительные (эффективные) и непроизводительные (неэффективные);

по периодичности возникновения - текущие и единовременные.

Заметим, что в условиях динамично развивающейся рыночной ситуации в течение непродолжительного периода затраты могут изменяться под влиянием как внешних, так и внутренних факторов. Предусмотреть все факторы и степень их влияния очень сложно и требует немало времени и ресурсов, но это не означает, что изучением и оценкой влияния тех или иных факторов можно пренебречь.

Внедрение системы управления затратами связано со значительными проблемами, одной из которых является информационная. На многих предприятиях передача информации об израсходовании материалов, сырья, топлива и т.п. осуществляется несвоевременно, в неполном размере. Нарушение принципов полноты и своевременности предоставления данных о затратах становится причиной формирования ошибочных показателей величины затрат и себестоимости, применения экономически не обоснованной классификации затрат, игнорирования факторов, влияющих на размер затрат. Однако соблюдение требования полноты и своевременности получения информации о затратах должно быть дополнено принципом достаточности. Сбор излишнего количества данных о затратах увеличивает расход времени и ресурсов на получение и обработку информации, осложняет информационную систему незначительными данными, изучение влияния которых может привести к неверным управленческим решениям.

Разработка и внедрение системы управления затратами начинаются с построения оптимальной организационной структуры, в которой распределены функции сбора информации о расходах, учета, контроля за осуществлением, анализа и планирования затрат, а также построения эффективной системы сбора, передачи и обработки данных о затратах. Выбор группировок затрат определяется управленческими задачами, однако необходимо иметь в виду то обстоятельство, что построение системы управления затратами должно основываться на принципе экономической эффективности и определения степени детализации затрат. Иными словами, эффект от внедрения данной системы должен значительно превышать затраты на его разработку и внедрение. Кроме того, применение различных классификаций в практической деятельности предприятий зачастую происходит в условиях формирования разрозненных управленческих задач, а не в единой системе управления предприятием.

Управление затратами эффективно только на основе комплексного и системного подхода к решению проблемы. Применение различных группировок в процессе планирования, учета и анализа затрат позволяет решать различные задачи управления затратами, в частности определять наилучшие направления вложения средств, снижать непроизводительные затраты, формировать показатели себестоимости, выявлять возможные резервы снижения затрат, устанавливать минимально необходимый размер производства, уменьшать рыночные цены.