Пример оборотной ведомости.

-

Оборотная ведомость за 1 квартал 2003 (руб.)

Счета

Сальдо 01.01.2003

Оборот

Сальдо 01.04.2003

АКТИВНЫЕ

Дебет

Кредит

Дебет

Кредит

Дебет

Кредит

50 «Касса»

50 000

Х

130 000

85 000

95 000

Х

41 «Товары»

0

Х

80 000

80 000

0

Х

ПАССИВНЫЕ

80 «Уставный капитал»

Х

50 000

–

–

Х

50 000

99 «Прибыли и убытки»

Х

0

–

20 000

–

20 000

66 «Расчеты по краткосрочным кредитам и займам»

Х

0

5 000

30 000

Х

25 000

Итого

50 000

50 000

215 000

215 000

95 000

95 000

Актив

Пассив

Обороты

Актив

Пассив

на 01.01.2003

с 01.01 по 1.04

на 01.04.2003

Баланс организации (сокращенный

Таблица 2.4

-

Раздел баланса

На начало

Изменения

На конец

Увеличен

Уменьшен

АКТИВ

01.01.2003

01.04.2003

Касса

50 000

130 000

85 000

95 000

Товар

-

80 000

80 000

–

БАЛАНС Актив

50 000

210 000

165 000

95 000

ПАССИВ

01.01.2003

01.04.2003

Уставный капитал

50 000

–

–

50 000

Прибыль

20 000

–

20 000

Заем

30 000

5 000

25 000

БАЛАНС Пассив

50 000

50 000

5 000

95 000

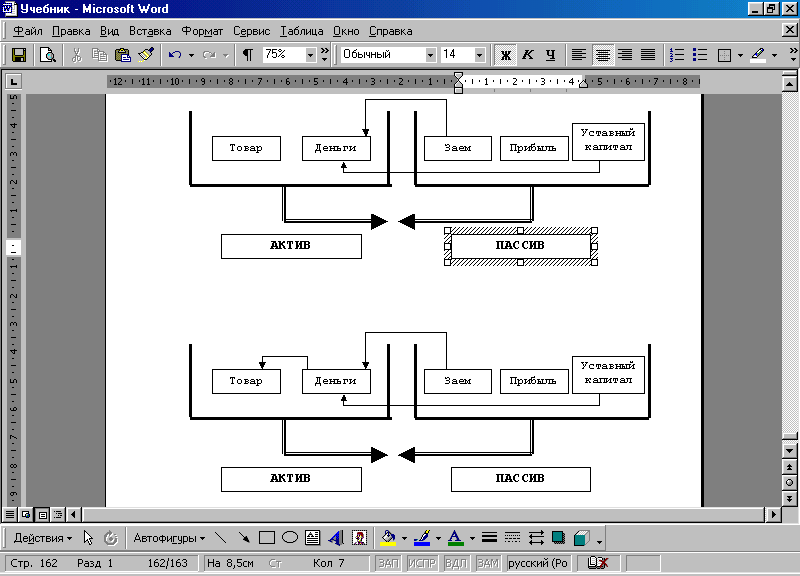

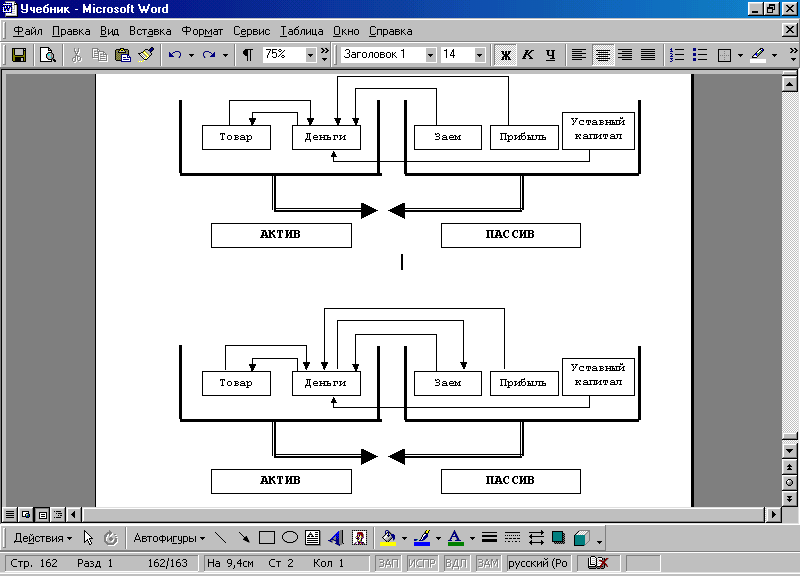

Рис. 2.3. Схемы изменения баланса (операции 1,2)

Рис. 2.4. Схемы изменения баланса (операции 3,4)

2.5. Система счетов и двойная запись

На практике применяют систему учета хозяйственных операций на бухгалтерских счетах с помощью проводок

Как указывалось выше счета бухгалтерского учета — способ группировки и текущего отражения имущества, обязательств и операций по качественно однородным признакам.

Для учета каждого вида имущества и операций открываются отдельные счета имеющие наименование и цифровой номер (шифр), которые соответствуют статьям баланса (например, сч.51 «Расчетные счета»). Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета — дебет (лат. — должен), правая сторона — кредит (от лат. — верит).

Счета бухгалтерского учета по отношению к балансу делятся на две группы: счета для учета активов счета для учета источников образования активов.

Все счета активов – счета активные. Они имеют следующее строение: остаток по счету может быть только дебетовым, оборот по дебету означает поступление активов, оборот по кредиту – их использование (выбытие). К активным относятся счета: «Основные средства», «Материалы», «Касса» и др.

Все счета источников образования средств – пассивные. В пассивном счете начальный остаток всегда отражается по кредиту, по кредиту отражаетя и увеличение источников. Уменьшение источников фиксируется по дебету пассивных счетов. К пассивным счетам относятся счета: «Уставный капитал», «Расчеты по краткосрочным кредитам и займам» и др.

Особую группу составляют активно-пассивные счета, обладающие признаками активных и пассивных счетов. Например, счет «Расчеты с разными дебиторами и кредиторами».

Между счетами и балансом существует тесная взаимосвязь: каждой статье баланса соответствует счет или ряд счетов. В статье баланса указывается сумма остатков по соответствующим счетам на отчетную дату.

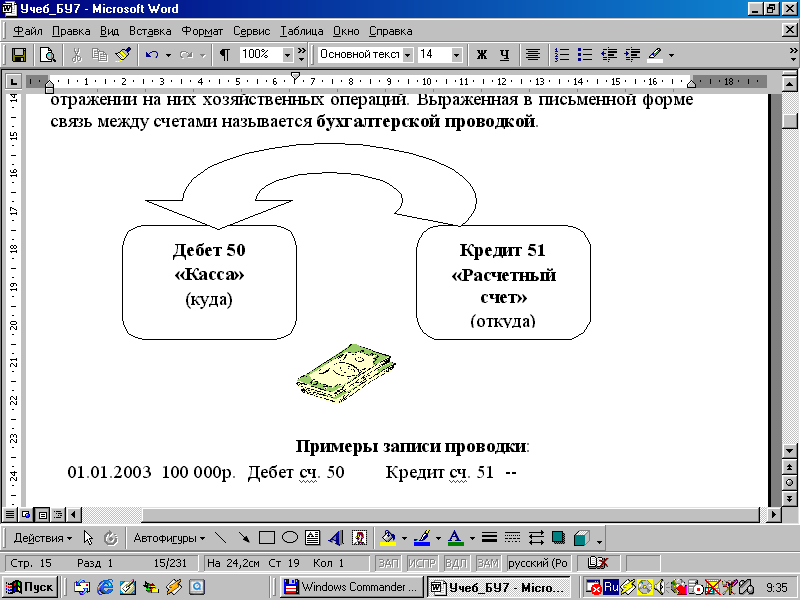

Двойная запись — способ взаимосвязанного отражения хозяйственных операций на счетах бухгалтерского учета. Корреспонденция счетов — это взаимосвязь между счетами при методе двойной записи. Например, между счетами 51 «Расчетные счета» и 50 «Касса».

Бухгалтерская запись (проводка) — это оформление корреспонденции счетов, когда одновременно делается запись (в журнале операций) по дебету и кредиту счетов на сумму хозяйственной операции (например, получение денег с расчетного счета в кассу (рис.2.5):

Д-т сч. 50 «Касса» 1000 руб

К-т сч. 51 «Расчетные счета» 1000 руб

Или в другом виде :

1000 руб Д-т сч. 50 «Касса» К-т сч. 51 «Расчетные счета»

В журнале хозяйственных операций запись может иметь табличную форму

Дата Сумма Д-т сч. К-т сч. Содержание

03.01.2003 1000 50 51 – ПКО №1, чек №12

Корреспонденция счетов – это связь, возникающая между счетами при отражении на них хозяйственных операций. Выраженная в письменной форме связь между счетами называется бухгалтерской записью (рис.2.5).

Рис. 2.5. Корреспонденция счетов бухгалтерского учета.

Схему бухгалтерского счета для целей обучения можно представить в виде таблицы, позволяющей получить обороты по счету и конечное сальдо.

Пример схемы бухгалтерского учета для активного счета.

Д-т Сч. 51 «Расчетные счета» К-т |

|

Сальдо начальное (Сн) 7000 |

Х |

|

Операция 1) 400 |

Операция 2) 6000 |

|

Операция 3) 1000 |

|

|

Операция 4) 6000 |

|

Операция 5) 1000 |

Операция 6) 18 000 |

Операция 7) 9000 |

|

|

Оборот по дебету (О д) 25 000 |

Оборот по кредиту (О к) 16 400 |

Сальдо конечное (С к) 15 600 |

Х |

С к = С н + О д - О н

Журнал хозяйственных операций в табличном виде приведен ниже.

Условие отбора проводок: счет 51 «Расчетные счета»

Остаток на 01.01.2003г. в руб. 7 000

Дата |

Сумма |

Д-т сч. |

К-т сч. |

Краткое содержание операции |

03.01.2003 |

400 |

69 |

51 |

Оплата внебюджетных налогов |

03.01.2003 |

6000 |

51 |

62-ав |

Получен аванс от заказчика |

03.01.2003 |

1000 |

51 |

76 |

Получено от дебиторов |

03.01.2003 |

6000 |

60 |

51 |

Оплата счета поставщика |

03.01.2003 |

1000 |

50 |

51 |

Из банка в кассу |

25.01.2003 |

18 000 |

51 |

62 |

Получена оплата от заказчика |

31.01.2003 |

9000 |

66 |

51 |

Возврат кредита |

Оборот по дебету: 25 000 Оборот по кредиту: 16 400 Остаток на 01.04 в руб. 15 600

Для одних счетов (активных) дебет означает увеличение, кредит — уменьшение. Для других (пассивных) наоборот: дебет — уменьшение, кредит — увеличение. Признак активности счета определяют по экономическому содержанию; по балансу и по сальдо (табл. 2.5).

Таблица 2.5

Структура активных и пассивных счетов (руб.)

-

Активные счета

Пассивные счета

Сч. 50 «Касса»

Сч. 80 «Уставный капитал»

Д-т

К-т

Д-т

К-т

С н = 100

Х

Х

С н =10 000

+

увеличение

-

уменьшение

-

уменьшение

+

увеличение

О д =3 000

О к =2 000

Од=5000

О к =20 000

С к =1 100

Х

Х

С к =25 000

*) Х – сальдо не должно быть.

С к = С н + О д – О к — дебетовое сальдо активного счета на конец периода;

С к = С н+ О к – О д — кредитовое сальдо пассивного счета на конец периода.

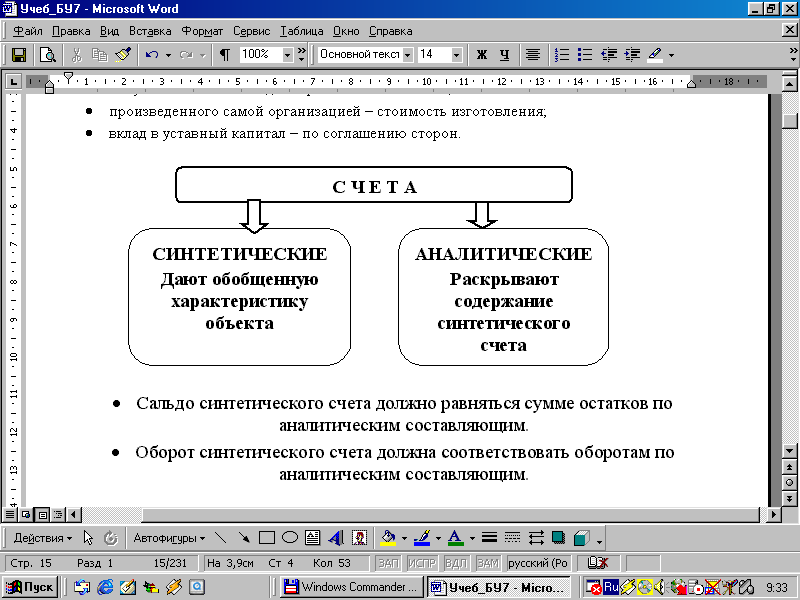

Для получения различной по степени детализации информации все счета в бухгалтерском учете делятся на две группы: синтетические и аналитические. Синтетические счета служат для укрупненной группировки и учета однородных объектов, а аналитические счета – для подробной их характеристики (рис. 2.6.

Рис. 2.6. Синтетические и аналитические бухгалтерские счета.

Сальдо синтетического счета должно равняться сумме остатков по аналитическим составляющим. Оборот синтетического счета должна соответствовать оборотам по аналитическим составляющим.