2

2 2

2 2

2 2

2

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

9 |

|||||||

|

||||||||

20 |

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

-10 |

|

|

|

|

|

|

|

|

-20 |

|

|

|

|

|

|

|

|

-30 |

|

|

|

|

|

|

|

|

-40 |

|

|

|

|

|

|

|

|

-50 |

|

|

|

|

|

|

|

|

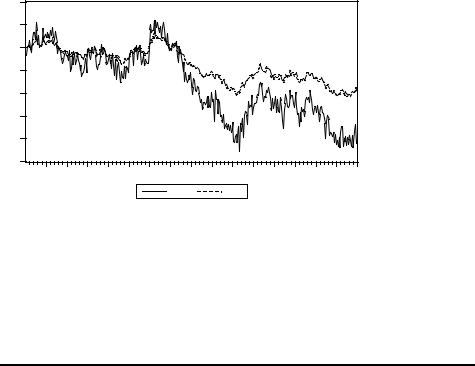

50 |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

|

|

|

|

Y2 |

X2 |

|

|

|

|

Сводка статистик для определения ранга коинтеграции по этим смоделированным данным:

Sample: 1 400

Included observations: 398 Series: Y2 X2

Lags interval: 1 to 1

Data Trend: |

None |

None |

Linear |

Linear |

Quadratic |

Rank or |

No Intercept |

Intercept |

Intercept |

Intercept |

Intercept |

No. of CEs |

No Trend |

No Trend |

No Trend |

Trend |

Trend |

|

|

|

|

|

|

|

|

Log |

|

|

|

|

|

Likelihood |

|

|

|

|

|

|

|

|

|

0 |

-1526.582 |

-1526.582 |

-1526.015 |

-1526.015 |

-1525.928 |

1 |

-1513.785 |

-1433.925 |

-1433.357 |

-1433.324 |

-1433.242 |

2 |

-1513.777 |

-1432.926 |

-1432.926 |

-1430.264 |

-1430.264 |

|

|

|

|

|

|

|

AIC |

|

|

|

|

|

|

|

|

|

|

0 |

7.691369 |

7.691369 |

7.698565 |

7.698565 |

7.708180 |

1 |

7.647159 |

7.250880 |

7.253051 |

7.257911 |

7.262521 |

2 |

7.667223 |

7.270985 |

7.270985 |

7.267658 |

7.267658 |

|

|

|

|

|

|

|

|

Schwarz |

|

|

|

|

|

Criteria |

|

|

|

|

|

|

|

|

|

0 |

7.731434 |

7.731434 |

7.758663 |

7.758663 |

7.788309 |

1 |

7.727289 |

7.341026 |

7.353213 |

7.368089 |

7.382716 |

2 |

7.787417 |

7.411212 |

7.411212 |

7.427918 |

7.427918 |

|

|

|

|

|

|

L.R. Test: |

Rank = 1 |

Rank = 1 |

Rank = 1 |

Rank = 1 |

Rank = 2 |

|

|

|

|

|

|

Ориентируясь на критерий Акаике, наилучшей следует признать модель H*1(1) (нет тренда в данных, в CE включается константа; ранг коинтеграции равен 1) – для нее значение критерия минимально (равно 7.250880). Та же модель выбирается и критерием Шварца (для нее значение критерия равно 7.341026).

Следующая таблица расшифровывает процесс получения оценки ранга коинтеграции в ситуации, соответствующей второму столбцу.

Test assumption: No deterministic trend in the data

Series: Y2 X2

Lags interval: 1 to 1

|

Likelihood |

5 Percent |

1 Percent |

Hypothesized |

Eigenvalue |

Ratio |

Critical Value |

Critical Value |

No. of CE(s) |

|

|

|

|

|

www.iet.ru/mipt/2/text/curs_econometrics.htm

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

11 |

||||||

|

|||||||

0 |

7.754980 |

7.754980 |

7.758663 |

7.758663 |

7.788309 |

|

|

1 |

7.692577 |

7.364399 |

7.353051 |

7.368089 |

7.382716 |

|

|

2 |

7.740144 |

7.410980 |

7.410980 |

7.427918 |

7.427918 |

|

|

|

|

|

|

|

|

|

|

L.R. Test: |

Rank = 2 |

Rank = 2 |

Rank = 1 |

Rank = 1 |

Rank = 2 |

|

|

|

|

|

|

|

|

|

|

Ориентируясь на критерий Акаике, наилучшей следует признать модель H1(1) (тренд в данных, в CE включается константа; ранг коинтеграции равен 1) – для нее значение критерия минимально (равно 7.252889). Та же модель выбирается и критерием Шварца (для нее значение критерия равно 7.353051).

Расшифровка процесса получения оценки ранга коинтеграции в ситуации, соответствующей третьему столбцу:

Sample: 1 400

Included observations: 398

Test assumption: Linear deterministic trend in the data

Series: Y3 X3

Lags interval: 1 to 1

|

Likelihood |

5 Percent |

1 Percent |

Hypothesized |

Eigenvalue |

Ratio |

Critical Value |

Critical Value |

No. of CE(s) |

|

|

|

|

|

0.372353 |

186.2692 |

15.41 |

20.04 |

None ** |

0.002234 |

0.890114 |

3.76 |

6.65 |

At most 1 |

|

|

|

|

|

*(**) denotes rejection of the hypothesis at 5%(1%) significance level L.R. test indicates 1 cointegrating equation(s) at 5% significance level

Гипотеза H0: r = 0 отвергается в пользу альтернативы HA: r > 0. Гипотеза H0: r = 1 не отвергается в пользу альтернативы HA: r > 1. Как итог оцененное значение ранга коинтеграции принимается равным 1, что соответствует истинному положению вещей.

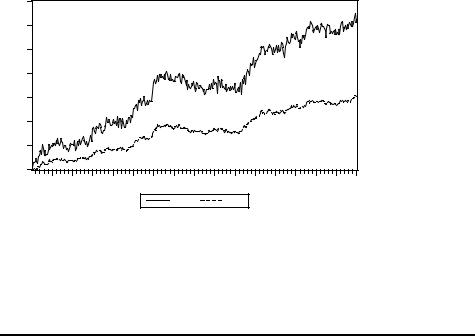

DGP4 : yt = 5 + 0.2 t |

+ 2 xt |

+ εt , |

|

|

|

|

|

xt = 0.2 + xt – 1 + νt . |

|

|

|

|

|

||

Смоделированная реализация имеет вид |

|

|

|||||

250 |

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

150 |

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

50 |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

|

|

Y4 |

X4 |

|

|

|

|

Сводка статистик для определения ранга коинтеграции по этим смоделированным данным:

Sample: 1 400

Included observations: 398 Series: Y4 X4

Lags interval: 1 to 1

www.iet.ru/mipt/2/text/curs_econometrics.htm

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

14 |

|||||

|

||||||

Eigenvalue |

Ratio |

Critical Value |

Critical Value |

No. of CE(s) |

|

|

|

|

|

|

|

|

|

0.374152 |

186.5374 |

18.17 |

23.46 |

None ** |

|

|

3.97E-05 |

0.015819 |

3.74 |

6.40 |

At most 1 |

|

|

|

|

|

|

|

|

|

*(**) denotes rejection of the hypothesis at 5%(1%) significance level L.R. test indicates 1 cointegrating equation(s) at 5% significance level

Гипотеза H0: r = 0 |

отвергается в пользу альтернативы HA: r > 0. Гипотеза H0: r = 1 не |

|||||||||||||||||||||||

отвергается в пользу альтернативы HA: r > 1. Оцененное значение ранга коинтеграции |

||||||||||||||||||||||||

принимается равным 1, что соответствует истинному положению вещей. |

|

|

||||||||||||||||||||||

Следующий пример, в котором процесс порождения данных представляет треугольную |

||||||||||||||||||||||||

систему, иллюстрирует процедуру определения ранга коинтеграции при большем |

||||||||||||||||||||||||

количестве рядов. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Пример |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рассмотрим процесс порождения данных, образующий треугольную систему |

||||||||||||||||||||||||

Филлипса. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

DGP: L234t |

= 0.5W2 t + W3 t |

+ 2W4 t + ε1t , |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

L23t |

|

= W2 t + 0.5W3 t |

+ ε2 t , |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

W2 t = W2, t – 1 + ε3 t , |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

W3 t = W3, t – 1 + ε4 t , |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

W4 t = W4, t – 1 + ε5 t , |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

где ε1t , ε2 t , ε3 t , ε4 t , ε5 t |

– независимые между собой гауссовские процессы белого |

|||||||||||||||||||||||

шума, имеющие нулевые математические ожидания и дисперсии, равные 0.04. |

|

|||||||||||||||||||||||

Ряды |

W2 t |

, |

W3 |

t , |

W4 t |

являются случайными блужданиями и интерпретируются в |

||||||||||||||||||

рамках этой системы как общие тренды (“common trends”), в том смысле, что вся |

||||||||||||||||||||||||

(стохастическая) нестационарность системы управляется этими тремя рядами. |

||||||||||||||||||||||||

Нестационарное |

поведение |

ряда |

L23t |

регулируется |

рядами |

W2 |

t |

и |

W3 t , а |

|||||||||||||||

нестационарное поведение ряда L234t регулируется рядами W2 t |

, W3 t |

и W4 t . |

|

|||||||||||||||||||||

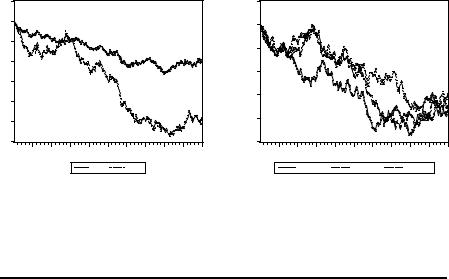

Смоделированные данные содержат 501 значение для каждого из 5 входящих в DGP |

||||||||||||||||||||||||

рядов L234t , L23t |

, W2 t |

, W3 t и |

W4 t . Следующие графики показывают поведение |

|||||||||||||||||||||

смоделированных реализаций. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

5 |

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-5 |

|

|

|

|

|

|

|

|

|

|

-2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-10 |

|

|

|

|

|

|

|

|

|

|

-4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

-15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-20 |

|

|

|

|

|

|

|

|

|

|

-6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-25 |

|

|

|

|

|

|

|

|

|

|

-8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-30 |

|

|

|

|

|

|

|

|

|

|

-10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

50 |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

|

|

|

||

|

|

|

|

L23 |

L234 |

|

|

|

|

WALK2 |

|

WALK3 |

|

WALK4 |

|

|

|

|

|

|||||

Оценивая по смоделированной реализации 5 рядов модель VAR(1) в уровнях (без ограничений на ранг коинтеграции) и анализируя коррелограммы полученных рядов остатков, мы не обнаруживаем автокоррелированности у всех 5 рядов остатков. Например, коррелограмма ряда остатков от ряда L234t имеет вид

Included observations: 498

Autocorrelation |

Partial Correlation |

AC |

PAC Q-Stat Prob |

|

|

|

|

www.iet.ru/mipt/2/text/curs_econometrics.htm