Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

32 |

|

1.3 |

|

|

|

|

|

|

|

1.2 |

|

|

|

|

|

|

|

1.1 |

|

|

|

|

|

|

|

1.0 |

|

|

|

|

|

|

|

0.9 |

|

|

|

|

|

|

|

0.8 |

|

|

|

|

|

|

|

5 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

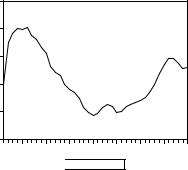

VARRATIO

VARRATIO

Поведение отношения дисперсий указывает на то, что WALK_2 порождается DS моделью.

6.9. Некоторые проблемы, возникающие при различении TS и DS гипотез

6.9.1.Коррекция сезонности

Врассмотренных выше процедурах никак не затрагивался вопрос о коррекции сезонного поведения ряда, не снимаемого ни введением в модель линейного тренда ни путем дифференцирования ряда. Разумеется, данные, поступающие в распоряжение исследователя, уже могли быть подвергнуты сезонной коррекции соответствующими статистическими агенствами. Более того, во многих странах сырые (не скорректированные на сезонность) данные просто недоступны. В то же время, при анализе данных, подвергшихся сезонному сглаживанию с использованием фильтров или с использованием специфических методик правительственных агентств, существенно больше шансов классифицировать исследуемый ряд как DS (см., например, [Ghysels, Perron (1993)]), чем при анализе сырых данных. Поэтому некоторые авторы рекомендуют по возможности вообще избегать использования сезонно-сглаженных данных ([Davidson, MacKinnon (1993)]). Более предпочтительным является использование сырых данных и устранение из них сезонности путем оценивания регрессии сырого ряда на сезонные фиктивные (dummy) переменные D1,…, D12 (если данные месячные) или D1,…, D4 (если данные квартальные). Остатки от оцененной регрессии образуют очищенный ряд, к которому можно применять изложенные выше методы. Теоретическое оправдание такого подхода при применении критерия Дики - Фуллера дано в работе [Dickey, Bell, Miller (1986)], где показано, что

асимптотическое распределение статистики tϕ не изменяется при исключении из ряда детерминированных сезонных компонент.

6.9.2. Протяженность ряда и мощность критерия

Следует иметь в виду, что мощность критериев единичного корня зависит, в первую очередь, от фактической протяженности ряда во времени, а не от частоты, с которой производятся наблюдения. Соответственно, имея значения ряда за десятилетний период, мы не получаем выигрыша в мощности, анализируя месячные данные, а не квартальные или годовые. Результаты исследований в этом направлении можно найти,

например, в статьях [Shiller, Perron (1985)] и [Perron (1989b)].

www.iet.ru/mipt/2/text/curs_econometrics.htm

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

33 |

|

6.9.3. Проблема согласованности статистических выводов при различении TS и DS гипотез

При решении задачи отнесения рассматриваемого ряда к классу TS или к классу DS рядов двумя статистическими критериями, один из которых берет в качестве нулевой гипотезу TS, а другой – гипотезу DS, возможны следующие ситуации:

|

H0: TS – не отвергается |

H0: TS – отвергается |

H0: DS – не отвергается |

Исход 1 |

Исход 2 |

H0: DS – отвергается |

Исход 3 |

Исход 4 |

Эти ситуации интерпретируются следующим образом:

•Исход 2 – в пользу DS модели.

•Исход 3 – в пользу TS модели.

•Исход 1 – невозможность принять решение из-за низкой мощности обоих критериев.

•Исход 4 – процесс порождения данных (DGP) не сводится к допускаемым используемыми критериями TS и DS моделям.

6.9.4. Наличие нескольких единичных корней

После появления работ [Fuller (1976)] и [Dickey, Fuller (1981)] было проведено довольно много практических исследований экономических временных рядов с целью решения вопроса о наличии или отсутствии единичных корней в моделях процессов, порождающих эти ряды.

При этом обычно сначала рассматривался сам временной ряд, и проводилась

проверка его на нестационарность с использованием критериев Дики – Фуллера .

Если гипотеза единичного корня не отвергалась, то после этого переходили к

рассмотрению ряда разностей и проверяли гипотезу единичного корня для этого

ряда, применяя к ряду разностей процедуру Дики – Фуллера.

Если при анализе ряда разностей гипотеза единичного корня отвергалась, то

принималось решение о том, что исходный ряд – интегрированный порядка 1. В

противном случае переходили к рассмотрению ряда вторых разностей и проверяли

гипотезу единичного корня для этого ряда. Обычно на этом шаге гипотеза

единичного корня отвергалась и исходный ряд определялся как интегрированный

порядка 2.

Более поздние исследования показали, что такого рода последовательные процедуры не обладают заявленными уровнями значимости, имея тенденцию к занижению

www.iet.ru/mipt/2/text/curs_econometrics.htm

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

34 |

|

действительного количества единичных корней. И в таком несоответствии нет ничего удивительного: критерии Дики – Фуллера основаны на предположении, что если единичный корень и имеется, то тогда он единственный. Положение здесь похоже на другие ситуации, когда последовательная проверка гипотез идет не от общего к частному, а от частного к общему.

В связи с этим, для ситуаций, когда предполагаемая модель авторегрессии для анализируемого ряда может иметь порядок р выше первого, р > 1, в работе [Dickey, Pantula (1987)] была предложена процедура последовательной проверки гипотез о количестве единичных корней характеристического уравнения, построенная по принципу “от общего к частному”. Сначала проверяется гипотеза о том, что все р корней характеристического многочлена единичные; при ее отвержении проверяется гипотеза о наличии р – 1 единичных корней и.т.д.

Поясним смысл этой процедуры на примере процесса авторегрессии AR(2) a(L) xt = εt ,

т.е.

(1 – a1L – a2L2) xt = εt ,

или

(1 – aL)( 1 – bL) xt = εt ,

где

a = 1/z1 , b = 1/z2 , а z1, z2 – корни уравнения a(z) = 0.

При этом мы предполагаем, что процесс не носит взрывного характера, так что | z1|, |z2|

≥1, а значит, | a|, |b| ≤ 1.

Раскрывая скобки и перенося все составляющие, кроме xt , в правую часть уравнения, получаем:

xt = (a + b) xt – 1 – abxt – 2 + εt .

Вычтем из обеих частей xt – 1 :

∆xt = (a + b – 1) xt – 1 – abxt – 2 + εt .

Из обеих частей полученного равенства вычтем ∆ xt – 1 :

∆2xt = ∆xt – ∆ xt – 1 = – ∆ xt – 1 + (a + b – 1) xt – 1 – abxt – 2 + εt = = (a + b – 2) xt – 1 + (1– ab) xt – 2 + εt .

Выделим в правой части первую разность:

∆2xt = (a + b – 2) xt – 1 + [– (ab – 1) xt – 2 + (ab – 1) xt – 1] – (ab – 1) xt – 1 + εt

= (a + b – ab – 1) xt – 1 + (ab – 1) ∆xt – 1+ εt ,

так что

∆2xt = (a– 1)(1 – b) xt – 1 + (ab – 1) ∆xt – 1+ εt .

Это базовое соотношение позволяет идентифицировать ситуации, когда имеется 2 единичных корня, когда имеется 1 единичный корень и когда единичных корней нет. Именно,

• Если a = b = 1 (два единичных корня), то ∆2xt = εt .

• Если a = 1, |b| < 1 (один единичный корень), то

∆2xt = (b – 1) ∆xt – 1+ εt , или ∆2xt = φ ∆xt – 1+ εt с φ < 0 .

• Если |a| < 1 и |b| < 1 (нет единичных корней), то

∆2xt = ψ xt – 1 + φ ∆xt – 1+ εt с φ < 0 и ψ < 0.

Соответственно, процедура, предложенная Дики и Пантулой, такова.

www.iet.ru/mipt/2/text/curs_econometrics.htm

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

35 |

|

Если мы допускаем наличие двух единичных корней, то сначала оцениваем статистическую модель

∆2xt = α + φ ∆xt – 1 + ut

и сравниваем значение t-статистики для коэффициента φ с критическим значением соответствующей статистики Дики – Фуллера (случаи 1 или 2, в зависимости от того, будем ли мы исходить из α = 0 или α ≠ 0). Здесь ut – либо просто процесс белого

шума либо включает в себя еще и запаздывающие значения второй разности ∆2xt – 1 , ...

, ∆2xt – p + 1 .

Если гипотеза о наличии двух единичных корней (φ = 0) отвергается, то тогда

следует оценить статистическую модель

∆2xt = ψ xt – 1 + φ ∆xt – 1+ ut

и проверить гипотезу ψ = 0 против альтернативы ψ < 0. Отклонение этой гипотезы

означает признание того, что у ряда xt нет единичных корней, а ее неотклонение –

что xt ~ I(1).

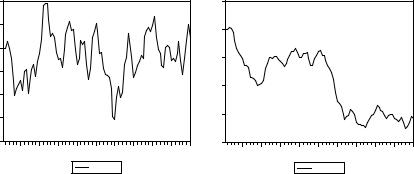

Пример

Рассмотрим смоделированные реализации трех моделей AR(2) с различным

количеством единичных корней: |

|||||||||

4 |

|

|

|

|

|

|

|

|

4 |

2 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

-4 |

|

|

|

|

|

|

|

|

|

|

-2 |

|

|

|

|

|

|

|

|

|

-4 |

|

|

|

|

|

|

|

|

-8 |

|

|

|

|

|

|

|

|

|

|

-6 |

|

|

|

|

|

|

|

|

-12 |

|

|

|

|

|

|

|

|

|

|

-8 |

|

|

|

|

|

|

|

|

-16 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|

|

|

|

ROOT0 |

|

|

|

|

|

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|

|

|

|

ROOT1 |

|

|

|

|

|

www.iet.ru/mipt/2/text/curs_econometrics.htm

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

36 |

|

2 |

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

-2 |

|

|

|

|

|

|

|

|

|

-4 |

|

|

|

|

|

|

|

|

|

-6 |

|

|

|

|

|

|

|

|

|

-8 |

|

|

|

|

|

|

|

|

|

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|

|

|

|

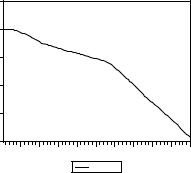

ROOT2 |

|

|

|

|

|

Посмотрим, что дает применение процедуры Дики – Пантулы в этой сиуации.

На первом шаге для каждого из рядов оцениваем статистическую модель

SM: ∆2xt = α + φ ∆xt – 1+ εt

и проверяем гипотезу φ = 0 против альтернативы φ < 0. (Анализ рядов остатков для обеих оцененных моделей указывает на отсутствие необходимости включения в правую часть статистической модели запаздывающих значений второй разности.)

Для ряда ROOT2 мы используем критические значения Фуллера, соответствующие случаю 2 (α ≠ 0), ориентируясь на наличие у реализации видимого квадратичного тренда. Для T = 100 критическое 5% значение статистики Дики – Фуллера равно –

2.89. Вычисленное значение t-статистики равно – 1.64; гипотеза о наличии двух единичных корней не отвергается. Для рядов ROOT0 и ROOT1 используем критические значения Фуллера, соответствующие случаю 1 (a = 0), принимая во внимание отсутствие у реализаций видимого квадратичного тренда. В этом случае для T = 100 критическое 5% значение статистики Дики – Фуллера равно – 1.95.

Вычисленные значения t-статистик равны – 7.83 для ряда ROOT0 и – 5.50 для ряда

ROOT1; в обоих случаях гипотеза о наличии двух единичных корней отвергается.

www.iet.ru/mipt/2/text/curs_econometrics.htm

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

37 |

|

Следующий шаг процедуры выполняется поэтому только для рядов ROOT0 и ROOT1. Для этих рядов мы оцениваем статистическую модель

SM: ∆2xt = ψ xt – 1 + φ ∆xt – 1+ εt

и проверяем гипотезу ψ = 0 против альтернативы ψ < 0. Значения соответствующей t-статистики равны – 3.89 для ряда ROOT0 и – 1.63 для ряда

ROOT1, так что гипотеза ψ = 0 отвергается для ряда ROOT0 и не отвергается для ряда ROOT1.

Заметим теперь, что в модели DGP для ряда ROOT2 действительно было два единичных корня, в модели DGP для ряда ROOT1 – один единичный корень, а в модели DGP для ряда ROOT0 – ни одного единичного корня:

DGP для ROOT0: xt = 1.1 xt – 1 – 0.3 xt – 2 + εt , или

(1 – 0.6L)(1 – 0.5L) xt = εt,

DGP для ROOT1: xt = 1.5 xt – 1 – 0.5 xt – 2 + εt , или

(1 – L)(1 – 0.5L) xt = εt ;

DGP для ROOT2: xt = 2 xt – 1 – xt – 2 + εt , или

(1 – L)2 xt = εt .

Более подробно c проблемами, возникающими при проверке гипотез, свзанных с наличием нескольких единичных корней, можно ознакомиться, например, в книге

[Patterson (2000)].

www.iet.ru/mipt/2/text/curs_econometrics.htm