Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

38 |

|

6.10. Критерий Перрона и его обобщение

6.10.1. Критерий Перрона

Предложенная в работе [Perron (1989a)] процедура проверки нулевой гипотезы о принадлежности ряда классу DS обобщает процедуру Дики – Фуллера на ситуации, когда на периоде наблюдений имеются структурные изменения модели в некоторый момент времени TB либо в форме сдвига уровня, либо в форме изменения наклона тренда, либо в форме сочетания этих двух изменений. Важность такого обобщения связана с тем обстоятельством, что если DS-критерий не допускает возможности изменения структуры модели, тогда как такое изменение в действительности имеет место, то он имеет очень низкую мощность, т.е. практически всегда не отвергает DS-

гипотезу (см., например, [Engle, Granger (1991)]).

Последнее можно лучше всего проиллюстрировать на примере работы Нельсона и Плоссера [Nelson, Plosser (1982)], в которой был проведен статистический анализ 13 основных макроэкономических рядов США по годовым данным за достаточно длинные периоды (от 62 до 111 лет) и квартального ряда GNP, относящегося к периоду после Второй мировой войны (1948 – 1987 г.г.). Все ряды были взяты в логарифмах, за исключением ряда процентных ставок.

Для этих рядов гипотеза единичного корня проверялась в связке SM: ∆xt = α + βt + φ xt–1 + ut , где ut – стационарный процесс AR(k), DGP: ∆xt = α + ut (c α = 0 или α ≠ 0),

ииспользовались критические значения Фуллера для этой ситуации. При этом Нельсон

иПлоссер обнаружили, что для 13 из 14 рядов гипотеза единичного корня не отвергается. Единственным исключением оказался ряд логарифмов уровней занятости.

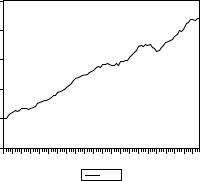

Полученные Нельсоном и Плоссером результаты сформировали устойчивое мнение о том, что макроэкономические ряды, обнаруживающие тренд, скорее всего могут моделироваться как DS ряды. В то же время, мы уже видели на примерах, что критерии Дики – Фуллера имеют не очень высокую мощность, и последнее может являться причиной неотвержения гипотезы единичного корня для указанных 14 рядов. Вместе с тем, надо учесть и следующее обстоятельство, на которое обратил внимание Перрон в статье [Perron (1989a)]. Рассмотрим, для примера, график ряда GNP для периода с 1 квартала 1958 г. по 4 квартал 1979 г.

3500 |

|

|

|

|

|

|

|

|

|

|

3000 |

|

|

|

|

|

|

|

|

|

|

2500 |

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

|

|

|

|

1500 |

|

|

|

|

|

|

|

|

|

|

1000 |

|

|

|

|

|

|

|

|

|

|

58 |

60 |

62 |

64 |

66 |

68 |

70 |

72 |

74 |

76 |

78 |

|

|

|

|

|

|

GNP |

|

|

|

|

В качестве альтернативы процессу случайного блуждания (со сносом или без сноса) критерий Дики – Фуллера предлагает процесс, стационарный относительно линейного тренда. Однако при просмотре приведенного графика возникает впечатление, что линейный тренд ряда имеет различный наклон на подпериодах до 1974 г. и после 1974 г.

www.iet.ru/mipt/2/text/curs_econometrics.htm

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

39 |

|

Если непосредственно оценивать линейный тренд на всем периоде 1958:1 – 1979:4, то угловой коэффициент тренда оценивается как 19.086. При оценивании на подпериоде 1958:1 – 1973:4 угловой коэффициент тренда оценивается как 19.852. В то же время, при оценивании на подпериоде 1975:1 – 1979:4 угловой коэффициент тренда оценивается как 31.995. Это заставляет усомниться в пригодности выбора в качестве альтернативы случайному блужданию процесса, стационарного относительно именно линейного тренда. Скорее, надо было бы использовать в качестве альтернативы процесса, стационарного относительно ломаной с узлом в районе 1975 г.

Основываясь на подобных наблюдениях и в отношении других макроэкономических рядов, Перрон и предложил в [Perron (1989a)] три модели, допускающие структурные изменения модели ряда.

В критерии Перрона момент изменения структуры предполагается экзогенным, в том смысле, что он выбирается не на основании визуального исследования графика ряда, а связывается с моментом известного масштабного изменения экономической обстановки, существенного отражающегося на поведении рассматриваемого ряда. Трем указанным выше формам изменения структуры модели соответствуют три различных варианта регрессионных моделей, которые строятся путем вбирания в себя моделей, соответствующих нулевой и альтернативной гипотезам.

A. Модель “краха”:

xt = c +ϑ DMUt + β t + d DTBt +α xt−1 + εt

B. Модель “изменения роста”:

xt = c +ϑ DMUt + β t +γ DTSt +α xt−1 + εt

C. Модель, допускающая наличие обоих эффектов:

xt = c +ϑ DMUt + β t +δ DTt |

+ d DTBt +α xt−1 + εt |

|||||||

Здесь |

|

|

|

|

|

|

|

|

c − постоянная, |

|

|

|

|

|

|||

DTBt |

1 |

для |

|

t = TB +1 |

|

; |

||

= |

впротивном случае |

|||||||

|

0 |

|

||||||

DMUt = |

1 |

для |

t > TB |

; |

|

|||

|

для |

t ≤ TB |

|

|||||

|

|

0 |

|

|

||||

DTSt |

t −T |

для |

t > T |

; |

|

|||

= |

|

B |

для |

B |

|

|||

|

|

0 |

t ≤ TB |

|

|

|||

t |

для |

t > T |

|

|

|

|

||

DTt = |

для |

|

B . |

|

|

|

||

0 |

t ≤ TB |

|

|

|

||||

Нулевые гипотезы единичного корня накладывают следующие ограничения на истинные параметры моделей:

Модель A.

α= 1, β = θ = 0, d ≠ 0.

Модель B.

α= 1, β = γ = 0, θ ≠ 0.

www.iet.ru/mipt/2/text/curs_econometrics.htm

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

40 |

|

Модель C.

α = 1, β = δ= 0, d ≠ 0, θ ≠ 0.

Альтернативные гипотезы накладывают следующие ограничения на истинные параметры моделей

Модель A.

α< 1, β ≠ 0, θ ≠ 0, d = 0

Модель B.

α< 1, β ≠ 0, γ ≠ 0, θ = 0

Модель C.

α< 1, β ≠ 0, δ ≠ 0, d = 0, θ ≠ 0 .

В такой формулировке нулевая и альтернативная гипотезы являются гнездовыми гипотезами.

Асимптотические критические значения t-статистики критерия Перрона зависят от типа структурных изменений, параметра λ=T/TB и от того, какая из моделей постулируется

– модель с аддитивным выбросом (AO), в которой структурное изменение происходит внезапно, или модель с инновационным выбросом (IO), в которой структурное изменение происходит постепенно. Приведенные в работе [Perron (1989a)] таблицы критических значений соответствуют моделям с инновационным выбросом2. Как поступать в случае моделей с аддитивными выбросами, сообщается в работе [Perron, Vogelsang (1993)].

Всвязи с процедурами, допускающими излом траекторий, надо обратить особое внимание на различие между моделями внезапного и постепенного излома.

Втечение нескольких лет в этом вопросе была некоторая путаница, так что даже сам автор первоначальной процедуры, допускающей изломы разных видов ([Perron (1989a)], ошибочно интерпретировал оцененные им модели и критические значения, полученные путем статистического моделирования.

Пусть zt – стационарный процесс авторегрессии первого порядка с нулевым математическим ожиданием,

zt = a1 zt – 1 + εt , |

|

и ряд yt определяется как |

|

yt = f(t) + zt , |

|

где f(t) = 0 при t ≤ TB и f(t) = µ ≠ 0 при t > TB . Поскольку E(zt) = 0, то E(yt) = 0 |

при t |

≤ TB и E(yt) = µ при t > TB . Таким образом, при переходе через дату излома TB |

ряд yt |

сразу начинает осциллировать вокруг уровня µ (вместо осцилляции вокруг нулевого уровня до этого перехода).

Рассмотрим теперь другую модель, в которой функция скачка “встроена” в уравнение AR(1) для yt . Именно, пусть

yt = f(t) + a1 yt – 1 + εt , a1 < 1,

где

f(t) = 0 при t ≤ TB и f(t) = µ (1 – a1) при t > TB , µ ≠ 0 .

2 В самой этой работе ошибочно полагалось, что приведенные в ней критические значения соответствуют моделям с аддитивным выбросом.

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

41 |

|||||||||

|

|

||||||||||

До момента |

TB |

ряд |

yt осциллирует вокруг нулевого уровня. Как будут вести себя |

||||||||

траектории такого ряда yt после перехода через дату излома TB ? Для выяснения этого |

|||||||||||

удобно записать: |

|

|

|

|

|

|

|

|

|

||

yt = a1 yt – 1 + (f(t) + εt) = a1 yt – 1 + νt . |

|

|

|

|

|

|

|||||

Тогда для t = TB + h имеем |

|

|

|

|

|

|

|

||||

|

|

TB+h−1 |

|

|

|

|

|

|

|

|

|

yTB+h = y0TB+h + ∑a1kνt−k = |

|

|

|

|

|

|

|

||||

|

|

k = 0 |

|

|

|

|

|

|

|

|

|

|

|

TB+h−1 |

|

|

|

|

|

|

|

|

|

|

= y0TB+h + ∑a1k (f (t − k) + εt−k ) = |

|

|

|

|

|

|||||

|

|

k = 0 |

|

|

|

|

|

|

|

|

|

|

= y0TB+h |

TB+h−1 |

|

h−1 |

(1− a1) . |

|

|

|

|

||

|

+ |

∑a1k εt−k `+∑a1k µ |

|

|

|

|

|||||

|

|

|

k = 0 |

|

k = 0 |

|

|

|

|

|

|

Первое слагаемое в правой части (выражение в квадратных скобках) соответствует |

|||||||||||

модели с E(yt) = 0. Вторая сумма при h → ∞ имеет предел |

|

||||||||||

|

h−1 |

|

|

|

|

|

|

|

|

|

|

lim |

∑a1k µ(1− a1 )= µ . |

|

|

|

|

|

|

|

|

||

h→∞ |

k = 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В этой модели после момента t = TB |

процесс |

yt |

лишь постепенно выходит на новый |

||||||||

уровень µ , вокруг которого начинает происходить осцилляция траектории ряда. |

|||||||||||

Поскольку во второй модели значения |

f(t) обрабатываются аналогично инновациям εt |

||||||||||

(влияние обоих здесь убывает геометрически), то вторую модель называют моделью |

|||||||||||

инновационного выброса. В отличие от нее, первая модель называется моделью |

|||||||||||

аддитивного выброса. |

|

|

|

|

|

|

|

||||

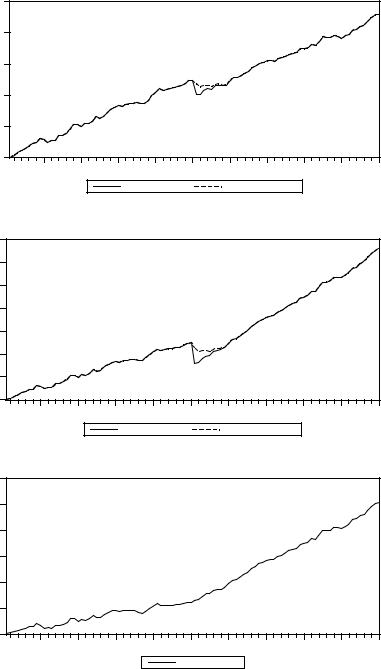

Аналогично, можно рассматривать пары моделей (аддитивная – инновационная), |

|||||||||||

допускающие изменение наклона тренда без изменения уровня ряда или допускающие |

|||||||||||

и изменение наклона тренда и изменение уровня ряда. |

|

|

|||||||||

Ниже мы приводим графики, иллюстрирующие подобные ситуации. |

|

||||||||||

Сдвиг среднего уровня ряда: |

|

|

|

|

|

|

|||||

16 |

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

-4 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|

|

|

||||||||||

|

|

|

|

Y1_ADD |

|

Y1_INNOV |

|

|

|

|

|

Сдвиг реализации без изменения наклона тренда: |

|

|

|

||||||||

www.iet.ru/mipt/2/text/curs_econometrics.htm

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

42 |

|||||||||

|

||||||||||

100 |

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|

|

|

|

Y2_ADD |

|

Y2_INNOV |

|

|

|

|

|

Сдвиг реализации с изменением наклона тренда: |

|

|

|

|||||||

140 |

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|

|

|

Y3_ADD |

|

Y3_INNOV |

|

|

|

|

Изменение наклона тренда без сдвига реализации – “сегментированный тренд”: |

|||||||||

120 |

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|

|

|

|

Y4_ADD |

|

|

|

|

|

Возвратимся теперь к обсуждению статьи [Perron (1989a)]. |

|||||||||

Проведя ревизию результатов Нельсона-Плоссера для 14 рядов с допущением структурных изменений модели и экзогенным выбором даты излома, Перрон получил совершенно другие результаты. Теперь уже гипотеза единичного корня была отвергнута для 11 из 14 рядов, т.е. результаты получились практически прямо противоположными результатам Нельсона-Плоссера. Чуть позже мы обсудим это обстоятельство, а сейчас приведем пример применения процедуры Перрона к одному из основных российских макроэкономических рядов.

Пример

В качестве примера использования процедуры Перрона с экзогенной датой излома мы рассмотрим проверку гипотезы о наличии единичного корня в авторегрессионном

www.iet.ru/mipt/2/text/curs_econometrics.htm

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

43 |

|

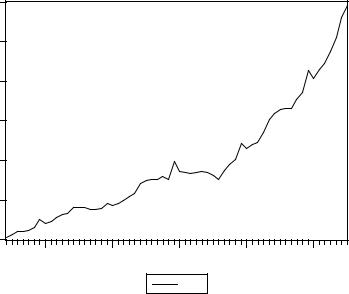

представлении модели, порождающей ряд xt = M1, где М1 – денежный агрегат, представляющий все денежные средства в экономике Российской Федерации, которые могут быть использованы как средство платежа. Мы используем месячные данные за период 1995:06 – 2000:07 в номинальных величинах. График ряда Xt = M1 имеет следующий вид:

700000 |

|

|

|

|

600000 |

|

|

|

|

500000 |

|

|

|

|

400000 |

|

|

|

|

300000 |

|

|

|

|

200000 |

|

|

|

|

100000 |

|

|

|

|

1996 |

1997 |

1998 |

1999 |

2000 |

|

|

M1 |

|

|

При анализе этого ряда на наличие единичного корня с использованием критериев Дики – Фуллера и Филлипса – Перрона (см. [Эконометрический анализ динамических рядов … (2001)]) гипотеза единичного корня не была отвергнута, что может быть связано с неудачным выбором альтернативных гипотез. График ряда позволяет предположить, что более подходящей может оказаться модель с изломом тренда в конце 1998 – начале 1999 г., связанным с финансово-экономическим кризисом 1998 года.

Если предполагать, что излом тренда выражается в изменении его наклона после августа 1998 г., то мы можем обратиться к статистической процедуре проверки гипотезы единичного корня, предложенной в упомянутой выше работе Перрона и соответствующей одномоментному (внезапному) изменению наклона тренда (AO модель – модель с аддитивным выбросом).

Согласно этой процедуре, если TB – момент скачка, то сначала следует оценить статистическую модель

xt =µ +β t +γ DTSt + ut ,

в которой переменная DTSt равна t – TB для t > TB и равна 0 для всех других значений t . В результате оценивания этой модели получаем ряд остатков et. Затем оценивается модель регрессии et на et – 1 и запаздывающие разности ∆e t – 1 ,…, ∆et – p :

et = α et – 1 + ∑p c j ∆ et – j + ε t ;

j =1

полученное при этом значение t-статистики для проверки гипотезы H0: α = 1 сравнивается с критическим значением из таблицы, приведенной в статье [Perron, Vogelsgang (1993), стр. 249]). В правую часть оцениваемой статистической модели следует включать достаточное количество запаздывающих разностей, чтобы исключить автокоррелированность ошибок в расширенной модели.

www.iet.ru/mipt/2/text/curs_econometrics.htm

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

44 |

|

В нашем случае TB = 42, что соответствует 1998:08. В правую часть уравнения для остатков приходится дополнительно включать 12 запаздывающих разностей, т.к. иначе (при 11 разностях) получаем P-значение критерия Бройша-Годфри (с AR(1) альтернативой), равное 0.0002 и указывающее на автокоррелированность остатков. Для повышения мощности критерия, используя стратегию GS (“от общего к частному”) и критерий Шварца SIC, осуществим редукцию модели, последовательно исключая из нее запаздывающие разности со статистически незначимыми (на 10% уровне значимости) коэффициентами. Результаты такой последовательной редукции сведены в следующую таблицу

Порядок запаздывания |

SIC |

P-val |

P-val |

P-val |

t-статистика |

исключаемой разности |

|

LM-автокорр. |

White |

J-B |

критерия |

|

|

|

|

|

Перрона |

– (полная модель с 12 |

22.236 |

1 – 0.983 |

0.701 |

0.281 |

-1.92 |

запаздывающими разностями) |

|

2 – 0.967 |

|

|

|

8 |

22.157 |

|

|

|

-2.27 |

11 |

22.089 |

|

|

|

-2.60 |

10 |

22.018 |

|

|

|

-2.90 |

9* |

21.986 |

1 – 0.590 |

0.372 |

0.223 |

-3.27 |

|

|

2 – 0.844 |

|

|

|

|

|

3 – 0.954 |

|

|

|

4 |

21.974 |

|

0.040 |

|

-2.78 |

5 |

21.935 |

|

0.035 |

|

-2.59 |

3 |

21.898 |

|

0.016 |

|

-2.22 |

1** (выбор по GS) |

21.837 |

|

0.006 |

0.518 |

-2.04 |

7 |

21.834 |

|

0.002 |

0.184 |

-1.37 |

6 |

21.793 |

|

|

0.008 |

-1.31 |

2 (выбор по SIC) |

21.782 |

|

|

0.006 |

-0.92 |

В первом столбце таблицы указаны порядки запаздывания разностей, последовательно исключаемых из правой части оцениваемой статистической модели. Запаздывающая разность исключается из уравнения, если коэффициент при этой разности признается статистически незначимым на 10% уровне значимости.

Во втором столбце приведены значения информационного критерия Шварца (SIC), соответствующие редуцированным моделям.

Втретьем столбце приведены P-значения (P-values) LM-критерия автокоррелированности ошибок Бройша-Годфри. Цифры, предваряющие эти P- значения, указывают на допускаемый (при альтернативе) порядок авторегрессионной модели для ошибок в редуцированном уравнении.

Вчетвертом столбце приведены P-значения критерия Уайта (White) гетероскедастичности ошибок.

Впятом столбце приведены P-значения критерия Jarque-Bera для проверки нормальности распределения ошибок.

Впоследнем столбце таблицы приведены значения t-статистики (расширенного) критерия Дики - Фуллера, получаемой при оценивании соответствующей редуцированной (или полной) модели.

При редукции модели методом “от общего к частному” (с 10% уровнем значимости) из расширенной модели с 12 запаздывающими разностями последовательно удаляются разности, запаздывающие на 8, 11, 10, 9 единиц времени (месяцев). Это приводит к модели, содержащей в правой части разности, запаздывающие на 1 – 7 и 12 месяцев; результаты оценивания этой модели приведены в строке таблицы, отмеченной звездочкой. Если продолжать редукцию, отбрасывая запаздывающие разности с коэффициентами, статистически незначимыми на 10% уровне, то остановка происходит на модели, результаты для которой находятся в строке, отмеченной двумя звездочками.

www.iet.ru/mipt/2/text/curs_econometrics.htm