Маркетинг - Осташков А.В

..pdfВ рамках этого этапа анализа необходимо получить ответы на следующие вопросы:

-ёмкость (размер) рынка и её динамика;

-позиция покупателя в жизненном цикле (ранее развитие, быстрый рост, зрелость, насыщение, старение и стагнация, сокращение рынка и продаж);

-износ и загрузка основных фондов (для товаров производственного назначения);

-покупательская способность целевой группы населения (инвестиционная активность в отрасли-потребителе);

-требования к квалификации потребителя;

-наличие вертикальной и горизонтальной интеграции (влияет на принятие решения о покупке);

-легкость или сложность входа и выхода с рынка;

-темпы технического прогресса в отрасли.

Инструментом изучения потребителей может выступать модель покупательского поведения, включающая:

•внешние побудительные факторы:

а) переменные маркетинга: товар, цена, распределение, продвижение; б) прочие побудительные мотивы: политические, экономические, социальные и пр.;

•«черный ящик сознания покупателя» – внутренние характеристики покупателя;

•реакцию на покупку.

В зависимости от числа выбранных сегментов рынка организация может применять: массовый маркетинг, целевой маркетинг, концентрированный маркетинг.

3) Анализ торговой силы покупателя

Фирма должна также уяснить для себя, насколько сильны позиции покупателя по отношению к ней в процессе торга. Если, например, покупатель имеет ограниченную возможность в выборе продавца нужного ему товара (рынок продавца), то его сила торговаться существенно ослаблена. Если же наоборот, то продавец должен искать замену данному покупателю другим, который имел бы меньше возможности в выборе продавца. Торговая сила покупателя зависит, например, также от того, насколько существенно для него качество покупаемой продукции.

Существует целый ряд факторов, определяющих торговую силу покупателя,

которые обязательно должны быть вскрыты и изучены в процессе анализа покупателя:

•соотношение степени зависимости покупателя от продавца со степенью зависимости продавца от покупателя;

•объем закупок, осуществляемых покупателем;

•уровень информированности покупателя;

•наличие замещающих продуктов;

•стоимость для покупателя перехода к другому продавцу;

•чувствительность покупателя к цене, зависящая от общей стоимости осуществляемых им закупок, его ориентации на определенную марку, наличие определенных требований к качеству товара, его прибыли, системы стимулирования и ответственности лиц, принимающих решение о покупке.

4)Разработка комплекса маркетинга (4Р) для выбранного сегмента.

41

Комплекс маркетинга включает следующие элементы: товар, цена, распределение, продвижение.

С точки зрения маркетинга можно говорить соответственно о пассивном маркетинге, направленном на удовлетворение нужд рамках существующих потребностей, и активном (творческом) маркетинге, предлагающем удовлетворение тех потребностей, о которых потребители еще не задумываются, но на возможность удовлетворения которых с энтузиазмом откликаются. Также можно говорить об «управлении товаром» когда усилия маркетинга направлены на всемерное удовлетворение потребностей потребителей и на «управлении спросом», когда усилия маркетинга направлены на удовлетворение потребностей потребителей на основе регулирования спроса, в т.ч. создание и стимулирование спроса на направлениях наиболее интересных для организации.

Подсчитано, что на привлечение нового потребителя расходуется сума в 5 раз большая, чем необходимая для, того чтобы угодить существующему покупателю. А для того чтобы новый покупатель принес компании прибыль, сопоставимую с той которую приносит постоянный клиент, расходы должны увеличиться в 16 раз!

Поэтому сохранение постоянного потребителя намного важнее, чем привлечение нового. Чтобы сохранить потребителя, необходимо удовлетворять его нужды, потому что удовлетворенный покупатель надолго сохранит лояльность к определенной торговой марке, покупает не только существующую, но и новую продукцию, хорошо отзывается о компании и её товарах, не обращает внимания на конкурирующие фирмы, менее чувствителен к уровню цены, идет на сотрудничество с компанией предлагает компании новые идеи.

Можно выделить следующие особенности рынка товаров производственного назначения в отличии от потребительских товаров: меньшее количество покупателей,

их географическую концентрацию, регламентированный характер принятия решения о покупке, большее количество людей участвующих в процессе принятия решения, большее внимание к техническим характеристикам продукции, чем к рекламе.

Анализ конкурентов (отрасли)

Отрасль – группа предприятий, чья продукция имеет общие потребительские характеристики и которые конкурируют на одном потребительском рынке.

Анализ отрасли предусматривает решение следующих задач:

1)определение главных экономических характеристик отрасли;

2)определение движущих сил развития отрасли;

3)оценка сил конкуренции;

4)оценка конкурентной позиции предприятий в отрасли;

5)определение ключевых факторов успеха (КФУ);

6)оценка перспектив развития отрасли.

1. Определение основных экономических характеристик отрасли

В рамках этого этапа анализа необходимо получить ответы на следующие вопросы:

-ёмкость (размер) рынка и её динамика;

-позиция отрасли в жизненном цикле (ранее развитие, быстрый рост, зрелость, насыщение, старение и стагнация, сокращение рынка и продаж);

-износ и загрузка основных фондов (активной и пассивной части);

-инвестиционная активность в отрасли;

42

-место отрасли в структуре экономики;

-средняя заработная плата в отрасли;

-количество занятых в отрасли;

-требования к квалификации работников;

-выработка на одного занятого;

-рентабельность в отрасли в сравнении со средним в экономике, в промышленности и других отраслях;

-особенности налогообложения в отрасли;

-масштаб конкуренции (локальный, региональный, национальный, группа стран, глобальный);

-количество конкурентов и их сравнительные размеры;

-наличие вертикальной и горизонтальной интеграции;

-легкость или сложность входа и выхода из отрасли;

-темпы технического прогресса в отрасли;

-степень дифференциации продукции конкурентов (сильно, слабо дифференцирована, практически идентична);

2. Определение движущих сил развития отрасли

Этот этап анализа должен дать понимание того, что движет развитием отрасли, заставляет ее изменятся и в каком направлении она будет изменятся.

Анализируются следующие факторы:

-общеэкономические тенденции;

-изменение состава покупателей и способов использования традиционной продукции отрасли;

-изменения в технологии, новые возможности производств;18

-маркетинговые нововведения, дифференциация продукции;

-изменения в составе предприятий отрасли;

-растущий масштаб рынка;

-государственное регулирование;

-социальные изменения;

-сокращение риска инвестиций.

3. Оценка сил конкуренции на рынке

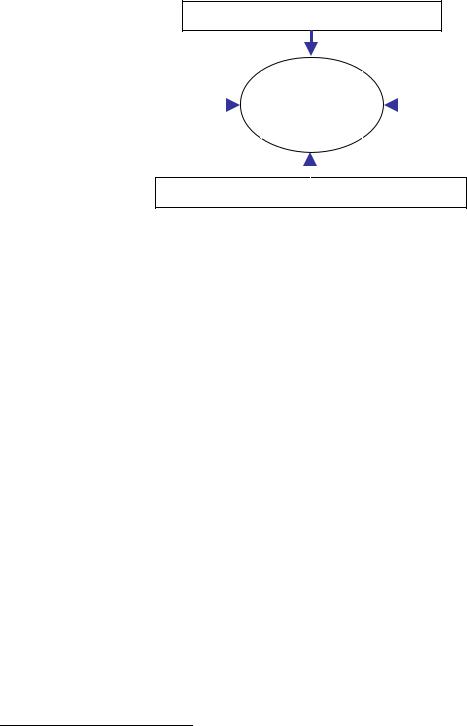

При оценке сил конкуренции используют обычно модель пяти конкурентных сил М. Портера, по которой конкуренция в любой отрасли есть взаимодействие пяти конкурентных сил (рисунок 5):

1)конкуренция среди существующих в отрасли фирм (основная);

2)потенциальная угроза входа в отрасль новых конкурентов;

3)предприятия других отраслей, производящие товары-заменители;

4)покупатели;

5)поставщики.19

18Появление технологических нововведений способно резко изменить профиль отрасли. Разная степень готовности к таким переменам конкурирующих предприятий определит изменение их положения в отрасли

19Эндрю Гроув (создатель и председатель совета директоров корпорации Intel) добавляет шестой фактор – силу смежников (компании у которых ваши клиенты покупают комплектующие): Гроув Эндрю. Выживают только параноики. Как использовать кризисные периоды, с которыми сталкивается любая компания / Пер. с анг. – М.: Альпина Паблишер, 2003. – 200 с.

43

Наиболее значимой конкурентной силой является первая, происходящая постоянно в виде защитной или оборонительной тактики. Инструментами внутриотраслевой конкуренции являются: цены, качество, внешний вид продукции и упаковки, гарантии, дополнительные услуги, реклама, способность к нововведениям, система сбыта. На данном этапе анализа задача заключается в общей характеристике внутриотраслевого соперничества как силы конкуренции, определение правил, по которым она ведется в данной отрасли, и оценке силы конкуренции.

Угроза появления новых конкурентов

Способность |

|

Соперничество |

Способность |

||

|

между |

|

|||

поставщиков |

|

покупателей |

|||

|

имеющимися |

||||

торговаться |

|

торговаться |

|||

|

конкурентами |

||||

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Угроза появления товаров и услуг-заменителей

Рисунок 3 – Пять сил, определяющих конкуренцию в отрасли

Последствия появления в отрасли новых фирм проявляется в снижении доходности отрасли, борьбе за передел рынков, увеличении маркетинговых затрат. Величина угрозы появления новых фирм зависит от рентабельности отрасли по отношению к средней в народном хозяйстве и от наличия и значительности входных барьеров.20 Наличие этой силы конкуренции заставляет предприятия, работающие в данной отрасли, создавать наступательные или оборонительные стратегии на случай вторжения новичков.

Серьезной силой конкуренции в определенных условиях может стать наличие товаров-заменителей. Их влияние проявляется в том, что существует некоторый уровень цен и качества при котором покупатели начинают переориентироваться на товарызаменители. Предприятия при разработке своих стратегических планов обязаны это учитывать (например, при разработке ценовой политики) и отслеживать изменение ситуации.

Поставщики как сила конкуренции могут оказать воздействие на конкурентное положение в отрасли за счет повышения цен на свою продукцию. Удачная стратегия должна как можно сильнее изолировать предприятие от негативного влияния отраслевых сил конкуренции и использовать сложившуюся в отрасли ситуацию и правила игры в свою пользу.

4. Оценка конкурентной позиции предприятия в отрасли

В этой части анализа определяют стратегические группы предприятий, функционирующих в отрасли.

20 Входные барьеры представляют собой препятствия, которые необходимо преодолеть для успешной конкуренции и которые обычно не существуют для фирм внутри отрасли.

К ним относятся: экономия на масштабах, трудность доступа к производственному опыту и секретам производства, ориентация покупателей на известные торговые марки и их приверженность известной им продукции, большая потребность в капитале, специфические отраслевые преимущества уже действующих фирм обеспечивающие им возможности более низких издержек (местоположение, доступ к сырью и др.), доступ к каналам распределения, государственная политика регулирования в данной отрасли.

44

Предприятия внутри отрасли могут различаться по нескольким признакам:

•по размеру;

•по рабочим рынкам;

•по совокупности услуг и т.д.

Стратегическая группа состоит из соперничающих предприятий с близким конкурентоспособным уровнем и общими позициями на рынке.

В основе анализа сегодняшнего положения конкурентов оценка тенденций его изменения, а также используемые конкурентом стратегии.

Процедуру анализа конкурентов можно разделить на несколько шагов:

1)оценка масштаба конкуренции;

2)оценка стратегических намерений;

3)оценка своей рыночной доли

4)конкурентное положение;

5)характер и действия конкурентов;

6)собственная конкурентная стратегия.

Конкуренция и конкурентоспособность

Показатель доли рынка отражает результаты деятельности организации и определяется как отношение объема продаж товара предприятия к потенциальной емкости данного товарного рынка.

Рыночная доля – удельный вес продукции предприятия в совокупном объеме реализации товара или продаж отрасли.

Доля рынка позволяет оценить конкурентоспособность фирмы или предприятия на основании освоенного ими рыночного потенциала (таблица 2).

Таблица 2 – Оценки конкурентоспособности предприятия по показателю доли рынка

Оценка рыночной доли |

Критерии оценки |

|

|

Высокая рыночная доля |

Доля предприятия находится на уровне или превышает рыночную |

|

долю двух-трех крупнейших конкурентов |

|

|

Средняя рыночная доля |

Доля предприятия равна средней доле ведущих конкурентов |

|

|

Пониженная рыночная доля |

Доля предприятия несколько ниже доли ведущих конкурентов |

Низкая рыночная доля |

Доля предприятия значительно ниже доли ведущих конкурентов |

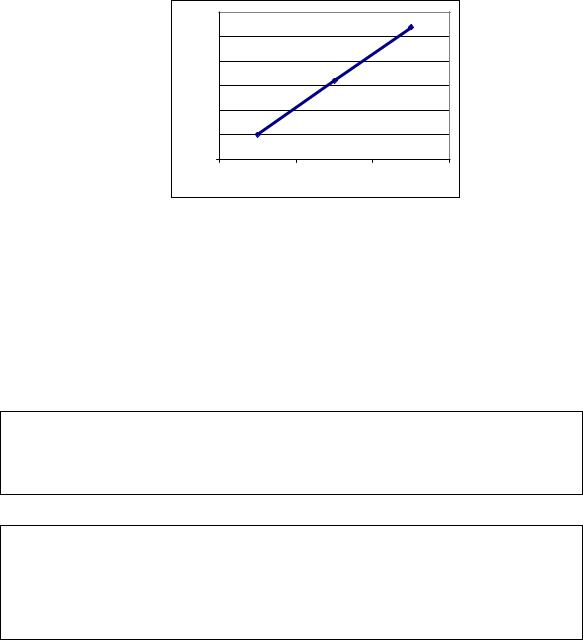

С ростом рыночной доли позиции предприятия на рынке выглядят все более устойчивыми, потому что она в наибольшей степени влияет на норму получаемой прибыли. Вот почему в практике успешных фирм принято обязательно иметь данные о емкости рынка и доле рынка. Иначе маркетологу и руководителю будет трудно реагировать на изменения рыночной ситуации. Согласно исследованиям Американского института маркетинга и Гарвардской школы бизнеса, существует следующая зависимость между этими показателями (рисунок 2).

45

Н |

30 |

|

|

о |

|

|

|

р |

25 |

|

|

м |

20 |

|

|

а |

|

|

|

п |

15 |

|

|

р |

10 |

|

|

и |

|

|

|

б |

5 |

|

|

ы |

0 |

|

|

л |

|

|

|

и, |

10 |

30 |

50 |

% |

|

Рыночная доля предприятия, % |

|

|

|

|

|

Рисунок 3 – Зависимость между долей предприятия на рынке и нормой получаемой им прибыли

Доля совокупного спроса, удовлетворяемого данной компанией, зависит от того, как ее товары, услуги, цены, связи с покупателями воспринимаются потребителями в сравнении с ее конкурентами. При прочих равных условиях доля компании на рынке зависит от величины и эффективности маркетинговых расходов фирмы относительно конкурентов.

Изучение конкурентов

Чтобы сегодня добиться успеха, компания должна начать ориентироваться на конкурентов. Она должна искать слабые места в их позициях, устраивать маркетинговые атаки, направленные именно туда. ... маркетологи должны готовиться вести войну. Успешные маркетинговые кампании все чаще и чаще приходится планировать, как военные операции.

Из книги Эла Райса и Джека Траута "Маркетинговые войны"

Нет ничего плохого в том, чтобы воспользоваться чужой идеей. "Заведите привычку, – советовал Томас Эдисон, – вести наблюдение за новыми и интересными решениями, которые с успехом используют другие". Дейл Карнеги однажды написал: "Идеи, которые я защищаю, принадлежат не мне. Я заимствовал их у Сократа. Я стянул их у Честерфилда. Я взял их у Иисуса. И объединил их в книгу. Если вам не нравятся установленные ими законы, по каким же правилам вы хотите играть?". Простейший вывод: покажите мне чужую идею.

Из книги Джека Траута "Сила простоты"

В современных условиях действенным инструментом анализа конкурентоспособности является бенчмаркинг – как сопоставление научно-технического уровня и конкурентоспособности производств и фирм в различных странах мира, выявление лучшего опыта и условий его использования в своей стране или на предприятии.

Изучение конкурентов, т.е. тех, с кем организации приходится бороться за ресурсы, которые она стремится получить из внешней среды, чтобы обеспечить свое существование, занимает очень важное место в стратегическом управлении. Данное изучение направлено на то, чтобы выявить слабые и сильные стороны конкурентов и на базе этого строить свою стратегию конкурентной борьбы.

Конкурентная среда формируется не только внутриотраслевыми конкурентами, производящими аналогичную продукцию и реализующими ее на одном и том же рынке. Субъектами конкурентной среды являются также и те фирмы, которые могут войти на рынок, а также те фирмы, которые производят замещающий продукт. Кроме них, на конкурентную среду организации оказывают заметное влияние ее покупатели и

46

поставщики, которые, обладая силой к торгу, могут заметно ослабить позицию организации на поле конкуренции.

Многие фирмы не уделяют должного внимания возможной угрозе со стороны «пришельцев» и поэтому проигрывают в конкурентной борьбе именно вновь пришедшим на их рынок.21 Об этом очень важно помнить и заранее создавать барьеры на пути вхождения потенциальных «пришельцев». Такими барьерами могут быть углубленная специализация в производстве продукта, низкие издержки за счет экономии от большого объема производства, контроль над каналами распределения, использование локальных особенностей, дающих преимущество в конкуренции, и т.п. Однако любая из этих мер оказывается действенной только тогда, когда она является реальным барьером для «пришельца». Поэтому очень важно хорошо знать то, в какие барьеры могут остановить или помешать потенциальному «пришельцу» выйти на рынок, и воздвигать именно эти барьеры.

Очень большой конкурентной силой обладают производители замещающей продукции. Особенность трансформации рынка в случае с появлением замещающего продукта состоит в том, что если им был «убит» рынок старого продукта, то он уже обычно не поддается восстановлению. Поэтому, для того чтобы суметь достойно встретить вызов со стороны фирм, производящих замещающий продукт, организация должна иметь в себе достаточный потенциал для перехода к созданию нового продукта.

Для каждого рынка товара должны быть идентифицированы наиболее опасные (приоритетные) конкуренты и определение силы их позиции. Первый шаг в определении приоритетных конкурентов обычно осуществляется исходя из определенных концепций.

Так в зависимости от своей роли в конкурентной борьбе все организации могут быть разделены на четыре группы: 1) рыночный лидер, 2) претендент, 3) последователь,

4)организация, нашедшая рыночную нишу.

(1)Рыночный лидер – организация с наибольшей рыночной долей в отрасли. Такие организации обычно бывают также лидерами в области ценовой политики, разработки новых продуктов, использования разнообразных распределительных систем, оптимизации затрат на маркетинг.

Для того чтобы остаться рыночным лидером организация должна действовать на трех фронтах.

•Во-первых, она старается расширить рынок или путем привлечения новых покупателей, или путем нахождения новых сфер применения выпускаемым продуктам, или путем увеличения частоты применения выпускаемых продуктов (“ Ешьте больше фруктов – это укрепляет здоровье!”).

•Во-вторых, стараться увеличить свою рыночную долю, хотя это автоматически не приводит к увеличению величины прибыли, так как цена такого расширения может быть чрезмерно высокой. Иногда явно выраженного лидера в отрасли не существует, и в качестве лидеров рассматривается несколько организаций.

•В-третьих, постоянно предохранять свой бизнес от посягательств конкурентов, для этого используются оборонительные стратегии.

Выделяют следующие шесть видов оборонительной стратегии:

21 Пример тому – ОАО «Пензкомпрессормаш», который несмотря на имевшуюся у него информацию о появлении в 2000-2001 гг конкурентов специализирующихся на сборке компрессорных установок из импортных комплектующих, не предпринял адекватных мер и в 2002 г сократил продажи на 25% при общем падении рынка на 5%. В 2003 г при общей стабилизации рынка, падение на данном предприятии составило еще 20%.

47

•Позиционная оборона направлена на создание трудно преодолимых барьеров вокруг своей текущей позиции; в чистом виде редко приводит к успеху, так как должна сопровождаться изменением производственно-сбытовой политики и приспособлением к изменениям внешней среды. Лучшим методом обороны является непрерывное обновление выпускаемых продуктов.

•Фланговая оборона направлена на защиту наиболее уязвимых мест в позиции организации на рынке, куда в первую очередь могут направить свои атаки конкуренты.

•Упреждающая оборона основана на предвосхищающих действиях, делающих потенциальную атаку конкурентов невозможной или существенно ослабляющих ее, например, предвидя появление на рынке нового конкурента, можно снизить цену на свою продукцию.

•Оборона с контрнаступлением используется рыночным лидером, если не дали эффекта упреждающая и фланговая оборонительные стратегии. Лидер может сделать паузу, чтобы увидеть слабые места атакующего конкурента, после чего ударить наверняка (например, противопоставив в рекламе надежность своих изделий недоработкам в новинках конкурента).

•Мобильная оборона направлена на распространение своей деятельности на новые рынки с целью создания плацдарма для будущих оборонительных и наступательных действий. Путем расширения рынка организация перемещает фокус своих действий с текущего продукта к более полному пониманию глубинных запросов потребителей, затрагивающих весь спектр технологических и иных возможностей организации. В силу значительности потенциала лидера это делает малоперспективным атаки со стороны конкурентов.

•Сжимающаяся оборона основана на “сдаче” ослабленных рыночных территорий конкурентам при одновременной концентрации ресурсов на более значительных и сильных; позволяет экономить ресурсы, рационально использовать средства, отпущенные на маркетинговые действия.

(2) Рыночный претендент – организация в отрасли, которая борется за увеличение своей рыночной доли, за вхождение в число лидеров. Для того чтобы бороться, организация должна обладать определенными преимуществами над рыночным лидером (предлагать лучший продукт, продавать продукт по более низкой цене и т.д.). В зависимости от прочности позиции на рынке рыночного лидера и своих возможностей рыночный претендент может достигать свои цели, используя различные атаковые стратегии.

Атаковая стратегия – стратегия конкурентной борьбы, используемая рыночным претендентом в борьбе за рынки сбыта. Выделяют пять типов атаковые стратегий.

•Фронтальная атака характеризуется активными действиями на позиции конкурента, попытками превзойти его по сильным аспектам его деятельности (продукты, реклама, цены и т.п.). Для ее реализации организация должна иметь ресурсов больше, чем конкурент и быть в состоянии вести длительные “боевые действия”

•Фланговая атака направлена на слабые места в деятельности конкурентов, концентрирует усилия на получение преимуществ в этих слабых местах; часто проводится неожиданно для конкурентов.

•Атака с окружением предполагает атаку со всех направлений, что вынуждает конкурента держать оборону по всем направлениям; применяется, когда рыночный претендент надеется (и имеет возможность) за короткий срок сломить волю конкурента к сопротивлению. Один из вариантов – значительное (на порядок и более) расширение количества модификаций продукта с одновременным резким расширением диапазона цен.

48

•Обходная атака – вид косвенной атаки, реализуемой, как правило, в одном из следующих видов: диверсификация производства, освоение новых географических рынков, осуществление нового скачка в технологии. Достигнув преимуществ на более “легких” рынках, осуществляется атака на основные области деятельности конкурента.

•Партизанская атака заключается в небольших периодических атаках в целях деморализации конкурента, развития у него чувства неуверенности (выборочные снижение цен и интенсивное продвижение продукта, использование слабых с правовой точки зрения мест в деятельности конкурента). Такую стратегию обычно используют небольшие фирмы против более крупных конкурентов. Однако непрерывные партизанские действия – это дорогостоящее удовольствие, которые к тому же для победы должны подкрепляться более массированными атакующими действиями.

(3) Рыночный последователь – организация в отрасли, которая проводит политику следования за отраслевыми лидерами, предпочитает сохранять свою рыночную долю, не принимая рискованных решений. Однако это не говорит о том, что рыночный последователь должен проводить пассивную политику. Он может выбирать и стратегию расширения своей деятельности, но такую, которая не вызывает активного противодействия со стороны конкурентов. Преимущества стратегии рыночного последователя заключаются в том, что он может опираться на опыт рыночных лидеров, копировать или улучшать продукты и маркетинговые действия лидера обычно при меньших уровне инвестиций и риска. Такая стратегия может обеспечить достаточно высокий уровень прибыльности. Рыночные последователи обычно в первую очередь атакуются рыночными претендентами.

Данные для сравнительного анализа эффективности маркетинговой деятельности конкурентов

Переменные маркетинга |

Наша фирма |

Конкурент 1 |

Конкурент 2 |

Конкурент N |

Продукт

-

Цена

-.

Доведение продукта до потребителя

-.

Продвижение продукта

-

49

Нормативы конкурентоспособности товаров

|

|

|

Значения показателей по годам (годы должны совпадать) |

|

|||||

|

Показатели |

|

|

|

|

|

|

|

|

|

|

|

Конкуренты |

|

|

|

|

||

|

|

|

|

|

|

|

|

Фирма |

|

|

|

Наименование |

Наименование |

Наименование |

|||||

|

|

фирмы и товара |

фирмы и товара |

фирмы и товара |

|

|

|||

|

|

|

|

|

|

||||

|

|

|

|

|

год |

|

|

|

|

|

|

год |

год |

год |

год |

год |

год |

год |

|

|

|

|

|

|

|

|

|

|

|

1. |

Качество товара |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Ресурсоемкости товара |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Программы выпуска по |

|

|

|

|

|

|

|

|

рынкам |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Эффективности и кон- |

|

|

|

|

|

|

|

|

курентоспособности товара |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Организационно- |

|

|

|

|

|

|

|

|

технического и социального |

|

|

|

|

|

|

|

|

|

развития фирмы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. |

Устойчивости фирмы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Определение ключевых факторов успеха (КФУ)

КФУ — общее для всех предприятий факторы, использование которых открывает для предприятия перспективы улучшения своей конкурентной позиции.

Задача определения КФУ — заключается в определении факторов, которые дают в данной конкретной области ключ к успеху. Поэтому, выделение КФУ, первый шаг.

Вторым шагом является разработка мероприятий по овладению этими КФУ. Некоторые эксперты отмечают, что это одна из самых существенных частей разработки стратегии (КФУ — фундамент любого стратегического плана).

Для разных отраслей эти самые КФУ различны и могут меняться во времени. Но, тем не менее, как правило, всегда можно выделить 3-5 основных КФУ:

1.научно-техническое превосходство;

2.оптимальная организация производства;

3.низкие расходы по распределению;

4.крупные постоянные потребители;

5.обладание знаниями и опытом (профессиональное превосходство);

6.правильная организация управления предприятием.

6.Оценка перспектив развития отрасли

Этот этап является заключительным в анализе отрасли, и его задача заключается в обобщении результатов, полученных на предыдущих этапах и выработки интегрированной оценки перспектив развития (как краткосрочных, так и долговременных).

Анализ поставщиков

Анализ поставщиков направлен на выявление тех аспектов в деятельности субъектов, снабжающих организацию различным сырьем, полуфабрикатами, энергией, информацией, финансами и т.п., от которых зависят эффективность работы организации, себестоимость и качество производимого организацией продукта.

50