Учет рисков инвестиционного проекта

Риски инвестиционного проекта в общем смысле проявляются в появлении убытков от инвестиционной деятельности и влияют на оценку финансовой устойчивости инвестиционного проекта.

Рассматривают два источника возникновения рисков:

1. Риски вероятности (статистические), связанные с вероятностью наступления убытка, который оценивается распределением этой вероятности, то есть вероятности отклонения фактического финансового результата от желаемого за определенный период времени. Дополнительно учитывается риск, связанный с недостоверной оценкой распределения вероятности.

Эта группа рисков поддается количественной оценке с применением теории вероятности на основе статистических данных или наблюдений.

К рискам этой группы относят производственно-технические риски, связанные с надежностью оборудования и технологий, финансовые и инвестиционные риски, связанные с оценкой инфляции, доходности ценных бумаг и других финансовых инструментов на фондовых рынках и товарных биржах.

На вероятностных методах основана оценка премии за риск при определении доходности собственного капитала методом WACC.

2. Риски неопределенности, связанные с неопределенностью обстоятельств времени и пространства при реализации инвестиционного проекта. Под неопределенностью понимается неполнота, отсутствие или недостоверность информации об условиях реализации проекта, то есть об условиях достижения его конечной цели, поставленной собственником проекта. Риск неопределенности не поддается оценке с помощью математических методов теории вероятности.

Фактор неопределенности присутствует на всех стадиях реализации инвестиционного проекта, начиная с предпроектных исследований. По мере уточнения исходной информации, изучения сложившейся ситуации, определения целей проекта и конкретных способов их достижения степень неопределенности будет снижаться.

Реалистический (базовый) вариант проекта допускает ± 15-ти процентное отклонение от нормы доходности (целевого показателя) проекта.

Другие возможные сценарии (пессимистические и оптимистические), учитывающие негативные и позитивные отклонения от базового варианта проекта, допускают 30% риск отклонения по умеренно-негативным и умеренно-позитивным условиям реализации проекта.

Проект считается устойчивым, если при всех сценариях он окажется эффективным, а возможные негативные последствия устраняются организационно-экономическими мероприятиями, предусмотренными механизмом реализации проекта.

Для учета риска неопределенности при анализе финансовой и экономической состоятельности инвестиционного проекта применяется ряд специальных методов, которые можно объединить в три группы:

1. Укрупненная оценка устойчивости проекта с учетом вероятностного анализа прогнозных исходных данных (технико-экономических параметров проекта): рыночных цен, ставок налогов, обменных курсов валют и других параметров внешней среды; объемов производства, цен предложения на продукцию, сроков выполнения работ при реализации проекта и др.

Рекомендуется учитывать умеренно-пессимистические прогнозы исходных параметров, при которых позитивные отклонения параметров будут более вероятными, чем негативные. Также рекомендуется предусматривать резервы на непредвиденные расходы на случай проектных ошибок, задержек платежей, поставок ресурсов и продукции и увеличивать расчетную норму дисконта.

Вероятностный анализ (probability analysis) риска неопределенности производится для каждого параметра исходных данных с построением кривой значений вероятности по трем-пяти точкам. Далее определяются либо средневзвешенные величины анализируемых параметров, либо производится построение "дерева вероятностей" по каждому из возможных сочетаний варьируемых величин, что дает возможность построить так называемый "профиль риска" проекта, то есть график вероятности значений какого-либо результирующего показателя (чистого дохода, внутренней нормы доходности и др.) в системе с другими параметрами.

2. Расчет критических точек реализации проекта.

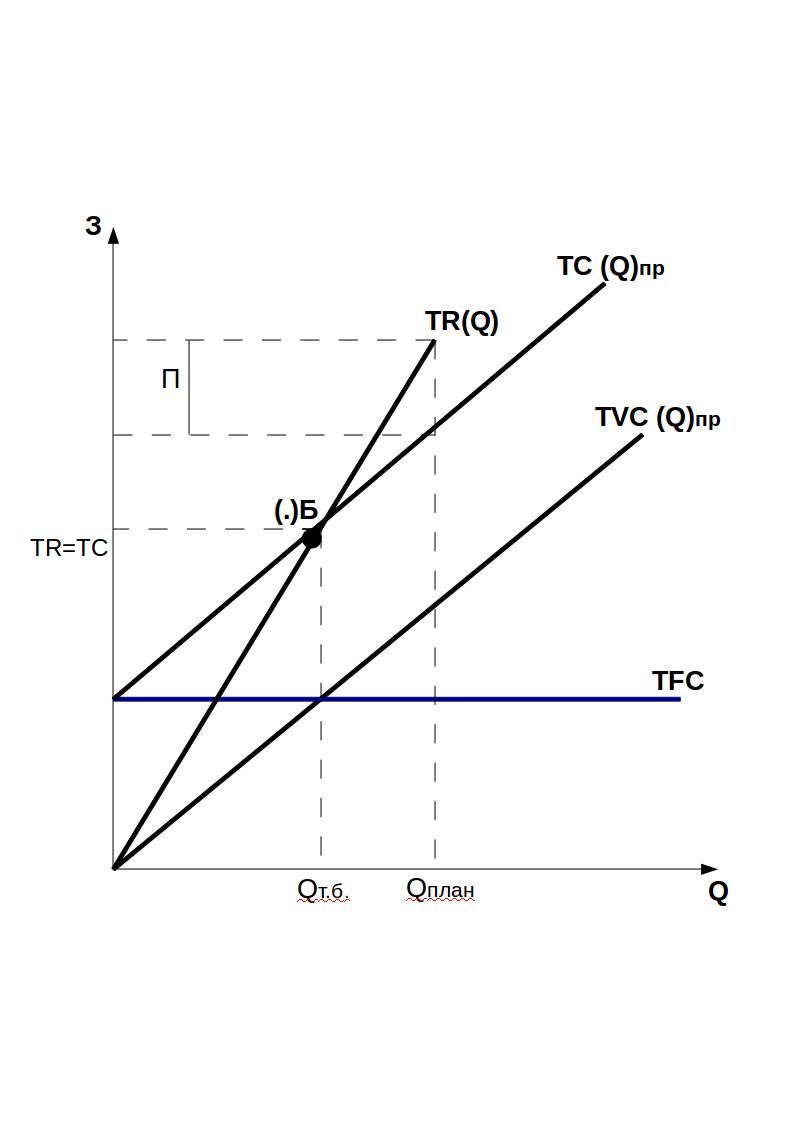

Метод определения критических точек проекта обычно представлен расчетом "точки безубыточности" (break-even point). Его смысл заключается в определении минимально допустимого (критического) уровня производства (объема продаж) продукции в натуральном или стоимостном выражении, при котором проект остается безубыточным, то есть величина прибыли равняется нулю. На основе критического объема производства, который можно назвать минимально необходимым, определяется соответственно минимально необходимый уровень загрузки проектируемой производственной мощности. Для использования данного метода должен быть выбран интервал расчетного периода, на котором достигается полное освоение производственных мощностей.

Минимально

необходимый объем выпуска продукции

определяется по формуле:

определяется по формуле:

где

-

общие постоянные затраты ;

-

общие постоянные затраты ;

-

цена ед. продукции при проектном объеме

продукции Q;

-

цена ед. продукции при проектном объеме

продукции Q;

-

средние (на ед. продукции) переменные

затраты при проектном объеме выпуска

продукции (рис.28.1).

-

средние (на ед. продукции) переменные

затраты при проектном объеме выпуска

продукции (рис.28.1).

Проект

признается устойчивым, если критический

объем продукции (в точке безубыточности)

и соответственно минимально необходимый

коэффициент загрузки составляет не

менее 75–80% от проектной мощности.

Рис. 28.1. Определение точки безубыточности проекта и критического объема выпуска продукции:

где TR(Q) — общая выручка; П – прибыль от реализации продукции; TC(Q) –общие затраты; TVC(Q) –общие переменные затраты); TFC(Q) – общие постоянные затраты; Q – объем продукции; (.)Б — точка безубыточности при условии нулевой прибыли; Qплан – плановый (проектный) объем выпуска продукции; Qт.б. – минимально необходимый объем выпуска продукции в точке безубыточности инвестиционного проекта.

Кроме

минимально необходимого объема в

критичной точке безубыточности следует

также определять значение минимально

допустимого объема

при котором произойдет остановка

производства (рис. 28.2).

при котором произойдет остановка

производства (рис. 28.2).

Критический

(минимально допустимый) объем продукции

в точке остановки производства

соответствует на рис. 28.2 точке пересечения

AVC(Q)

- линии средних (на ед. продукции)

переменных затрат и MC(Q)

– линии приростных (предельных) затрат,

которые определяются как дополнительные

(приростные) общие затраты на дополнительную

единицу продукции в ед. времени. С

некоторой условностью эту критическую

точку можно назвать точкой банкротства

проекта.

в точке остановки производства

соответствует на рис. 28.2 точке пересечения

AVC(Q)

- линии средних (на ед. продукции)

переменных затрат и MC(Q)

– линии приростных (предельных) затрат,

которые определяются как дополнительные

(приростные) общие затраты на дополнительную

единицу продукции в ед. времени. С

некоторой условностью эту критическую

точку можно назвать точкой банкротства

проекта.

МС(Q)

ATC(Q)

AVC(Q)

AFC(Q)

Рис. 28.2. Определение критических объемов выпуска продукции

в

точке безубыточности при

= 27,5 ед. и в точке остановки производства

при

= 27,5 ед. и в точке остановки производства

при

= 25 ед. за анализируемый период.

= 25 ед. за анализируемый период.

.

Линия

приростных затрат, начиная от точки

остановки производства и выше,

соответствует линии цены предложения

продукции. Из равенства функции средних

переменных затрат и функции цены

предложения продукции можно аналитически

определить величину минимально

допустимого объема выпуска продукции

3. Анализ чувствительности проекта к изменениям основных параметров (объема, цены, себестоимости продукции, внутренней нормы доходности и др.).

Метод оценки устойчивости проекта с помощью анализа чувствительности является, по сути, модификацией метода оценки критических точек. Только в этом случае критической точкой будет нулевая величина кумулятивного чистого дисконтированного дохода.

Суть анализа чувствительности проекта состоит в оценке пределов изменений основных переменных параметров инвестиционного проекта, которая показывает устойчивость инвестиционного проекта к экономическим рискам. Расчет пределов изменений переменных параметров сводится к варьированию их величины до таких значений, при которых будет соблюдаться условие критической ликвидности КЧДДПТ = 0.