1.4 Влияние снижения себестоимости продукции на экономические показатели деятельности предприятия

Влияние на уровень издержек производства изменений условий работы на протяжении планового периода различных технических и организационных мероприятий рассчитывается по основным группам технико-экономических факторов:

- повышение технического уровня производства:

а) механизация и автоматизация производственных процессов, внедрение передовой технологии и автоматизированных систем управления;

б) модернизация и улучшение эксплуатации применяемой техники и технологии;

в) изменение конструкции и технических характеристик изделий, повышение качества продукции;

г) внедрение новых видов и замена потребляемого сырья, материалов, топлива, энергии;

д) прочие факторы, повышающие технический уровень производства.

- улучшение организации производства и труда:

а) совершенствование управления производством;

б) улучшение организации труда;

в) улучшение материально-технического снабжения;

г) ликвидация непроизводительных расходов;

д) сокращение потерь от брака;

е) прочие факторы, связанные с совершенствованием организации производства.

- изменение объема и структуры производимой продукции:

а) относительное сокращение условно-постоянных расходов (кроме амортизации), обусловленное ростом объема производимой продукции;

б) улучшение использования производственных фондов и связанное с этим относительное уменьшение амортизационных отчислений;

в) изменение структуры производимой продукции.

- изменение природных условий и способов добычи полезных ископаемых и других видов сырья.

Изменение затрат определяют по каждому отдельному фактору, входящему в перечисленные группы, независимо от того, как он влияет на снижение себестоимости (положительно или отрицательно).

Влияние на себестоимость продукции повышения технического уровня определяется суммой экономии от мероприятий по техническому прогрессу с момента их внедрения до конца года.

Расчет экономии по каждому из мероприятий ведут лишь по тем элементам затрат, на изменение которых влияет планируемое мероприятие.

При расчете этой экономии во избежание повторного счета не учитывают относительную экономию на условно-постоянных расходах и амортизационных отчислениях. Также не учитывают изменения затрат в связи с повышением качества продукции и экономию в результате снижения потерь от брака.

Расчет влияния отдельных факторов на уровень затрат на один рубль товарной продукции производится по элементам затрат. При этом учитываются сроки действия каждого мероприятия.

Расчет изменения себестоимости продукции за счет действия отдельных мероприятий производится по группам факторов. Так, действия мероприятий по первой и второй группам факторов приводят к снижению трудоемкости продукции или высвобождению численности работающих.

Уменьшение расходов на заработную плату и отчислений на социальное страхование в результате снижения трудоемкости продукции определяется по формуле:

|

(2) |

где ЭЗ – это экономия расходов на заработную плату и отчислений на социальное страхование;

t0, t1 – трудоемкость единицы продукции в нормо-часах до и после внедрения мероприятия;

З0, З1 – среднечасовая тарифная ставка работ до и после проведения мероприятия;

ЗД – процент дополнительной заработной платы;

Вс – процент отчислений на социальное страхование;

В1 – объем производства с момента проведения мероприятия до конца планируемого года.

При высвобождении работников, находящихся на повременной оплате труда, экономия рассчитывается по формуле:

|

(3) |

где Чр – количество высвобождающихся работников;

Зр – среднемесячная заработная плата данной категории работников;

М – число месяцев с момента проведения мероприятия до конца года.

Рост объема производства ведет к относительному уменьшению условно-постоянных расходов. Экономия определяется следующим образом: рассчитывается удельный вес условно-постоянных расходов по каждой статье затрат и в целом по себестоимости в базисном периоде. Учитывая, что рост объема производства ведет к увеличению некоторых условно-постоянных расходов, необходимо их привести к полностью постоянным расходам с помощью следующей формулы:

|

(4) |

где Уп – удельный вес условно-постоянных расходов в себестоимости товарной продукции (или статье затрат) базисного периода, %;

ΔТ — темп прироста объема товарной продукции в планируемом году, %;

ΔЗ — темп прироста данного вида затрат в связи с ростом объема производства, %.

Затем определяется экономия на условно-постоянных расходах (Эп). Она рассчитывается по формуле:

|

(5) |

где Сб – себестоимость товарной продукции или отдельных элементов затрат (статьи расходов) в базисном году, тыс.руб.;

Уп – удельный вес приведенных постоянных расходов в себестоимости товарной продукции или отдельных элементов затрат, %.

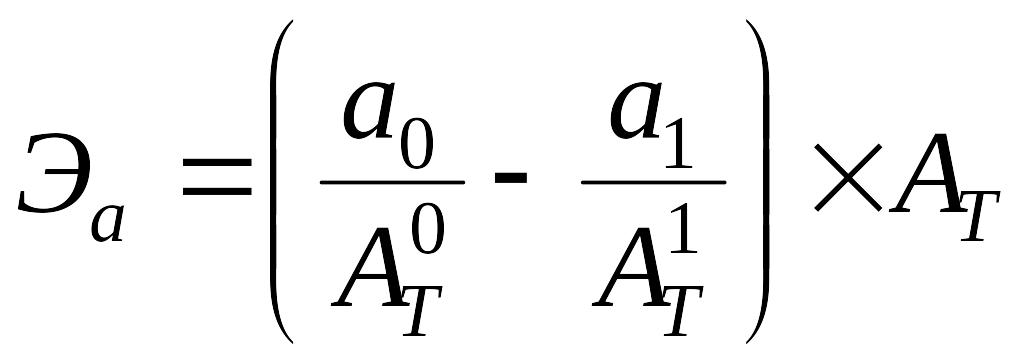

Относительная экономия на амортизационных отчислениях в результате улучшения использования основных производственных фондов (Эа) рассчитывается по формуле:

|

(6) |

,

,

где а0 и a1 – общая сумма амортизационных отчислений в базисном, плановом году, тыс.руб.;

![]() и

и

![]() – объем товарной продукции в базисном

и плановом году, млн.руб.

– объем товарной продукции в базисном

и плановом году, млн.руб.

Изменение структуры продукции сказывается на изменении величины затрат на один рубль товарной продукции даже при стабильной себестоимости конкретных изделий. Так как на предприятии изготавливается продукция с различным уровнем рентабельности (по отношению к себестоимости), то затраты на один рубль товарной продукции зависят, в частности, от изменения удельных весов отдельных видов продукции в общем объеме товарного выпуска (структурные сдвиги).

Влияние изменения структуры продукции на уровень затрат на один рубль товарной продукции определяют по переменным затратам.

С этой целью вычисляют сумму переменных затрат (сырье и материалы, покупные изделия и полуфабрикаты, технологические топливо и энергия, основная и дополнительная заработная плата производственных рабочих с отчислениями на социальные нужды) на один рубль товарной продукции как в базисном, так и в плановом году. При этом расчет ведут по каждому виду продукции.

Величину переменных затрат на единицу продукции берут из калькуляции себестоимости соответствующих видов продукции базисного года, по новым видам продукции – из сметных калькуляций.

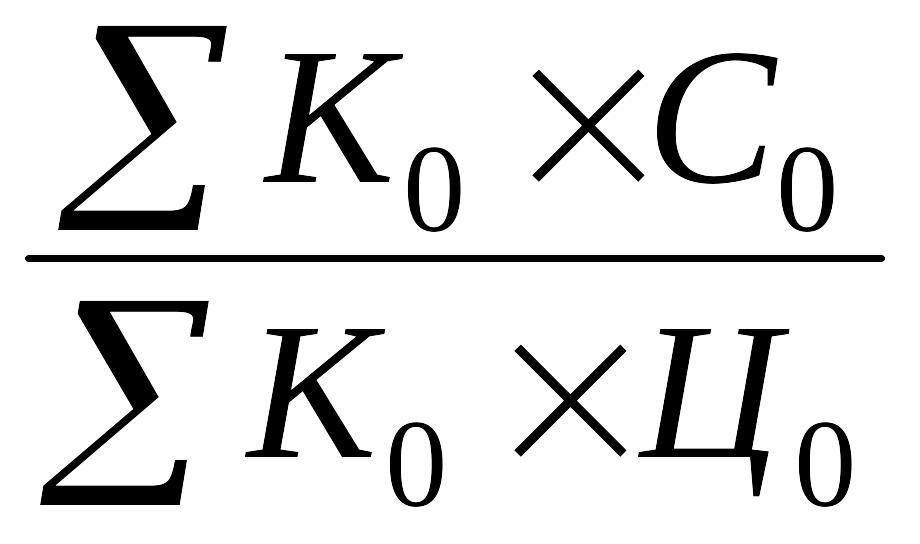

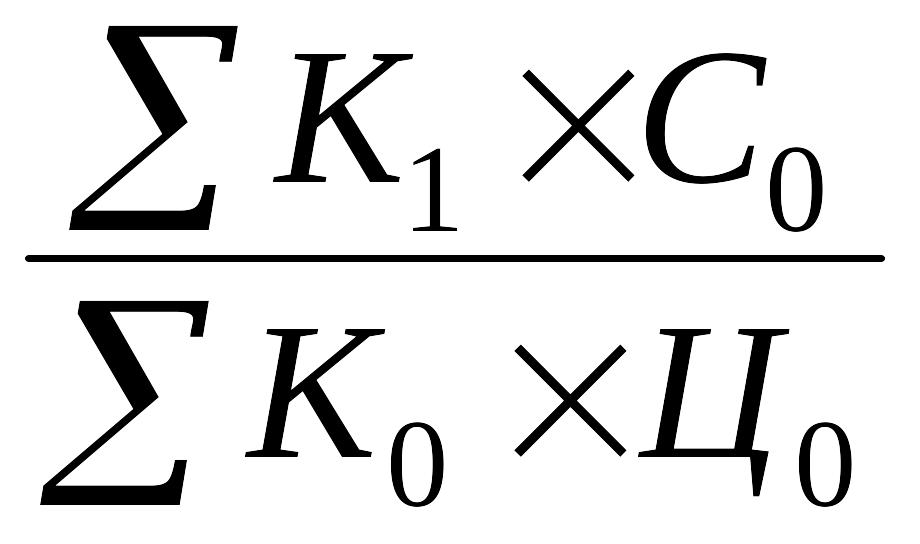

Для расчета влияния данного фактора может быть использована формула

|

(7) |

,

,

где Эс – снижение (или повышение) затрат в результате структурных сдвигов;

Ко и K1 – количество изделий, изготавливаемых в базисном (К0) и плановом (K1) годах, шт.;

C0 — себестоимость изделия (по переменным расходам) в базисном году;

Ц0 — оптовая цена изделия в базисном году.

Таким образом,

снижение или увеличение затрат по

данному фактору в плановом году

определяется путем умножения разности

затрат на один рубль товарной продукции

(по переменным расходам) базисного

и планового

и планового

периода в ценах базисного года на сумму

товарной продукции планового года (

периода в ценах базисного года на сумму

товарной продукции планового года (![]() ).

).

Характер задач анализа себестоимости продукции свидетельствует о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия.

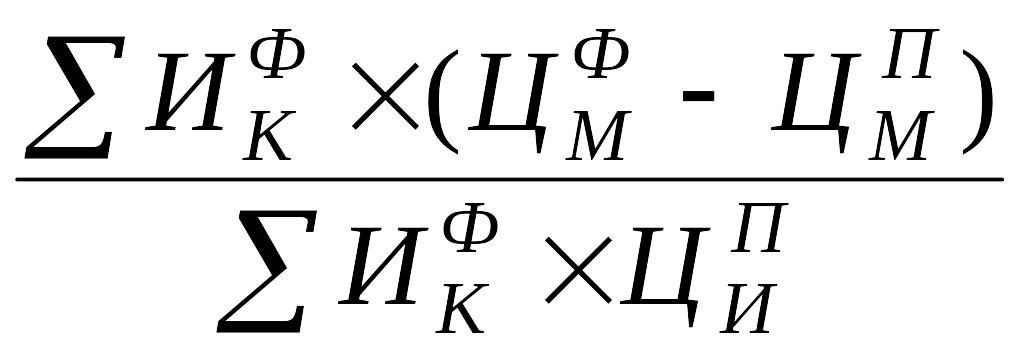

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на рубль товарной продукции (УЗ). Он исчисляется путем деления общей суммы затрат на производство товарной продукции (3) на её объем (ТП):

|

(8) |

,

,

где Ик, – количество изделий в натуральных показателях;

3и – затраты или себестоимость одного изделия (единицы продукции);

Ци – цена одного изделия.

На этот синтетический показатель оказывает влияние множество факторов, связанных с формированием, как числителя, так и знаменателя.

Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают четыре фактора, которые находятся с ним в прямой функциональной связи, или факторы первого порядка связи с этим результативным показателем:

- изменение структуры выпущенной продукции;

- изменение уровня затрат на производство отдельных изделий;

- изменение цен и тарифов на потребленные материальные ресурсы;

- изменение цен на товарную продукцию.

Первый фактор влияет на общую сумму затрат через изменение средней себестоимости обезличенной единицы продукции в связи с увеличением или уменьшением удельного веса конкретного вида продукции (изделия, работы, услуги), которые имеют свою, отличную от других, индивидуальную себестоимость.

Второй фактор, непосредственно влияющий на изменение затрат на рубль товарной продукции, изменение уровня затрат на производство отдельных изделий, видов работ или услуг. Он включает все затраты материальных, трудовых и финансовых ресурсов на производство и реализацию единицы продукции и выражается в калькуляции в виде статей расхода.

Остальные два фактора выражают изменение цен (и тарифов) на потреблённые материальные ресурсы и выпущенную продукцию.

Методика расчета размера влияния рассмотренных факторов на изменение затрат на рубль товарной продукции следующая.

Вначале определяется общая величина отклонения фактического уровня затрат на рубль товарной продукции (УЗФ) от планового (УЗП) путем их сравнения:

|

(9) |

.

.

Затем рассчитывается размер влияния вышеназванных факторов.

Влияние изменения

структуры выпущенной продукции (![]() )

определяется путем вычитания из

показателя затрат на рубль продукции,

рассчитанного при плановой себестоимости

единицы продукции (

)

определяется путем вычитания из

показателя затрат на рубль продукции,

рассчитанного при плановой себестоимости

единицы продукции (![]() ),

плановой цене единицы продукции (

),

плановой цене единицы продукции (![]() )

и фактической структуре продукции (

)

и фактической структуре продукции (![]() ),

показателя затрат на рубль продукции,

рассчитанного при плановой себестоимости

единицы продукции (

),

плановой цене единицы продукции (

)

и плановой структуре продукции (

),

показателя затрат на рубль продукции,

рассчитанного при плановой себестоимости

единицы продукции (

),

плановой цене единицы продукции (

)

и плановой структуре продукции (![]() ):

):

|

(10) |

.

.

В этих двух показателях разное только количество изделий: в первом – фактическое, а во втором – плановое. Но так как в числителе и знаменателе берется одно и то же количество изделий, то это количество (или объем) не влияет на разность дробей, влияет только один фактор – изменение удельного веса изделий в общем выпуске продукции, т. е. изменение структуры продукции.

Влияние второго

фактора, т. е. изменения уровня затрат

на отдельные изделия (±УЗМ) , определяется

путем вычитания показателя затрат на

рубль продукции, рассчитанного при

плановой себестоимости единицы продукции

и плановых ценах на материальные затраты

(

),

плановых ценах на продукцию (

)

и фактической структуре продукции (![]() ),

из показателя затрат на рубль продукции,

рассчитанного при фактической

себестоимости единицы продукции и

плановых ценах на материальные затраты

(

),

из показателя затрат на рубль продукции,

рассчитанного при фактической

себестоимости единицы продукции и

плановых ценах на материальные затраты

(![]() ),

плановых ценах на продукцию (

)

и фактической структуре продукции (

):

),

плановых ценах на продукцию (

)

и фактической структуре продукции (

):

|

(11) |

.

.

В числителе и знаменателе двух величин одинаковое количество и структура продукции, цены на материальные затраты и продукцию, разная только себестоимость единицы продукции. В уменьшаемом фактическая себестоимость единицы продукции скорректирована, т. е. увеличена или уменьшена на сумму влияния изменения цен на материалы (± ицм).

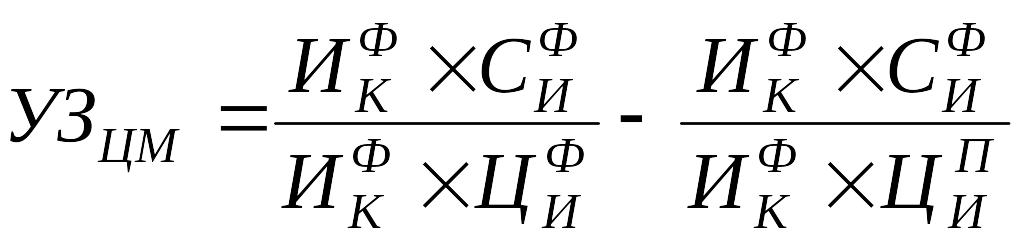

Влияние третьего фактора, т. е. изменения цен (тарифов) на материальные затраты (±УЗЦМ), можно рассчитать аналогичным методом. При этом следует учесть, что в сравниваемых величинах затрат на рубль продукции берутся разные цены на материалы:

|

(12) |

.

.

В первой дроби фактическая себестоимость изделия взята с фактическими ценами на материалы, а во второй она приведена к плановым ценам на материалы.

Этот результат можно получить и другим путем как сумму произведений фактического количества изделий и разности фактических и плановых цен потребленных на них материалов, деленную на фактическую товарную продукцию в плановых ценах:

|

(13) |

.

.

Влияние четвёртого фактора, т.е. изменение цен на продукцию, (±УЗЦТП) исчисляется подобным образом, только в сравниваемых показателях затрат на рубль продукции берутся разные цены на продукцию [/3/, стр. 205-222]:

|

(14) |

.

.