12.3.1. Зведені звіти.

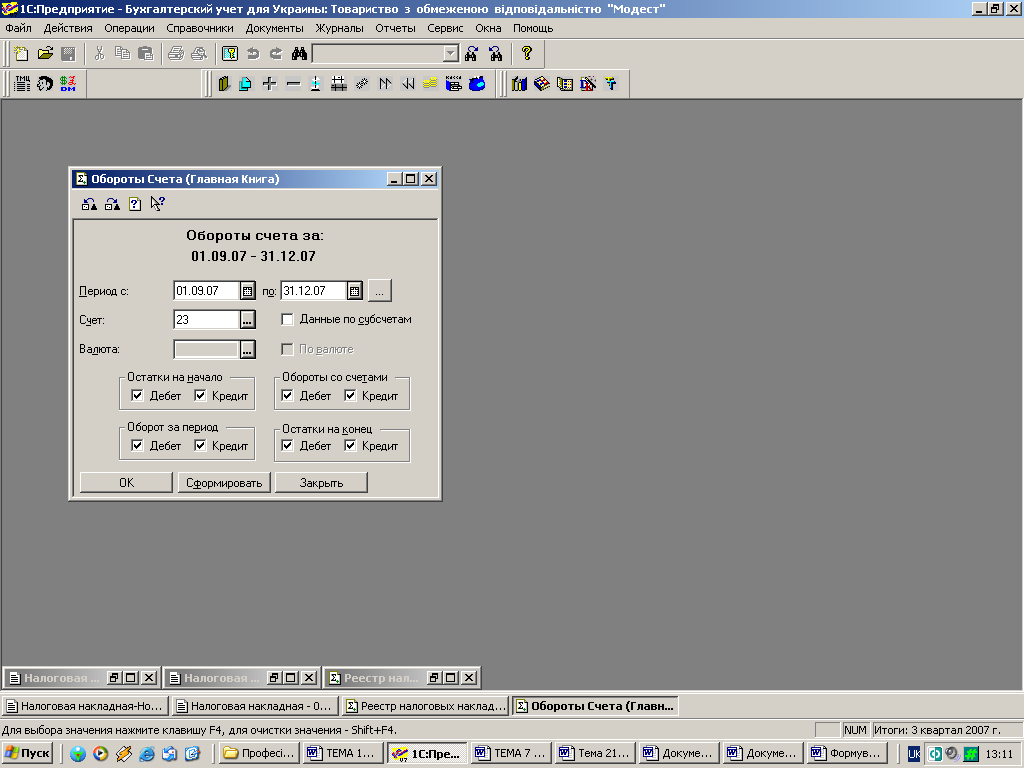

О боротно-сальдова

відомість — містить

для кожного рахунку інформацію про

залишки на початок і на кінець періоду

та обороти за дебетом і кредитом

встановлений період (рис. 12.8).

боротно-сальдова

відомість — містить

для кожного рахунку інформацію про

залишки на початок і на кінець періоду

та обороти за дебетом і кредитом

встановлений період (рис. 12.8).

Цей звіт використовується найбільш часто. Бо це ж по принципу — поточний баланс підприємства. Будувати оборотно-сальдову відомість з розгорнутим сальдо по рахунках і об’єктах аналітики має зміст, якщо користувач має намір вручну складати по ній бухгалтерський баланс. Згідно з П(С)БО 2 „Баланс” згортання статей активів і пасивів є неприпустимим.

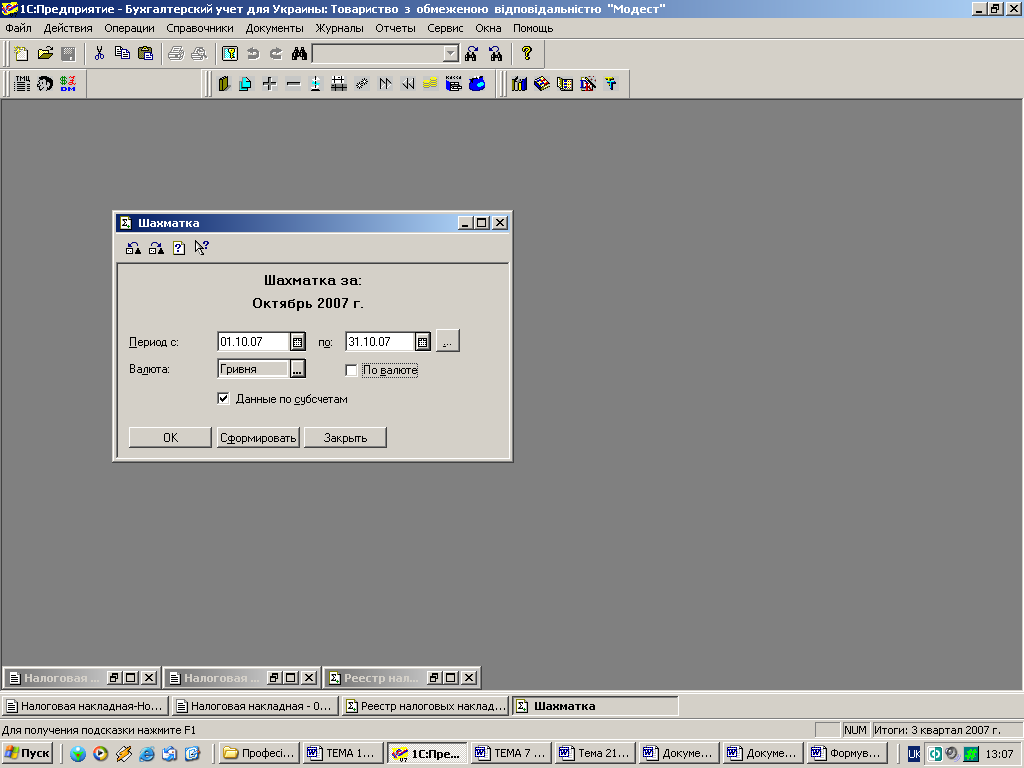

Шахматка — містить табличне подання оборотів між рахунками за деякий вибраний період (рис. 12.9).

Це таблиця, в якій у рядках виводяться дебетуючі рахунки, у стовпчиках — кредитуючі рахунки, а в клітинах на перетині рядка та стовпчика — суми оборотів по цих рахунках за вибраний період. Дані аналітичного обліку в цьому звіті не відображені.

Рис 12.9.

Шахматку використовують досить рідко, в основному для пошуку помилкових проведень.

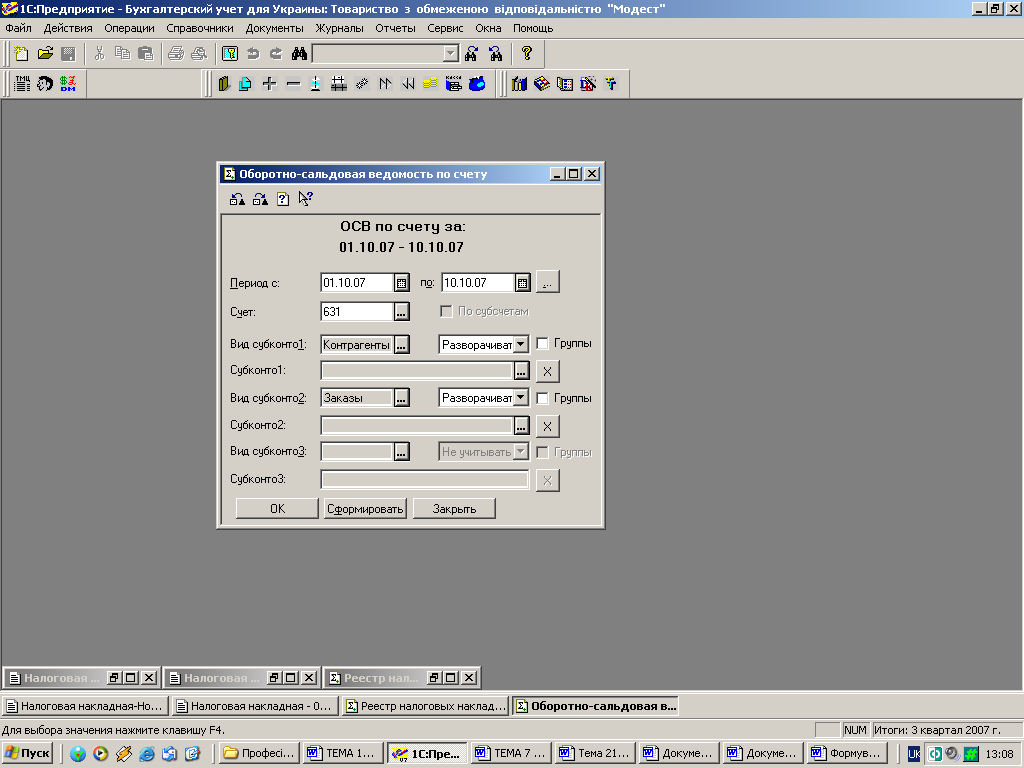

О боротно-сальдова

відомість по рахунку

— дає можливість отримати розбиття

залишків й оборотів конкретними об’єктами

аналітичного обліку (рис. 12.10).

боротно-сальдова

відомість по рахунку

— дає можливість отримати розбиття

залишків й оборотів конкретними об’єктами

аналітичного обліку (рис. 12.10).

Напевно, це – головний аналітичний звіт в „1С-бухгалтерії”. Будується по тій же формі, що й оборотно-сальдова відомість, але не по синтетичних рахунках, а по субконто обраного рахунку.

Аналіз рахунку — містить обороти рахунку з іншими рахунками за вибраний період, а також сальдо на початок і на кінець періоду.

Звіт „Аналіз рахунку” — електронна форма знайомого по курсу бух обліку „літачка”. Це, мабуть, другий по популярності звіт після оборотно-сальдової відомості. Він швидко будується, компактний і достатньо інформативний. Звіт виводить сальдо на початок і на кінець періоду і обороти обраного рахунку зі всіма іншими рахунками за обраний період.

Аналіз рахунку по субконто — містить підсумки кореспонденцій цього рахунку з іншими рахунками за вказаний період, а також залишки за рахунком на початок і на кінець періоду в розрізі об’єктів аналітично обліку.

Аналіз рахунку по субконто — набір цих же бухгалтерських „літачків” (аналізів рахунка), побудованих для кожного розрізу аналітики окремо.

Аналіз субконто — наводяться обороти за всіма рахунками, в яких використовується вказане субконто, а також розгорнуте та згорнуте сальдо.

Дозволяє, наприклад, дізнатися про стан розрахунків з контрагентом чи загальну кількість матеріалів на складі.

Зведені проведення — містить обороти між рахунками (суми в дебет одного рахунку з кредиту іншого) за деякий період часу. В основному використовують для пошуку хибних проведень.

Г

Рис. 12.11

В основному використовують для документування закриття звітного періоду. Більш зручними документами є оборотно-сальдова відомість, аналіз рахунку і аналіз субконто.