10.6. Формування документа „Авансовый отчет/ Авансовий звіт”.

За допомогою документа „Авансовий звіт” можна не тільки оформлювати операції з розрахунків із підзвітними особами (в гривнях або іноземній валюті), але і оприбутковувати куплені ними за національну валюту ТМЦ, бланки суворої звітності і необоротні активи.

Новий документ вводять командою:

ДОКУМЕНТЫ/ ДОКУМЕНТИ → ПРОЧИЕ/ ІНШІ → АВАНСОВЫЙ ОТЧЕТ/ АВАНСОВИЙ ЗВІТ.

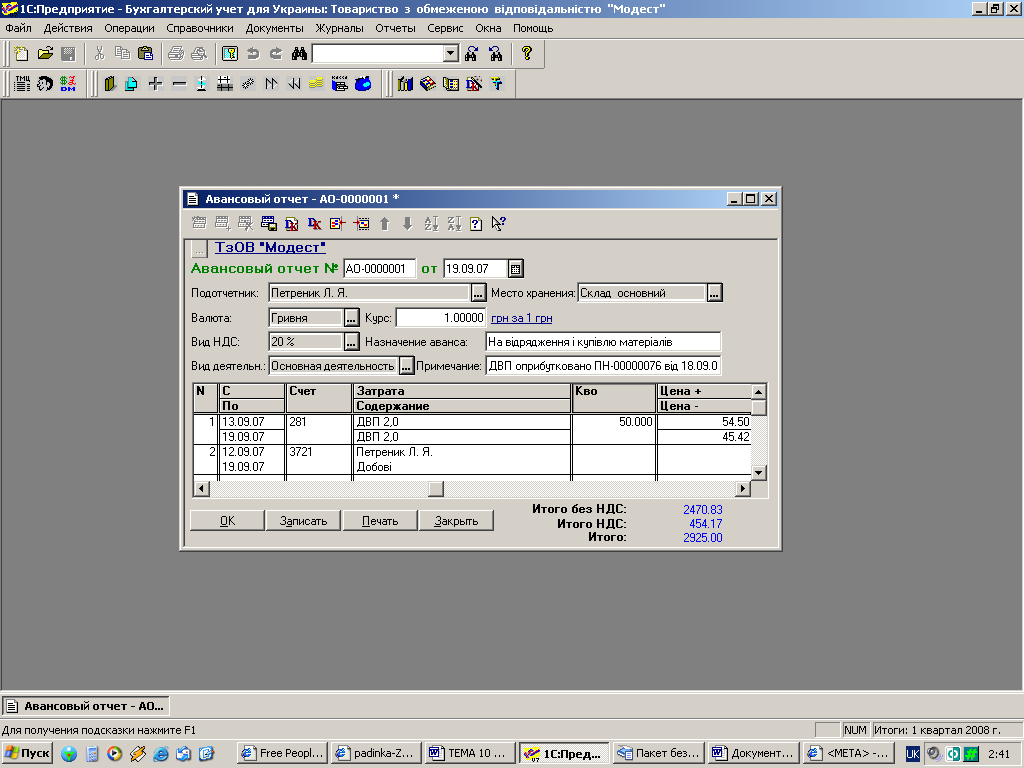

Екранна форма документа зображена на рис. 10.15.

Заголовна частина

„Номер документа/ Номер документа” — поле, в якому вказується унікальний номер документа, що може бути довільно змінений користувачем.

„Дата документа/ Дата документа” — поле типу, в якому проставляється дата оформлення авансового звіту.

„Подотчетник/ Підзвітна особа” — вказується підзвітна особа, по якій формується авансовий звіт, шляхом її вибору із довідника „Сотрудники/ Співробітники”.

„ Место

хранения/ Місце зберігання”

— вказується місце, куди буде виконано

оприбуткування ТМЦ від підзвітної

особи.

Место

хранения/ Місце зберігання”

— вказується місце, куди буде виконано

оприбуткування ТМЦ від підзвітної

особи.

Рис 10.15.

Місце зберігання вибирається із довідника „Места хранения/ Місця зберігання” і може бути подане у вигляді МВО або складу.

„Валюта/ Валюта” — вказується валюта авансового звіту, в якій вказані суми витрат підзвітної особи, шляхом вибору її з довідника „Валюты/ Валюти”.

„Курс/ Курс” — вводиться курс валюти стосовно гривні.

„Вид НДС/ Вид ПДВ” — поле для вибору аналітики за ПДВ: 20%; 0%; без ПДВ.

„Назначение аванса/ Призначення авансу” — вказується призначення готівкових грошових коштів, виданих під звіт.

„Вид деятельн./ Вид діяльн.” — вибір виду діяльності з довідника „Виды деятельности/ Види діяльності”, до якого будуть віднесені видані під звіт готівкові грошові кошти.

„Примечание/ Примітка” — додаткові зауваження щодо операції, яка оформлюється цим документом. Дуже зручно вказувати документ, який складає „комплект” з авансовим звітом. Наприклад, накладну, по якій оприбутковані ТМЦ. На друк значення цього поля не виводиться.

Таблична частина

„№” — номер рядка документа. Нумерація проставляється автоматично, послідовно, без пропуску номерів, починаючи з 1. Кожен рядок відповідає окремій ТМЦ.

„С/ З” — вказується дата початку здійснення конкретної витрати.

„По/ До” — вказується дата завершення здійснення конкретної витрати.

„Счет/ Рахунок” — бухгалтерський рахунок, на який повинна бути віднесена поточна витрата (на якому ведеться облік оприбутковуваних об’єктів).

„Затрата/ Витрата” — аналітика вибраного рахунка. Це може бути елемент довідника „Номенклатура/ Номенклатура”, „Виды затрат/Види витрат”, „Инвестиции /Інвестиції” залежно від вибраного рахунка.

„Содержание/ Зміст” — довідкова інформація про те, за що й за яким документом здійснена витрата.

„К-во/ К-сть” — кількість оприбутковуваних предметів (для витрат це поле є недоступним для редагування).

„Цена-/ Ціна-” — ціна без ПДВ оприбутковуваних ТМЦ (ОЗ, НМА тощо) (для витрат це поле є недоступним для редагування).

„Сумма-/Сума-” — сума без ПДВ поточної витрати.

„НДС/ ПДВ” — сума ПДВ (у валютному авансовому звіті це поле не заповнюється).

„Сумма+/ Сума+” — загальна сума з ПДВ за поточною витратою.

„Проводить?/ Проводити?” — ознака проведення або не проведення рядка документа.

„Валовые расходы/ Валові витрати” — ознака включення цієї витрати в склад валових витрат.

„Субконто валовых расходов/ Субконто валових витрат” — аналітика за валовими витратами.

Натиснувши на кнопку „Печать/ Друк”, можна отримати друковану форму авансового звіту.