9.4. Облік реалізації продукції.

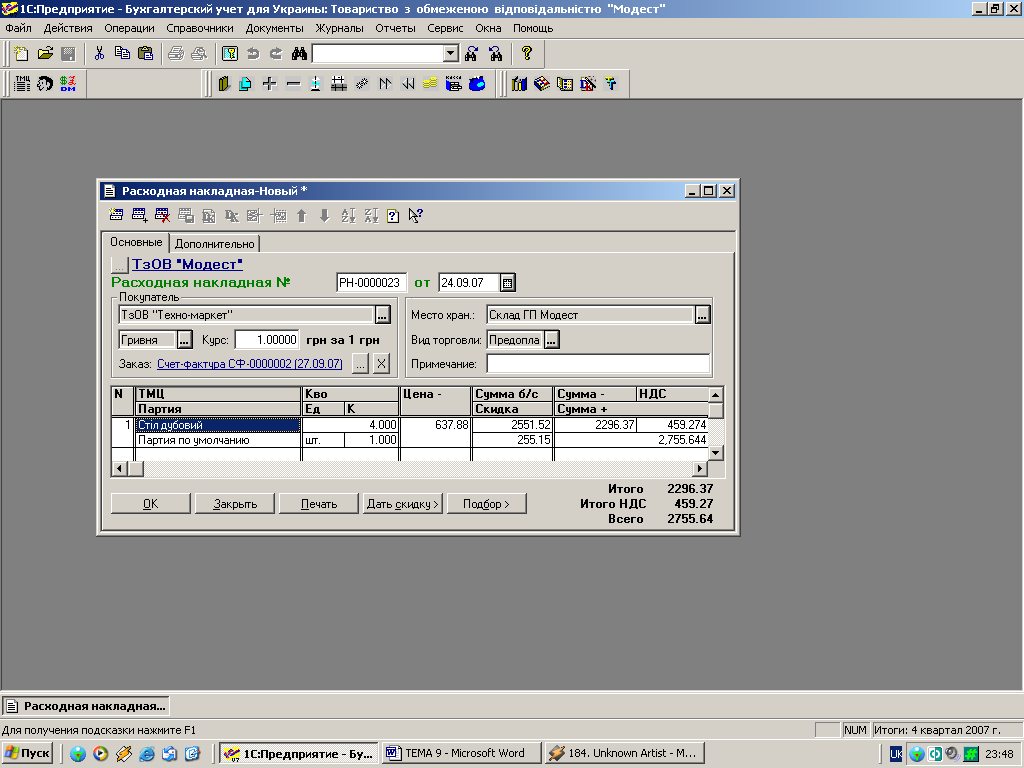

Для відображення господарських операцій з реалізації готової продукції в типовій конфігурації „1С: Бухгалтерія” передбачений документ „Расходная накладная/ Видаткова накладна”.

Цей документ можна отримати через меню ДОКУМЕНТЫ/ ДОКУМЕНТИ → PAСХОД/ ВИДАТОК → РАСХОДНАЯ НАКЛАДНАЯ/ ВИДАТКОВА НАКЛАДНА.

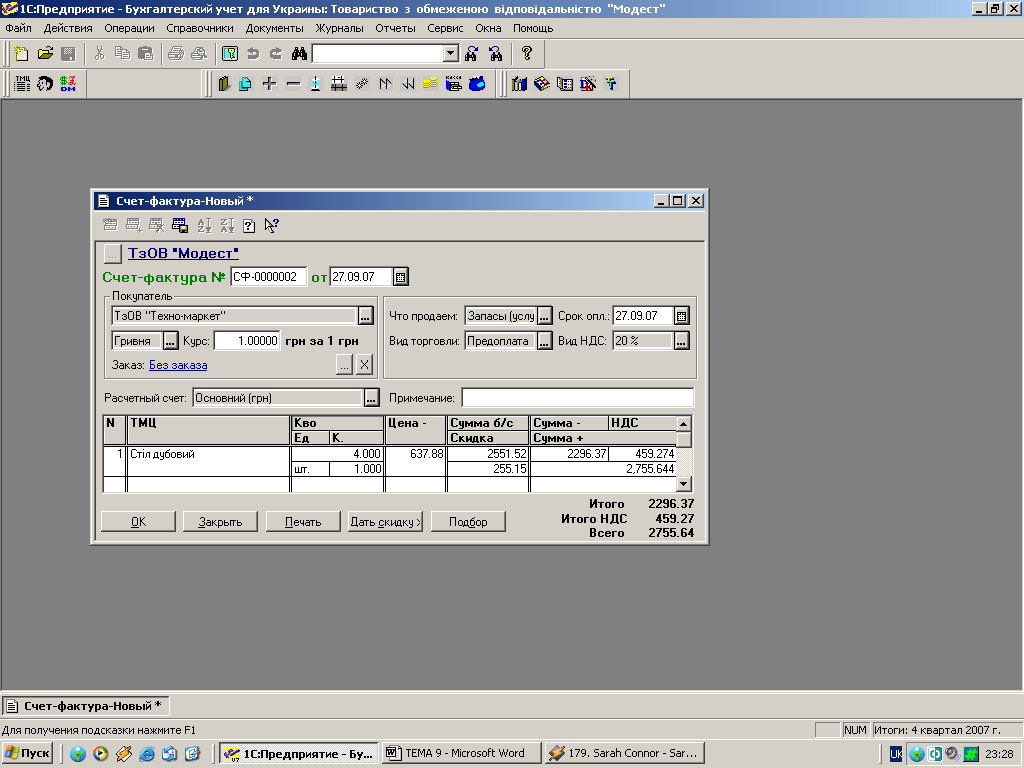

Проте перед оформленням цього документа необхідно сформувати документ „Счет/ Рахунок-фактура” (ДОКУМЕНТЫ/ ДОКУМЕНТИ → PAСХОД/ ВИДАТОК → СЧЕТ/ РАХУНОК), який містить такі реквізити (рис. 9.5):

„ Покупатель/

Покупець” — вказується

назва фізичної чи юридичної особи, котра

здійснює придбання продукції, за якою

виписується рахунок-фактура. Вибір

покупця здійснюється із довідника

„Контрагенты/ Контрагенти”.

Покупатель/

Покупець” — вказується

назва фізичної чи юридичної особи, котра

здійснює придбання продукції, за якою

виписується рахунок-фактура. Вибір

покупця здійснюється із довідника

„Контрагенты/ Контрагенти”.

„Заказ/ Замовлення” — якщо в полі вказано „Без заказа/ Без замовлення” — документом-замовленням є цей рахунок-фактура. Якщо в полі вказані назва та реквізити документа — саме цей документ і є документом-замовленням, значення якого можна змінити за допомогою кнопки вибору.

„Что продаем/ Що продаємо” — вказується вид активу, на який виписують рахунок-фактуру: „Запасы (услуги)/ Запаси (послуги)”, „Необоротные активы/ Необоротні активи”.

„Вид торговли/ Вид торгівлі” — це поле встановлюється у значені: „За наличные/ За готівку”, „Предоплата/ Передоплата” або „Бартер/ Бартер”.

„Срок оплаты/ Строк оплати” — вводиться дата, до якої виписаний рахунок буде вважатися дійсним для оплати.

У табличній частині вказаного документа заповнюють такі поля:

„ТМЦ” — назва ТМЦ, на яку оформляється рахунок-фактура. Залежно від значення реквізиту „Что продаем/ Що продаємо” у цьому полі буде пропонуватися вибір відповідно з таких довідників: „Номенклатура; „Необоротные активы/ Необоротні активи”.

„Цена/ Ціна” — ціна одиниці продукції у вибраній валюті, без ПДВ. Формується автоматично після введення активу в поле „ТМЦ”.

„Сумма б/с / Сума б/з” — Сума без ПДВ за рядком (без знижки). Розраховується автоматично множенням ціни цього виду продукції на її кількість. Реквізит з’являється лише у випадку, якщо константа „Использовать скидку/ Використовувати знижку” встановлена в значення „Да/ Так”.

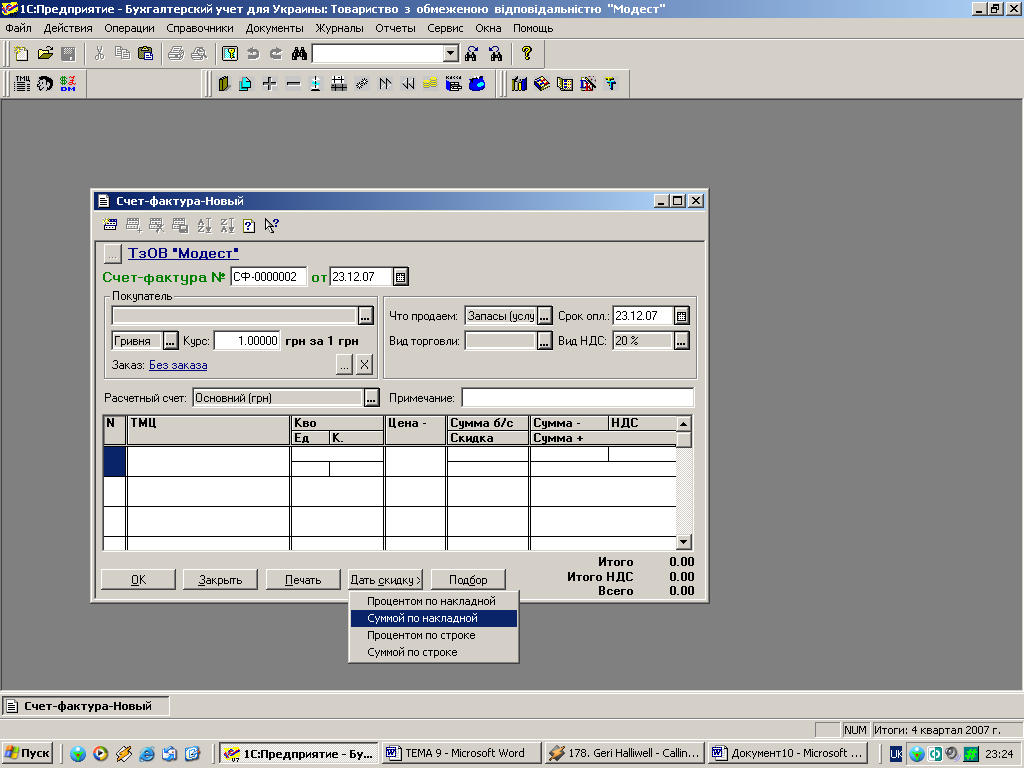

„Скидка/ Знижка” — сума знижки. Реквізит з’являється лише у випадку, якщо константа „Использовать скидку/ Використовувати знижку” встановлена в значення „Да/ Так”. Розмір знижки розраховується по-різному залежно від того, який спосіб розрахунку вибрано за допомогою кнопки „Дать скидку/ Дати знижку” (рис. 9.6):

Рис. 9.6

„Процентом по накладной/ Відсотком за накладною”;

„Суммой по накладной/ Сумою за накладною”;

„Процентом по строке/ Відсотком за рядком”;

„Суммой по строке/ Сумою за рядком”.

„Сумма-/ Сума-” — сума за рядком у вибраній валюті, без ПДВ, з урахуванням знижки. Розраховується програмою відніманням суми знижки від суми без знижки.

„НДС/ ПДВ” — сума податку на додану вартість. Розраховується програмою, враховуючи встановлену ставку ПДВ.

„Сумма+ /Сума+” — сума в гривнях, з ПДВ, з урахуванням знижки.

Б ільшість

полів документів „Расходная

накладная/ Видаткова накладна”

та „Счет/ Рахунок-фактура”

є однаковими, однак є й особливі.

ільшість

полів документів „Расходная

накладная/ Видаткова накладна”

та „Счет/ Рахунок-фактура”

є однаковими, однак є й особливі.

Закладка „Основне/ Основні” (рис. 9.7):

„Meсто хранения/ Місце зберігання” — склад, з якого здійснюється відвантаження, обирається із довідника „Meста хранения/ Місця зберігання”.

„Остаток/ Залишок” — залишок продукції на складі; розраховується програмою автоматично.

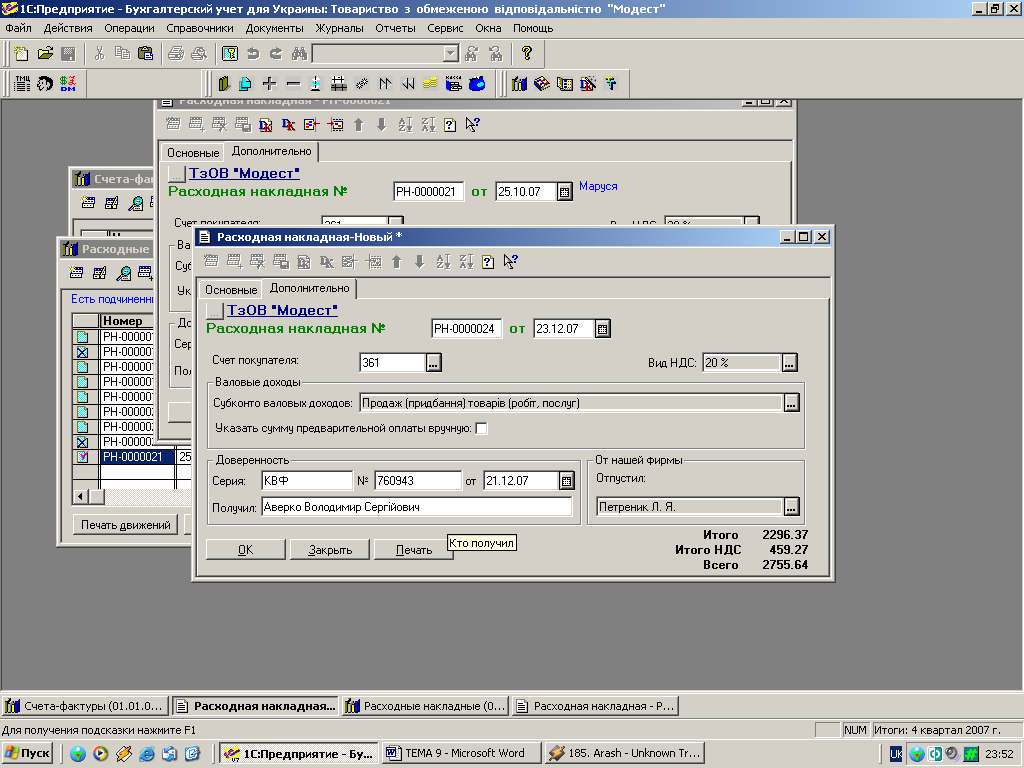

Закладка „Дополнительно/ Додатково” (рис. 9.8):

„Счет покупателя/ Рахунок покупця” — рахунок обліку взаєморозрахунків з покупцем.

„Субконто валовых доходов/ Субконто валових доходів” — аналітика для формування бухгалтерських проведень за рахунками валових доходів.

„Указать сумму предварительной оплаты вручну/ Вказати суму попередньої оплати вручну” — встановлений прапорець свідчить про необхідність редагування суми попередньої оплати.

„Доверенность: серия, №, от/ Довіреність: серія, №, від” — серія, номер та дата виписування довіреності на ім’я особи від покупця, котрий отримує продукцію.

„Получил/ Отримав” — П. І. Б. довіреної особи покупця, що отримує готову продукцію за даною накладною.

„Отпустил/ Відпустив” — П. І. Б. співробітника підприємства, котрий відпускає готову продукцію за цією накладною. Вибирається із довідника „Сотрудники/ Співробітники”.

Якщо при операції, що оформляється цією накладною, у підприємства виникло податкове зобов’язання з ПДВ необхідно буде сформувати податкову на основі документа „Расходная накладная/ Видаткова накладна”.