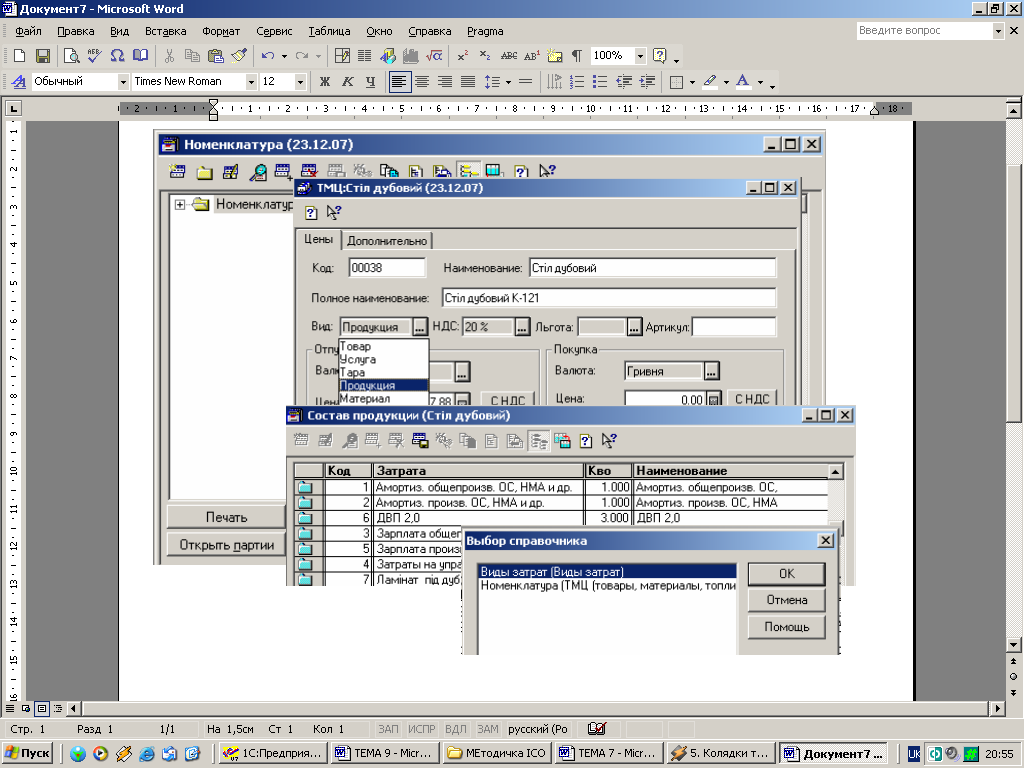

9.2. Робота з довідником „Состав продукции/ Склад продукції”.

Довідник „Номенклатура” є багатоцільовим. Тут зберігається інформація і про продукцію, що випускається підприємством.

Для

елементів „Продукция/

Продукція” відкривається

доступ до підлеглого довідника „Состав

продукции/ Склад продукції”.

Згідно інформації цього довідника

автоматично заповнюється таблична

частина документа „Калькуляция/

Калькуляція (рис. 9.1).

Для

елементів „Продукция/

Продукція” відкривається

доступ до підлеглого довідника „Состав

продукции/ Склад продукції”.

Згідно інформації цього довідника

автоматично заповнюється таблична

частина документа „Калькуляция/

Калькуляція (рис. 9.1).

Доступ до даного довідника

забезпечує кнопка на закладці

„Дополнительно/

Додатково”, що є активною

лише для елементів з видом „Продукция/

Продукція”. Натиснувши

на неї, відкривається вікно підлеглого

довідника (рис.). Варто пересвідчитись,

що кнопка „Установка (отключение) режима

вывода списка по группам” була натиснута

![]() .

Ввід даних в довідник „Состав продукции/

Склад продукції” здійснюється —

клавішею Insert чи кнопкою

на панелі інструментів. У вікні, що

відкриється обирають довідник

„Номенклатура” для введення матеріальних

складових продукції чи „Виды затрат/

Види витрат” — для нематеріальних.

Необхідні елементи обирають звичайним

чином.

.

Ввід даних в довідник „Состав продукции/

Склад продукції” здійснюється —

клавішею Insert чи кнопкою

на панелі інструментів. У вікні, що

відкриється обирають довідник

„Номенклатура” для введення матеріальних

складових продукції чи „Виды затрат/

Види витрат” — для нематеріальних.

Необхідні елементи обирають звичайним

чином.

Після вибору матеріалів, комплектуючих і інших матеріальних складових продукції, в колонці „Количество/ Кількість” треба вказати їх розхід на одиницю продукції. Для нематеріальних складових автоматично проставляється одиниця.

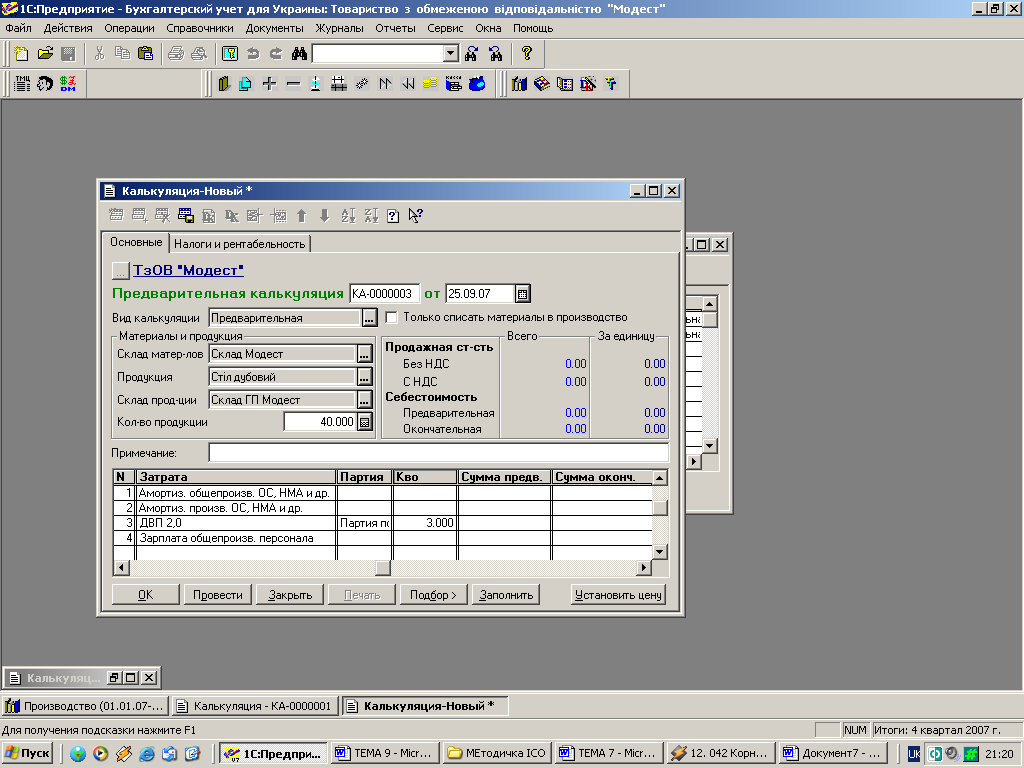

9.3. Оприбуткування готової продукції на склад, розрахунок її собівартості та відпускної ціни.

Для автоматизації відображення операції з оприбуткування готової продукції на склад призначено документ „Калькуляція”, який може працювати в двох режимах:

попередня калькуляція;

кінцева калькуляція.

Будь-яка калькуляція, що введена в режимі „введення нового”, є попередньою, будь-яка калькуляція, що введена в режимі „введення на основі”, є кінцевою, при цьому змінити режим калькуляції неможливо.

Вікно документа (рис. 9.2) відкривається командою:

ДОКУМЕНТЫ/ ДОКУМЕНТИ → ПРОИЗВОДСТВО/ ВИРОБНИЦТВО → КАЛЬКУЛЯЦИЯ/ КАЛЬКУЛЯЦІЯ.

Екранна форма документа „Калькуляція” має такі основні реквізити:

Вкладка „Основные/ Основні”:

Рис. 9.2

„Продукция/ Продукція” — найменування одиниці продукції, що випускається. Вибір здійснюється із довідника „Номенклатура”.

„Склад продукции/ Склад продукції” — вибір складу, на який оприбутковуватиметься виготовлена продукція із довідника „Meста хранения/ Місця зберігання”.

„Количество продукции/ Кількість продукції” — вказується кількість одиниць оприбуткованої на склад продукції.

„Только списать материалы в производство/ Тільки списати матеріали у виробництво” — ввімкнений прапорець означає оформлення цим документом операцій списання матеріалів у виробництво без оприбуткування на склад готової продукції.

„Продажная стоимость/ Продажна вартість” — інформаційна колонка, яка дозволяє побачити продажну вартість як всієї кількості продукції, так і одиниці продукції (з та без ПДВ).

„Себестоимость/ Собівартість” — інформаційна колонка, що дозволяє побачити собівартість як всієї кількості продукції, так і одиниці продукції (попередню та кінцеву).

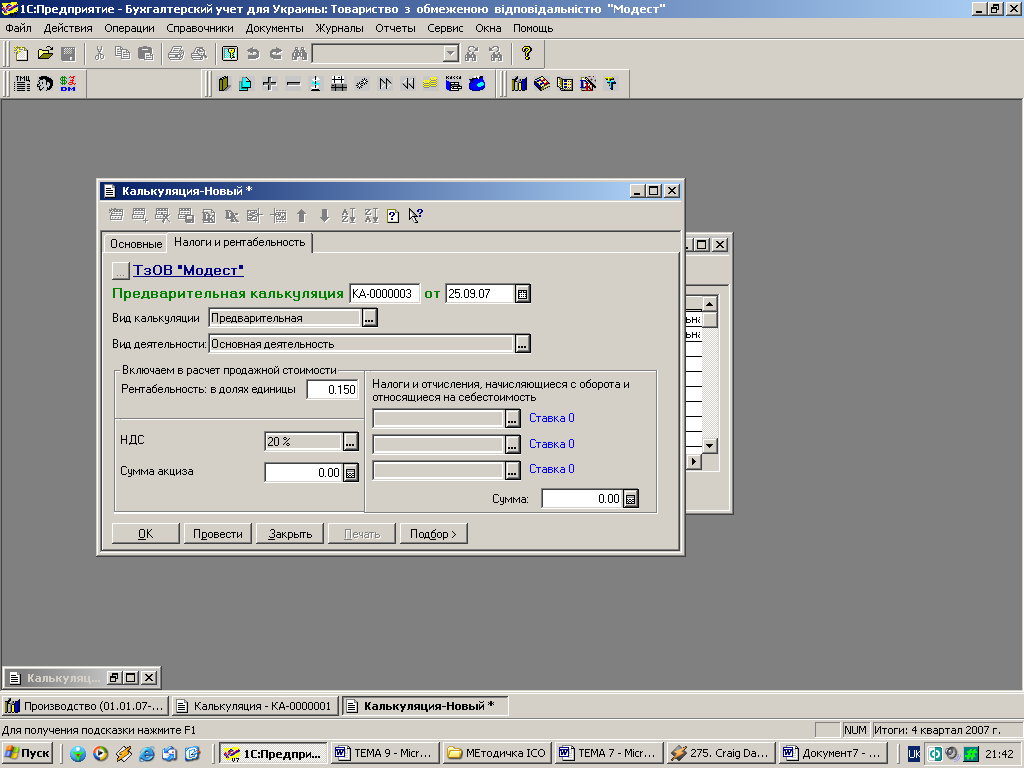

Вкладка „Налоги и рентабельность/ Податки і рентабельність” (рис. 9.3):

„Рентабельность: в долях единицы/ Рентабельність: у частці від одиниці” — вказується рентабельність у частці від одиниці (наприклад, 0,15). „НДС/ ПДВ” — вказується ставка ПДВ, за якою оподатковується продукція: 20% ; 0 %; без ПДВ.

Рис 9.2.

„ Налоги

и отчисления, начисляющиеся с оборота

и относящиеся на себестоимость/ Податки

і відрахування, що нараховуються з

обороту і відносяться на собівартість”

— вказуються податки та відрахування

(до трьох видів), які нараховуються з

обороту реалізованої продукції і самі

відносяться на її собівартість вибором

з довідника „Налоги и

отчисления/ Податки і відрахування”

(наприклад, податок на рекламу, єдиний

податок).

Налоги

и отчисления, начисляющиеся с оборота

и относящиеся на себестоимость/ Податки

і відрахування, що нараховуються з

обороту і відносяться на собівартість”

— вказуються податки та відрахування

(до трьох видів), які нараховуються з

обороту реалізованої продукції і самі

відносяться на її собівартість вибором

з довідника „Налоги и

отчисления/ Податки і відрахування”

(наприклад, податок на рекламу, єдиний

податок).

„Сумма/ Сума” — вказується загальна сума відрахувань, яка дорівнює попередній сумі за відповідним видом затрат.

Таблична частина документа:

„Затрата/ Витрата” — назва витрат, які можуть бути двох видів:

матеріальні (витрати сировини та матеріалів на виробництво продукції) — вибираються із довідника „Номенклатура”;

нематеріальні (витрати на заробітну плату основних робітників, оренду виробничого обладнання тощо) — вибираються із довідника „Виды затрат/ Види витрат”.

„Партия/ Партія” — вказується партія, з якої списуються ці матеріали. Використовується винятково для матеріальних затрат.

„Количество/ Кількість” — вказується кількість списаних матеріалів. Використовується винятково для матеріальних витрат.

„Сумма предварительная/ Сума попередня” — вказується сума витрат за попередньою калькуляцією. Для нематеріальних затрат ця сума записується вручну, для матеріальних — розраховується автоматично при проведенні документа.

„Сумма окончательная/ Сума кінцева” — вказується сума за кінцевою калькуляцією. Для попередньої калькуляції цей стовпчик не заповнюється.

Кінцева калькуляція вводиться на основі попередньої вкінці місяця, коли всі виробничі витрати в бухгалтерському обліку конкретного підприємства списано на рахунок 23 „Виробництво”.

Мета кінцевої калькуляції — відкоригувати попередні значення витрат реальними значеннями на кінець місяця. При введенні кінцевої калькуляції „на основі” попередньої, значення реальних сум за видами затрат „розбиваються” пропорційно до сум, які вказані в попередній калькуляції. Таким чином у кінцевій калькуляції заповнюється реквізит табличної частини „Сумма окончательная/ Сума кінцева”, що визначає остаточні суми витрат за даними бухгалтерського обліку. При цьому остаточні суми в кінцевій калькуляції можна змінити вручну (для матеріальних витрат). Змінити попередні суми в кінцевій калькуляції неможливо.

При проведенні „Попередня калькуляція” формує проведення з оприбуткування продукції на рахунок 26 „Готова продукція”.

У документ „Попередня калькуляція” вносяться прогнозні дані за статтями прямих виробничих витрат. Очевидним є той факт, що фактичні значення витрат можуть суттєво відрізнятися бід планових, тому в кінці місяця необхідно ввести документ „Кінцева калькуляція”, в якому міститимуться фактичні дані з статей калькуляції.

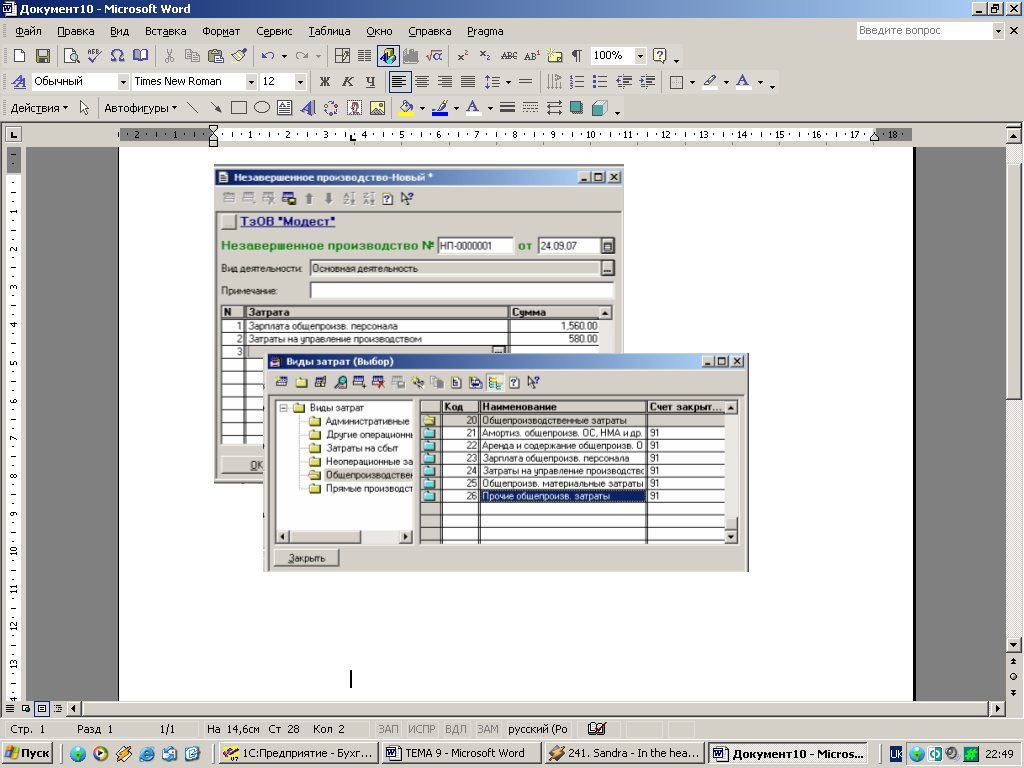

Проте, перед введенням документа „Кінцева калькуляція” необхідно ввести в інформаційну базу дані про незавершене виробництво за допомогою документа „Незавершене виробництво” (ДОКУМЕНТЫ/ ДОКУМЕНТИ → ПРОИЗВОДСТВО/ ВИРОБНИЦТВО → НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО / НЕЗАВЕРШЕНЕ ВИРОБНИЦТВО).

Д ані

про суми незавершеного виробництва

вносяться в табличну частину документа

(рис. 9.4). Для кожного виду витрат вказується

сума, яка повинна бути віднесена на

собівартість продукції у наступних

звітних періодах. При натисканні кнопки

„ОК”

документ записується, проте не проводиться,

для нього не передбачено формування

бухгалтерських проведень і використовується

він виключно для визначення остаточної

суми витрат.

ані

про суми незавершеного виробництва

вносяться в табличну частину документа

(рис. 9.4). Для кожного виду витрат вказується

сума, яка повинна бути віднесена на

собівартість продукції у наступних

звітних періодах. При натисканні кнопки

„ОК”

документ записується, проте не проводиться,

для нього не передбачено формування

бухгалтерських проведень і використовується

він виключно для визначення остаточної

суми витрат.

Після введення документа „Незавершене виробництво” є можливість перейти до формування „Кінцевої калькуляції” в режимі „ввести на основі”.

При проведенні документа „Кінцева калькуляція” формуються коригувальні проведення за дебетом рахунку 26 „Готова продукція” та кредитом рахунку 23 „Виробництво”.