8.2. Робота з довідником „Налоги и отчисления/ Податки і відрахування”.

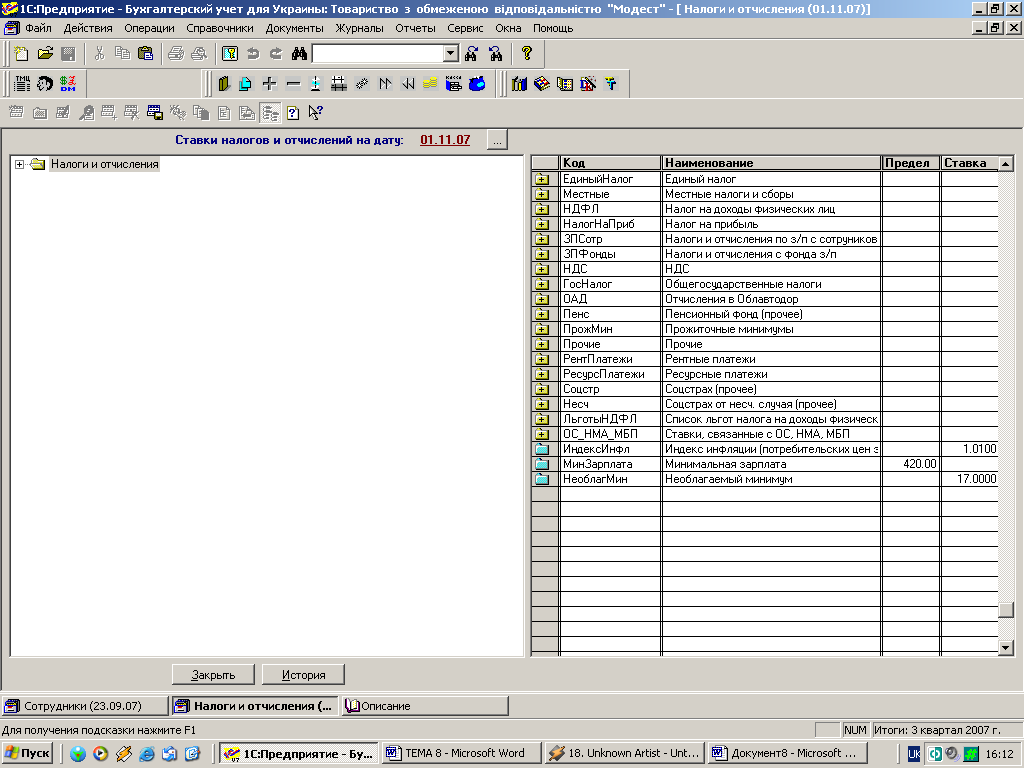

Довідник „Налоги и отчисления/ Податки і відрахування” містить список податків, відрахувань, зборів до різних державних фондів, а також додаткову інформацію про кожен вид відрахувань і податків: ставку, межу, організацію-одержувача, її розрахунковий рахунок, типовий зміст платежу, рахунок обліку розрахунків і ін. Довідник використовується для автоматичного розрахунку сум податків і відрахувань, при редагуванні документів, а також для ведення аналітичного обліку по бухгалтерських рахунках 17, 54, 64, 65 (рис. 8.5).

У періодичному реквізиті „Ставка” для кожного з податків можна вказати його ставку в частках одиниці.

Рис. 8.5

Періодичний реквізит „Предел/ Межа” служить для організації шкали оподаткування для тих податків, які мають декілька різні ставки залежно від бази оподаткування.

За допомогою кнопки „История/ Історія”, розташованої в нижній частині форми проглядання списку, а також форми елементу довідника можна проглянути історію зміни значень періодичних реквізитів конкретного елементу (ставки, межі, додаткових параметрів).

8.3. Нарахування та виплата авансу.

КЗпП України зобов’язує роботодавців виплачувати заробітну плату не рідше 2 разів на місяць. Цю норму закону виконують, виплачуючи працівникам аванс.

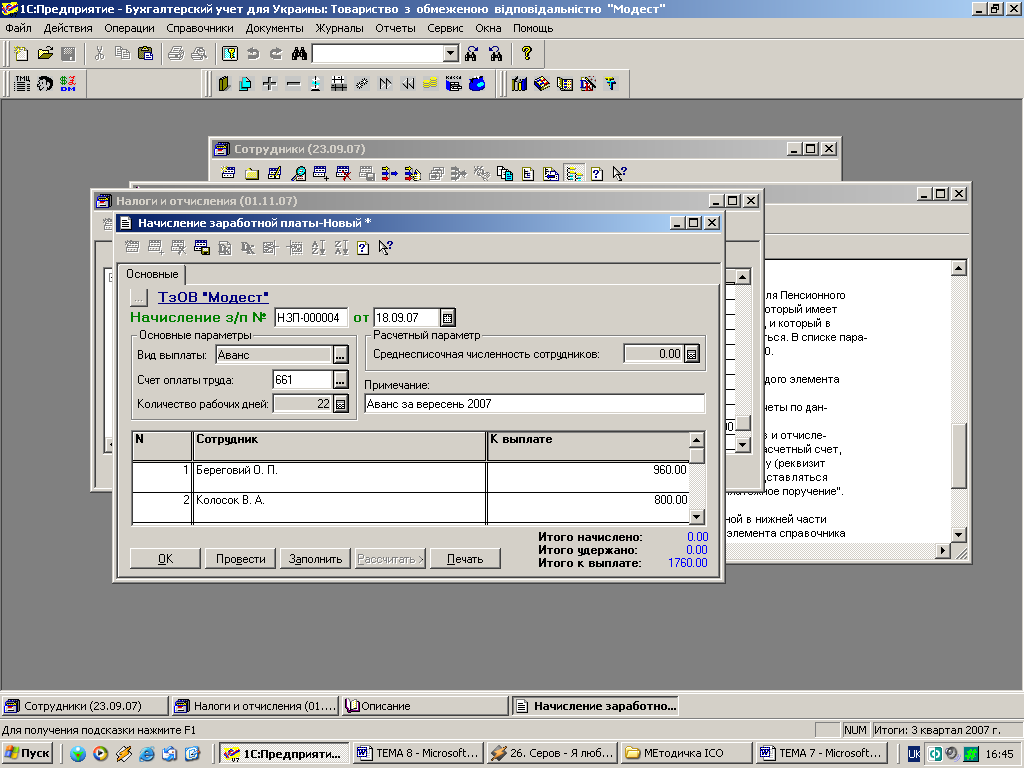

Для нарахування аванса в „1С-Бухгалтерії” використовують багатофункціональний документ „Начисление ЗП/ Нарахування ЗП”:

ДОКУМЕНТЫ/ ДОКУМЕНТИ → ЗАРПЛАТА → НАЧИСЛЕНИЕ ЗП/ НАРАХУВАННЯ ЗП.

Поле „Вид выплаты/ Вид виплати” вибирається у значенні „Аванс” із списку випадного меню. Потім натисканням на кнопку „Заполнить/ Заповнити” переносимо в табличну частину документа список працівників. Графа „К выплате/ До виплати” заповниться значенями з реквізиту „Аванс” довідника „Сотрудники/ Співробітники”.

Заповнена екранна форма документа „Начисление ЗП/ Нарахування ЗП” в режимі нарахування авансу показана на рис. 8.6. В цьому режимі документ не формує бухгалтерських проведень. Режим „Аванс” використовується для одержання друкованої форми платіжної відомості.

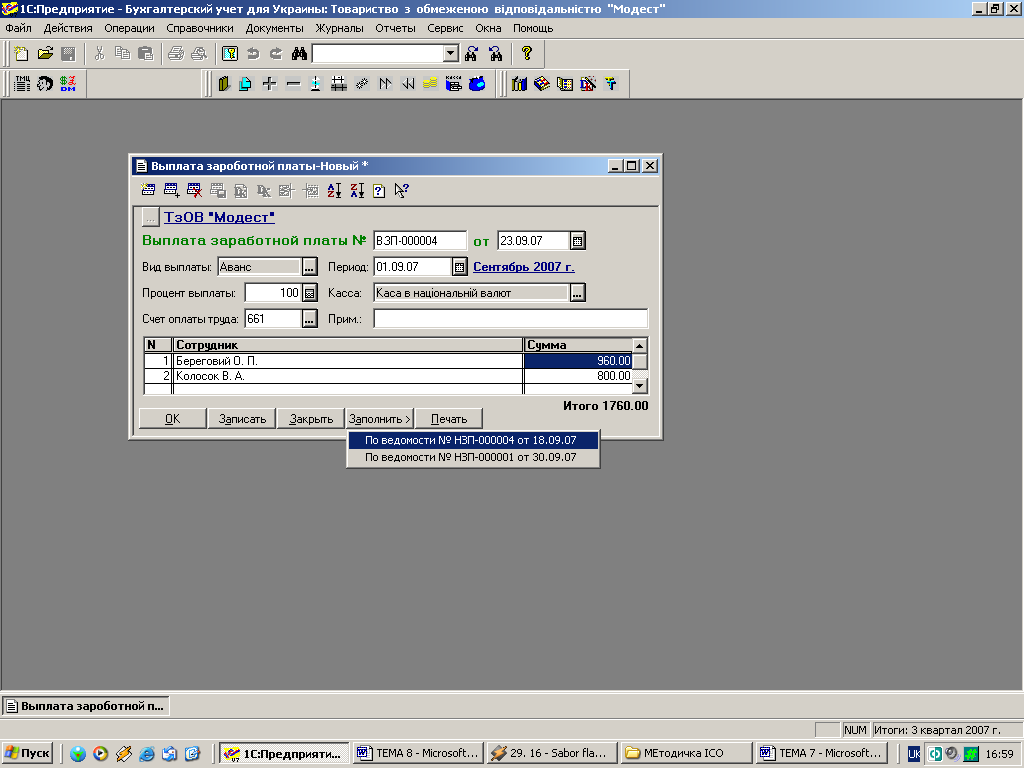

Виплата авансу, як і заробітної плати, реєструється документом „Выплата ЗП/ Виплата ЗП”. Новий документ можна ввести:

ДОКУМЕНТЫ/ ДОКУМЕНТИ→ЗАРПЛАТА→ВЫПЛАТА ЗП/ ВИПЛАТА. В шапці документа (рис. 8.7) необхідно встановити вид виплати — „Аванс”. В полі „Период/ Період” автоматично встановлюється перше число місяця формування документа.

Рис. 8.7

Рис. 8.6

Рис 8.7.

Виплату авансу чи заробітної плати можна проводити не цілою сумою, а частинами, для чого використовується поле „Процент выплаты/ Процент виплати”. По замовчуванню в полі вказано 100%. Призначення полів „Касса/ Каса”, „Счет оплаты труда/ Рахунок оплати праці”, „Примечание/ Примітка” — зрозуміле з їх назв.

Натиснувши кнопку „Заполнить/Заповнити”, можна побачити випадний список неоплачених документів „Начисление ЗП/ Нарахування ЗП” з видом виплати „Аванс”. Необхідно вибрати потрібний документ зі списка.

8.4. Нарахування заробітної плати.

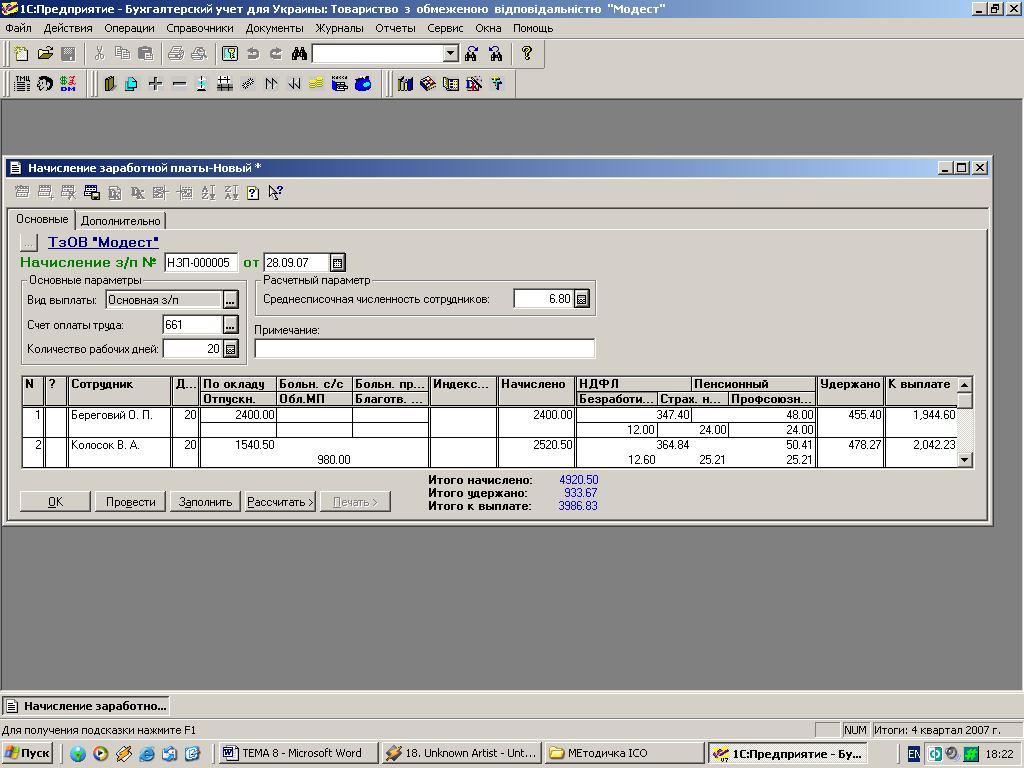

Документом „Начисление ЗП/ Нарахування ЗП” здійснюється нарахування заробітної плати, її індексування, а також розрахунок утримань і зборів з зарплати працівників:

ДОКУМЕНТЫ/ ДОКУМЕНТИ → ЗАРПЛАТА → НАЧИСЛЕНИЕ ЗП/ НАРАХУВАННЯ ЗП. Реквізит „Вид выплаты/ Вид виплати” встановлюється у значення „Основная з/п / Основна з/п”. А в цілому заповнення цього документа високо автоматизоване.

Заповнення документа розпочинають з реквізитів, що розташовані в шапці (рис. 8.8). Встановивши у реквізиті „Вид выплаты/ Вид виплати” значення „Основная з/п / Основна з/п”, заповнюють поле „Количество робочих дней/ Кількість робочих днів”. По замовчуванню в це поле вводиться 22 дні, тому необхідно ввести кількість днів згідно календаря. Значення цього реквізиту використовується при розрахунку середньоспискової чисельності робітників підприємства і нарахованої працівнику заробітної плати.

Рис. 8.8

Табличну частину можна заповнювати рядок за рядком (клавішею Insert), та краще використати кнопку „Заполнить/ Заповнити”. В табличну частину буде перенесено список працівників. Графа „Дн.” таблиці заповниться значенням реквізиту „Количество робочих дней/ Кількість робочих днів” із шапки документа, а графа „По окладу” — значеннями реквізиту „Оклад” із довідника „Сотрудники/ Співробітники”. Якщо в клітину „Дн.” ввести реально відпрацьовані дні, нарахована працівнику зарплата буде перерахована.

Індексацію і утримання програма розраховує сама.

В наступних полях можна вказати:

лікарняні, нараховані за рахунок фонду соціального страхування, в полі „Больн. с/с”;

лікарняні, нараховані за рахунок підприємства (перші 5 днів непрацездатності), в полі „Больн. предпр.”;

суму нарахованих відпускних в полі „Отпускн.”;

суму матеріальної допомоги, що оподатковується, в полі „Обл. МП”;

неоподатковувану суму матеріальної допомоги в полі „Благотв. МП”.

Всі введені значення, а також значення колонки „Индексация/ Індексація” сумуються в графі „Начислено/ Нараховано”.

У другій, службовій колонці

таблиці відображається статус рядка

![]() :

:

червона галочка означає, що утримання по рядку ще не розраховані;

синій знак „+” означає, що співробітник в рядку належить до основного, спускового складу і його заробітна плата ще не індексована.

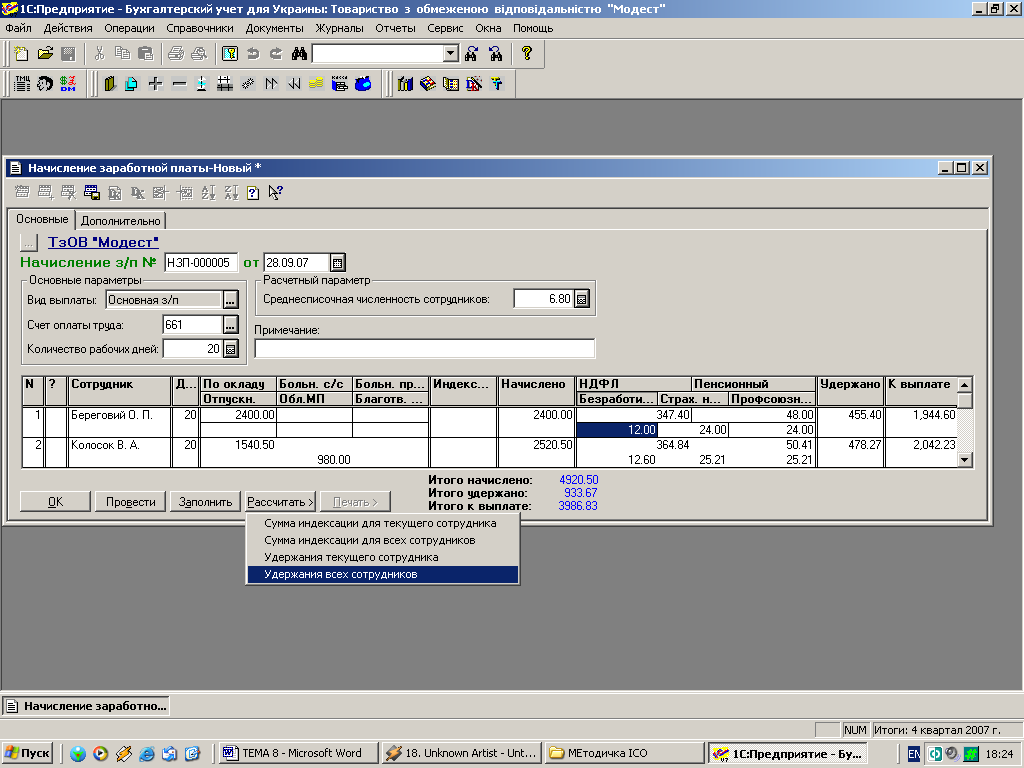

Натискаємо на кнопку „Рассчитать/ Розрахувати” документ (рис. 8.9). Відкриється список випадного меню, з якого обираємо пункт „Сумма индексации всех сотрудников/ Сума індексації всіх працівників”. Документ розрахує і заповнить графу „Индексация/ Індексація” в табличній частині. Після чого натискуємо на кнопку „Рассчитать/ Розрахувати” ще раз і обираємо пункт „Удержание всех сотрудников/ Утримання всіх працівників”. Документ розрахує ПДФО і утримання всіх працівників, заповнить відповідні графи і графу „К выплате/ До видачі”.

Рис. 8.9

П ісля

розрахунку індексації і утримань в

службовій колонці таблиці (із заголовком

„?”) будуть зняті всі відмітки. Стане

активною кнопка „Провести”,

за допомогою якої можна зареєструвати

в інформаційній базі проведення. Після

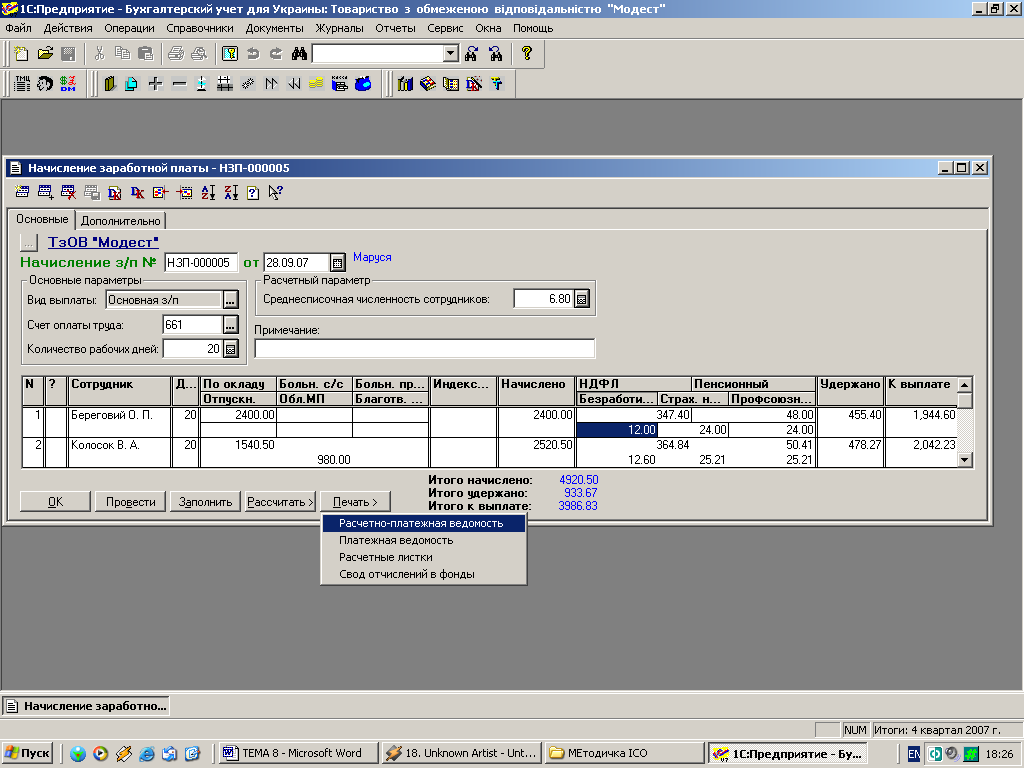

цього стане активною кнопка „Печать/

Друк”. Клацнувши по

ній, отримаємо список випадного меню

(рис. 8.10).

ісля

розрахунку індексації і утримань в

службовій колонці таблиці (із заголовком

„?”) будуть зняті всі відмітки. Стане

активною кнопка „Провести”,

за допомогою якої можна зареєструвати

в інформаційній базі проведення. Після

цього стане активною кнопка „Печать/

Друк”. Клацнувши по

ній, отримаємо список випадного меню

(рис. 8.10).

Рис. 8.10

Вибравши в меню відповідний пункт, можна одержати і роздрукувати:розрахунково-платіжну відомість;платіжну відомість типової ф. П-53; розрахункові листки; звіт відрахувань у фонди.