Тема 8. Автоматизація обліку праці та заробітної плати

8.1. Робота з довідником „Сотрудники/ Співробітники”.

Довідник „Сотрудники/ Співробітники” призначений для зберігання інформації про співробітників, що працюють в організації. Довідник „Сотрудники/ Співробітники” реалізований трирівневим способом, співробітників в цьому довіднику можна об’єднувати в довільні групи і підгрупи.

Механізм, наявний в „1С-Бухгалтерія” щодо розрахунків з працівниками не призначений для використання на підприємствах з великим штатом. Якщо кількість працівників більше 100, облік ведеться з використанням прграми „1С: Зарплата і кадри”.

Реквізити діалогової форми перегляду і редагування відомостей по конкретному співробітнику згруповані на декількох закладках.

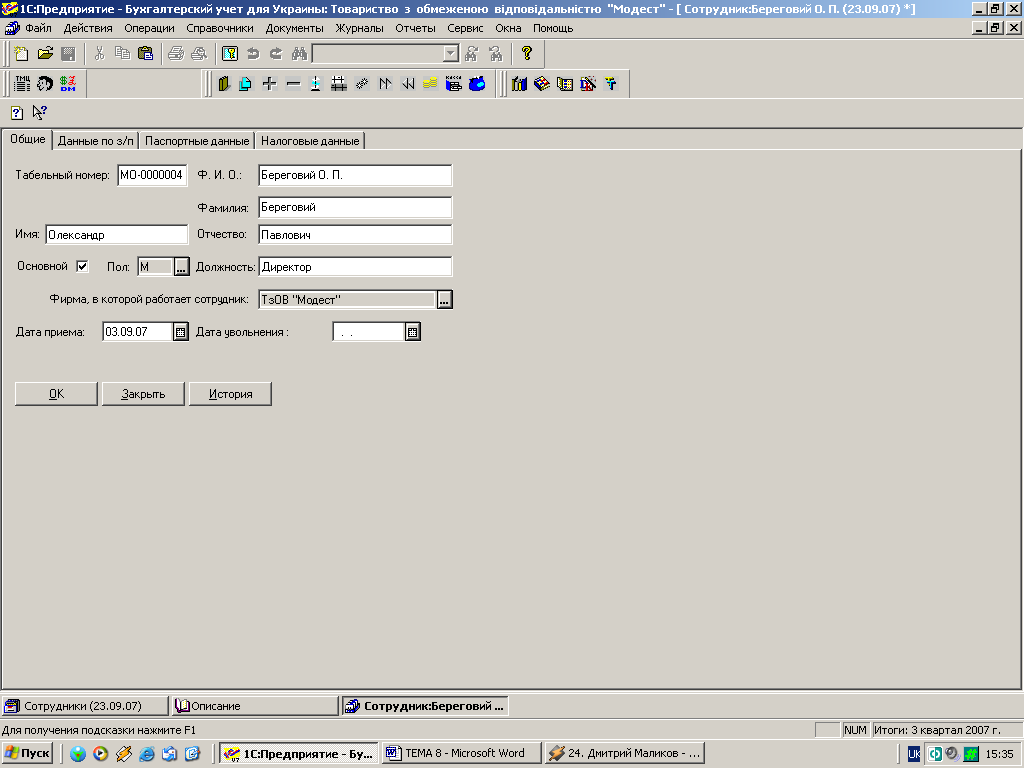

На закладці „Общие/ Загальні” (рис. 8.1) містяться основні відомості про співробітника — його табельний номер (він же код, який присвоюється автоматично), прізвище, ім’я, по-батькові, стать, посада. Спочатку заповнюють поля „Фамилия/ Прізвище”, „Имя/ Ім’я”, „ Отчество/ По-батькові”. Тоді поле „Ф.И.О./ П.І.П.” сформується автоматично.

Якщо робота в даній організації є основним місцем роботи для фізичної особи, то слід відзначити прапорецем поле „Основной/ Основний”.

Рис. 8.1

Н евідзначене

поле означає, що особа є сумісником.

евідзначене

поле означає, що особа є сумісником.

У реквізиті „Фирма, в которой работает сотрудник/ Фірма, в якій працює співробітник” слід вказати фірму, в якій працює співробітник, цей реквізит доступний до того моменту, поки елемент довідника не записаний.

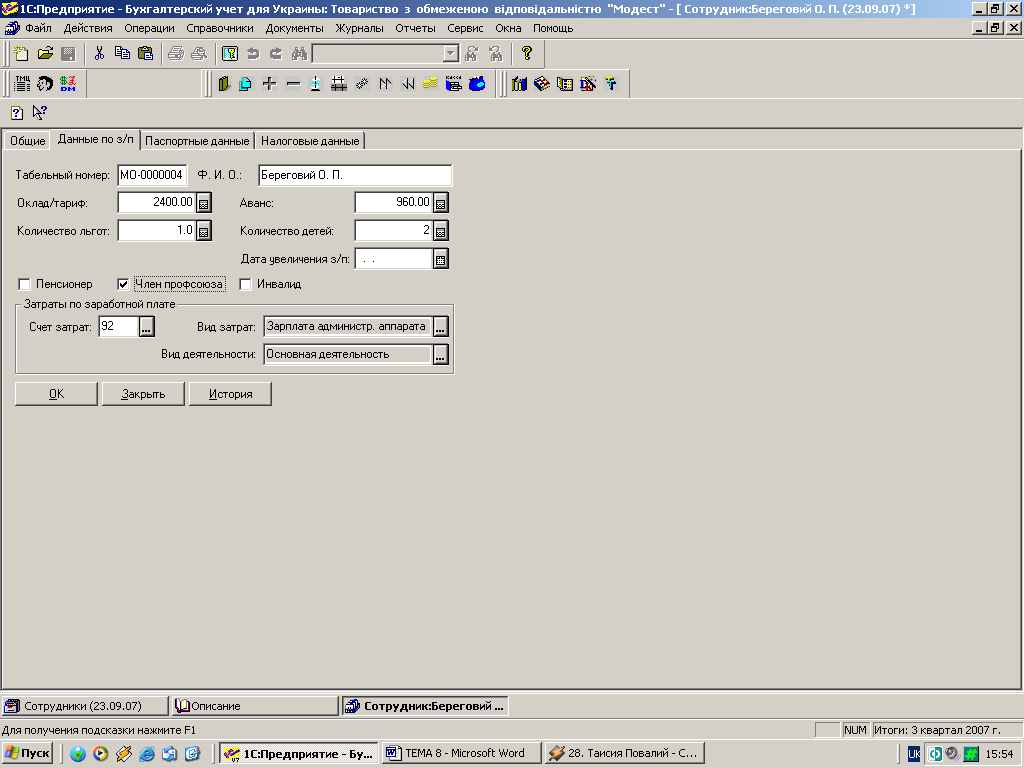

На закладці „Данные

по з/п / Дані по з/п”

(рис. 8.2) вводяться дані,

необхідні для нарахування працівнику

заробітної плати і

утримання податку з доходів

фізичних осіб. В „1С-Бухгалтерія”

автоматизований лише один спосіб

нарахування зарплати: погодинний, на

основі окладу. Вказується сума місячного

окладу, розмір авансу, кількість дітей

(до 18 років), на яких розповсюджуються

пільги по ПДФО, кількість пільг по ПДФО

(для більшості працівників кількість

пільг становить 1; якщо працівнику

належить пільга 150, 200%, то треба ввести

відповідно 1,5 або 2,0; якщо ж працівник

користується податковою пільгою в

іншому місці, то даний реквізит

заповнюється 0), дата збільшення заробітної

плати співробітника (значення цього

реквізиту буде використане при визначенні

коефіцієнта індексації з/п співробітника),

а також, рахунок і стаття витрат по яких

списуватиметься сума нарахованої

працівнику заробітної плати. Реквізити

„Пенсионер/ Пенсіонер”,

„Инвалид/ Інвалід”

потрібні для автоматизації внесків в

фонди соцстрахування. Реквізит „Член

профсоюза/ Член профкому”

визначає, чи будуть з працівника

утримуватися п

Рис. 8.2

Рахунок витрат, на який відноситимуться суми всіх нарахувань по співробітнику повинен бути заданий в реквізиті „Счет затрат/ Рахунок витрат” тільки в одному випадку: якщо облік витрат в конфігурації ведеться без використовування рахунків класу 8 (тобто в константі „Використовувати рахунки витрат” вибрано значення „Тільки 9 клас”). Для решти схем обліку витрат цей реквізит заповнювати не слід. Аналітику ж витратного рахунку (у реквізитах „Вид затрат/ Вид витрат” і „Вид деятельности/ Вид діяльності”) слід вказувати обов’язково.

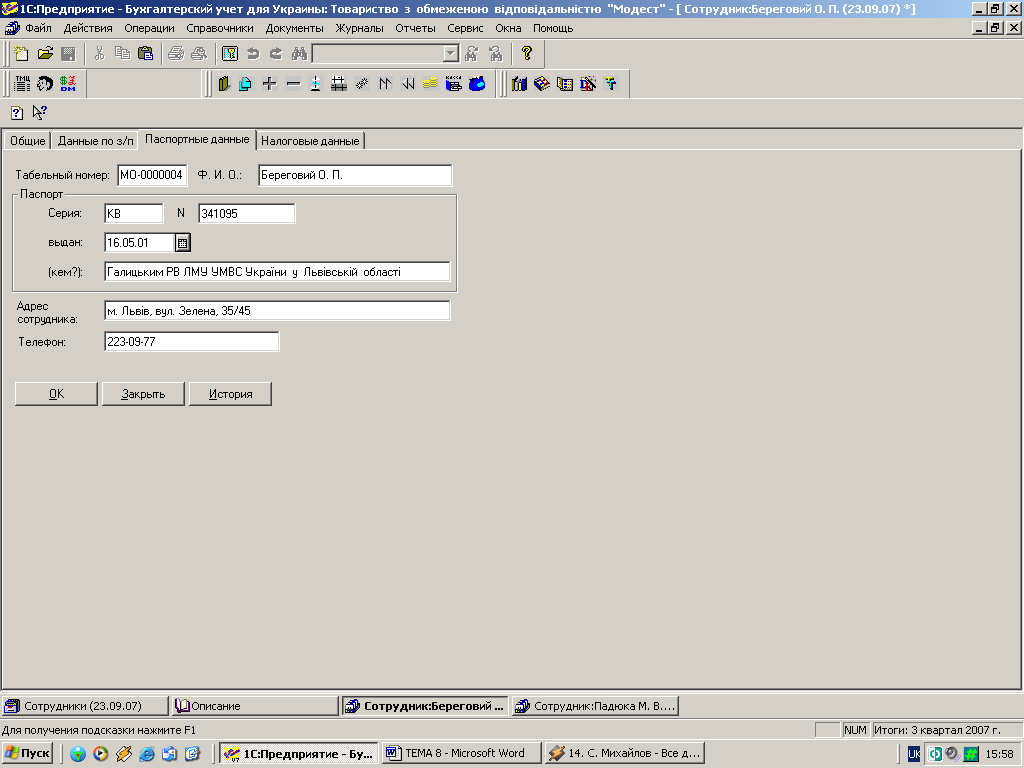

Закладка „Паспортные данные/ Паспортні дані” (рис. 8.3) співробітника: серія, номер паспорта, ким і коли виданий, а також адреса місця реєстрації (або фактичного мешкання) співробітника, контактний телефон. Адреса і телефон працівника не використовуються у жодному документі.

Рис. 8.3

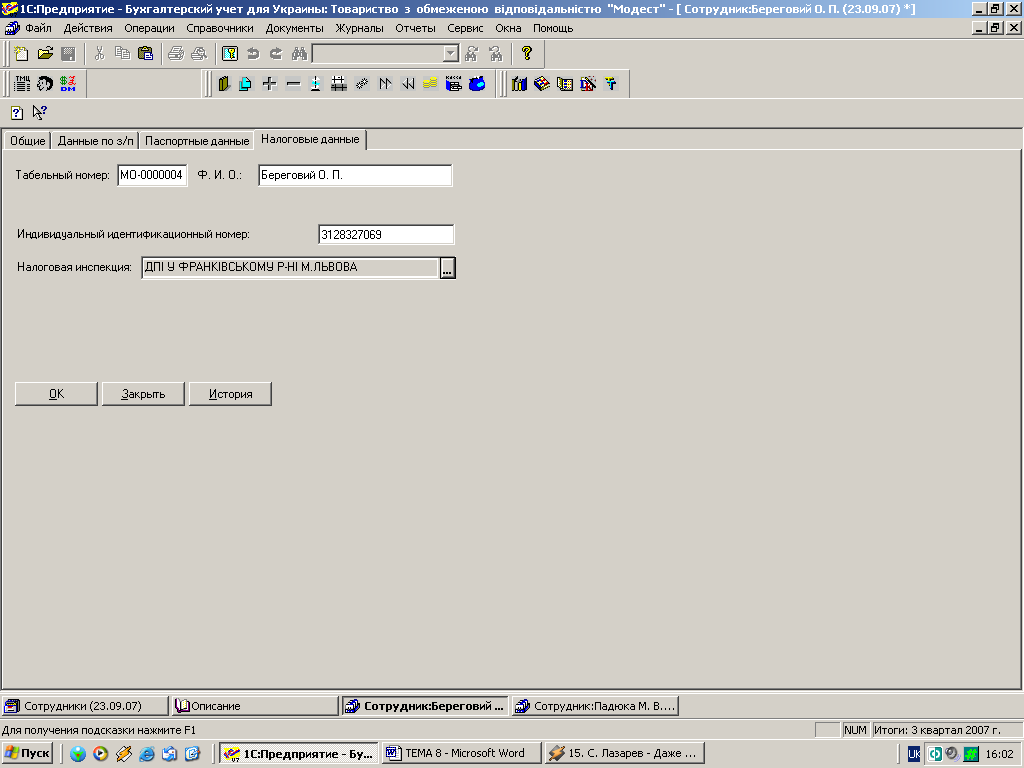

У реквізити закладки „Наголовые данные/ Податкові дані” (рис. 8.4) вводяться індивідуальний ідентифі-каційний номер співробітника, назва і адреса податкової інспекції по місцю його проживання.

Рис. 8.4