2.2.5 Arima-модели

Исследуем исходный ряд на стационарность с помощью ADF-теста.

Рис. 2.2.5.1. ADF-тест

Значения статистики ADF-теста меньше статистик на соответствующих уровнях значимости, что говорит о стационарности ряда.

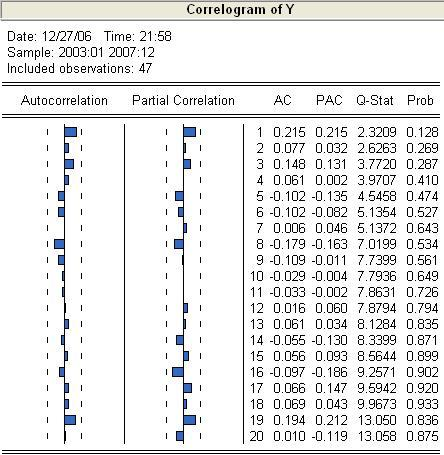

Рассмотрим кореллограмму ряда выручки, чтобы определить порядок процессов AR(p) и MA(q).

Рис. 2.2.5.2. Коррелограмма ряда объема продаж евро

Значения автокорреляционной и частной автокорреляционной функций не выходят за границы интервалов, поэтому, скорее всего, ряд стационарный.

Проверим наличие тренда построением регрессии. Результаты приведены на рисунке 2.2.5.3.

Рис. 2.2.5.3. Результат построения регрессии

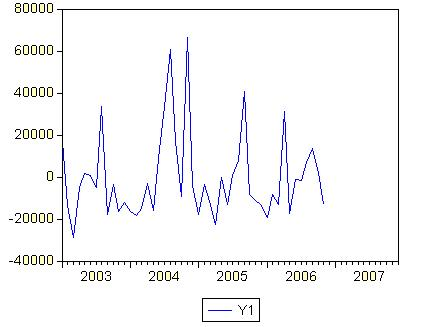

Исходя из оценок регрессии, можно сделать вывод о значимости модели тренда (Prob для 1/t и для всей модели < 0,05). Т.о. подтверждается гипотеза о наличии в ряде гиперболического тренда. Исследуем ряд после исключения тренда (рис. 2.2.5.4).

Рис. 2.2.5.4. Ряд после исключения тренда

Проведем ADF-тест преобразованного ряда (рис. 2.2.5.5).

Рис. 2.2.5.5. ADF-тест ряда без тренда

Значения статистики ADF-теста меньше статистик на соответствующих уровнях значимости, что говорит о стационарности ряда без тренда.

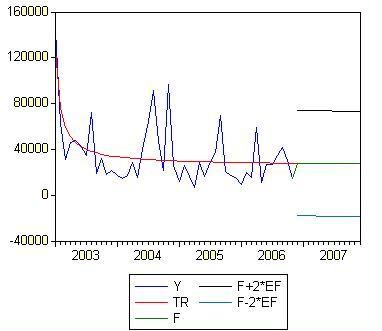

Исследование коррелограммы ряда без тренда ничего не говорит о порядках процессов AR(p) и MA(q), т.к. значения автокорреляционной и частной автокорреляционной функций не выходят за допустимые границы интервалов. Дальнейшее моделирование показало, что для данного ряда модель ARMA незначима. Поэтому моделирование проводим на основе выявленного тренда. Результат прогнозирования представлен в таблице 2.2.5.6 и на рисунке 2.2.5.7.

Таблица 2.2.5.6

Прогноз на основе тренда

|

Декабрь 2006 |

27872 |

|

Январь 2007 |

27829 |

|

Февраль 2007 |

27788 |

|

Март 2007 |

27748 |

|

Апрель 2007 |

27710 |

|

Май 2007 |

27673 |

|

Июнь 2007 |

27638 |

|

Июль 2007 |

27604 |

|

Август 2007 |

27571 |

|

Сентябрь 2007 |

27539 |

|

Октябрь 2007 |

27509 |

|

Ноябрь 2007 |

27479 |

|

Декабрь 2007 |

27451 |

Среднепроцентная ошибка подгонки модели составила 58%, ошибка прогноза – 64%.

Рис. 2.2.5.7. График прогноза продаж евро на основе тренда

По графику можно сделать вывод, что в 2007г. объем продаж останется стабильным на уровне 27000 евро. Но имеется небольшая тенденция к уменьшению спроса на евро.

2.2.6 Итоги прогнозирования

По всем построенным моделям можно составить итоговую таблицу прогнозов объема продаж евро на 2007г.

Таблица 2.2.6.1

Итоговая таблица прогнозов

|

Модель |

Разностей |

Хольта |

Тейла-Вейджа |

Хольта-Уинтерса |

Тренд |

|

Ошибка подгонки |

70,78% |

74,5% |

151,54% |

174,33% |

58% |

|

Ошибка прогноза |

70,78% |

46,74% |

43,36% |

178,19% |

64% |

|

Декабрь 2006 |

11843 |

19473 |

-6940 |

10058 |

27872 |

|

Январь 2007 |

9035 |

18831 |

-4481 |

60315 |

27829 |

|

Февраль 2007 |

6228 |

18190 |

-376 |

23832 |

27788 |

|

Март 2007 |

3420 |

17548 |

-6985 |

10569 |

27748 |

|

Апрель 2007 |

613 |

16906 |

-2205 |

14044 |

27710 |

|

Май 2007 |

-2195 |

16265 |

10190 |

12777 |

27673 |

|

Июнь 2007 |

-5003 |

15623 |

9826 |

9857 |

27638 |

|

Июль 2007 |

-7810 |

14981 |

21510 |

6676 |

27604 |

|

Август 2007 |

-10618 |

14340 |

39068 |

10977 |

27571 |

|

Сентябрь 2007 |

-13425 |

13698 |

29181 |

2216 |

27539 |

|

Октябрь 2007 |

-16233 |

13056 |

-9497 |

2450 |

27509 |

|

Ноябрь 2007 |

-19040 |

12415 |

1454 |

699 |

27479 |

|

Декабрь 2007 |

-21848 |

11773 |

-20577 |

0 |

27451 |

Ошибки подгонки и прогноза по каждой модели значительны. Нахождение среднего значения по нескольким моделям позволит взаимно погасить часть ошибок, допущенных в прогнозе. Для этого выберем наиболее адекватные модели: аддитивную модель Тейла-Вейджа (характеризует сезонные тенденции) и модель тренда (характеризует общее направление изменения ряда). Итоговый прогноз, полученный методом усреднения по выбранным моделям, представлен в таблице 2.2.6.2.

Таблица 2.1.6.2

Итоговый прогноз объема продаж евро

|

Декабрь 2006 |

10466 |

|

Январь 2007 |

11674 |

|

Февраль 2007 |

13706 |

|

Март 2007 |

10382 |

|

Апрель 2007 |

12753 |

|

Май 2007 |

18932 |

|

Июнь 2007 |

18732 |

|

Июль 2007 |

24557 |

|

Август 2007 |

33320 |

|

Сентябрь 2007 |

28360 |

|

Октябрь 2007 |

9006 |

|

Ноябрь 2007 |

14467 |

|

Декабрь 2007 |

3437 |

График итогового прогноза приведен на рисунке 2.2.6.3.

Рис. 2.2.6.3. График итогового прогноза объема продаж евро

Таким образом, прогноз объема продаж изменяется в интервале от 3400 до 10500 евро (в пределах доверительных интервалов – от 0 до 75000 евро). Имеется тенденция к стабилизации спроса на среднем уровне 20000 евро в месяц.