2.1.3 Аддитивная модель сезонных явлений с линейным ростом (модель Тейла, Вейджа)

Общий вид модели:

|

a(t) = al*y(t)/f(t-r) + (1 - al)*(a(t-1) + b(t-1)) |

|

b(t) = bet*(a(t) - a(t-1)) + (1 - bet)*b(t-1) |

|

f(t) = gam*(y(t)/a(t)) + (1 - gam)*f(t-s) |

|

y^(t+k) = (a(t)+kb(t))*f(t+k-s), 0<k<=s |

где:

al, bet, gam – заданные параметры модели,

a(t), b(t), f(t) – расчетные параметры модели,

y(t) – выручка в момент t,

y^(t+k) – прогноз выручки на k шагов, начиная с момента t.

В ходе построения модели были найдены оптимальные значения её параметров: al = 0,4704, bet = 0,1132, gam = 0,1109.

Среднепроцентная ошибка подгонки модели составила 114,36%, ошибка прогноза 74,25%. Прогноз покупки евро представлен в таблице 2.1.3.1.

Таблица 2.1.3.1

Прогноз покупки евро

|

Декабрь 2006 |

18230 |

|

Январь 2007 |

0 |

|

Февраль 2007 |

0 |

|

Март 2007 |

8661 |

|

Апрель 2007 |

20129 |

|

Май 2007 |

22296 |

|

Июнь 2007 |

19630 |

|

Июль 2007 |

13536 |

|

Август 2007 |

9297 |

|

Сентябрь 2007 |

21720 |

|

Октябрь 2007 |

7077 |

|

Ноябрь 2007 |

1609 |

|

Декабрь 2007 |

14388 |

График модели и прогноза приведен на рисунке 2.1.3.2.

Рис. 2.1.3.2. График модели Тейла-Вейджа и прогноз покупки евро

Несмотря на большие значения ошибок подгонки и прогноза, модель повторяет тенденции ряда, но с большей амплитудой колебаний. Прогноз говорит об изменении объема покупки валюты в 2007 г. от 0 до 20000 и о тенденции к небольшому снижению общего уровня покупки валюты.

2.1.4 Мультипликативная модель сезонных явлений с линейным ростом (модель Хольта-Уинтерса)

Общий вид модели:

|

a(t)=al*(y(t)/f(t-s))+(1-al)*(a(t-1)+b(t-1)) |

|

b(t)=bet*(a(t)-a(t-1))+(1-bet)*b(t-1) |

|

f(t)=gam*(y(t)/a(t))+(1-gam)*f(t-s) |

|

Y^(t)=(a(t)+k*b(t))*f(t-s+k) |

В ходе построения модели были найдены оптимальные значения её параметров: al = 1, bet = 0,0178, gam = 0,5383.

Среднепроцентная ошибка подгонки модели составила 142,62%, ошибка прогноза 39,61%. Прогноз покупки евро представлен в таблице 2.1.4.1.

Таблица 2.1.4.1

Прогноз покупки евро

|

Декабрь 2006 |

13797 |

|

Январь 2007 |

1963 |

|

Февраль 2007 |

2610 |

|

Март 2007 |

9274 |

|

Апрель 2007 |

17251 |

|

Май 2007 |

18918 |

|

Июнь 2007 |

15925 |

|

Июль 2007 |

13995 |

|

Август 2007 |

10935 |

|

Сентябрь 2007 |

20857 |

|

Октябрь 2007 |

9294 |

|

Ноябрь 2007 |

8318 |

|

Декабрь 2007 |

19640 |

График модели и прогноза приведен на рисунке 2.1.4.2.

Рис. 2.1.4.2. График модели Хольта-Уинтерса и прогноза покупки евро

Из графика видно, что, несмотря на большие ошибки, модель постепенно адаптируется к тенденциям ряда и хорошо их отображает.

2.1.5 Arima-модели

Все расчеты, приведенные в данном разделе работы, проводились в пакете EViews.

Исследуем исходный ряд на стационарность с помощью ADF-теста.

Рис. 2.1.5.1. ADF-тест

Значения статистики ADF-теста меньше статистик на соответствующих уровнях значимости, что говорит о стационарности ряда выручки.

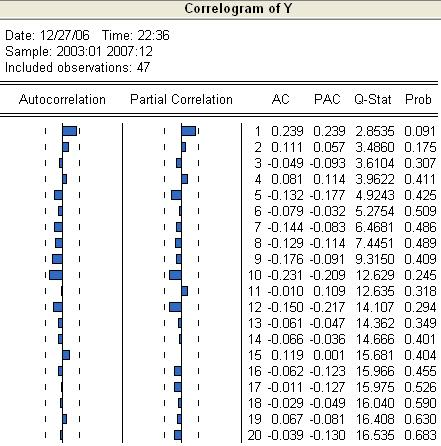

Рассмотрим кореллограмму ряда выручки, чтобы определить порядок процессов AR(p) и MA(q).

Рис. 2.1.5.2. Коррелограмма ряда объема покупки евро

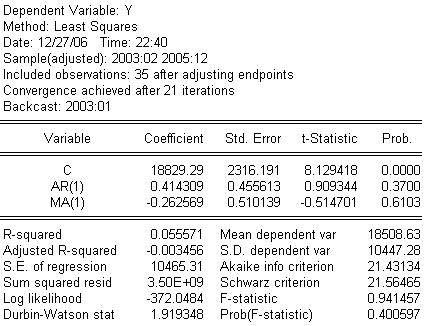

Значения автокорреляционной и частной автокорреляционной функций не выходят за границы интервалов, поэтому, скорее всего, ARMA-модель будет незначимой. Действительно, рассмотрев различные варианты ARMA-моделей (ARMA(1,1), ARMA(0,1), ARMA(1,0), ARMA(1,2), ARMA(0,2)), приходим к заключению, что они незначимы. Рассмотрим для примера модель ARMA(1,1) (рис. 2.1.5.3)

Рис. 2.1.5.3. Результат оценки модели ARMA(1,1)

Модель незначима, т.к. для всех компонент Prob>0,05, R-sq не близок к 1, Prob модели>0,05.

Т.к. ряд стационарный, можно рассматривать его как белый шум. Лучшим прогнозом для него будет средний уровень ряда, равный 16680. Ошибка прогноза составляет 61,28%. График прогноза представлен на рисунке 2.1.5.4.

Рис. 2.1.5.4. Прогноз покупки евро по среднему уровню ряда

Т.о. прогноз объема покупки евро в 2007 г. – это 16680 евро в месяц.