2.1 Прогнозирование объема покупки евро

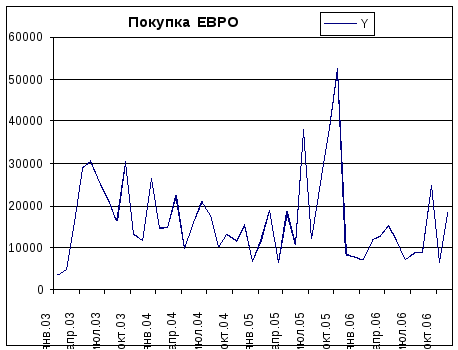

Рассматриваемый временной ряд приведен в табличной форме в Приложении 1, а также представлен на рисунке 2.1.1.

Рис. 2.1.1. Объем покупки евро, шт.

Проведя предварительный анализ по графику, можно предположить, что явного тренда нет, амплитуда изменений значений уровней ряда очень велика (от 10000 до 50000 штук), ярко выраженной сезонности нет. Вероятно, присутствует цикличность.

Проведем более детальный анализ ряда с помощью нескольких моделей.

2.1.1 Конечно-разностное дифференцирование

Алгоритм построения модели и прогнозирования:

последовательное взятие разностей между соседними уровнями ряда: D1 = Yt+1 – Yt;

вычисление среднего значения ряда разностей: D1ср;

построения прогноза для рабочей выборки: Y^t+1 = Yt + D1cp;

построение прогноза для контрольной выборки: Y^t+1 = Yt^ + D1cp;

вычисление средней процентной ошибки прогноза модели;

построение прогноза на последующие периоды: Y^t+1 = Yt^ + D1cp.

В результате выполнения указанного алгоритма был построен ряд первых разностей (рис. 2.1.1.1) и прогноз на период с декабря 2006 г. по декабрь 2007г. (рис. 2.1.1.2).

С редняя

процентная ошибка прогноза вычислена

по следующей формуле:

редняя

процентная ошибка прогноза вычислена

по следующей формуле:

где Yn+t – фактическое значение объема покупки евро в момент n+t,

Y^n+t - прогнозное значение объема покупки евро в момент n+t,

m – количество уровней ряда.

Рис. 2.1.1.1. График первых разностей

Таблица 2.1.1.2

Прогноз покупки евро

|

Декабрь 2006 |

18645 |

|

Январь 2007 |

18964 |

|

Февраль 2007 |

19284 |

|

Март 2007 |

19604 |

|

Апрель 2007 |

19923 |

|

Май 2007 |

20243 |

|

Июнь 2007 |

20563 |

|

Июль 2007 |

20882 |

|

Август 2007 |

21202 |

|

Сентябрь 2007 |

21522 |

|

Октябрь 2007 |

21841 |

|

Ноябрь 2007 |

22161 |

|

Декабрь 2007 |

22481 |

Средняя процентная ошибка прогноза модели составила 65,2%.

График прогноза объема покупки евро представлен на рисунке 2.1.1.3.

Рис. 2.1.1.3. График модели разностного дифференцирования и прогноз покупки евро

На графике представлен результат построения модели и прогноз на 2007 год объема покупки евро с доверительными интервалами (интервалы, в пределах которых может изменяться значение прогноза). График показывает, что модель повторяет поведение ряда с некоторым запаздыванием. На графике прогноза видна четкая тенденция к увеличению объема покупки евро в 2007 г, правда, небольшими темпами.

2.1.2 Двухпараметрическая модель Хольта

![]()

![]()

- параметры экспоненциального сглаживания (параметры адаптации);

a1,t, a2,t – коэффициенты модели;

Yt – фактическое значение объема покупки евро;

Y^t – прогнозное значение.

В результате построения модели и оптимизации значений коэффициентов их значения получились следующими:

= 0,012, = 1. Это

говорит о том, что в модели учитываются

прошлые значения ряда.

= 0,012, = 1. Это

говорит о том, что в модели учитываются

прошлые значения ряда.

Среднепроцентная ошибка подгонки модели составила 66,1%, ошибка прогноза 71,15%.

Таблица 2.1.2.1

Прогноз покупки евро

|

Декабрь 2006 |

18015 |

|

Январь 2007 |

18132 |

|

Февраль 2007 |

18248 |

|

Март 2007 |

18364 |

|

Апрель 2007 |

18480 |

|

Май 2007 |

18596 |

|

Июнь 2007 |

18712 |

|

Июль 2007 |

18828 |

|

Август 2007 |

18945 |

|

Сентябрь 2007 |

19061 |

|

Октябрь 2007 |

19177 |

|

Ноябрь 2007 |

19293 |

|

Декабрь 2007 |

19409 |

График модели и прогноза приведен на рисунке 2.1.2.2.

Рис. 2.1.2.2. График модели Хольта и прогноз покупки евро

График показывает, что модель недостаточно хорошо описывает ряд, о чем также свидетельствуют большие ошибки подгонки и прогноза. График прогноза показывает тенденцию к увеличению объема покупки валюты небольшими темпами (на уровне 20000). Это соответствует прогнозу прошлой модели (конечно-разностного дифференцирования).