Тема 14 грошово-кредитна політика

Грошово-кредитна система: зміст, структура, об’єкти, суб’єкти. Риси сучасної грошово-кредитної системи.

Небанківські фінансові й кредитні установи як суб’єкти грошово-кредитної системи.

Зміст та теоретичні концепції грошово-кредитної (монетарної) політики.

Центральний банк та його роль у здійсненні грошово- кредитної політики.

Засоби прямого впливу центрального банку на пропозицію грошей. Емісійна політика держави. Рівеньмонети- зації. Мультивалютність економіки.

Опосередковані засоби грошово-кредитної політики.

Передавальний механізм грошово-кредитної політики.

Грошово-кредитна політика в Україні: проблеми і перспективи.

Навчальний тренінг.

ГРОШОВО-КРЕДИТНА СИСТЕМА: ЗМІСТ, СТРУКТУРА, ОБ’ЄКТИ, СУБ’ЄКТИ. РИСИ СУЧАСНОЇ ГРОШОВО-КРЕДИТНОЇ СИСТЕМИ

Грошово-кредитна система — це форма організації грошового обігу, яка історично та законодавчо склалася в тій чи іншій країні.

Таке визначення потребує певного пояснення двох аспектів:

а) чому ми говоримо “грошово-кредитна”, а не “грошова” система?

б) чому “історично та законодавчо склалася” , а не “історично склалася та законодавчо оформлена”?

Відповідь на перше питання підказує той факт, що сучасні гроші мають кредитну природу. І тому сучасна банківська система не тільки прискорює обіг уже наявних грошей, а створює нову грошову масу завдяки мультиплікації банківських депозитів (див. тему 8). Це дає підстави розглядати не окремо грошову та кредитну системи, а їх симбіоз — грошово-кредитну систему.

Стосовно другого питання слід зазначити, що окремі елементи грошових систем утворились задовго до виникнення держави, а власне грошові системи є атрибутом централізованих держав. І в цьому плані варто було б визначати грошову систему як таку, що історично склалася та законодавчо закріплена.

Але у зв’язку з посиленням ініціюючих заходів держави в нині діючих грошово-кредитних системах законодавство часто змушує змінюватись цю систему у наперед визначеному напрямі.

Структура грошово-кредитної системи

Історії відомі два основних типи грошових систем. Перший тип — металевий обіг. Він виступає теж у двох формах: біметалізм, коли роль грошей законодавчо закріплюється за двома металами (золотом і сріблом), та монометалізм, коли роль грошей виконує один метал (золото або срібло).

Другий тип — паперово-кредитна система грошового обігу, в основі якої лежать паперові та кредитні гроші22.

Як видно із таблиці 14.1, структура сучасної грошової системи дещо змінилась. Деякі з елементів (золотий паритет) уже стали історією, деякі (механізм встановлення курсів валют) видозмінилися, з’явились нові елементи (регламентація безготівкового обігу, характер забезпечення платоспроможної сили готівкових та безготівкових грошових знаків тощо).

Витіснення з обігу повноцінних металевих грошей пояснює закон Ніколя Орезма (1360 р.), який в сучасну економічну науку ввійшов під назвою закону Грехема.

Закон Грехема23 стверджує, що будь-який тип грошей, який є ціннішим у будь-якій іншій, відмінній від грошей якості, поступово зникає з обігу.

Таблиця

14.1.

Зіставна

структура грошових систем

№

з/п

Елементи

системи металевого грошового обігу

Елементи

паперово-кредитної системи грошового

обігу

1

Грошова

одиниця (гривня,долар, рубль тощо)

мають речове втілення

Грошова

одиниця у готівковій (тілесній) та

безготівковій (нетілесній) формах

2

Масштаб

цін (ваговий вміст грошового металу

в грошовій одиниці)

Масштаб

цін у формі вагового вмісту грошового

металу відсутній

3

Види

державних грошових знаків

(металевих або паперових), що мають

законну платіжну силу

Види

державних грошових знаків та характер

забезпечення їхньої платіжної

сили

4

Регламентація

грошової емісії банкнот та монет

Регламентація

готівкового та безготівкового обігу

5

Визначення

валютних курсів на основі зіставлення

золотого (срібного) вмісту національних

грошових одиниць

Визначення

та забезпечення певного порядку

обміну національної валюти на

іноземну (валютний паритет і

регульований державою валютний

курс)

6

Інститути,

що здійснюють емісію та регулюють

грошовий обіг

Інститути,

що здійснюють емісію та регулюють

грошовий обіг

У популярній формі цей закон формулюють так: “погані” гроші витісняють “хороші” гроші з обігу. Наприклад, якщо функцію грошей виконує худоба, яка не диференціюється за якістю, то власники худоби намагаються розрахуватись гіршою худобою, залишаючи собі кращу для отримання від неї транспортних послуг, м’яса, шкіри, молока.

Аналогічна ситуація спостерігалась у країнах з біметалевою грошовою системою. Якщо функції грошей виконують водночас золоті й срібні монети, перерахунок одних в інші підтримується на одному рівні, а ціна вагової одиниці немонетарних золота та срібла відрізняється від цінової пропорції монетарних золота та срібла, то “хороші” гроші зникнуть з обігу і будуть замінені “поганими” грошима. Прикладом дії цього закону можуть слугувати події, що відбулися в 60—70-ті рр. XIX ст. У цей час відбулося зниження вартості срібла порівняно з золотом. Так, якщо в 1866—1870-ті рр. співвідношення ціни золота до ціни срібла становило 15,5 : 1, то в 1876 р. вже 17,8 : 1. Але в деяких європейських країнах (Франція, Швейцарія, Італія, Бельгія) співвідношення ціни монетарного золота до ціни срібла залишалося на рівні 15,5 : 1.

Це означає, що золото було оцінене законом нижче його ринкової вартості, а срібло — вище його ринкової вартості. Така ситуація спонукала до обміну золота в злитках на срібло в злитках за ринковою вартістю (17,8 кг Ац за 1 кг Аи). Потім із срібла карбували монети й міняли їх на золоті в пропорції 15,5 : 1. Це призвело до вилучення золотих монет з обігу. їх переплавляли в злитки, а знецінене срібло заповнювало грошові канали в обігу. Виникала загроза повного витіснення золотих грошей з обігу, що спонукало відмову держав від біметалізму. З часом золоті гроші були витіснені з грошового обігу паперовими та кредитними грошима.

Об’єктами грошово-кредитної системи є гроші, що в процесі історичного розвитку змінюють свої форми, види та функції. У найзагальнішому вигляді еволюція форм грошей може бути представлена таким чином (рис. 14.1).

545

Макроекономіка

Товар, з натуральною формою якого пов’язана його суспільна функція загального еквівалента (зерно, хутро, слонова кістка тощо)

Товарні

догрошові

еквіва

ленти

Золоті

та срібні монети

Білонні

монети

Паперові

гроші

Кредитні

гроші

Міжнародні

гроші

Неповноцінна розмінна монета, номінальна вартість якої перевищує вартість вміщеного в неї металу та витрати на її карбування

Грошові знаки, що випускаються державним казначейством і законодавчо забезпечені певною купівельною спроможністю

Знаки вартості, які виникли на основі заміщення майнових зобов’язань приватних осіб і держави

Найбільш ліквідні активи, спеціально створені міжнародними фінансовими організаціями і визнані ними як законні платіжні засоби у взаєморозрахунках між різними країнами (наприклад спеціальні права запозичення (СПЗ))

Рис. 14.1. Еволюція форм грошей

Види кредитних грошей

Вексель — боргове зобов’язання позичальника кредитору про повернення боргу в призначений строк з виплатою процента.

Депозитні гроші — система спеціальних розрахунків між банками на основі банківських переказів з одного рахунка на інший.

Банкнота (банківський білет) — грошові знаки, випущені емісійними банками. В сучасних банкнотах немає власної внутрішньої вартості, тому їх називають борговими зобов’язаннями банків.

Чек — наказ власника рахунка (чекодавця) кредитній установі, яка обслуговує його, сплатити певну суму грошей чекодержателеві.

Електронні гроші — система банківських розрахунків за допомогою ЕОМ.

Сучасний грошовий обіг здійснюється у двох формах: безготівковій та готівковій.

Готівка, як правило, використовується при утворенні доходів домогосподарств (заробітна плата, пенсії, стипендії і т. ін.) та при їх витратах домогосподарствами (купівля товарів і послуг у роздрібній торгівлі, розміщення заощаджених коштів у банках, пенсійних фондах, страхових компаніях тощо).

Готівкові гроші (символічні або декретні гроші) — засоби обігу у формі банкнот і розмінних монет, монопольне право на випуск яких законодавчо закріплене за державою.

Для того, щоб “декретні” гроші виконували свої функції, необхідне дотримання таких вимог: суспільне визнап- ня таких грошей; правова гарантія держави щодо обігу цих грошей; здатність держави підтримувати стабільність їх купівельної спроможності.

Купівельна спроможність грошей визначається кількістю товарів і послуг, які можна купити на грошову одиницю.

Безготівкові гроші (кредитні або депозитні) — засоби обігу, які є борговими зобов’язаннями депозитних інститутів. Вартість депозитних грошей визначається їхньою купівельною спроможністю.

Кредитні гроші є приватними грошима, адже їхньою основою є трансакційні депозити комерційних банків.

У сфері безготівкового грошового обігу рух грошей здійснюється у вигляді перерахування сум через банківські рахунки.

За цією формою здійснюється переважна більшість грошових операцій в економіці: розрахунки між самими підприємствами; між підприємствами та організаціями; між підприємствами, організаціями і населенням; окремі операції з бюджетними коштами тощо.

Таблиця

14.2. Порівняльна характеристика

безготівкових та готівкових розрахунків

Критерії

Розрахунки

готівкові

Розрахунки

безготівкові

Суб’єкти

Платник

і отримувач

Платник,

комерційний банк і отримувач

Відносини

між суб’єктами

Товарно-

грошовий обмін

Грошово-кредитні

відносини

Операції

Обіг

готівки

Кредитні

операції

Спосіб

передачі грошей від платника до

отримувача

Безпосередньо

готівкові

Розрахунки

шляхом записів на рахунках платника

і отримувача

Безготівковий грошовий обіг виявляє себе не тільки через описану вище форму, а й через заміщення готівки цінними паперами (насамперед векселями). Специфіка таких операцій полягає в тому, що, по-перше, в них участь комерційного банку необов’язкова; по-друге, учасники цих операцій беруть на себе повну відповідальність за погашення боргового зобов’язання (векселя).

Названа вище операція може здійснюватись за відсутності грошей на ринку платника в комерційному банку.

Крім безготівкового грошового обігу, який здійснюється на основі заміщення руху готівки кредитними операціями, використовують ще й рахункові гроші, які застосовують при взаєморозрахунках у бартерних операціях.

Переваги безготівкового обігу

Безготівковий грошовий обіг значно дешевше обходиться суспільству. Завдяки йому економляться кошти і прискорюється рух грошей. Він здійснюється на основі кредитних операцій і тому породжує мультиплікацію грошей (див. тему 8).

Готівковий оборот вимагає значних затрат коштів на друкування, підрахунок, сортування, упаковування, інкасацію, охорону тощо.

Сфери безготівкового і готівкового грошового обігу взаємопов’язані та взємообумовлюють одна одну. Безготівковий грошовий обіг невіддільний від готівкового. Безготівкові гроші перетворюються па готівку, і навпаки.

І готівка, і безготівкові гроші створюють єдиний грошовий обіг країни, в якому функціонують єдині гроші певного найменування. Безготівкові гроші та готівка утворюють грошову масу (М), що перебуває в обігу.

Суб’єкти грошово-кредитної системи

Суб'єкти грошово-кредитної системи можуть бути представлені різними рівнями:

а) загальнодержавний рівень суб’єктів в особі центрального банку, міністерства фінансів, казначейства (скарбниці), органів нагляду за діяльністю банків, інститутів, що здійснюють страхування депозитів, а також організацій, що здійснюють контроль за грошовим обігом, тощо;

б) рівень комерційних банків, які не тільки прискорюють рух грошових засобів, але й беруть участь у продукуванні кредитних грошей завдяки мультиплікації банківських депозитів;

в) рівень небанківських фінансових і кредитних установ, функції яких буде розглянуто далі;

г) рівень нефінансового сектору економіки, який включає в себе нефінансовий підприємницький сектор та сектор домогосподарств (див. тему 8).

Суб’єктом грошово-кредитної системи може виступати й “інший світ” в особі міжнародних фінансових організацій та грошово-кредитних інститутів інших країн.

Риси сучасних грошово-кредитних систем

Головною подією, що зумовила докорінні зміни у функціонуванні грошових систем, вважають витіснення золота з грошового обігу.

Особливості сучасних грошово-кредитних систем:

їхньою основою є паперові та кредитні гроші;

значне перевищення частки безготівкового обігу порівняно з готівковим. У найбільш розвинених країнах світу банкноти і розмінна монета становлять менше 10 % всіх грошових засобів. В Україні ця частка досить значна. Вона становить близько 40 %24;

інфляційні процеси є постійними, невідворотними;

посилення ролі держави у стабілізації грошового обігу;

посилення впливу світових фінансових ринків на стан грошово-кредитних систем національних держав.

НЕБАНКІВСЬКІ ФІНАНСОВІ Й КРЕДИТНІ УСТАНОВИ ЯК СУБ’ЄКТИ ГРОШОВО- КРЕДИТНОЇ СИСТЕМИ

Незважаючи на те, що пропозиція грошей здійснюється банківською системою, яка має два рівні: центральний банк та система комерційних банків, з комерційними банками конкурують небанківські фінансові та кредитні посередники, до яких належать:

депозитні, які приймають кошти на депозитні рахунки. Це кредитно-ощадні асоціації та кредитні спілки;

недепозитні, які здійснюють залучення грошових засобів шляхом продажу страхових полісів, прийому пенсійних внесків, продажу цінних паперів. До них належать:

фінансові компанії;

інвестиційні компанії;

страхові компанії;

пенсійні фонди (державні та недержавні);

взаємні фонди.

Розглянемо коротко зміст та функції названих вище фінансово-кредитних небанківських посередників.

Кредитно-ощадні асоціації залучають кошти населення у вигляді ощадних вкладів, за якими виплачуються проценти. Активи і пасиви кредитно-ощадних асоціацій менш ліквідні, ніж активи і пасиви комерційних банків.

Кредитна спілка — створена на кооперативних засадах неприбуткова асоціація осіб, яких об’єднують спільні інтереси, що продає своїм членам акції, приймає від них вклади та надає їм позики.

Фінансові компанії, як правило, створюються при великих підприємствах. Свої грошові фонди формують шляхом емісії та продажу акцій і облігацій. Надають позики і кредити для придбання дорогих речей (меблів, автомобілів тощо).

Інвестиційні компанії (фонди) — компанії, які акумулюють кошти приватних інвесторів шляхом емісії власних цінних паперів (боргових зобов’язань) і вкладають їх в акції та облігації підприємств своєї країни та іншого світу. Інвестиційна компанія (подібно до інвестиційного банку) займає проміжне становище між позичальником та індивідуальним інвестором, але, на відміну від банку, повністю виражає інтереси інвестора.

Страхові компанії — спеціалізовані організації, які залучають грошові ресурси страхувальників з метою відшкодування збитків, спричинених настанням шкідливих для здоров’я та/або матеріального благополуччя страхових подій як фізичним, так і юридичним особам, що створює сприятливі умови для безперебійного процесу суспільного відтворення. Страхові внески страхувальників використовують для страхових виплат у разі настання страхового випадку для застрахованого. Але у зв’язку з тим, що акумульовані грошові засоби з довгострокового страхування (насамперед страхування життя) знадобляться тільки з часом, виникає можливість тимчасового їх використання як кредитного ресурсу.

Спеціальні (позабюджетні) фонди — грошові фонди, які формуються з метою цільового фінансування видатків, не передбачених державним бюджетом.

Різновидами позабюджетних фондів є інвестиційні, стабілізаційні, позикові, благодійні, соціального, майнового й особистого страхування та страхування відповідальності. Основним джерелом надходжень до спеціальних фондів є обов’язкові відрахування підприємств, організацій, установ і громадян. Прикладом спеціальних фондів в Україні є:

Пенсійний фонд України;

Фонд соціального страхування України;

Фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи;

Державна інноваційна компанія та ін.

Компанії зі страхування життя та пенсійні фонди випускають боргові зобов’язання (пасиви) у формі ануїтету, які їхні клієнти прагнуть використовувати на покриття не- передбачуваних витрат у майбутньому. Пенсійні фонди забезпечують своїх клієнтів грошовими засобами після виходу на пенсію. Компанії, що займаються страхуванням життя, пропонують застрахованим вибір між ануїтетом і одноразовою виплатою.

Внески у пенсійні фонди та страхові премії (внески) зі страхування життя клієнти здійснюють впродовж тривалого періоду (подекуди десятки років), перш ніж почнуть отримувати ануїтет або одержать одноразову страхову суму при довгостроковому страхуванні життя.

Названі вище посередники використовують грошові внески своїх клієнтів на придбання різноманітних активів (акцій та облігацій) корпорацій, короткострокових державних цінних паперів, видають позики під заставу нерухомості (найчастіше корпораціям).

Чинне страхове законодавство України забороняє страховикам виступати позичальниками на кредитному ринку, хоча світова практика свідчить про те, що саме страхові компанії та пенсійні фонди займають наступне після комерційних банків місце за обсягом ресурсів, що пропонуються на кредитному ринку.

Взаємні фонди приймають кошти від фізичних осіб і вкладають їх у звичайні акції, облігації корпорацій, короткострокові комерційні векселі та муніципальні цінні папери.

Фізична особа, яка вклала кошти в ці фонди, володіє певною їх часткою і має право в будь-який момент продати цінні папери фондові.

Взаємний фонд грошового ринку — різновид взаємних фондів, коли акціонери мають право виписувати чеки з певними обмеженнями суми, що забезпечує функціонування акцій фонду на фінансовому ринку подібно до чекових депозитів, які приносять проценти. Залучені кошти інвесторів використовують для придбання короткострокових (до 60 днів) цінних паперів високої якості. Отримані проценти виплачуються акціонерам фонду.

Функції фінансових і кредитних посередників

Фінансові й кредитні посередники виконують важливі функції на кредитному ринку:

зменшують асиметричність інформації;

знижують рівень ризику;

зменшують операційні витрати;

збільшують місткість кредитного ринку;

сприяють розвитку конкурентних сил на кредитному ринку.

ЗМІСТ ТА ТЕОРЕТИЧНІ КОНЦЕПЦІЇ ГРОШОВО- КРЕДИТНОЇ (МОНЕТАРНОЇ) ПОЛІТИКИ

Грошово-кредитна (монетарна) політика — це сукупність форм і засобів державного впливу на пропозицію грошей (Мя) з метою забезпечення рівноваги між пропозицією грошей і попитом на них.

Головним завданням монетарної політики є визначення реального попиту на гроші з боку економічних агентів і забезпечення відповідної пропозиції грошей, яка б відповідала запланованому зростанню обсягу виробництва без загрози стабільності національної валюти та грошово- кредитного ринку в цілому, а також запобігала розвитку інфляції за рахунок монетарної складової.

Крім того, монетарна політика має вирішувати такі завдання:

поліпшувати структуру грошової маси;

розширювати сферу застосування безготівкових розрахунків;

забезпечувати зростання обсягів валютних резервів центрального банку (НБУ);

забезпечувати економічно обґрунтуваний рівень обмінного курсу національної грошової одиниці (гривні).

Теоретичною основою здійснення грошово-кредитної політики є кейнсіанська та монетаристська концепції, які по- різному визначають її дієвість, та механізми впливу на макроекономічну ситуацію.

Кейнсіанська та монетаристська концепції грошової політики

За кейнсіанською та монетаристською концепціями центральною проблемою грошової політики є маніпулювання грошовою пропозицією (Мв) з метою впливу на найважливіші макроекономічні параметри.

Згідно з кейнсіанською концепцією грошової політики:

грошова політика менш впливова, ніж бюджетно- податкова;

зміна грошової пропозиції (Мв) може впливати на сукупні витрати (АИ) опосередковано через зміну ставки процента (і);

існують певні обмеження впливу грошової пропозиції (Мв) на ставку процента (і), а ставки процента — на рівень інвестицій (/);

коливання грошової пропозиції (Мв) змінює ставку процента (і), яка визначає рівень інвестування, а інвестиції (/) як елемент сукупних витрат впливають на сукупний попит (Ай) і рівноважний обсяг виробництва (У).

Відповідно до монетаристської концепції грошової політики:

зростання грошової маси (М*) призводить до зростання темпів інфляції (Р);

зміна грошової пропозиції (Мв) безпосередньо впливає на сукупні витрати (АБ), бо за основу береться рівняння обмінум У = Р-у;

маніпулюючи грошовою масою, не можна вплинути на ставку процента;

головним засобом пожвавлення економіки має бути не стимулювання зростаючою грошовою пропозицією, а структурні зміни економіки, розширення виробничих можливостей.

Здійснення грошово-кредитної політики потребує певних засобів та інструментів впливу на екоиоміку (рис. 14.2).

Грошово-кредитна політика визначається урядом країни, але в життя запроваджується центральним банком, основні функціональні обов’язки якого буде розглянуто в наступному параграфі.

Інструменти

грошово-кредитної політики

За

характером впливу на економіку:

стимулювання

кредитної емісії

(кредитна

експансія);

стримування

кредитної емісії

(кредитна

ре стрикція)

<

>

За

характером параметрів:

кількісні

інструменти (впливають

на стан кредитних можливостей

комерційних банків);

якісні

інструменти (пряме

регулювання вартості банківських

кредитів)

За

формою впливу:

адміністративні

(пря мі) інструменти

(директиви, інструкції та інше,

мета яких — вплив на діяльність

кредитних установ);

ринкові

(непрямі) інструменти

(способи впливу центрального

банку на грошову пропозицію (М‘ч)

шляхом

формування певних умов на грошовому

ринку та ринку капіталів)

<

►

За

строками впливу:

короткострокові

інструменти,

за допомогою яких досягаються

проміжні цілі грошово-кредитної

політики;

довгострокові

інструменти

(діють від одного року і більше

з метою фінансової стабілізації

та сприяння довгостроковому

економічному зростанню)

Рис.

14.2. Класифікація грошово-кредитної

політики

ЦЕНТРАЛЬНИЙ БАНК ТА ЙОГО РОЛЬ

У ЗДІЙСНЕННІ ГРОШОВО-КРЕДИТНОЇ ПОЛІТИКИ

Як уже зазначалось, головним суб’єктом грошово-кредитної політики є центральний банк. Щоб зрозуміти, чому він є головним, необхідно розглянути функції, виконання яких на нього покладено законодавством країни. Розглянемо ці функції на прикладі НБУ.

Основні функції Національного банку України:

емісія готівки та організація грошового обігу;

функція “банку банків”;

функція “банкіра уряду”;

здійснення грошово-кредитної політики;

здійснення валютного регулювання;

забезпечення стабільності національної грошової одиниці;

забезпечення безперебійної роботи платіжної системи;

представлення інтересів України у взаєминах з центральними банками інших держав та міжнародними фінансовими установами.

Центральному банку належить виключне право введення в обіг (емісії) банкнот і монет. НБУ розробляє дизайн грошових знаків, встановлює номінали, визначає систему захисту, платіжні ознаки. Він встановлює правила введення в обіг, зберігання, перевезення, інкасації та вилучення готівки з обігу, визначає порядок ведення касових операцій для комерційних банків, підприємств та організацій.

Функція “банку банків” означає:

ЦБ є кредитором останньої інстанції для комерційних банків;

здійснення кредитування (рефінансування) комерційних банків з метою підтримки їх ліквідності шляхом надання ломбардних та стабілізаційних кредитів, проведення операцій РЕПО25.

Функція “банкіра уряду” полягає:

в збереженні коштів державного бюджету та позабюджетних фондів;

здійсненні розрахункового обслуговування центральних органів влади;

веденні рахунків Державного казначейства;

участі в обслуговуванні державного боргу шляхом розміщення державних цінних паперів, їх погашенні та виплаті процентів за борг;

фінансовому консультуванні уряду.

НБУ взаємодіє з Кабінетом Міністрів, проводить із ним консультації з питань грошово-кредитної та загальнодержавної економічної політики, якщо вона не суперечить забезпеченню стабільності національної грошової одиниці. Водночас НБУ забороняється надавати прямі кредити уряду як у національній, так і в іноземній валюті та фінансувати дефіцит державного бюджету.

НБУ не відповідає за зобов’язання органів державної влади, а останні не відповідають за зобов’язання НБУ, крім випадків, коли вони добровільно беруть на себе такі зобов’язання. Нерозподілені прибутки НБУ перераховуються Міністерству фінансів України, які використовуються для фінансування потреб держави.

НБУ здійснює свою діяльність самостійно, незалежно від органів державної влади. Він підзвітний Президенту та Верховній Раді України, які мають повноваження призначати та звільняти Голову НБУ та формувати Раду НБУ.

Голова НБУ інформує Президента і Верховну Раду про діяльність Національного банку та стан грошово-кредитного ринку держави.

Рада НБУ щорічно розробляє відповідно до програми соціально-економічного розвитку країни основні засади грошово-кредитної політики, подає їх на розгляд Верховній Раді та здійснює контроль за їх реалізацією.

Як орган валютного регулювання і контролю НБУ:

видає нормативні акти щодо ведення валютних операцій;

визначає структуру валютного ринку країни;

здійснює організацію торгівлі валютними цінностями;

видає ліцензії на здійснення операцій з валютними цінностями;

здійснює контроль за діяльністю банків та інших установ на валютному ринку.

Забезпечення стабільності національної грошової одиниці здійснюється шляхом:

проведення дисконтної та девізної політики;

запровадження (у разі необхідності) валютних обмежень;

формування золотовалютних резервів;

управління резервами тощо.

Забезпечення безперебійної роботи платіжної системи здійснюється шляхом:

встановлення правил, форм і стандартів розрахунків банків та інших юридичних і фізичних осіб;

створення та впровадження системи електронних платежів (СЕП);

організації та регламентації міжбанківських розрахунків через СЕП;

здійснення нагляду за платіжною системою;

реалізації програми розвитку національної системи масових електронних платежів.

Для того, щоб НБУ міг виконувати визначені законодавством функції, він повинен здійснювати відповідні операції.

Операції, які здійснює НБУ:

відкриття та ведення рахунків комерційних банків, Державного казначейства та міжнародних організацій;

емісія власних цінних паперів;

купівля-продаж державних цінних паперів на вторинному ринку з метою регулювання грошового обігу;

купівля та продаж іноземної валюти на фінансових ринках з метою регулювання курсу національної грошової одиниці;

купівля й продаж банківських металів, дорогоцінного каміння, пам’ятних та інвестиційних монет на внутрішньому та зовнішньому ринках без ліцензування та квотування;

отримання й погашення кредитів від МВФ;

операції з комерційними банками, за допомогою яких здійснюється державне регулювання грошового ринку тощо.

Ми розглянули основні функції центрального національного банку. Наступним кроком нашого пізнання має стати виявлення засобів прямого впливу центрального банку на грошово-кредитну політику держави.

ЗАСОБИ ПРЯМОГО ВПЛИВУ ЦЕНТРАЛЬНОГО БАНКУ НА ПРОПОЗИЦІЮ ГРОШЕЙ. ЕМІСІЙНА ПОЛІТИКА ДЕРЖАВИ. РІВЕНЬ МОНЕГИЗАЦІЇ. МУЛЬТИВАЛЮТНІСТЬ ЕКОНОМІКИ

Центральний банк здійснює монетарну (грошово-кредитну) політику шляхом прямого впливу на пропозицію грошей (емісія готівки; лімітування обсягів кредитів, які ЦБ надає уряду та комерційним банкам; пряме регулювання процентної ставки).

Розглянемо перший засіб прямого регулювання — емісійну політику держави.

Емісійна політика держави

Ми уже зазначали, що НБУ надається виключне право здійснювати емісію готівки. Основним видом готівкових кредитних грошей є банкноти. Кредитна природа банківських білетів зумовлена випуском їх в обіг шляхом банківського кредитування.

Монопольне право центрального банку здійснювати емісію банкнот є передумовою контролю за пропозицією готівки.

Особлива роль центрального банку в формуванні кредитних ресурсів є основою для контролю за пропозицією безготівкових грошей.

Вплив центрального банку на умови надання кредиту суттєво діє на обсяг попиту на гроші.

Емісія грошей, що мають кредитну природу, повинна здійснюватись під певне забезпечення, яким виступають боргові зобов’язання господарських агентів (комерційні векселі, банківські акцепти), боргові зобов’язання уряду, а також іноземна валюта.

Діють три канили емісії сучасних банкнот:

банківське кредитування економіки, яке забезпечує зв’язок грошового обігу з динамікою ВВП;

банківське кредитування уряду, коли емісія банкнот здійснюється для покриття дефіциту державного бюджету;

емісія банкнот під приріст офіційних золотовалютних резервів у країнах з активним платіжним балансом.

Стосовно безготівкової емісії необхідно зазначити, що її здійснюють не тільки центральні банки, а й комерційні. При цьому важливим є те, що кредитна емісія передує емісії готівки, оскільки сучасні банкноти забезпечуються активами ЦБ, основними статтями яких є валютні резерви, державні цінні папери та позики банківським установам. За цих умов регулювання грошового обігу в стосунках ЦБ з комерційними банками має вагоміший вплив на економіку, ніж власне емісія самої готівки. Іншими словами, емісійний процес в економіці визначається зрештою стосунками центрального банку з комерційними банками та урядом. І саме ці відносини є визначальними у регулюванні грошового обігу. З іншого боку, центральний банк, збільшуючи обсяг кредитів, виданих комерційним банкам і уряду, збільшує власні ресурси кредитування. Цим він відрізняється від комерційних банків, які, здійснюючи мультиплікацію банківських депозитів, наштовхуються на межу мультиплікативного процесу, зумовлену його тенденцією до згасання (див. тему 8).

Важливим показником забезпеченості обороту ВВП грошовою масою є коефіцієнт (рівень) монетизацїі. Він визначається як відношення величини грошового агрегату М% (високоліквідних грошей) до грошової оцінки ВВП, тобто:

де Кт — коефіцієнт монетизації ВВП у період і;

М2і — високоліквідні гроші в періоді V,

ВВПі — обсяг ВВП за період І.

Як стверджують деякі вітчизняні вчені, критерієм економічної безпеки для України як країни з трансформаційною економікою є рівень монетизації, що дорівнює 40 % ВВП26.

Так, коефіцієнт монетизації економіки України у 1991 р. становив 82 %, у 1992 р. — 50, 1993 р. — 32,5, 1994 р.

26,7, 1995 р. — 12,5, у 1996р. — 11, у 1997 р. — 13,4, 1998 р. — 14,9, 1999 р. — 17,1, 2000 р. — 18,5, 2001 р. —

2002 р. — 22,1, 2003 р. — 26,9, 2004 р. — 36,4, 2005 р.

43,8, 2006 р. — 48,2 %, тоді як у розвинених країнах світу цей показник коливається в межах 60—90 %, в Японії перевищує 100 %.

Наслідки низького рівня монетизації економіки:

загострення кризи неплатежів;

зростання частки бартерних операцій;

недотримання термінів сплати податків;

посилення доларизації економіки;

зростання частки тіньового сектору;

порушення строків виплати заробітної плати, пенсій, стипендій тощо.

Розглянемо коротко зміст та наслідки доларизації української економіки.

Це явище називають ще явищем мультивалютності, зміст якого полягає у тому, що громадяни значну частку своїх активів зберігають в іноземній валюті (переважно у доларах СІЛА або євро), а не у національних грошових одиницях.

Після здобуття незалежності (1991 р.) в Україні настав період макроекономічної нестабільності. Рівень мультива- лютності (частка іноземної валюти в загальному обсязі монетарної маси) становив на початку 1993 р. понад 20 %. Лібералізація цін, уніфікація обмінного курсу та різка девальвація української національної грошової одиниці стрімко збільшила цей показник у 1994 р. За останній квартал цього року він подвоївся і досяг 45 %.

У 1995 р. почалась макроекономічна стабілізація на основі обмінного курсу. Рівень мультивалютності зменшився до 25 %. Фінансова криза 1998 р. зумовила зростання цього показника.

Макроекономічна стабілізація з початку 2000 р. сприяла зниженню рівня мультивалютності. Так, доларизація банківських кредитів зменшилась за цей період з 51,5 до 42 % і на початок 2003 р. становила 42 %. Простежується тенденція збільшення обсягу продажу населенням доларів, ніж їх купівлі.

Доларизація, як і будь-яке явище, має різнобічний вплив на економіку. З одного боку, зберігання населенням грошей у доларах США чи німецьких марках давало можливість громадянам України захистити свої заощадження від знецінення. У цьому плані доларизацію можна оцінити як явище позитивне з огляду на інтереси населення, яке мало можливість вільно (без перешкод) обирати для себе спосіб і форму зберігання заощаджених доходів. З іншого боку, доларизація справляє досить значний негативний вплив на економіку.

Негативні наслідки доларизацїі:

обмеження можливості привласнення державою національного емісійного доходу. Як стверджує М.А. Швайка, на друкування 1 тис. 100-доларових банкнот Сполучені Штати Америки витрачають 25 дол. США, а власники цих банкнот купують в Україні товарів на 100 тис. дол. США;

знецінення національної валюти. Адже дві паперові валюти (національна та іноземна), які мають різну стійкість, не можуть функціонувати як рівноправні. Менш стійка валюта витісняється більш стійкою, роблячи більш стійку (іноземну) валюту ще стійкішою. Це робить попит

на долари завищеним, а на національну валюту — заниженим, що спричиняє її знецінення;

посилення залежності національної економічної політики держави від фінансових міжнародних організацій, зокрема від МВФ. Страхуючи свої заощадження від знецінення шляхом збереження їх у доларах, населення вилучає їх як зі сфери споживчої, так і зі сфери інвестиційної. Не повертаються вони і в банк. Для того, щоб застерегти національну валюту від подальшого знецінення, НБУ змушений брати кредити в МВФ;

доларизація збільшує ризиковість середовища, в якому здійснюється грошово-кредитна політика. Пояснюється це тим, що на грошовий попит всередині національної економіки (за цих умов) діють світові процентні ставки, зміна стійкості іноземних валют та інші параметри, на які національна політика впливати не може. Остання обставина, в свою чергу, впливає на цінову стабільність та стабільність обмінного курсу доларизованої країни;

розширення та зміцнення тіньового сектору економіки. Причиною є те, що органи влади не мають повного контролю за обігом іноземної валюти і не можуть точно визначити її обсяг. Ця обставина широко використовується тіньовим сектором, для якого іноземна валюта у формі готівки є важливим інструментом його існування.

Є й інші форми впливу доларизації (мультивалютності) на економіку, на яких ми не будемо зараз зупинятися. Але перш ніж закінчити висвітлення питання, слід зазначити, що доларизація не є наслідком тільки низького рівня мо- нетизації. Вона є наслідком багатьох чинників грошово- кредитної політики і відчуває на собі вплив рівня інфляції, очікувань (оптимістичних чи песимістичних), рівня доступності перетворення безготівкових грошей у готівку і т. ін.

Ми розглянули тільки один із засобів прямого впливу на економіку монетарної політики.

Пряме регулювання процентної ставки та пряме лімітування кредитів застосовують тільки у короткостроковому періоді. Ці заходи дають змогу швидко відреа- гувати на порушення рівноваги на грошовому ринку, але якщо пряме втручання триває довго, воно згубно впливає на економіку, спотворюючи конкурентні відносини та структуру кредитного ринку. Тому об’єктом подальшої уваги мають стати засоби непрямого (опосередкованого) впливу центрального банку на економіку, які за своєю природою властиві ринковій економіці.

ОПОСЕРЕДКОВАНІ ЗАСОБИ ГРОШОВО- КРЕДИТНОЇ ПОЛІТИКИ

До інструментів опосередкованого впливу відносять:

операції на відкритому ринку;

регулювання облікової процентної ставки на позики;

регулювання банківських резервів.

Розглянемо ретельніше кожний із них.

Операції на відкритому ринку

Це гнучкий інструмент, який виявляється в продажу чи купівлі центральним банком цінних паперів на “відкритому ринку” у комерційних банків, фірм або населення. Він застосовується для проведення експансійної (купівля) чи рестрикційної (продаж) грошової політики.

Метою кредитної експансії є збільшення зайнятості і піднесення виробництва шляхом збільшення пропозиції грошей (Мя). Кредитна рестрикція застосовується з метою запобігти економічній кризі та знизити темпи інфляції шляхом обмеження пропозиції грошей (Мв).

Отже, купуючи чи продаючи державні цінні папери, центральний банк може здійснювати вплив на обсяг грошової маси. Так, продаючи комерційним банкам, фірмам або населенню цінні державні папери, центральний банк вилучає з обігу гроші, зменшуючи надлишкові резерви комерційних банків та депозити фірм і домогосподарств, що, в свою чергу, мультиплікативно впливає на зменшення пропозиції грошей (Мв).

Викуповуючи державні цінні папери у названих вище суб’єктів, центральний банк збільшує надлишкові резерви комерційних банків та депозити фірм і домогосподарств, які, в свою чергу, мультиплікативно впливають на збільшення пропозиції грошей.

Що спонукає центральний банк продавати економічним суб’єктам цінні державні папери та викуповувати їх у економічних суб’єктів?

По-перше, спонукою до продажу цінних паперів центральним банком є потреба в обслуговуванні державного боргу, пов’язаного з тривалим дефіцитом державного бюджету. Емісія боргових зобов’язань у цьому випадку є способом фінансування дефіциту державного бюджету та обслуговування державного боргу.

По-друге, навіть за умови бездефіцитного бюджету, якщо наявний розрив у часі між надходженнями до бюджету та витратами з нього, виникає потреба у продажу центральним банком державних цінних паперів.

По-третє, потреба у продажу державних цінних паперів виникає у разі необхідності вилучення частини надлишкової грошової маси з обігу.

Спонукою до викупу державних цінних паперів центральним банком є потреба впливу на збільшення пропозиції грошей в обігу.

Спонукою до купівлі-продажу цінних паперів комерційними банками, фірмами та домогосподарствами є співвідношення між ціною облігацій та рівнем процентної ставки за облігаціями.

Наприклад, продаж центральним банком державних облігацій збільшує їх пропозицію, що зменшує ціну облігацій і підвищує процентну ставку за облігаціями27. Це спонукає комерційні банки та інших суб’єктів купувати облігації державної позики. Якщо ж центральний банк скуповує державні облігації, попит на них зростає. Зростає, відповідно, їх ціна, а процентна ставка зменшується. Це спонукає комерційні банки, фірми та домогосподарства продавати їх центральному банкові.

Залежно від того, що спонукає центральний банк здійснювати операції з державними цінними паперами на відкритому ринку, виділяють захисні та динамічні операції.

Захисні операції покликані не допустити або швидко усунути небажані зміни в структурі банківських резервів. Прикладом таких операцій є угоди, за якими центральний банк продає (купує) цінні папери за умови, що покупець (продавець) за короткий проміжок часу продасть (викупить) їх назад центральному банкові.

Динамічні операцїі мають забезпечити стабільність функціонування економічної системи або сприяти економічному зростанню. Ці операції змінюють пропозицію грошей в економіці. Вони передбачають купівлю чи продаж цінних паперів на тривалий період з негайною їх оплатою. Наприклад, в Україні державні облігації, що перебувають в обігу, мають різний термін обігу: до 91, 182, 273, 365 днів; до 5 років та понад 5 років. На 1 вересня 2003 р. їх вартісна оцінка (за цінами придбання) становила близько 10 млрд грн.

Регулювання облікової ставки

Облікова (дисконтна) ставка — процентна ставка, за якою центральний банк надає позики комерційним банкам.

"Політика облікової” ставки — використовується для впливу на кредитну активність комерційних банків і виявляється у змінах облікової ставки відповідно до кон’юнктурних коливань економіки.

Позики, які комерційні банки отримують у центральному банку, називають дисконтними позиками.

Метою дисконтних позик є:

а) підтримання рівня ліквідності банків у період важкого фінансового становища;

б) підтримання резервів комерційних банків на необхідному рівні.

Як правило, заставою дисконтних позик є державні цінні папери комерційних банків.

Якщо центральний банк зменшує облікову ставку, то це впливає на розширення кредитів усієї банківської системи, і навпаки, збільшення облікової ставки зумовлює зменшення (згортання) кредитів.

Порівнюючи цей інструмент грошово-кредитної політики з попереднім, можна помітити, що зменшення облікової ставки діє подібно до викупу центральним банком державних цінних паперів, а збільшення облікових ставок — подібно до продажу центральним банком цінних паперів.

Водночас необхідно зазначити, що вплив політики облікової ставки на розширення (згортання) кредиту передбачити значно важче, ніж вплив операцій з цінними паперами на відкритому ринку. Пояснюється це тим, що на обсяг запозичень комерційних банків у центрального банку впливає не тільки рівень облікової ставки, а й рівень ставки позикового процента із альтернативних джерел (міжбанків- ських кредитів тощо).

Вплив політики облікової ставки на кон’юнктурні коливання економіки

Виходячи з того, що розширення кредиту означає розширення виробництва, і навпаки, політика облікової ставки має спрямовуватись на обмеження кредиту в умовах, що ведуть до буму, і сприяти розширенню кредиту в умовах депресії. Тобто, в депресивній економіці облікова ставка має зменшуватись, а в умовах буму (або його загрози) — зростати.

Насправді зв’язок наведених вище процесів дещо складніший. Справа в тому, що ринкова ставка позикового процента за позиками значно чутливіша до кон’юнктурних ко- ливань економіки. Вона значно швидше на них реагує. І тому часто можна констатувати, що облікова ставка центрального банку в останню чергу реагує на ці коливання. Це означає, що в період економічного зростання облікова ставка зростає значно пізніше, а в період економічних спадів вона значно пізніше знижується, ніж ринкові норми процента. Це свідчить про те, що вплив облікової ставки на попит на гроші та на економіку в цілому мало прогнозований.

Політика обов’язкових банківських резервів

Резервування частини депозитів комерційних банків у центральному банку називають частковим резервним покриттям.

Банківська система з частковим покриттям склалася в XIX ст. Стверджують, що первісно існувала система повного (100-процентного) покриття, тобто банк усі депозити зберігав як резерви. Така система була сформована “золотих справ майстрами”, які й зберігали дорогоцінні метали, необхідні для їхнього ремесла, а з часом приймали на зберігання золото інших власників за певну плату. Це золото спочатку не використовувалось ніяк, просто зберігалось. Це і була 100-процентна резервна банківська система.

З часом “золотих справ майстри” звернули увагу на те, що багато золотих монет залишались без руху досить довго. Незначна кількість клієнтів щодня з’являлась до них з метою забрати свої монети. Але водночас приходили нові клієнти і віддавали гроші на зберігання. Відтік приблизно дорівнював притоку. І майстри “золотих справ” вирішили частину цих монет, що знаходились у них на зберіганні, надавати в позику за певну плату тим, хто пред’являв на них попит. Позику надавали під розписку про повернення в певний строк за певну плату. Так були започатковані банки з частковим резервним покриттям.

Обов’язкові банківські резерви — найбільш жорсткий інструмент грошово-кредитної політики. Його використовують як засіб, що забезпечує швидке стиснення чи розширення кредитної маси в економічній системі.

Вплив на пропозицію грошей та макроекономічну ситуацію здійснюється шляхом маніпуляції нормою банківських резервів, які комерційні банки зобов’язані зберігати на рахунках у центральному банку.

Із теми 8 ми знаємо, що центральний банк впливає на пропозицію грошей через маніпуляції з нормою обов’язкових банківських резервів двояко:

а) шляхом зміни обсягу надлишкових резервів комерційних банків;

б) шляхом зміни величини грошового мультиплікато-

![]()

Наприклад, зміна норми банківських резервів28 з 10 до 20 % зменшить на 10 % (20 % - 10 %) кредитні ресурси комерційних банків. Водночас грошовий мультиплікатор

також

зменшиться з 10![]()

Це означає, що якщо система комерційних банків мала 10 000 ум. гр. од. депозитів, то при 10-процентній нормі обов’язкових банківських резервів її кредитні ресурси бу-

дуть дорівнювати 9000 ум. гр. од. ^10 000 - Ю000| г а

з урахуванням мультиплікатора максимальна кількість грошей, які можуть запропонувати комерційні банки, буде становити 90 000 ум. гр. од. (9000 • 10).

При 20-процентній нормі обов’язкових банківських резервів кредитний ресурс комерційних банків зменшиться

до 8000 ум. гр. од. (ю 000 - ^0015 а з урахуванням

мультиплікатора, який уже буде вдвічі меншим (т = ~Г = ®),

кількість грошей, які комерційні банки зможуть запропонувати як кредитний ресурс, становитиме 40 000 ум. гр. од. (8000 • 5).

Якщо ж норма обов’язкових банківських резервів буде зменшуватись, спостерігатиметься зворотний вплив, тобто пропозиція грошей зросте і внаслідок збільшення надлишкових резервів комерційних банків, і внаслідок дії мультиплікатора у бік зростання.

Як свідчить наведений нами умовний приклад, вплив норми резервування на пропозицію грошей досить сильний. У цьому криється небезпека різких і частих коливань нормативе обов’язкових банківських резервів. Адже для того, щоб система комерційних банків була здатна виконувати високі резервні вимоги, вона б мусила мати значну частку власних резервів, які вилучаються із кредитних ресурсів. Це б мало негативний вплив як на фінансовий стан самих банків, так і на економіку в цілому з причини обмеження кредитних ресурсів.

З огляду на все сказане вище, можна зробити висновок, що найпоширенішим і найдієвішим засобом впливу на економіку є операції на відкритому ринку. Вони не мають різкого негативного впливу на ефективність роботи банків, легко контролюються центральним банком і результат дії цього засобу виявляється дуже швидко.

ПЕРЕДАВАЛЬНИЙ МЕХАНІЗМ ГРОШОВО- КРЕДИТНОЇ ПОЛІТИКИ

У попередніх параграфах ми розглянули прямі та непрямі засоби впливу монетарної політики на економіку. У цьому параграфі розглянемо різні варіанти монетарного впливу на економіку, які поєднують прямі та непрямі засоби, залежно від співвідношення поточних і перспективних цілей, від конкретної економічної ситуації в країні, від причин, що зумовили порушення рівноваги на грошовому ринку, тощо.

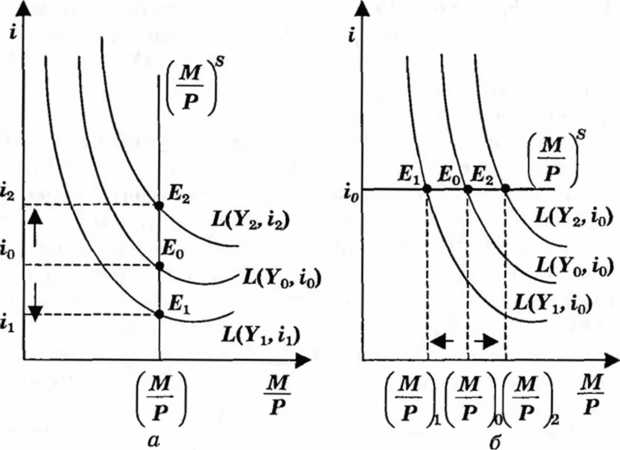

Центральний банк може здійснювати жорстку або гнучку монетарну політику (рис. 14.3).

Жорстка монетарна політика — це політика підтримання на певному рівні грошової маси.

Гнучка монетарна політика — це політика підтримання певного рівня процентних ставок.

Жорсткій монетарній політиці відповідає вертикальна крива пропозиції грошей, що проходить через точку, якій відповідає обсяг запланованого (цільового) показника грошової маси.

Гнучкій грошово-кредитній політиці відповідає горизонтальна крива пропозиції грошей, яка проходить на рівні запланованої величини процентної ставки.

Проміжному варіанту грошово-кредитної політики відповідає висхідна крива пропозиції грошової маси.

На рис. 14.3, а графічно представлена ситуація, за якої центральний банк проводить жорстку монетарну політику, спрямовану на стабілізацію пропозиції грошей

Початкова рівновага попиту на гроші та пропозиції їх позначена точкою Ео. Якщо за незмінної пропозиції грошей 572

Рис. 14.3. Варіанти грошово-кредитної політики

попит на гроші зменшиться, точка рівноваги зміститься

з точки Ео в точку Е\. Це призведе до зменшення процентної ставки від і0 до іг■ Якщо ж спостерігатиметься зростання попиту на гроші від £(У(), іо) до Ь(У2, іг), то рівновага зміститься з точки Ео в точку Е2. Внаслідок цього процентна ставка теж зросте від і0 до іг-

Із цієї моделі рівноваги на грошовому ринку випливає, що стабілізувати пропозицію грошей і процентні ставки водночас неможливо. Стабілізація пропозиції грошей автоматично зумовлює коливання процентної ставки.

На рис. 14.3, б графічно представлена ситуація, коли центральний банк намагається стабілізувати процентну ставку (іо). Нехай спочатку рівновазі на грошовому ринку відповідала точка Ео. При зменшенні попиту на гроші крива Ь(У0, іо) змістилась до Ь(Уі, іо), а точка рівноваги перемістилась З ТОЧКИ Ео в точку Еі, що зумовило зменшення

м)

р

м

р

Якщо

ж попит на

до

о

пропозиції

грошей з

гроші зросте від £(Уо, іо) до ЦУ2, іг), точка рівноваги переміститься з точки Ео в точку £2, це зумовить зростання про-

„ . (М)

позиції грошей ВІД — ДО 1 1

Р іо Д І Р V

Отже, стабілізація процентної ставки автоматично зумовлює зміну обсягу пропозиції грошей. Це ще раз доводить твердження, що центральний банк не може водночас стабілізувати і пропозицію грошей, і процентну ставку.

(м\

(

МЛ

пропозиції

грошей від

І7ІДО

На

рис. 14.3, в

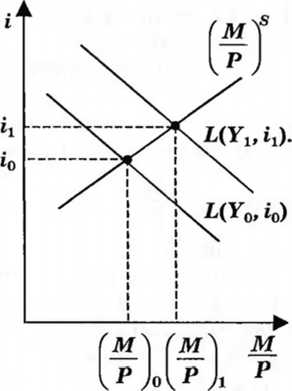

представлена ситуація, коли центральний

банк здійснює проміжний варіант

грошово-кредитної політики. У

цьому випадку наявні й зміни попиту на

гроші, й зміни пропозиції грошей. Як

видно із рисунка, зі зменшенням

попиту на гроші крива Ь(Уц,

іо)

переходить у криву ЦУі,

іх). В результаті точка рівноваги

зміщується з точки Е0

в точку Еі,

внаслідок чого зменшуються і обсяги

і процентні ставки (від іо до іі). І навпаки, зростання попиту на гроші (від 574

£(У0, £о) до ИУі, і0) зумовлює зміщення точки рівноваги з точки Ео в точку внаслідок чого зростає і обсяг запро-

(

МЛ ( М

,Р)

о Д°

I

Р

.

понованих грошей від

, і процентна ставці

ка від і0 до і2-

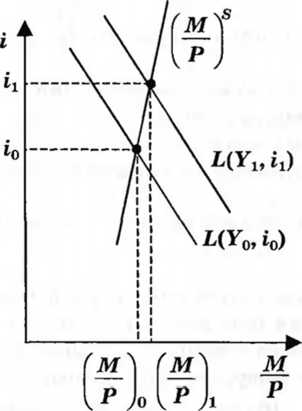

На рис. 14.3, г графічно представлена ситуація, коли відбуваються зміни і в попиті на гроші, і в пропозиції грошей. Нехай центральний банк намагається стабілізувати процентну ставку на рівні і0. Спонукою до такої мети є те, що високі процентні ставки негативно впливають на схильність до інвестицій, а з урахуванням дії мультиплікатора

й на всю економіку в цілому. Нехай очікуваній рівновазі відповідає точка Е0, яка є точкою перетину кривих

\МЛ

•ЦУ(ь *о) та ^“р" j • Якщо відбудуться зміни в обсягах виробництва або ж у рівні цін, то крива попиту на гроші зміститься. Якщо ж це зміщення відбудеться ліворуч до ЦУі» м). то процентна ставка стане нижчою від і0, вона буде дорівнювати іі.

Зменшення процентної ставки зумовить зростання цін на облігації. Для того, щоб стабілізувати ставку на попередньому рівні (і0) центральному банку доведеться продавати облігації до тих пір, поки пропозиція грошей не змен-

( М'

за

якої процентна ставка підніметься до

V *

/0 у точці Е\.

Якщо ж крива попиту на гроші зміститься праворуч до ^(Уг, іг)> що зумовить зростання процентної ставки до і2, то центральний банк, метою якого є стабілізація процентних ставок, змушений буде викуповувати цінні папери (облігації) до тих пір, поки пропозиція грошей не досягне рівня

мЛ

“ , а процентна ставка не знизиться до іо у точці Е2.

Р /2

Вибір варіантів грошово-кредитної політики значною мірою залежить від причин, що зумовили зміну обсягу по

питу на гроші. Якщо, приміром, зростання попиту на гроші спричинене інфляційними процесами, прийнятнішою є

(м в

жорстка політика стабілізації грошової маси (крива —-

■*

матиме вертикальний або висхідний крутий нахил). Якщо зміни у попиті на гроші обумовлені змінами у швидкості руху грошей, перевагу матиме політика стабілізації процентних ставок. За цих умов крива буде горизонтальною або матиме вигляд пологої висхідної.

Залежно від кута нахилу кривої зміна попиту на гроші буде більшою мірою впливати на грошову масу чи на процентну ставку (рис. 14.4).

Залежно

від характеру впливу на такі економічні

змінні, як обсяг національного виробництва,

рівень безробіття та рівень інфляції,

розрізняють стимулюючу

та обмежувальну

(стримуючу) монетарну політику.

Залежно

від характеру впливу на такі економічні

змінні, як обсяг національного виробництва,

рівень безробіття та рівень інфляції,

розрізняють стимулюючу

та обмежувальну

(стримуючу) монетарну політику.

а

Рис.

14.4. Зміна попиту на гроші:

а

— переважно жорстка монетарна політика;

б

— переважно гнучка монетарна політика

Монетарна політика, спрямована на обмеження зростання рівня цін в економіці, називається політикою “дорогих грошей”. Цю політику центральний банк здійснює таким шляхом:

продає цінні папери на відкритому ринку;

збільшує облікову ставку;

збільшує норму обов’язкових банківських резервів.

Таким чином у комерційних банків зменшуються надлишкові резерви, знижується величина грошового мультиплікатора, а відповідно скорочується і пропозиція грошей, що є обмежувачем для зростання цін. За цих умов крива

(£) або вертикальна, або така, що наближається до вер- тикальної.

Політику, спрямовану на зростання реальних обсягів національного виробництва та рівня зайнятості, називають стимулюючою монетарною політикою, або політикою “дешевих грошей”.

Збільшення запропонованих центральним банком грошей здійснюється шляхом:

викупу державних цінних паперів на відкритому ринку;

зниження облікової ставки;

зменшення норми обов’язкових банківських резервів.

За

таких умов крива

тальною.

577

Мпкроекономіка

ніше опосередкований вплив грошово-кредитної політики на економіку.

Нехай центральний банк через монетарну політику прагне вплинути на обсяг національного виробництва у напрямку його зростання. Для цього центральний банк повинен

![]()

збільшити обсяг реальної пропозиції грошей . Такий

крок центрального банку зумовить зменшення процентної ставки на грошовому ринку. Низькі процентні ставки сприяють інвестиційній активності, що зумовить мультипліка- тивне зростання сукупних витрат і, зрештою, зростання обсягів національного виробництва і доходу.

У загальному вигляді цей процес можна зобразити так:

![]()

Якщо детальніше розглянути цю проблему, то ми побачимо, що зміна процентних ставок вплине на величину валютного курсу. Останній, у свою чергу, вплине на сукупні витрати. Але ці питання ми розглянемо у темі 16.

Тепер важливо зазначити, що зміна процентних ставок вплине на зміну сукупних витрат і через ефект багатства.

При здійсненні грошово-кредитної політики важливо враховувати коефіцієнт еластичності попиту на гроші за процентною ставкою, або, інакше кажучи, крутизну кривої попиту на гроші (рис. 14.4).

Необхідно зазначити, що певні збої в будь-якій ланці ринкових змінних, якими у нашому прикладі є процентні ставки, обсяг інвестиційного попиту, величина сукупного попиту, отже, сукупних витрат, мультиплікатор інвестицій та мультиплікатор процентної ставки тощо, можуть звести нанівець вплив грошово-кредитної політики або суттєво зменшити її позитивний результат.

Досягнення бажаного результату в економіці через механізм грошово-кредитної політики ускладнюється тим, що впливаючи на одні макроекономічні показники, автоматично змінюються інші. Прикладом можуть слугувати обсяг запропонованих грошей і процентна ставка. Так, якщо центральний банк хоче стабілізувати процентну ставку з метою стимулюючого впливу на інвестиційний процес та економічне зростання, то в ході саморозвитку економічної системи вірогідна така ситуація: зростання ВВП зумовить збільшення попиту на гроші. Якщо кількість запропоно

'М*

залишити незмінною, то процентна

ставка зростатиме. Для того, щоб її утримати на попередньому рівні, центральний банк змушений буде збільшити пропозицію грошей. Така дія центрального банку створить додаткові стимули для зростання ВВП, але вона включає в себе інфляційну компоненту.

Вплив монетарної політики на реальний сектор економіки здійснюється через зміну відносних цін на фінансові й реальні активи.

Взаємозв’язок грошової маси (М) і курсової вартості цінних паперів (Р8) неокласики і кейнсіанці пояснюють по- різному.

На думку неокласиків, зростання пропозиції грошей (Т.М5) зумовлює збільшення запасу грошових касових залишків який суб’єкти економіки намагаються ви

тратити на придбання акцій. Зростання попиту на акції зумовлює підвищення їх ціни.

Кейнсіанці вважають, що зростання пропозиції грошей (Тмв) зумовлює зниження процентної ставки (-іі)і а Це зумовлює підвищення курсової вартості облігацій (Тр,^. Як результат, облігації стають менш привабливими для інвестування, ніж акції. Остання обставина зумовлює зростання попиту на акції, що сприяє підвищенню цін на них.

Не зважаючи на розбіжність думок неокласиків і кейн- сіанців, і ті, й інші роблять висновок: збільшення пропозиції грошей спричиняє зростання курсової вартості цінних паперів.

ваних грошей

Згодом зміна пропозиції грошей впливає на вартість і реальних активів (майно та земля (Рг)). Наслідком зміни цін цих активів є два ефекти: ефект багатства та ефект, що пояснюється за допомогою д-теорії Тобіна.

Ефект багатства, на відміну від ефекту доходу, ґрунтується на тому, що зміна ринкової вартості активів (фінансових і реальних) впливає на багатство, але за методикою системи національних рахунків (СНР) не враховується як дохід, оскільки відображає перерозподільчі відносини (див. тему 3).

Ефект багатства пов’язаний з впливом процентної ставки на ціну акцій та облігацій.

Ефект багатства можна представити таким чином:

Тмя => іі => Т/ => Тр5; Трг => Ти' => Тс => Ту,

де Тм* — зростання грошової маси;

і і — зниження процентної ставки;

ТР* ; ТРГ — зростання вартості цінних паперів (Р$) та вартості землі та майна (Рг);

ТЖ — зростання багатства домогосподарств;

ТС — зростання поточного споживання;

Ту — зростання реального обсягу виробництва і доходу.

(^-теорія інвестицій Тобіна

Ця теорія пов’язує інвестиційні витрати фірми коефіцієнтом д, який показує відношення ринкової вартості фірми на фондовому ринку до її відновної вартості.

Якщо значення коефіцієнта д високе (більше одиниці), то це означає, що вартість інвестиційних товарів є нижчою, ніж ринкова вартість фірми,. За цих умов підприємства, які залучають капітал шляхом випуску акцій, можуть купувати більше інвестиційних товарів. Отже, зростання курсової вартості акцій (Р$) сприяє інвестиційному процесу внаслідок зростання значення коефіцієнта д.

Вплив інвестиційних витрат на обсяг національного виробництва і доходу в теорії Тобіна можна зобразити таким чином:

Тлі5 її Тр8 => Ту.

Ця теорія поширюється не тільки ка капітал підприємства, а й на споруди, будівлі, житлове будівництво тощо. Це означає, що підвищення цін на землю та майно (Рг) внаслідок грошової експансії зумовлює зростання коефіцієнта д, що, в свою чергу, спричиняє збільшення витрат на будівицтво споруд і житла, що, зрештою, спричиняє зростання обсягу виробництва і доходу, тобто

Тм8 => 4і => ТР8; Трг => Тд => Т/ =5» Ту.

Слід зазначити, що стосовно України ні ефект багатства, ні <?-теорія Тобіна не спрацьовують. Пояснюється це надто низькою капіталізацією вітчизняного фондового ринку (2—3 % ВВП), зародковим станом ринку землі та іншої нерухомості.

Важливо пригадати з теми 8, що на пропозицію грошей впливають не тільки процент, норма обов’язкового резервування та операції на відкритому ринку, а й співвідношен-

ґ Г* \

ня

готівки і депозитів

Б

ні уряд не мають безпосереднього впливу. А це співвідношення впливає на мультиплікацію банківських депозитів і кредитів.

Часові лаги, особливо зовнішні, також ускладнюють можливість вчасно відреагувати інструментами грошово-кредитної політики на макроекономічну ситуацію. Так, наприклад, стимулюючи економічне зростання через політику “дешевих” грошей, центральний банк може із запізненням відреагувати на пожвавлення ділової активності, що призведе до інфляційних процесів у економіці.

Ефективність грошово-кредитної політики значною мірою визначається довірою до політики центрального банку та ступенем незалежності центрального банку від уряду (див. про індекс економічної свободи (ІЕС), тема 3). Так, застосування механізму таргетування інфляції, тобто публічного проголошення середньо- і довгострокового цільового орієнтира динаміки індексу цін із зобов’язанням його дотримання дає змогу суб’єктам економіки формувати раціональнішу господарську поведінку, ніж за умов недовіри та невизначеності.

Отже, можна зробити висновки, що: по-перше, ефективність монетарної політики, з причини значних опосередкованих передавальних механізмів оцінити досить важко; по-друге, монетарна політика у короткостроковому періоді може відчутно впливати на економіку, але в довгостроковому періоді зміна пропозиції грошей впливає на рівень цін та номінальний обсяг виробництва і не впливає на реальний його обсяг.

14.8. ГРОШОВО-КРЕДИТНА ПОЛІТИКА В УКРАЇНІ: ПРОБЛЕМИ І ПЕРСПЕКТИВИ

Розуміння змісту, завдань та результативності грошово-кредитної політики в незалежній Україні вимагають поділу її на певні етапи.

Перший етап (1992—1996 рр.) — створення грошової системи на основі запровадження в обіг українського карбованця та підготовка до введення національної валюти.

Головне завдання цього періоду — стабілізація карбованця та подолання інфляції. Макроекопомічні умови: рівень інфляції в 1992 р. — понад 2000 %, а в 1993 р. — понад 10 000 % річних; обсяг реального ВВП у 1991 р. становили 90,1 %, а в 1994 р. — 77,1 % порівняно з 1990 р.

Монетарна політика цього періоду була спрямована на емісійну підтримку економічної системи без докорінної структурної перебудови.

Жорстка монетарна політика Центрального банку Російської Федерації змусила ввести в безготівковий обіг український карбованець та створити на його основі національну грошову систему України. Найважливішою причиною такого кроку можна вважати запровадження Росією з 1 липня 1992 р. розрахунків за взаємні поставки через єдині кореспондентські рахунки центральних банків республік колишнього Радянського Союзу. Цим самим було порушено єдність рублевого простору, що вимагало негайного проведення Україною реформи грошової системи. У листопаді 1992 р. Національний банк України ввів перехідну національну валюту — карбованець (в готівковому обігу — купон).

Здобутки цього періоду:

НБУ самостійно регулює емісію і грошові потоки;

задоволення потреб економіки в готівці.

Негативні наслідки:

відсутність належного юридичного статусу купона, зумовлена:

наявністю паралельних грошей (купонів і карбованців);

дефіцитом товарного покриття;

посиленням інфляційних процесів;

м’яка монетарна політика зумовила швидке знецінення купоно-карбованця відносно рубля та інших валют. Тільки за 1992 р. він знецінився в 6 разів;

відсутність валютного ринку;

тільки за 1993 р. НБУ здійснив первинну кредитну емісію в сумі 25 трлн крб. Причиною такої емісії вважають зростання в 56 разів цін на імпортовану нафту та підвищення цін на інші енергоносії;

із 25 трлн крб на кредитування комерційних банків (КБ) було витрачено 11,2 трлн, а на кредитування уряду

13.8 трлн крб.

Перед НБУ постало завдання скоротити темпи нарощування пропозиції грошової маси. Це негативно впливало на ліквідність КБ в умовах зростання цін. НБУ змушений був піти на абсолютне обмеження обсягів кредитування банків.

У цей момент була створена Українська міжбанківська валютна біржа, функціонування якої дуже швидко опинилось під загрозою у зв’язку з рішенням Кабінету Міністрів про обов’язковий продаж за курсом НБУ через Промінвест 50 % валютних надходжень для забезпечення розрахунків за енергоносії та інший критичний імпорт, а також у зв’язку з рішенням ВР України про чергову емісію для покриття потреб сільського господарства.

Зумовлене такими діями падіння курсу карбованця змусило уряд запровадити фіксований курс українського карбованця для обов’язкового продажу валюти, а потім він поширився і на необов’язковий продаж. Це означало припинення ринкового курсоутворення. За 1993 р. офіційний курс карбованця стосовно конвертованих валют знизився майже в 20 разів.

З 1994 р. НБУ починає здійснювати рестрикційну монетарну політику. Темп зростання грошової маси уповільнився втричі порівняно з 1993 р., а рівень інфляції знизився відповідно в 20 разів. Вперше за 4 роки темп інфляції виявився нижчим, ніж темпи зростання грошової маси. Це було свідченням зростання попиту на національні гроші.

Цей період характеризувався глибокою кризовою ситуацією: ВВП скоротився на 23 % порівняно з 17 % в 1993 р. Уряд для покриття дефіциту державного бюджету за 1994 р. використав понад 132 трлн крб кредитів Національного банку України. Це і стало головним джерелом інфляції.

В умовах глибокої кризи виробництва НБУ починає вживати антиінфляційних заходів:

з середини 1994 р. запроваджуються кредитні аукціони;

процентні ставки визначались виходячи з існуючого рівня інфляції та стану грошово-кредитного ринку (тільки впродовж року облікова ставка змінювалась п’ять разів і була вищою від середньої ставки комерційних банків).

На валютному ринку України ситуація виявилась загрозливою і свідчила про негативний результат урядового регулювання. Фіксований офіційний курс карбованця до долара США майже в 3,5 раза перевищував ринковий. Щоб зменшити витрати, зумовлені розбіжностями у курсах валют, починають поширюватись бартерні операції у зовнішньоекономічній діяльності.

Щоб стабілізувати ситуацію, НБУ, по-перше, запроваджує у жовтні 1994 р. уніфікований курс валюти, який визначався результатами торгів на Українській міжбанківській валютній біржі (УМВБ), яка відновила свою роботу. По-друге, припиняє рух іноземної валюти у готівковому обігу (з листопада не видаються ліцензії на здійснення торгівлі з оплатою в іноземній валюті).

Починаючи з 1994 р. монетарна політика НБУ підпорядковується цілям макроекономічної стабілізації. Уповільнюються темпи зростання грошової маси та інфляції.

З 1995 р. НБУ припиняє надання кредитів банкам для суб’єктів господарювання та пільгового кредитування. Ці заходи НБУ та проведення урядом структурних реформ у формі лібералізації цін та торгівлі, приватизації дрібних підприємств тощо зумовили появу деяких позитивних тенденцій:

загальмувались темпи падіння виробництва (темпи падіння ВВП склали 12,2 %, що вдвічі менше показника попереднього року);

темпи зростання цін знизились з 501 до 282 % ;

поліпшився фінансовий стан країни. Дефіцит зведеного бюджету не перевищував визначених планом 7,3 % ВВП;

покриття частини дефіциту держбюджету здійснювалось за рахунок неемісійних джерел. Було продано державних цінних паперів на 30,4 трлн крб. Кредити НБУ у фінансуванні дефіциту становили 75 %, а зовнішні джерела — 20 %.

У 1996 р. з’явилась тенденція до уповільнення темпів зниження виробництва, яке становило 10 %. Зменшилась інфляція, стабілізувався курс карбованця до іноземних валют.

Запровадження ринкових методів регулювання економіки — перехід до покриття дефіциту державного бюджету переважно шляхом продажу державних цінних паперів; лібералізація зовнішньоекономічної діяльності, що сприяло поліпшенню платіжного балансу; підтримання додатного реального рівня облікової ставки та процентних ставок за депозитами і кредитами КБ, що сприяло залученню й зберіганню заощаджень у банках, — створили підґрунтя для переходу до наступного етапу грошової реформи у вересні 1996 р.

Другий етап (вересень 1996 р. — кінець 1998 р.) пов’язують із випуском в обіг постійної національної валюти — гривні.

Завдання реформи другого етапу:

здійснення грошово-кредитної політики, спрямованої на забезпечення фінансової стабільності;

прискорення розрахунків;

залучення до банківської системи надлишкової готівки, що перебувала в обігу;

забезпечення стабільності курсу гривні до інших валют.

Цей етап називають етапом становлення грошово-кре-

дитного ринку України та його регулювання за допомогою монетарних інструментів.

Здобутки цього періоду:

введення національної постійної валюти;

розвиток фондового ринку державних цінних паперів, які емітувались у формі облігацій внутрішньої державної позики (ОВДП);

обмеження дефіциту бюджету;

послаблення інфляційного тиску дефіциту бюджету на економіку;

обмеження грошової експансії.

Недоліки та прорахунки другого етапу реформи грошово-кредитної політики:

перетворення облігацій внутрішньої державної позики (ОВДП) на основне джерело фінансування бюджетного дефіциту;

гальмування реального зростання економіки;

внутрішнє знецінення гривні.

Для стримування темпів внутрішнього знецінення гривні в другій половині 1997 р. було запроваджено валютний коридор, який визначався межами 1,7—1,9 грн за дол. США.

Валютний курс було визначено як фінансовий пріоритет грошово-кредитної політики цього періоду.

Негативний вплив на макроекономічну ситуацію в

цілому та на грошово-кредитний ринок України зокрема мали фінансова криза Південно-Східної Азії (1997 р.) та серпнева (1998 р.) фінансова криза Росії.

Криза Південно-Східної Азії не порушила суттєво стабільність на грошово-кредитному ринку України насамперед тому, що частка України в світових фінансових потоках дуже незначна. Окрім того, НБУ та уряд вжили запобіжних заходів щодо стабілізації грошово-кредитного ринку.

Серед них:

обмеження пропозиції грошей шляхом підвищення облікової та ломбардної ставок;

збільшення ставки обов’язкового резервування;

обмеження спекулятивних операцій нерезидентів через рахунки ЛОРО29;

заборона уповноваженим банкам купувати валюту за рахунок відкритої валютної позиції (невідповідності вимог і зобов’язань банку в іноземній валюті);

посилення контролю за дотриманням комерційними банками вимог щодо порядку проведення операцій з іноземною валютою.

Названі заходи дали змогу підтримувати стабільний курс гривні до кінця 1997 р. в межах валютного коридору. У першому півріччі 1998 р. спостерігалось незначне пожвавлення економіки; ВВП зріс на 0,2%. Серпнева фінансова криза, яка розпочалась в Росії, суттєво вплинула на економічну ситуацію в Україні. За 1998 р. ВВП у

нашій країні зменшився на 1,7 %. НБУ проводив жорстку монетарну політику. Наслідком її стало зниження інфляції з 10 % у 1997 р. до 2,3 % у серпні 1998 р., а після серпневої кризи інфляція знову почала стрімко зростати, досягнувши 20 % за 1998 р.

ОВДП, 60 % яких знаходились у нерезидентів і за якими виплачувались непомірно високі проценти (120—80 % річних), у зв’язку з фінансовими кризами 1997 та 1998 рр. пропонуються до викупу з метою конвертації гривневої виручки у більш стійку валюту та вивезення її за межі України. Це зумовило стрімке зростання пропозиції ОВДП та зниження її ціни і водночас — зростання попиту на іноземну валюту на валютному ринку. Валютні резерви внаслідок цього зменшились з 2,4 млрд дол. у 1996 р. до 800 млн дол. у вересні 1998 р. Така ситуація змусила уряд та НБУ змінити межі валютноі'о коридору спочатку з 1,8 до 2,25 грн/дол., а з часом — до 2,5 — 3,5 грн/дол.

Третій етап грошово-кредитної політики починається з 1999 р.

У цей рік були започатковані стабілізаційні процеси в реальному секторі економіки. Вперше за всі роки незалежності було призупинене стрімке скорочення ВВП (темп падіння реального ВВП становив 0,2 %).

Монетарна політика цього періоду спрямувалась:

на підтримку купівельної спроможності гривні;

стабілізацію фінансових ринків;

підтримку банківської системи.

Позитивними результатами монетарної політики 1999 р. можна вважати: відносно низький рівень інфляції (19,2 %); відбулось збільшення реальних грошей в економіці й поступове відновлення процесу ремонетизації. Коефіцієнт монетизації на кінець 1999 р. зріс з 13,77 до 14,48.

Найбільш негативний вплив на ефективність монетарної політики справили операції НБУ на ринку ОВДП, коли НБУ став єдиним покупцем державних цінних паперів як на первинному, так і на вторинному ринку. Це означало повернення до фінансування бюджетного дефіциту виключно за рахунок емісії Національного банку України.

У 1999 р. Законом “Про Національний банк України” заборонялась участь Національного банку України на первинному ринку ОВДП. Наслідком виконання цього закону стало зменшення вдвічі надходжень до державного бюджету України у 1999 р. від розміщення державних облігацій порівняно з 1998 р.

З листопада 1999 р. Міністерство фінансів України призупинило погашення тієї частини облігацій, власником якої був НБУ.

Восени 2000 р. з метою погашення простроченої заборгованості та послаблення боргової залежності держави було проведено чергову реструктуризацію ОВДП. Такі дії, безумовно, не могли не підірвати довіри інвесторів до урядових зобов’язань.

На цьому етапі відбувається подальша лібералізація валютного ринку. У режимі торговельної сесії визначається офіційний обмінний курс гривні як середньозважений за операціями купівлі-продажу на міжбанківському валютному ринку. Валютний коридор курсу гривні було розширено до 3,4—3,6 грн за дол. СІЛА. Літня криза на ринку енергоресурсів зумовила девальваційні очікування та значне зростання цін на пальне, що негативно вплинуло на рівень обмінного курсу.

Починаючи з 2000 р., вперше за роки незалежності, спостерігаються стійкі ознаки пожвавлення економіки. ВВП у цьому році зріс на 5,8% порівняно з 1999 р. Рівень інфляції становив 25,8 %, тобто перевищував рівень інфляції 1999 р., але інфляційні явища були спричинені не Національним банком України, а діями уряду (адміністративне підвищення цін і тарифів, лібералізація цін у сільському господарстві тощо).

Запровадження режиму плаваючого курсу гривні стосовно іноземних валют сприяло притоку іноземної валюти на валютний ринок України та поповненню золотовалютних резервів.

Здобутком монетарної політики 2001 р. вважають низький рівень інфляції (6,1 % за рік) на фоні економічного пожвавлення (приріст ВВП становив 9,1 %). У цей період зростає рівень монетизації економіки. Обсяг валютних резервів зріс до 3,1 млрд дол. СІЛА. Повністю були виконані зобов’язання щодо обслуговування зовнішнього боргу.

Протягом року ситуація на грошово-кредитному ринку залишалася стабільною, що дозволило НБУ шість разів знижувати облікову ставку з 27 до 12,5 %, а банківську — з 37,2 до 30,2 %.

Упродовж 2002 та 2003 рр. вживалися заходи щодо створення монетарних передумов для розширення кредитування реального сектору економіки. З цією метою за період з 2001 по 2003 р. норма обов’язкового банківського резервування зменшилась з 15 % до 7 %. Облікова ставка знизилась з 45 % річних у січні 2000 р. до 7 % річних у 2003 р. З метою нарощування обсягів рефінансування НБУ було пом’якшено умови та продовжено строки надання кредитів.

Розширено перелік цінних паперів, що можуть прийматися НБУ для забезпечення кредитів, а саме:

державні цінні папери;

векселі суб’єктів господарської діяльності — резидентів України, Державного казначейства України;

облігації місцевих позик і суб’єктів підприємницької діяльності.

Упродовж останніх років суттєво зменшились коливання обмінного курсу гривні щодо основних вільно конвертованих валют. Здійснюються вчасні платежі за зовнішніми борговими зобов’язаннями, нарощуються золотовалютні резерви. На початок 2007 р. їх обсяг становив 22,8 млрд дол. США. Рівень забезпечення грошової бази валютними активами зріс з 47,7 % у 1999 р. до 83,8 % у 2003 р. і продовжує зростати: в 2004 р. — 94,3 %, в 2005 р. — 120,0, у 2006 р. — 115,6 %.

Пріоритетні завдання грошово-кредитної політики України на сучасному етапі:

забезпечення внутрішньої та зовнішньої стабільності гривні як монетарної передумови економічного зростання;

утримання рівня інфляції в межах 6—7 %;

нарощування золотовалютних резервів;

поліпшення структури грошової маси та зростання рівня монетизації економіки;

створення умов для зниження ціни кредитних ресурсів;

вжиття заходів щодо стимулювання розвитку фондового ринку;

зростання довіри кредиторів і вкладників до банківської системи;

розширення безготівкової форми розрахунків;

удосконалення банківського законодавства та нормативно-правових актів Національного банку України.

НАВЧАЛЬНИЙ ТРЕНІНГ Основні поняття

(^-теорія Тобіна. Безготівкові гроші. Взаємні фонди. Види грошей (вексель, депозитні, банкноти, чеки, електронні). Види грошово-кредитної політики: жорстка, гнучка, нроміжна. Готівка. Грошова реформа в Україні. Грошово-кредитна (монетарна) політика. Грошово-кредитна система. Дисконтні позики. Долариза- ція економіки. Емісійна політика держави. Ефект багатства. Закон Грехема. Інвестиційні компанії. Інструменти грошово-кредитної політики. Концепції грошово-кредитної політики: кейнсіансь- ка та монетаристська. Кредитна експансія. Кредитна рестрикція. Кредитна спілка. Мультивалютність економіки. Операції з цінними паперами на відкритому ринку. Політика “дешевих грошей”. Політика “дорогих грошей”. Прямі і опосередковані засоби грошово- кредитної політики. Рахунок ЛОРО. Регулювання банківських резервів. Регулювання, облікової процентної ставки. Рівень мо- нетизації. Спеціальні (позабюджетні) фонди. Страхові компанії. Структура грошово-кредитної системи. Суб’єкти грошово-кредитної системи. Фінансові компанії. Форми грошей (товарні, металеві (золоті та срібні), білонна монета, паперові, кредитні, міжнародні). Функції Національного банку України (НБУ).

Контрольні запитання і завдання