Тема 8

РИНОК ГРОШЕЙ І ПРОБЛЕМИ ЙОГО РІВНОВАГИ

Зміст та елементи (структура ) грошової маси.

82. Грошовий ринок: зміст, об’єкти, суб'єкти, функції.

Попит на гроші: класична, кейнсіанська та сучасні теорії.

Пропозиція грошей та чинники, що її визначають. Мультиплікація депозитів та банківських кредитів.

85. Рівновага на грошовому ринку.

8.6. Макроекономічна рівновага на товарному і грошовому ринках.

Навчальний тренінг.

ЗМІСТ ТА ЕЛЕМЕНТИ (СТРУКТУРА)

ГРОШОВОЇ МАСИ

Для розгляду цього питання слід пригадати, що гроші не є економічним ресурсом. Грошова маса впливає на рівень цін товарів та послуг, номінальну заробітну плату, але не впливає на реальні обсяги виробництва і доходу, зайнятість та реальну заробітну плату.

І все ж гроші є вельми важливою категорією. Без розуміння суті цієї категорії неможливо зрозуміти проблем інфляції, кон’юнктурних коливань економіки, механізмів встановлення та порушення рівноваги на ринках праці, благ та грошовому ринку.

У цій темі ми не будемо розглядати виникнення та функції грошей, що детально висвітлено в підручнику “Економічна теорія: політекономія” за редакцією В.Д. Базилевича. Нас цікавитимуть ті властивості грошей, які важливі для розуміння механізму встановлення рівноваги на грошовому ринку.

Для розуміння проблем рівноваги на ринку грошей слід розглянути таку властивість грошей, як ліквідність. Термін “ліквідність” походить від латинського “Ligvidus”,що в перекладі означає рідкий, текучий, той, що тече. Стосовно грошей ліквідність означає їх здатність швидко і без втрат вартості або з мінімальними втратами вартості обмінюватись на інші активи.

Стосовно інших активів ліквідність означає здатність їх з мінімальними втратами вартості і часу перетворюватись на готівку. Пояснюється це тим, що готівка як елемент грошової маси є абсолютно ліквідним засобом, бо її (готівку) легко і швидко можна перетворити в будь-яку іншу форму активів. А, наприклад, депозити — теж високоліквідний актив, але для його перетворення в готівку необхідний певний час і, за умови інфляції,

може бути знецінення грошей, що зберігалися на депозитному рахунку.

З огляду на сказане можна зробити висновки:

по-перше, ліквідність активів тим вища, чим швидше і з меншими трансакційними витратами вони здатні перетворюватись в інші активи;

по-друге, ліквідність активів перебуває в прямій залежності від ступеня захищеності їх від ризику, пов’язаного з коливаннями їх вартості (у грошовій формі).

Наприклад, деякі цінні папери можуть бути такими ж високоліквідними, як і депозити з погляду їх здатності перетворюватись у готівку, але з погляду ступеня ризико- вості цінні папери менш ліквідні, ніж депозити.

Кількість грошей в обігу регулює держава в особі центрального банку.

Загальний обсяг грошей в економіці називають грошовою масою.

В різних країнах світу існують різні підходи щодо включення активів різного ступеня ліквідності до грошової маси. У Великій Британїі використовують п’ять грошових агрегатів. Перші два агрегати утворюють тільки гроші, які виконують функцію засобу обігу. Три останні включають гроші, які виконують функцію засобу збереження цінностей.

Як визначає “Словарь современной экономической теории” Макмиллана, грошовий агрегат МО включає:

банкноти і монети обігу;

касову готівку банків і залишки засобів на рахунках комерційних банків у Банку Англії.

Грошовий агрегат М2 включає касову готівку банків і залишки на рахунках Банку Англії, а до банкнот і монет в обігу додаються:

приватні стерлінгові безпроцентні банківські депозити до запитання;

стерлінгові процентні банківські депозити приватних осіб;

вклади приватних осіб у будівельні товариства;

звичайні рахунки в Національному ощадному банку.

Подекуди сюди включають процентні депозити фірм і

такі активи грошового ринку, як векселі.

Грошовий агрегат М4 включає:

банкноти і монети в обігу;

державні та приватні процентні та безпроцентні стерлінгові банківські депозити (дрібні й великі);

строкові депозити приватного сектора;

стерлінгові банківські депозитні сертифікати, що перебувають у приватній власності;

приватні вклади в будівельні товариства та стерлінгові депозитні сертифікати в товариствах, за вилученням банківських депозитів, банківських депозитних сертифікатів, банкнот і монет, що належать будівельним товариствам.

Агрегат М4с, окрім тих складових, які вміщує попередній агрегат (М4), включає також банківські депозити і депозити в будівельних товариствах в іноземній валюті.

Агрегат М5 включає агрегат М4 плюс такі інструменти грошового ринку:

банківські, казначейські та емітовані місцевими адміністраціями векселі, які перебувають у приватній власності (за виключенням будівельних товариств);

податкові депозитні сертифікати;

різні цінні папери Національного ощадного банку.

В США використовують три грошових агрегати:

МІ включає:

готівку;

депозити до запитання;

інші чекові депозити.

М2 включає МІ плюс:

позики “на одну ніч” для купівлі цінних паперів з подальшим викупом;

євродолари;

баланси взаємних фондів грошового ринку;

депозитні рахунки грошового ринку.

МЗ включає М2 плюс:

строкові позики на купівлю цінних паперів з наступним викупом;

строкові вклади в євродоларах;

баланси взаємних фондів грошового ринку, які належать інституційним інвесторам.

Подекуди банківська статистика США виокремлює ще один агрегат Ь. Він вміщує в собі агрегат МЗ плюс:

банківські акцепти;

скарбничі векселі;

окремі види облігацій;

інші форми грошових активів.

Вважається, що цей агрегат охоплює практично всю масу грошей, що перебувають в обігу.

За стандартами МВФ грошові агрегати можна відобразити у спрощеному вигляді так:

М0 — національна готівкова валюта;

МІ = МО + поточні депозити (до запитання);

М2 = МІ + строкові та накопичувальні депозити, депозитні сертифікати, цінні папери, що перекуповуються за угодою;

МЗ = М2 + дорожні чеки, комерційні папери;

М4 = МЗ + ліквідні державні цінні папери, облігації, що вільно обертаються, євровалютні рахунки, пасиви окремих фінансових посередників.

В Україні, починаючи з 1993 р., Національний банк України визначає такі агрегати грошової маси:

МО — готівка, що знаходиться поза банківською системою;

МІ — включає МО + кошти на рахунках і поточних депозитах;

М2 — включає МІ -І- строкові депозити і валютні заощадження;

МЗ — включає М2 + кошти клієнтів за трастовими операціями банків.

Розбіжність у підходах щодо кількості агрегатів, які відображають наявні гроші в обігу, та їх структури свідчать про те, що, по-перше, єдиного об’єктивного критерію віднесення того чи іншого елемента грошової маси до того чи іншого агрегату не існує. Тому розмежування агрегатів мають відносний характер. По-друге, при визначенні ступеня ліквідності складових грошової маси враховують:

швидкість мобілізації фінансових активів;

витрати стосовно перетворення цих активів із однієї форми в іншу;

переваги економічних агентів щодо використання своїх фінансових активів у тій чи іншій формі.

По-третє, тільки досвідно можна визначити, який із грошових агрегатів має вирішальний вплив на макроеко- иомічні змінні.

Ми розглянули зміст та основні елементи грошової маси. Тепер перейдемо до вивчення змісту та механізмів фукціо- нування грошового ринку.

У цій темі ми абстрагуємося від сектору “закордон” і тому валютний ринок залишиться поки поза нашою увагою. Ми розглянемо тільки ринок грошей і цінних паперів.

ГРОШОВИЙ РИНОК: ЗМІСТ, ОБ’ЄКТИ, СУБ’ЄКТИ, ФУНКЦІЇ

Грошовий ринок — це структурний елемент фінансового національного ринку, де здійснюються кредитні операції і де попит на гроші та пропозиція грошей визначають рівень процентної ставки, тобто ціну грошей.

Особливістю грошового ринку є те, що тут гроші не продаються і не купуються (як на ринку благ купуються товари та послуги), а обмінюються на інші ліквідні активи за альтернативною вартістю. Одиницею виміру останньої є номінальна ставка процента (відсотка).

Грошовий ринок може бути представлений такими суб’єктами:

первинними позичальниками (одержувачами позик). До них відносять нефінансові фірми та державні установи, які не можуть забезпечити свої потреби власними інвестиційними ресурсами;

первинними кредиторами (надавачами позик), тобто суб’єктами в особі домогосподарств, підприємств, держави, які мають фінансові надлишки;

фінансовими посередниками (основні серед них банки, фондові біржі).

Банки пропонують первинним позичальникам гроші, а фондові біржі — цінні папери. Посередники відіграють дуже важливу роль на грошовому ринку, впливаючи, насамперед, на його місткість.

Для макроекономічного аналізу важливим є розмежування первинної і проміжної заборгованості.

Первинна заборгованість — це сума фінансових дефіцитів первинних позичальників.

Проміжна заборгованість — сума грошових засобів, які передаються підприємствам для здійснення інвестицій.

Це розмежування заборгованості безпосередньо пов’язане з мультиплікативним ефектом.

Мультиплікатор діє саме за умови зростання проміжної заборгованості, тобто за умови, що економічні суб’єкти, окрім власних інвестиційних засобів, використовують додатково запозичені інвестиційні кошти.

Оскільки гроші не продаються, а тільки надаються у користування за певну плату (процент) на певний строк, то суб’єкт, який надає позику, тобто кредитор, є по суті покупцем боргового зобов’язання, що надає йому право вимоги від позичальника, котрий продає боргове зобов’я- зання, повернути у відзначений договором строк позиче- пу суму з процентами.

Щоб зрозуміти механізм дії грошового ринку, необхідно розглянути такі явища, як попит на гроші та пропозиція грошей.

ПОПИТ НА ГРОШІ: КЛАСИЧНА, КЕЙНСІАНСЬКА ТА СУЧАСНІ ТЕОРІЇ

Попит на гроші (реальні касові залишки) визначається прагненням економічних суб’єктів у певний момент часу утримувати частину доходів у найліквіднішій (готівковій) формі.

Існують різні теоретичні моделі попиту на гроші. Розглянемо коротко деякі з них.

Класична концепція попиту на гроші ґрунтується на кількісній теорії грошей. Вона розглядає тільки трансак- ційний (операційний) попит на гроші, який визначається потребами в грошах для здійснення поточних платежів у проміжках між моментами отримання доходу. На макро- економічному рівні сукупні поточні платежі дорівнюють національному доходу, а частота отримання доходу — швидкості обороту однойменних грошових одиниць.

Є два варіанти кількісної теорії грошей.

Американський економіст І. Фішер сформулював транс- акційний варіант кількісної теорії грошей, що базується на так званому “рівнянні обміну”:

МУ = РУ, (1)

де М — грошова маса;

V — швидкість обороту грошей;

Р — рівень цін;

У — обсяг національного виробництва.

Із цього рівняння М° (попит на гроші) можна знайти за формулою

Мл=^. (2)

На початку XX от. у Західній Європі набув поширення інший варіант кількісної теорії, відмінний від трансак- ційного. Цей варіант отримав назву теорії касових залишків, або “кембриджська версія”. (Активними пропагандистами цієї теорії були професори Кембриджського університету А. Маршалл, А. ІІігу, Д. Робертсон). Кембриджські вчені намагалися зрозуміти мотиви нагромадження грошей в індивідуальних учасників виробництва і дати відповідь на такі питання: 1) чому люди зберігають гроші?

від чого залежить попит суб’єктів господарювання на касові залишки?

Вибір суб’єктів господарювання між грішми та іншими формами збереження багатства не набув у теорії касових залишків послідовного вирішення. Ряд спрощень, до яких вдавалися кембриджські економісти в процесі аналізу, зумовлював перехід до традиційної кількісної теорії з головним висновком про наявність жорсткого зв’язку між кількістю грошей і загальним рівнем цін. Цей висновок виражено у формулі, яка отримала назву “кембриджське рівняння”:

М = ИРУ, (3)

де М — грошова маса;

Р — рівень цін;

У — обсяг виробництва та доходу;

к — коефіцієнт касових залишків. Це та частина РУ, яку люди бажають зберігати у формі готівки.

Якщо порівняти рівняння І. Фішера (1) і “кембриджське

рівняння” (3), то побачимо, що математично И--— . Звідси

^ = т- Але V і ~ — принципово різні показники: V — Аг /г

потокова змінна, — — показник грошових запасів. Тобто к

добуток кількості грошей і швидкості їх обігу дорівнює добутку рівня цін і обсягу виробництва.

Таким чином, за класичною теорією величина попиту на гроші залежить від таких чинників:

рівня цін (пряма залежність);

реального обсягу національного виробництва (пряма залежність);

швидкості обороту грошей (зворотна залежність).

Кейнсіанська модель попиту на гроші

Кейнсіанську теорію попиту на гроші називають теорією переваг ліквідності. Дж.М. Кейнс називав три мотиви, що спонукають власників доходу зберігати гроші готівкою:

трансакційний (операційний) мотив, який визначається потребами у грошах для здійснення поточних операцій;

мотив перестороги, обумовлений потребами в грошах на непередбачувані та непрогнозовані витрати, передбачає заощадження певної частки доходу;

спекулятивний мотив, зумовлений прагненням мати гроші для збереження багатства (цінностей).

Розглянемо ретельніше, яким чином різні мотиви визначають попит на гроші. Трансакційний (операційний) попит на гроші (Мі) — це попит на активні грошові залишки. Цей попит виводиться, як і в класичній моделі, із кількісного рівняння

МУ = РУ.

Із цього рівняння

м” = ^-=^РУ = кРУ. (4)

Реальний обсяг попиту на гроші визначається за формулою (5)

М"=|гУ = йУ. (5)

Як видно з формули (4), операційний (трансакційний) попит на гроші залежить від обсягу факторів виробництва, товарів та послуг, які пропонуються на ринку, та від рівня цін, за якими вони продаються. Згадаймо, що обсяг закупівель визначається величиною сукупного доходу. Чим вищі рівень доходу та рівень цін, тим більший операційний попит. Отже, цей вид попиту на гроші пов’язаний із функціями грошей як засобу обігу та засобу платежу.

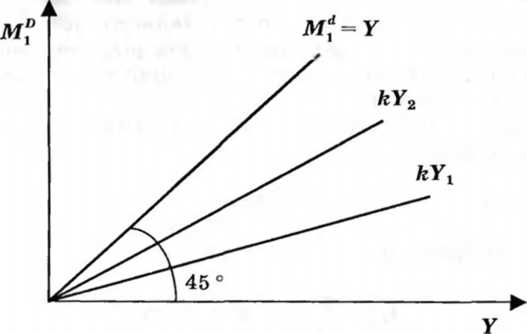

На рис. 8.1 графічно показано залежність трансакцій- ного попиту на гроші від доходу.

Бісектриса кута відображає ситуацію, коли трансакційний попит на гроші дорівнює обсягу доходу.

Насправді крива трансакційного попиту кУ зажди буде розміщуватись нижче бісектриси, тому що одні й ті самі грошові одиниці роблять кілька обертів за рік. Наприклад, якщо швидкість обороту грошей за рік дорівнює 5, то

Рис.

8.1. Залежність обсягу операційного

попиту на гроші від доходу

Якщо рівень доходу буде дорівнювати 10 000 грн, то опе-

![]()

раційний попит становитиме

Якщо за інших однакових умов рівень доходу зростатиме, то зростатиме попит на гроші. Наприклад, припустимо, що рівень доходу зріс вдвічі, тобто дорівнює 20 000 грн, тоді операційний попит Мі становитиме 4000 гри

20 000|. Отже, згідно з теорією Дж.М. Кейнєа, транс

акційні грошові залишки перебувають в прямій лінійній залежності від номінального доходу і не відчувають впливу зміни величини витрат чи вигід.

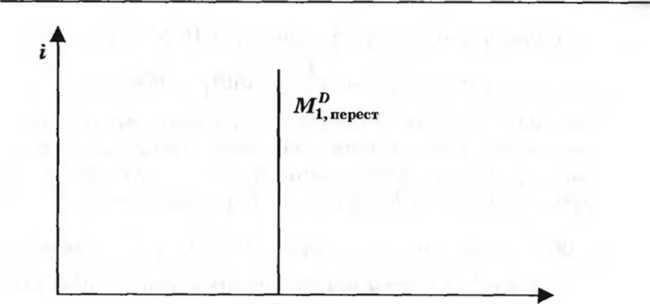

Попит на гроші за мотивом перестороги пов’язаний

з непередбачуваними ситуаціями щодо здійснення платежів та зміни доходів. Наприклад, якщо термін погашення платежу настав, а грошей для розрахунків бракує, суб’єкт змушений або продати частину свого майна, або взяти позику. І та, й інша ситуації вимагають певних витрат, для здійснення яких і формується певний грошовий резерв. Таким чином формується попит на гроші за мотивом перестороги.

Обсяг попиту на гроші за мотивом перестороги залежить від обсягу непередбачуваних платежів, який, в свою чергу, прямо пропорційно залежить від обсягу доходу і не залежить від величини процентної ставки. Тому функція попиту на гроші за мотивом перестороги має вигляд:

![]()

(6)

Оскільки попит на гроші і за трансакційним мотивом,

і за мотивом перестороги не залежить від процентної ставки, то графічно попит на гроші за цими обома мотивами в системі координат (М, і) має вигляд вертикальної лінії, віддаленої від початку координат праворуч на величину доходу (У) (рис. 8.2).

М

Рис.

8.2. Попит иа гроші за трансакційним

мотивом та мотивом перестороги

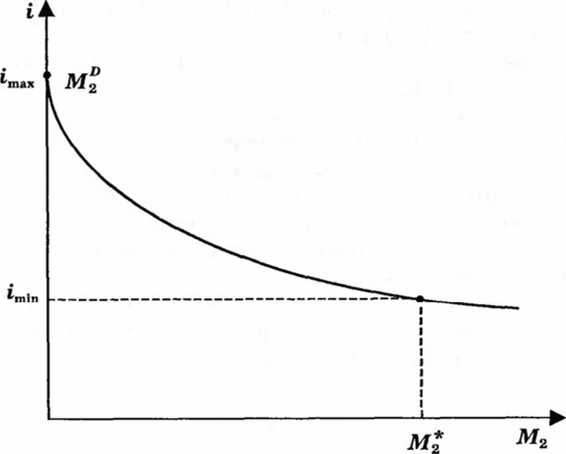

Спекулятивний попит на гроші пов'язаний із заощадженнями економічних суб’єктів, які (заощадження) зберігаються як запаси цінностей. Іншими словами, спекулятивний попит на гроші пов’язаний із функцією збереження цінностей.

Економічний суб’єкт може зберігати свої заощадження у формі готівки або у формі інших активів (цінні папери, нерухомість і т. ін.).

Дж. Мейнард Кейнс вважав, що теоретично немає необхідності розглядати окремо всі можливі варіанти збереження доходів, тут важливо розуміти, що економічні суб’єкти прагнуть мати гроші для спекулятивних цілей тому, що вони не впевнені в доходах від альтернативних активів (фінансових та нефінансових), в яких вони могли б зберігати свої неспожиті в поточному періоді доходи.

Доходи (збитки) від володіння борговими зобов’язаннями набувають двох форм:

виплат процентів;

змін ринкової вартості активів (падіння чи зростання).

Якщо падіння ринкової вартості активів перевищує процентні платежі, то власник має від’ємний дохід, тобто він зазнає збитків. Тоді втрачається інтерес суб’єкта зберігати

заощадження у формі, відмінній від грошової. Він хоче зберігати заощадження тільки у грошовій формі. Оскільки такі цінні папери як вексель, акція і т. ін. можна розглядати повноцінними замінниками облігацій, то Дж. Кейнс вважає, що теоретично доцільно розглядати державні облігації як єдиний альтернативний актив, що протистоїть готівці. Відмінність між готівкою та облігаціями як активами полягає в тому, що, по-перше, готівковим грошам властивий значно вищий рівень ліквідності. По-друге, готівка — най- иигідніший актив порівняно з облігаціями. Якщо інфляції немає, готівкові гроші не пов’язані з ризиком, а облігації — иов’язані. Третя відмінність між готівкою та облігаціями полягає в тому, що готівка, яка зберігається на руках у власника, не дає йому доходу, а облігації забезпечують отримання явно обумовленого доходу власнику облігацій.

Розглянемо ближче, чим керується економічний суб’єкт, обираючи спосіб зберігання неспожитого доходу.

Індивід прагне максимізувати дохід від своїх активів. Саме цим бажанням визначається його поведінка стосовно того, яку частину він залишить у формі готівки (спекулятивний попит), а яку витратить на придбання облігацій.

Спекулятивний попит на гроші — це певний резерв грошей, за допомогою якого економічні суб’єкти прагнуть застрахувати себе від можливих втрат у результаті коливань ринкової кон’юнктури.

Наприклад, індивід отримує дохід 1000 грн за місяць.

2

Нехай гранична схильність до споживання дорівнює —. Це

5

означає, що 400 грн індивід споживає, тобто це буде його операційний попит на гроші. А із 600 неспожитих гривень 400 грн він втратить на придбання облігацій, а 200 грн буде зберігати у формі готівки.

Чим керуєть суб’єкт, розподіляючи свої заощадження на готівку та придбання облігацій, ставлячи за мету мак-

257

симізувати дохід? Безумовно, він керується насамперед процентною ставкою за облігаціями

Ціна облігації перебуває у зворотній залежності від процентної ставки за облігаціями. Очікування власника облігацій різкого зростання процента за облігаціями означає водночас очікування різкого падіння вартості облігацій. Це спонукає індивіда до володіння готівковими грошима.

Якщо ж поточна ставка за облігаціями має тривалу тенденцію до зниження, то з повною вірогідністю можна очікувати, що вона, зрештою, почне знову зростати, а вартість облігацій знижуватися. Тому значна частка людей надасть перевагу зберіганню грошей у формі готівки. З огляду на міркування Кейнс стверджує, що спекулятивний мотив зумовлює попит на гроші, який перебуває у зворотній залежності від процентної ставки за облігаціями.

Якщо спекулятивний попит на гроші позначити М2 , то його функція матиме вигляд

м£ = М2 (і_ ), (7)

де і — процентна ставка за облігаціями.

Таким чином, спекулятивний попит на гроші — спадна функція від процентної ставки за облігаціями (рис. 8.3).

На рис. 8.3 зображена ситуація, коли збільшення процентної ставки за облігаціями зменшує спекулятивний попит на гроші. Точці М\ відповідає максимальний попит на гроші як на майно (актив).

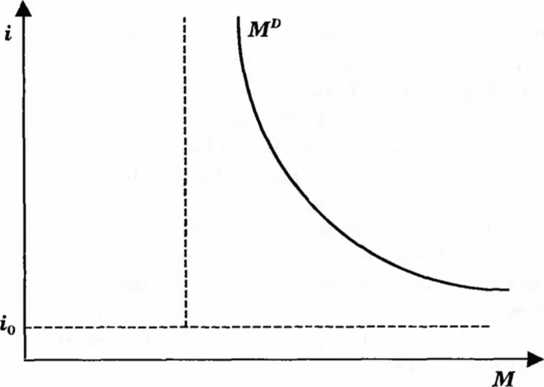

Загальний попит на гроші, за теорією Кейнса, визначається і рівнем доходу (У), і рівнем процентної ставки (і)- Математично функція сукупного попиту на гроші у кейн- сіанській моделі має вигляд

М° = М° (У+, ) . (8)

Графічно загальний попит на гроші зображено на рис. 8.4.

Рис.

8.3. Функція спекулятивного попиту на

гроші

Рис. 8.4. Загальний попит на гроші за кейнсіанською моделлю

Як видно із графіка, крива попиту на гроші М° не торкається осі (і). Це пояснюється тим, що попит на гроші за мотивом перестороги та операційний попит не пов’язані з процентною ставкою, а залежать від доходу.

Окрім того, крива М° не може опускатись нижче іо — мінімальної процентної ставки.

Із сказаного випливає, що перевага ліквідності (або готівки) виникає у суб’єктів як у результаті невизначеності стосовно того часу, коли їм можуть знадобитися гроші, згідно з мотивом заощадження на непередбачувані витрати, так і стосовно невизначеності процентних ставок у майбутньому, згідно зі спекулятивним мотивом. Тому перевага ліквідності у кейнсіанській моделі попиту на гроші є, насамперед, функцією невизначеності.

Сучасні теорії попиту на гроші

Сучасні теорії попиту на гроші намагаються врахувати, яким чином на обсяг попиту на гроші впливають альтернативні витрати зберігання грошей. Розглянемо дві найпоширеніші теорії попиту на гроші: модель Баумоля — Тобіна та монетаристську модель Мілтона Фрідмена.

Модель Баумоля — Тобіна має назву, яка поєднує прізвища двох учених-економістів, які незалежно один від одного створили модель попиту на гроші для угод з урахуванням альтернативних витрат зберігання грошей.

У.Дж. Баумоль і Дж. Тобін намагались теоретично осмислити поведінку домогосподарства стосовно оптимізації грошового запасу. Для розкриття змісту цієї моделі наведемо такий приклад. Нехай 10-го числа кожного місяця домогос- подарствам перераховують дохід на депозитний рахунок з процентним доходом рівним і. Купівлі домогосподарствами оплачуються готівкою.

Кожна операція з конвертування частини депозитного вкладу в готівку вимагає певних витрат для домогосподарства. Ці витрати проявляються двояко:

оплата послуг з конвертування (Л);

альтернативні витрати, що приймають форму процентного доходу (і).

Перша форма витрат пов’язана з оплатою банківських послуг з конвертації.

Друга — з угратою права на отримання процента з тієї частини депозитів, яка переводиться в форму готівки.

Якщо гроші знімаються однаковими порціями, то загальна сума витрат (ТС) за період між двома нарахуваннями доходу дорівнюватиме:

ТС(х) = ^- + ^, (9)

х 2

де ТС — загальні витрати з конвертації депозитів у готівку;

У — дохід, перерахований на депозитний рахунок до- могосподарству;

х — сума, що вилучається із депозитного рахунка з метою її перетворення в готівку.

Прирівнявши першу похідну цієї функції до нуля, знайдемо мінімальне її значення

Щ£ = -Щ- + ± = 0. (10)

дх х2 2

Ця функція досягне свого мінімуму при

(11)

А оптимальний попит на гроші для угод (М°) буде дорівнювати:

<12>

У загальному вигляді цей попит можна подати так:

М° = М° (У+; і-) при заданій величині й..

Це означає, що за моделлю Баумоля — Тобіна попит на гроші є зростаючою функцією від доходу (У) та спадною від процентної ставки (і).

Мопетаристська концепція попиту па гроші отримала назву “теорії портфеля”. Її автором є американський уче- ний-економіст, лауреат Нобелівської премії Мілтон Фрідмен.

За цією концепцією попит на гроші залежить від таких змінних:

МВ=/(У, (13)

де К — номінальний поточний дохід; р — рівень інфляції;

і а — дохідність акцій; ів — дохідність облігацій; ів — процентна ставка за депозитами;

— нагромаджене багатство, обчислене за концепцією перманентного доходу.

Крім зазначеного, попит на гроші залежить від очікувань. Оптимістичні очікування економічних суб’єктів зумовлюють зростання попиту на активи, відмінні від грошей, а песимістичні стимулюють зростання попиту на гроші.

Ми розглянули різні теорії, що пояснюють функцію попиту на гроші. Попит на гроші залежить, як ми бачимо, від тлумачення поведінки економічних суб’єктів, тому ці тлумачення своєрідні.

Розглянемо явище пропозиції грошей.

ПРОПОЗИЦІЯ ГРОШЕЙ ТА ЧИННИКИ,

ЩО її ВИЗНАЧАЮТЬ. МУЛЬТИПЛІКАЦІЯ ДЕПОЗИТІВ ТА БАНКІВСЬКИХ КРЕДИТІВ

Пропозиція грошей (Мв) — це процес формування грошової маси в країні. Пропозиція грошей є однією з найважливіших функцій держави, яку здійснює центральний банк (в Україні Національний банк України).

Якщо попит па гроші — поведіпкова функція, то пропозиція грошей (М5) визначається насамперед іпститу- ціональними факторами.

Первинним створювачем — пропонувальником грошей, як і знищувачем їх (вилучає гроші з обігу) є центральний банк. Але при ретельнішому розгляді цієї проблеми стає очевидним, що у формуванні пропозиції грошей беруть участь три суб’єкти — центральний банк, комерційні банки та небанківський сектор.

Загалом на пропозицію грошей (М5) впливають чинники:

величина грошової бази (Н);

норма резервування депозитів у центральному банку (г);

співвідношення між готівкою та депозитами (гі);

Розглянемо детальніше кожний із компонентів.

Грошова база (Н) — це та частина пропозиції грошей, яка створюється центральним банком і забезпечується його активами у формах золотовалютних резервів, цінних паперів та кредитів, що надаються центральним банком.

Збільшуючи зазначені активи, центральний банк створює гроші високої ефективності, а скорочуючи активи

зменшує високоефективні гроші. Загальний обсяг грошової бази в будь-який момент можна визначити за балансом центрального банку.

Грошова база (Н) є сумою готівки (С), яка перебуває за межами банківської системи (готівка в обігу та в касах), та загальних резервів комерційних банків (К) (сума обов’язкових резервів в центральному банку та позанорматив- них резервів готівки у касах).

Баланс центрального банку в найзагальнішому вигляді подано у табл. 8.1.

Таблиця

8.1. Баланс центрального банку

АКТИВИ

ПАСИВИ

Золотовалютні

резерви (ЗВР).

Цінні

папери (ЦГІ).

Кредити

комерційним банкам (ККБ).

Кредити

уряду (КУ).

Інші

активи (ІА)

Готівка

в обігу (ГО).

Депозити

комерційних банків у центральному

банку (ДКБ).

Депозити

уряду в центральному банку (ДУ).

Інші

пасиви (ІП)

Всього

Всього

ЗВР + ЦП + ККБ + КУ + ІА =

= ГО + ДКБ +ДУ + ІП. (14)

Ліва частина рівняння показує джерела формування грошової бази.

Збільшуючи активи, центральний банк створює гроші, а скорочуючи — знищує їх.

Права частина рівняння (14) показує, що грошова база розподіляється в будь-який момент між готівкою, яка перебуває в обігу, та депозитами комерційних банків і уряду, які зберігаються в центральному банку.

Можливості центрального банку щодо надання кредитів практично безмежні, оскільки його боргові зобов’язання фактично набувають форми грошей.

Депозити — кошти, або цінні папери, віддані на зберігання банкам або іншим фінансово-кредитним установам.

Депозити комерційних банків, які зберігаються в центральному банку, набувають форми резервів банківської системи і в цьому значенні перестають бути грошима.

Та частина банкнот, яка вийшла за межі центрального банку, розподіляється на дві частини. Одна із них залишається в користуванні домогосподарств, підприємств, установ і організацій, інша — спрямовується на зберігання в комерційні банки, набуває форми депозитів комерційних банків, які є головним джерелом банківських кредитних ресурсів.

Способи отримання депозитів комерційними банками:

Безстрокові безпроцентні вклади, як правило, дають право їх власникам сплачувати витрати чеками в межах суми, що перебуває на депозитному рахунку. У цьому разі чеки, як і банкноти, виконують функцію платіжного засобу. Якщо, наприклад, клієнт банку “Ажіо” переказує чек на 10 тис. грн на рахунок клієнта банку “Надра”, то на кредиті резервного рахунка банку “Ажіо” позначається сума 10 тис. грн, а на дебеті банку “Надра” та сама сума. Це означає, що в результаті відбулося переміщення депозитів з одного банку в інший. Загальний їх обсяг в банківській системі залишився незмінним.

Прийняття готівки на депозитний рахунок. Нехай власник перукарні свою щоденну виручку на суму 500 грн вкладає в комерційний банк “Пролісок” на депозитний рахунок. Це збільшує обсяг депозитів названого вище банку

і водночас збільшує обсяг депозитів усіх банків.

Видача позик збільшує депозити банку, який видає позики, і разом з тим збільшує депозити всієї банківської системи. Пояснимо це на прикладі. Нехай акціонерне товариство “Світоч” за домовленістю з банком “Ажіо” отримує від нього кредит обсягом 100 тис. грн для виплати заробітної плати своїм працівникам (за кредитною лінією). Це збільшить активи банку “Ажіо” на 100 тис. грн, а також збільшить його пасиви (депозити) на цю саму суму, оскільки кредитування фірми здійснюється з вкладу до запитання. Ця операція не впливає на рівень депозитів інших банків, але сумарна оцінка депозитів усіх банків зросте.

Кредити і резерви. Банкноти, що зберігаються економічними суб’єктами на депозитних рахунках комерційних банків, надаються у вигляді кредитів іншим суб’єктам. Але на відміну від центрального банку можливості розширення кредиту комерційними банками обмежені. Це пояснюється тим, що відкриваючи рахунки до запитання, комерційний банк зобов’язаний в будь-який момент (за вимогою свого клієнта) видати йому готівку у розмірі вкладу. Для реалізації цього зобов’язання комерційний банк повинен мати резерв готівкових грошей.

Резерви — це сума грошових засобів, що зберігаються на банківських рахунках.

Резерви банків набувають форми:

обов’язкових;

надлишкових;

фактичних.

Обов'язкові резерви (Дщіп) — мінімальний розмір депозитів, який комерційні банки мусять зберігати у центральному банку на безпроцентній основі.

Надлишкові резерви (В) — це касові залишки комерційних банків або сума, яку комерційні банки залишають у себе.

Фактичні резерви (ТІ2) — це сума обов’язкових та надлишкових резервів, тобто 772 = К + В.

Обов’язкові резерви диференційовані за видами депозитів. їх норматив визначається у процентах до депозитів комерційних банків. Депозити до запитання передбачають вищий норматив резервування, ніж строкові вклади. Ці резерви виконують страхову функцію для депозитів (банк може стати банкрутом, але його клієнти не повинні постраждати) і є інструментом грошової політики держави.

Отже, комерційний банк може видавати кредит, що створює депозит, тільки тоді, коли його грошові засоби перевищують резервні вимоги. Саме надлишкові резерви є джерелом створення нових депозитів. Комерційний банк, таким чином, зобов’язаний мати такий обсяг надлишкових резервів, що відповідає обсягу кредитів, які банк планує надати своїм клієнтам.

Оскільки будь-який наданий банком безготівковий кредит зараховується на інший рахунок як депозит, то комерційні банки створюють мультиплікативний ефект банківських кредитів та депозитів.

Мультиплікація банківських депозитів і кредитів

Розглянемо цей процес на прикладі. Для спрощення припустимо, що:

чекові депозити є єдиною формою внесків, а готівка відсутня;

існує єдина норма обов’язкових банківських резервів, що дорівнює 10 %.

Нехай на депозитному рахунку банку “А” знаходиться сума в 100 тис. грн. Норма обов’язкових банківських резервів десять процентів (г=10 %). Тоді обсяг надлишкових банківських резервів, що утворює кредитний ресурс цього банку, становитиме:

100 тис.грн • 10 %

100 тис. гри - — =

100 %

= 100 тис. грн -10 тис. грн = 90 тис. грн.

Нехай банк “А” надає кредит банку “Б” у повному обсязі його надлишкових резервів, тобто в сумі 90 тис. грн.

Тоді банк “Б” формує обов’язковий резерв у розмірі 10 % від 90 тис. грн, тобго в сумі 9 тис. грн, а решту (90 тис. грн —

9 тис. грн), тобто 81 тис. грн надає в кредит банку “С”. Той, у свою чергу, формує обов’язковий резерв у обсязі 10 % від 81 тис. грн, тобто Д - 8,1 тис. грн, а кредитні ресурси (надлишкові резерви) становлять 72,9 тис. грн (81 тис. грн - -8,1 тис. грн) і т. д.

Як видно із наведеного прикладу, одна й та сама грошова сума в результаті мультиплікації депозитів багато разів використовується як кредитний ресурс, постійно переходячи з форми депозиту у форму кредиту, і навпаки — це по- перше. По-друге, приклад свідчить про тенденцію мульти- плікативного ефекту до затухання. Припинення мультиплікації банківських депозитів відбудеться тоді, коли всі нові резерви будуть використані як обов’язкові резерви.

Тепер спробуємо формалізувати цей приклад. Для цього позначимо обсяг депозитів через Д. Частку депозитів, що зберігається в обов’язкових резервах (норма мінімальних резервних вимог) через г, а частку депозитів, що надається в кредит — через (1 - г). Тоді введення в комерційний банк депозитів (тис. грн) в результаті мультипліка- тивного ефекту забезпечить пропозицію грошей в обсязі

![]()

де — = т, т — простий грошовий мультиплікатор, який

перебуває у зворотній залежності від норми обов’язкових резервів. Його ще називають коефіцієнтом депозитних вкладів. Він показує максимальну кількість нових кредитних грошей, яку може утворити кожна гривня (інша грошова одиниця) надлишкових резервів за певної величини обов’язкових резервів.

У нашому прикладі т = ■ 100 % = 10.

/о

Це означає, що при новому депозиті в 100 тис. грн і обов’язкових резервах 10 % надлишкові резерви, які становлять 90 тис. грн, створять максимальну кількість грошей в обігу — 900 тис. грн, тобто (90 тис. грн • 10).

Це максимально можлива експансія грошей. Як правило, вона буває меншою. Однією з причин, що зумовлює зменшення мультиплікативного ефекту, є “втеча” готівки в обіг, яка пояснюється тим, що на відміну від попереднього прикладу, де кредитні гроші переказуються з рахунка одного банку на рахунок іншого у безготівковій формі, клієнти бажають частину кредиту отримати у формі готівки. Для урахування цього фактора щодо впливу на мультиплікатор введемо співвідношення готівки до депозитів і

г

позначимо його буквою в.. Отже сІ = —.

Лі

Тоді грошовий мультиплікатор буде мати вигляд

т = А±£. (15)

г + й

Окрім названого вище, є й інші фактори, що впливають на величину мультиплікатора:

додаткові надлишкові резерви комерційних банків;

рівень резервних вимог щодо різних видів депозитів (банки з великими депозитами резервують більший процент, ніж з невеликими і т. ін.).

Величина надлишкових резервів комерційних банків теж впливає на процес мультиплікації банківських депозитів і кредитів.

Зобразимо тепер у спрощеному вигляді загальну модель створення грошей у дворівневій банківській системі всіма трьома суб’єктами.

Модель створення грошей у дворівневій банківській системі трьома суб’єктами: центральним банком, комерційними банками та небанківським сектором.

Для цього введемо такі позначення:

Н — грошова база (активи центрального банку);

Ятіп — мінімальні резервні вимоги (обов’язкові резерви комерційних банків, що зберігаються у центральному банку);

В — надлишкові резерви комерційних банків;

К — кредити, що надаються комерційним банкам центральним банком, та ті, які комерційні банки надають іншим суб’єктам;

С — готівка в обігу.

Тоді баланси учасників створення грошей матимуть вигляд:

БАЛАНС ЦБ |

БАЛАНС КБ |

||

Активи |

Пасиви |

Активи |

Пасиви |

Я |

С |

•^тіп |

Д |

|

-^тіп |

В |

|

|

В |

к |

|

БАЛАНС нефінансового сектору |

|||

Активи |

Пасиви |

||

С |

К |

||

Д |

Я |

||

Як видно із цих балансів, активи одних суб’єктів є пасивами інших.

Нехай центральний банк викупив у населення свої активи і розрахувався з ними банкнотами. Частина цих банкнот перетвориться в готівку (С), а частина спрямовується в комерційні банки на депозитні рахунки, набувши форми депозитів (Д). Депозити — активи для нефінансового сектору, а пасиви — для комерційних банків. Частина депозитів комерційних банків перетвориться в обов’язкові, а частина — в надлишкові резерви (йгаі„ + Н„апл). Перетворення надлишкових резервів у кредити формує активи комерційних банків.

Таким чином, процес створення банківською системою грошей можна зобразити двома рівняннями:

(17)

Д = Ятіп+В + К.

Із цих рівнянь можна вивести грошовий, депозитний та кредитний мультиплікатори.

Введемо в рівняння (16) та (17) коефіцієнти: р

~

Д~=

Г

— норматив обов’язкових (мінімальних)

резервів;

І>

= Р — норматив касових залишків комерційних бан-

ків;

~ = к — частка готівки в загальній сумі платіжних за-

к

собів населення.

З цих коефіцієнтів визначимо С, йті„ та В.

С — И • К; Дтіп = г Д; В = р • Д.

Підставимо ці значення у рівняння (16) та (17):

В. БАЗИЛЕВИЧ, К, БАЗИЛЕВИЧ, Л. БАЛАСТРИК 1

Підручник 1

ЗМІСТ 3

ПЕРЕДМОВА 17

ПРЕДМЕТ, МЕТОДИ ТА ФУНКЦІЇ МАКРОЕКОНОМІКИ 20

1.1. РІВНІ ГОСПОДАРСЬКОЇ СИСТЕМИ ТА ЇХ ВЗАЄМОЗВ’ЯЗОК. ПРЕДМЕТ, 21

ФУНКЦІЇ ТА МІСЦЕ МАКРОЕКОНОМІКИ В СИСТЕМІ ЕКОНОМІЧНИХ НАУК 21

1.2. МЕТОДОЛОГІЯ ТА МЕТОДИ МАКРОЕКОНОМІЧ- НИХ ДОСЛІДЖЕНЬ. МАКРОЕКОНОМІЧНЕ МОДЕЛЮВАННЯ 24

ІІЛВЧАЛЬНИЙ ТРЕНІНГ 36

МАКРОЕКОНОМІЧНА МОДЕЛЬ КРУГООБОРОТУ РЕСУРСІВ, ПРОДУКТІВ І ДОХОДІВ 39

2.2. МОДЕЛЬ КРУГООБОРОТУ ЗАКРИТОЇ ЕКОНОМІКИ ЗА УЧАСТЮ ДЕРЖАВИ 48

2.3. МОДЕЛЬ КРУГООБОРОТУ ВІДКРИТОЇ ЕКОНОМІКИ 50

НАВЧАЛЬНИЙ ТРЕНІНГ 58

МАКРОЕКОНОМІЧНІ ПОКАЗНИКИ В СИСТЕМІ НАЦІОНАЛЬНИХ РАХУНКІВ 60

снд. 75

СУКУПНИЙ ПОПИТ ТА СУКУПНА ПРОПОЗИЦІЯ 108

СПОЖИВАННЯ, ЗАОЩАДЖЕННЯ ТА ІНВЕСТИЦІЇ 143

^+с&Гу*+(Г?о- (18) 157

у 158

С=4И'+ІУ' 160

£„р„в = у - т - С, (15) 232

е... 231

о. 232

РИНОК ГРОШЕЙ І ПРОБЛЕМИ ЙОГО РІВНОВАГИ 258

НАЦІОНАЛЬНИЙ РИНОК ПРАЦІ ТА ЙОГО ВЗАЄМОДІЯ З ТОВАРНИМ ТА ГРОШОВИМ РИНКАМИ 293

ИМ .. 301

Yi = f(h, ..., /,), 518

Yi /(/1,..., lj, Пі, ..., ті}.), 518

тоі = 1^7=4: 624

МАКРО- ЕКОНОМІА 697

Підставимо це значення в рівняння (18). Отримаємо:

Я = *гД(1--г-р) + гД + рД = гД + рД + ЬД(і-г-р) =

= д(г + р + /г-/гг-/ф) = д[(г + р(і-й))+/г(1-г)]. (21)

Звідси

1

Вираз

г

+ ${І-к) + Ц1-г)

депозитний

мультипліка-

тор, який враховує вплив усіх трьох суб'єктів на пропозицію грошей. Він показує, на скільки одиниць зростуть депозити в комерційних банках, якщо грошова база зросте на 1 одиницю.

Підставивши у формулу (20) значення Д із формули (22) отримаємо обсяг кредитів:

Множник

г

+

рц—&)

+

к(1—г)

— кредитний

мультиплікатор.

Він показує, на скільки зросте сума банківських кредитів, якщо грошова база зросте на одну одиницю. Згадаймо, що

М, = Д + С, а С = Н К,

тоді

![]()

(24)

Множник перед Н — це складний грошовий мультиплікатор, який показує, на скільки зросте сума грошей, якщо грошова база зросте на одну одиницю.

Ми розглянули механізм впливу на обсяг запропонованих грошей усіх трьох суб’єктів: центрального банку, комерційних банків та нефінансового сектору, який включає

і домогосподарства.

Центральний банк впливає на обсяг грошової бази (Н) та норми банківських обов’язкових резервів (г). Норма надлишкових резервів комерційних банків ф) та частка

готівки в загальному обсязі платіжних засобів населення (/г) визначаються нормою процентної ставки (і) і перебувають у зворотній залежності від останньої.

Отже, функція пропозиції грошей може бути зображена так:

М14 = т(г,$,і,к)Н, (25)

де т — грошовий мультиплікатор.

В найзагальнішому плані вона має вигляд:

М = М(і, г, //). (26)

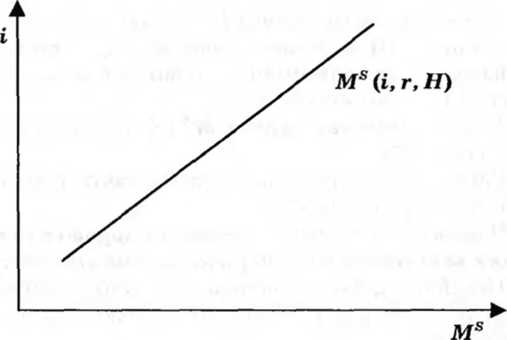

Зобразимо функцію пропозиції грошей графічно рис. 8.5.

Із графіка видно, що пропозиція грошей прямо залежить від процентної ставки при заданій грошовій базі та незмінній нормі мінімальних резервних вимог. При зміні грошової бази та норми резервних вимог функція буде зміщуватись праворуч або ліворуч.

Рис.

8.5. Функція пропозиції грошей

РІВНОВАГА НА ГРОШОВОМУ РИНКУ

Існують різні економічні концепції рівноваги на грошовому ринку. Розглянемо коротко деякі з них.

Короткострокова рівновага на грошовому ринку

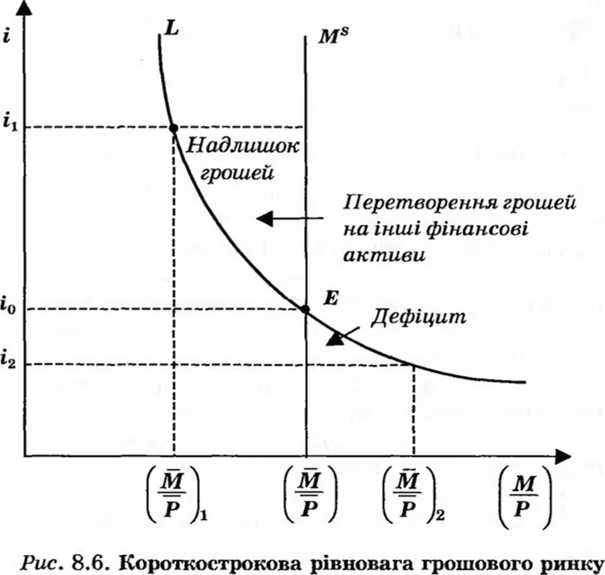

Рівновага на грошовому ринку визначається рівновагою попиту на гроші (Mß) та пропозиції грошей (Ms).

Припущення моделі короткострокової рівноваги на грошовому ринку:

пропозиція грошей контролюється центральним банком і фіксована на рівні М;

рівень цін стабільний (Р = const).

За цих умов реальна пропозиція грошей фіксована на

рівні і на рис. 8.6 зображена вертикальною лінією Ms.

Попит па гроші (крива L) є спадною функцію від ставки процента (і) за певного рівня доходу. При цьому варто зазначити, що за незмінного рівня цін номінальні та реальні процентні ставки рівні.

У точці перетину кривих Ms і L встановлюється рівновага (точка Е).

Гнучка процентна ставка автоматично відновлює можливі порушення рівноваги.

Розглянемо детальніше механізм порушення та відновлення короткострокової рівноваги на грошовому ринку.

Нехай процентна ставка перевищує рівноважний рівень, зрісши з іо до ij. Тоді попит на гроші скоротиться від

\о(Ш'

М

Р

і

,

а пропозиція, залишившись на попередньо-

'(І)-

му

рівні

на ставка (і) зумовлює падіння курсу акцій, облігацій тощо. Домогосподарства і підприємці почнуть скуповувати їх, очікуючи зростання доходу від них в майбутньому.

За цих умов банки почнуть знижувати процентні ставки. Економічні агенти почнуть змінювати структуру своїх активів. На грошовому ринку відновиться рівновага, позначена на графіку точкою Е.

Якщо процентна ставка буде нижчою від рівноважного рівня (іо) (але вона не може бути нижчою від і (лік-

відної пастки), то на грошовому ринку спостерігатиметься дефіцит грошових ресурсів, оскільки попит на гроші

{§)

2

Для відновлення порушеної рівноваги економічні суб’єкти почнуть продавати цінні папери, очікуючи падіння від них доходу у майбутньому.

Банки почнуть підвищувати процентні ставки. На грошовому ринку відновиться рівновага, позначена точкою Е.

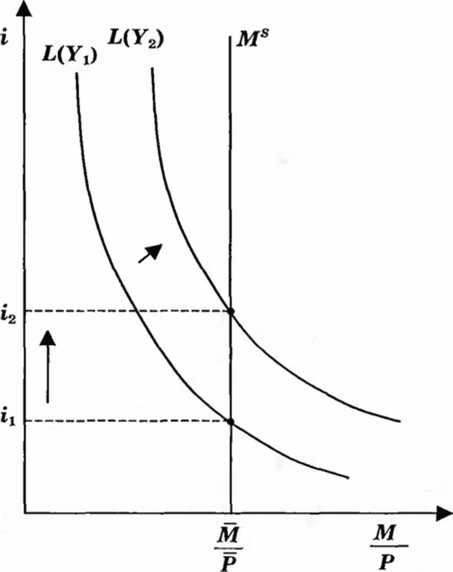

Коливання рівноваги на грошовому ринку можуть бути пов’язані зі змінами екзогенних чинників — рівня доходу та пропозиції грошей (рис. 8.7—8.8).

На рис. 8.7 зображено вплив зміни обсягу доходу на зростання попиту на гроші, внаслідок чого крива попиту на гроші ИУ\) змістилась праворуч до І(У2). Це зумовило зростання процентної ставки від і\ до і2.

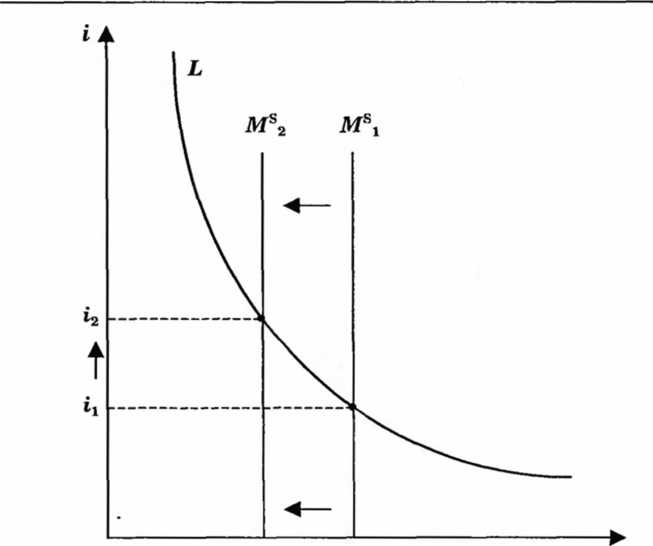

На рис. 8.8. зображено вплив зміни пропозиції грошей на рівноважну процентну ставку. Зменшення обсягу про-

IV! і і т ^

позиції грошей з

(м) (м}

т1Д0Ьг

за незмінного попиту на

/2

гроші також зумовило зростання процентної ставки від і і ДО і2.

Збільшення пропозиції грошей за незмінного рівня доходу та зменшення попиту на гроші, зумовлене зменшенням обсягу доходу, спричинять рух процентної ставки у бік її зниження.

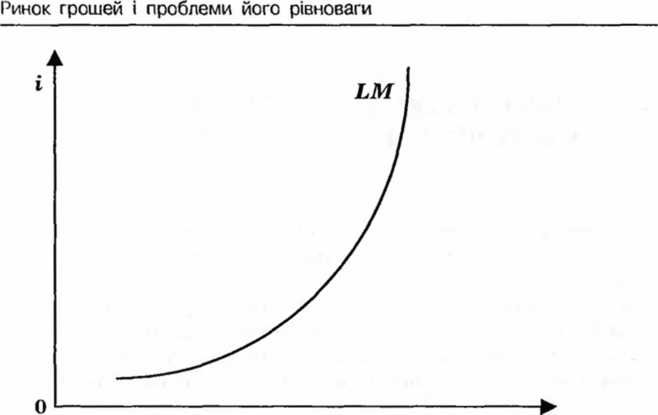

Зв’язок між рівнем доходу (У) та величиною процентної ставки (і) дослідив Дж. Хансен. Криву, що віддзеркалює зв’язок величини процента і доходу, називають кривою ліквідності грошей (ЬМ). Вона зображена на рис. 8.9.

Крива ЬМ — геометричне місце рівноважних точок на грошовому ринку. Вона показує, що для забезпечення рівноваги на грошовому ринку необхідно, щоб при зростанні

Рис.

8.7. Бплив на рівновагу зміни попиту на

гроші залежно від зміни доходу

доходу, за незмінної пропозиції грошей, зростала процентна ставка. За цих умов альтернативна вартість зберігання грошей зросте, курс облігацій зменшиться. Остання обставина зумовить зменшення спекулятивного попиту на гроші, спричинить зростання фінансових активів в економічних суб’єктів і, таким чином, підтримає рівновагу на грошовому ринку.

(ті

(41 *

Рис.

8.8. Вплив

на

рівновагу

зміни пропозиції грошей

Потреба окремого розгляду коротко- та довгострокової рівноваги зумовлена тим, що зміна пропозиції грошей (М5) впливає на зміну процентних ставок тільки у короткостроковому періоді. У довгостроковому періоді процентні ставки втрачають будь-який зв’язок із попитом на гроші та пропозицією грошей. Пояснюється такий результат тим, що в процесі кон’юнктурних коливань рівень процентної ставки буде прямувати до рівноважного значення, котре не залежить від кількості грошей, які держава вливає в економіку. Це означає, що у довгостроковому періоді по-

У

Рис.

8.9. Крива ЬМ

(ліквідності

грошей)

Дж. Хансена

пит на гроші не залежить від їх ціни (величини процентної ставки). Саме тому рівняння довгострокової рівноваги на грошовому ринку, виведене Мілтоном Фрідменом, яке називають “монетарним правилом”, не вміщує у собі процентної ставки.

Монетарне правило має вигляд:

М = У + Р% (27)

де М — середній довгостроковий темп приросту пропозиції грошей;

У — середньорічний довгостроковий темп зміни національного доходу;

Ре— темп очікуваної інфляції.

Для того, щоб стимулююча монетарна політика зниження процентних ставок з метою стимулювання економічного зростання не виявилась згубною у перспективі, необхідно щоб вона була узгоджена з довгостроковою грошовою стратегією, яка ґрунтується на монетарному рівнянні М. Фрідмена.

МАКРОЕКОНОМІЧНА РІВНОВАГА

НА ТОВАРНОМУ І ГРОШОВОМУ РИНКАХ

В моделі АБ — АБ і моделі “кейнсіанський хрест” ринкова ставка процента є зовнішньою (екзогенною) змінною. Вона встановлюється на грошовому ринку незалежно від ринку благ.

Об’єднуючи ринок благ з грошовим ринком, ставка процента (і) перетворюється у внутрішню (ендогенну) змінну. її рівноважна величина віддзеркалює процеси, що відбуваються на товарному та грошовому ринках.

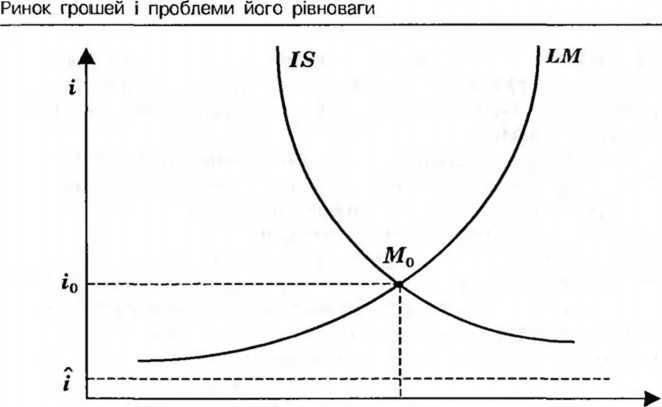

Модель ІБ — ЬМ (інвестиції — заощадження, ліквідність

гроші) — модель товарно-грошової рівноваги.

За допомогою цієї моделі визначають такі співвідношення процентної ставки (і) та доходу (У), при яких досягається рівновага на товарному і грошовому ринках. Ця модель є конкретизацією моделі АБ — АБ. Перший варіант моделі ІБ — ЬМ належить Джонові Хіксу, яка у початковому варіанті була представлена у вигляді (БІ — Ь1). Елвін Хансен розширив модель ІБ — ЬМ, додавши до нього рівновагу на ринку праці.

Тому модель ІБ — ЬМ називається моделлю Хікса — Хансена. Ми розглянемо цю модель без ринку праці, отже, назвемо її моделлю Хікса. Графічно цю модель зображено на рис. 8.10.

Ця модель належить до кейнсіанських, хоча вона використовується і неокласиками, і монетаристами.

Відповідно до теорії неокласиків крива ІБ полога, оскільки коефіцієнт еластичності сукупного попиту за процентною ставкою досить високий. Крива ЬМ має вертикальний вигляд, проходить через точку потенційного обсягу виробництва, оскільки попит на гроші (Мй) нееластич- ний за процентною ставкою. У цьому випадку потенційний обсяг виробництва не залежить від процентної ставки, а визначається технологічним рівнем виробництва.

Згідно з монетаристською теорією крива ІБ теж полога з тієї самої причини, що і в попередньому випадку.

Рис.

8.10. Модель Дж. Хікса IS

—

LM

Крива LM характеризується крутизною, оскільки спостерігається незначна еластичність попиту на гроші за процентною ставкою. Пояснюється така обставина тим, що головним чинником, який визначає грошовий попит, є перманентний дохід.

У кейнсіанській моделі лінія IS має досить круту конфігурацію, оскільки тільки одна складова сукупного попиту — інвестиційний попит — залежить від ставки процента зазвичай незначною мірою.

Крива LM полога з причини високої еластичності грошового попиту за процентною ставкою.

Визначення ефективного попиту виводиться із умови сумісної рівноваги товарного і грошового ринків.

Ефективний попит — це сукупний попит, який відповідає сумісній рівновазі двох ринків: товарного і грошового.

Як видно із рис. 8.10, сумісна рівновага двох ринків за незмінного рівня цін (Р = const) визначається нормою процента (£). Вона встановлюється в точці перетину кривих

281

ІБ і ЬМ. Цій точці відповідає ситуація, за якої пропозиція грошей (ЛІ5) забезпечує таку процентну ставку (іо), за якої заплановані інвестиції (/) урівноважують з заощадженнями (5).

Крива ІБ пов’язана з запланованими витратами, і на її зміни впливають шляхом здійснення фіскальної політики.

Крива ЬМ пов’язана з пропозицією грошей, і її зміни пов’язані з монетарною політикою.

Вплив фіскальної та грошово-кредитної політики на мак- роекономічну рівновагу буде розглядатись у темах 14 та 15.

Розглянемо логіку передавального механізму процентної ставки (і), який забезпечує рівновагу товарного і грошовою ринків. Її можна схематично описати так:

а) якщо

реальні касові залишки![]() зменшуються,

то:

зменшуються,

то:

-і- (-і В => Т і => -і / => => ІУ;

)

б) якщо реальні касові залишки зростають, то:

Т[4£І =* Тв => іі =» Т/ => Таю => Ту. р

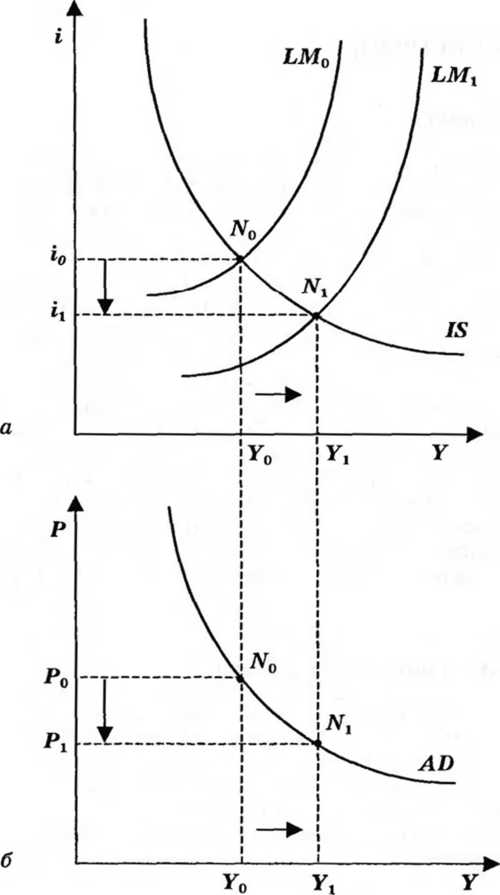

За допомогою цього механізму зрушення у рівновазі на одному з ринків зумовлюють зміни умов сумісної рівноваги двох ринків. Розглянемо вплив зміни рівня цін (Р) на ринку благ на зрушення рівноваги двох ринків (рис. 8.11).

![]() Як

видно із рис. 8.11, зниження рівня цін на

ринку благ

Як

видно із рис. 8.11, зниження рівня цін на

ринку благ

З Р() ДО Р\ не призводить до зміни положення кривої ІБ, оскільки фактори, що її визначають (державні витрати (Є), податки (Т) та грошова маса (М)), залишаються незмінними. Зміна рівня цін у бік зниження вплине на положення кривої ЬМ, внаслідок чого вона зміститься праворуч від ЬМо до ЬМ і. Пояснюється правостороннє зміщення кри-

вої ЬМ тим, що реальна пропозиція

умов зросте. Завдяки зміщенню кривої ЬМ на сумісному ринку благ та грошей і цінних паперів буде встановлена нова точка рівноваги, яка зміститься з точки ЛГо в точку ІУі. їй відповідатиме нижча процентна ставка (іі < і0) та більший обсяг випуску (Уі > Уо) (рис. 8.11, а).

Рис.

8.11. Вплив зміни рівня цін на рівновагу

двох ринків

НАВЧАЛЬНИЙ ТРЕНІНГ Основні поняття

Акції. Готівка. Гроші. Гроші високої ефективності. Грошова база. Грошовий ринок. Грошові агрегати: М0, МІ, М2, М3 та ін. Депозити. Доходи (збитки) від володіння борговими зобов’язаннями. Ефективний попит. Загальні резерви комерційних банків. Кембриджське рівняння. Коефіцієнт депонування. Крива ЬМ. Купівля боргових зобов’язань (надання позик). Ліквідність. Модель ІБ — ЬМ Дж. Хікса. Надлишкові резерви. Нейтральність грошей. Норма обов’язкових банківських резервів. Облігації. Обов’язкові (мінімальні) резервні вимоги. Первинна заборгованість. Первинні кредитори. Попит на гроші за моделлю Баумоля — То- біна. Попит на гроші за мотивом перестороги. Проміжна заборгованість. Пропозиція грошей. Простий грошовий (депозитний) мультиплікатор. Реальний обсяг попиту на гроші. Рівновага на грошовому ринку: коротко- та довгострокова. Рівняння Фігаера. Складний грошовий мультиплікатор. Спекулятивний попит на гроші. Теорія переваг ліквідності. Теорія попиту на гроші Мілтона Фрідме- на. Трансакційний мотив попиту на гроші. Фактичні резерви. Фінансові посередники. Функції попиту на гроші. Функція пропозиції грошей.

Контрольні запитання і завдання

Дайте визначення поняття “ліквідність грошей”. Яке значення має ця властивість грошей для формування грошових агрегатів?

Які причини зумовлюють розбіжності іцодо кількості грошових агрегатів та їх структури у різних країнах?

Розкрийте зміст, структуру та функції грошового ринку.

Розкрийте зміст та побудуйте графік спекулятивного попиту на гроші.

Дайте характеристику спекулятивного попиту па гроші та попиту на гроші за мотивом перестороги.

Розкрийте зміст попиту на гроші у моделі Баумоля — Тобіна.

Які активи включає у модель попиту на гроші Мілтон Фрідмен?

Що таке пропозиція грошей? Які чинники її визначають? Побудуйте графік пропозиції грошей у довго- та короткостроковому періодах.

Напишіть у загальному вигляді рівняння балансу центрального банку. Розкрийте зміст правої та лівої його частин.

Дайте визначення банківських резервів та їх структурних елементів.

Розкрийте зміст і механізм мультиплікації банківських депозитів і кредитів.

Чим визначається максимально можлива експансія грошей?

Розкрийте механізм створення грошей у дворівневій банківській системі трьома суб’єктами: центральним банком, комерційними банками та небанківським сектором.

Побудуйте графік рівноваги на грошовому ринку: коротко- та довгострокової.

Розкрийте механізм та побудуйте графік встановлення та порушення рівноваги на товарному та грошовому ринках за моделлю /5 — ЬМ. Який сенс у вивченні рівноваги цих двох ринків ви вбачаєте?

Рекомендована література

Агапова ТА., Серегина С.Ф. Макроэкономика: Учебник. — М.: МГУ: Дело и Сервис, 2000. — С. 134—147; 173—191.

Базилевич В Д..БаластрикЛ.О.Макроекопоміка: Навч. посіб.

К.: Атіка, 2002. — С. 152—179.

Блауг М. Экономическая мысль в ретроспективе: Пер. с англ.

М.: Дело ЛТД, 1994. — С. 586—603.

Вечканов Г.С., Вечканова Г.Р. Макроэкономика. — СПб.: Питер, 2002. — С. 93—113.

ГаііерЛ. Т. Макроэкономическая теория и переходная экономика: Пер. с англ. — М.: ИНФРА-М, 1996. — С. 172—176; 184.

Гальперин В.М., Гребенников П.И., Леусский А.И., Тарасе вич Л.С. Макроэкономика: Учебник / Общ. ред. Л.С. Тарасевича. — СПб.: Экон. шк., 1994. — С. 74—131.

Економічна теорія: Політекономія: Підручник / За ред.

Д. Базилевича. — 7-ме вид., стер. — К.: Знання-Прес, 2008. —

135—152.

Ивашковский С.Н. Макроэкономика: Учебник. — М.: Дело, 2000. — С. 152—173; С. 206—220.

Макконнелл К. Р., Брю С. Л. Макроекономі ка. — JI.: Просвіта, 1997. — С. 315—328.

Панчишин С.М. Макроекономіка: Навч. посіб. для студентів ВНЗ. — 2-ге вид., стер. — К.: Либідь, 2002. — С. 182—202.

Радіонова І.Ф. Макроекономіка: торія та політика: Підручник. — К.: Таксон, 2004. — С. 206—248.

Рынок облигаций. Курс для начинающих (Серия “Reuters для финансистов”): Пер. с англ. — М.: Альпина Паблишер, 2003. — С. 337.

Селищев А.С. Макроэкономика. — СПб.: Питер, 2000. — С. 141—165.