Тема 15

ФІСКАЛЬНА ПОЛІТИКА ДЕРЖАВИ

15.1. Зміст, види та завдання фіскальної політики.

152. Бюджетна система. Державний бюджет. Вплив засобів фіскальної політики на макроекономічну ситуацію.

Стан державного бюджету. Бюджетне обмеження. Концепції балансування державного бюджету.

Державний борг та його вплив на національну економіку.

155. Взаємозв’язок грошово-кредитних та фіскальних методів політики держави.

Навчальний тренінг.

ЗМІСТ, ВИДИ ТА ЗАВД АННЯ ФІСКАЛЬНОЇ ПОЛІТИКИ

При вивченні моделей АБ—АБ, “кейнсіанського хреста”, ІБ—ЬМ ми вже згадували про фіскальну політику як фактор, що впливає на макроекономічну рівновагу. У цьому розділі об’єктом вивчення є власне фіскальна політика, її зміст, функції, засоби впливу та наслідки щодо рівня інфляції, безробіття, обсягів національного виробництва та перспектив економічного зростання у довгостроковому періоді.

Фіскальна політика — це урядовий вплив на економіку через оподаткування, формування обсягу і структури державних витрат з метою забезпечення належного рівня зайнятості, запобігання й обмеження інфляції та згубного впливу циклічних коливань.

Вона є головною складовою фінансової політики та дуже важливою ланкою економічної політики. Термін “фіскальна” походить від латинського //'всив, що в перекладі означає “державна казна”.

Фіскальну політику ще називають бюджетно-податковою. Пояснюється така назва тим, що цей вид державного впливу на економіку здійснюється шляхом формування доходів держбюджету та понесення витрат у вигляді державних закупівель, видатків у формі трансфертних та процентних виплат за борговими зобов’язаннями. Сказане потребує певного пояснення у зв’язку з тим, що у вітчизняній літературі терміни “витрати” і “видатки” або ототожнюються, або розмежовуються, але для державного бюджету використовують термін “видатки”, а для приватного сектору — “витрати”. І, зрештою, для мікроеконо- мічного рівня використовують поняття “витрати”, а для

макрорівня — “видатки”. Ми виходимо з того, що справді поняття “видатки” і “витрати” не тотожні. Поняття “витрати” ширше, воно включає і поняття “видатки”, тобто видатки є формою витрат. Витрати передбачають еквівалентність через операції купівлі-продажу. Видатки здійснюються на безеквівалентній та безповоротній основі. Тому, здійснюючи купівлю товарів і послуг, держава несе витрати, а виплачуючи трансферти — здійснює видатки, які водночас є і її витратами (але в особливий спосіб).

Таким чином, використання терміна “видатки” для фіскальної політики може вважатись прийнятним з огляду на те, що значна частка витрат державного бюджету набуває форми трансфертів (власне видатків), хоча, приміром, придбання для органів державного управління будівель, меблів, комп’ютерів, канцтоварів, оплата послуг зв’язку, охорони, освітлення, опалення тощо, — це витрати, а не видатки. Отже, податки, державні закупівлі та трансферти є головними засобами впливу (інструментами) фіскальної політики.

У процесі вивчення теми ми маємо з’ясувати:

а) міру впливу держави в розвинених та інверсійних економічних системах, яка визначається часткою національного доходу, що перерозподіляється через державний бюджет, ступінь централізації фінансових потоків, оптимальне податкове навантаження на економічних суб’єктів;

б) механізм впливу зміни величини податків, державних закупівель і видатків (трансфертів) на кон’юнктурні коливання економіки;

в) концепції балансування бюджету, тобто усвідомлення того, чи має бюджет бути завжди збалансованим, чи допускаються його дефіцит та надлишок. Чим визначається доцільність і величина (частка) бюджетного дефіциту та бюджетного надлишку?

Ступінь державного втручання в економіку визначається функціями держави у реалізації цілей суспільного розвитку. Найзагальнішим показником активності держави є частка національного доходу, що перерозподіляється через державний бюджет. Наприклад, в умовах централізованої планової економіки через держбюджет перерозподілялось до 75 % національного доходу, в сучасних розвинених ринкових економіках ця частка становить ЗО—50 %. В Україні в другій половині 90-х рр. XX ст. цей показник наближався до 45 %, а зараз становить приблизно ЗО %. Для зіставлення зазначимо, що на початку XX ст. частка національного доходу, що перерозподілялася через державний бюджет, не перевищувала 10 %. Збільшення участі держави в перерозподілі національного доходу виявляє, з одного боку, посилення соціальної спрямованості сучасних економічних систем, а з іншого — зменшує інвестиційний потенціал останніх у зв’язку з перерозподілом грошових засобів з приватного сектору в державний. Ступінь централізації фінансових потоків в Україні досить високий.

Податкове навантаження за галузевою структурою в Україні розподіляється досить нерівномірно. Максимальний податковий тягар несуть промисловість, транспорт та зв’язок.

Залежно від економічної кон’юнктури фіскальна політика як складова стабілізаційної політики спрямовується на стимулювання сукупного попиту шляхом збільшення державних витрат на закупівлю товарів та послуг (Є) і/або зменшення податків (Т) в період кризи або обмежує сукупний попит шляхом зменшення державних витрат та/або збільшення податків в умовах піднесення та зростання.

Види фіскальної політики

Залежно від фази ділового циклу, фіскальна політика виявляється як стимулююча або обмежувальна.

Стимулюючу фіскальну політику називають фіскальною експансією. У короткостроковому періоді вона спрямовується на подолання кризи в економіці, а у довгостроковому політика послаблення податкового тиску може спричинити розширення пропозиції факторів виробництва і зростання економічного потенціалу.

Обмежувальну (стримуючу) фіскальну політику називають фіскальною рестрикцією. В короткостроковому періоді заходи стримуючої фіскальної політики дають змогу уповільнити темпи інфляції (р) ціною зростання рівня безробіття ([)) і скорочення обсягу виробництва ((?). В довгостроковому періоді збільшення податкового тиску може викликати стійке зниження сукупної пропозиції (Л&) й активізацію елементів механізму стагфляції, особливо за умов пропорційного зменшення державних витрат за всіма статтями бюджету, що призводить до значного скорочення державних інвестицій в інфраструктуру ринку праці.

Залежно від того, як (через свідомі дії уряду чи автоматично) впливають бюджетно-податкові інструменти на стан макроекономіки, розрізняють ще дискреційну та недискреційну (автоматичну) фіскальну політику.

Недискреційна (автоматична) фіскальна політика базується на дії вмонтованих стабілізаторів, які забезпечують природне пристосування економіки до фаз ділової кон’юнктури.

Автоматичні (вмонтовані) стабілізатори — це такі механізми в економіці, дія яких зменшує реакцію ВВП на зміни сукупного попиту.

До автоматичних (вмонтованих) стабілізаторів належать:

а) автоматична зміна податкових надходжень при прогресивній системі оподаткування:

система податків прогресивно залежить від особистих доходів та доходів підприємств. Якщо обсяг виробництва зменшується, то автоматично зменшуються податкові ставки. Це приводить до того, що з менших доходів домашні господарства і підприємницький сектор сплачують менші податки. Таким чином, темпи падіння сукупного попиту (АБ) нижчі за темпи падіння обсягу виробництва, що уповільнює його різке скорочення через скорочення сукупного попиту. У такому випадку випуск продукції зменшується не так відчутно;

у період буму і відповідно в період інфляції збільшення ставок оподаткування за умов прогресивної системи оподаткування через зростання доходів домашніх господарств і підприємницького сектору зменшує особисті доходи, стримує споживчі витрати, скорочує сукупний попит і уповільнює зростання цін та заробітної плати (вплив на доходи підприємницького сектору і, відповідно, на інвестиційний попит аналогічний);

б) допомога па випадок безробіття, соціальна допомога та інші соціальні трансферти.

У разі надання допомоги на випадок безробіття кошти спрямовуються в економіку (в період кризи) або вилучаються з неї (в період буму) і, як результат, стабілізуються та згладжуються наслідки ділових циклів. Дія інших трансфертів аналогічна.

При недискреційній фіскальній політиці бюджетний дефіцит (або надлишок) утворюється в результаті дії автоматичних стабілізаторів.

Дискреційна фіскальна політика — це політика, за якої уряд свідомо маніпулює податками та державними витратами з метою зміни реального обсягу національного виробництва та зайнятості, контролю за інфляцією та прискоренням економічного зростання.

Основні засоби (інструменти) дискреційної фіскальної політики:

втілення програм громадських робіт та інших програм, пов’язаних з витратами держави;

здійснення перерозподільчих програм “трансфертного типу”;

циклічні зміни рівня податкових ставок.

Дискреційна фіскальна політика в часі пролонгована,

бо зміни структури державних витрат або ставок оподаткування вимагають тривалих дебатів з цього приводу у вищому законодавчому органі.

Дискреційна політика з метою стимулювання сукупного попиту (А Б) в період кризи передбачає цілеспрямоване свідоме зниження ставок оподаткування, збільшення державних витрат та зведення державного бюджету з дефіцитом.

Основні завдання фіскальної політики полягають у

перерозподілі національного доходу з метою:

впливу на стан господарської кон’юнктури;

нагромадження необхідних ресурсів для фінансування соціальних програм;

підтримки належного рівня зайнятості;

стимулювання економічного зростання.

БЮДЖЕТНА СИСТЕМА. ДЕРЖАВНИЙ БЮДЖЕТ. ВПЛИВ ЗАСОБІВ ФІСКАЛЬНОЇ ПОЛІТИКИ НА МАКРОЕКОНОМІЧНУ СИТУАЦІЮ

Бюджетна система — це сукупність бюджетів різних рівнів, врегульованих певними нормами, що формуються на єдиних принципах під впливом державного устрою та адміністративно-територіального поділу країни.

Бюджетна система має дворівневу структуру для унітарних держав (вона включає державний та місцевий бюджети) та трирівневу для федеральних держав (включає ще й третю ланку — бюджети членів федерації).

Бюджетна система України складається:

з Державного бюджету України;

місцевих бюджетів (їх налічується 11 785).

Місцевими бюджетами визначаються бюджет АР Крим,

обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування, до яких належать бюджети територіальних громад, сіл, селищ, міст та їх об’єднань. Сукупність показників усіх бюджетів, що входять до складу бюджетної системи, становить зведений бюджет. Розглянемо детальніше зміст і структуру державного бюджету.

Державний бюджет як економічна категорія відображає реальні економічні відносини між державою та іншими економічними суб’єктами з приводу акумуляції та використання централізованого фонду грошових ресурсів країни, призначених для виконання функцій держави шляхом розподілу та перерозподілу ВВП.

Державний бюджет як основний фінансовий план держави — це грошовий вираз кошторису доходів та витрат держави за певний період часу (як правило за рік).

Розрізняють фактичний, структурний і циклічний бюджети.

Фактичний бюджет відображає надходження, витрати і дефіцити за певний період.

Структурний бюджет вказує, якими мають бути витрати, доходи і дефіцит, якщо економіка функціонує за потенційного обсягу виробництва (визначається дією дискреційних програм, запроваджених законодавчо).

Циклічний бюджет показує вплив ділового циклу на бюджет та визначає зміни доходів, витрат і дефіциту, які виникають через те, що економіка не працює за потенційного обсягу виробництва.

Циклічний бюджет — різниця між фактичним і структурним бюджетами. Отже, будь-який бюджет має дві основні складові: доходи і витрати. Розглянемо їх.

Доходи державного бюджету ще називають фіскальними доходами. Поняття “фіскальні доходи” вживають у широкому та вузькому значеннях. В широкому значенні фіскальні доходи — це доходи державної казни, державного бюджету. У вузькому значенні фіскальні доходи — доходи від державних фіскальних монополій (таких як горілчана, винна, тютюнова тощо).

У цій темі ми будемо використовувати це поняття в широкому розумінні.

Фіскальні доходи — це грошові відносини, які виникають між державою, юридичними і фізичними особами в процесі вилучення та акумуляції частини вартості ВВП у загальнодержавному фонді з метою їх подальшого використання для здійснення державою функцій.

До основних джерел фіскальних доходів належать:

податки;

доходи держави від власної виробничої та інших форм діяльності;

платежі за ресурси, які згідно з чинним законодавством належать державі;

соціальні та бізнесові трансферти тощо.

Основним джерелом доходів держави в цивілізованому суспільстві є податки.

Податки — це фінансові відносини між державою та платником податків з метою створення загальнодержавного централізованого фонду грошових коштів, необхідних для виконання державою її функцій у порядку та на умовах, визначених законодавством.

Функції податків:

розподільча, тобто перерозподіл вартості створеного ВВП між державою і юридичними та фізичними особами;

фіскальна, зміст якої полягає у централізації частини ВВП у бюджеті на загальносуспільні потреби;

регулююча, тобто вплив податків на різні сфери життєдіяльності їхніх платників.

Основні принципи побудови оптимальної податкової системи:

загальність, тобто охоплення податками всіх економічних суб’єктів, які отримують доходи;

адміністративна простота та відносна дешевизна справляння податків;

відносна стабільність у коротко- і середньостро- ковому періодах та гнучкість у довгостроковому періоді;

оптимальне поєднання економічної ефективності та соціальної справедливості;

обов’язковість, тобто примусовість сплати податку, самостійність суб’єкта в його обчисленні та сплаті;

уникнення подвійного (багаторазового) оподаткування;

адекватність, тобто відповідність податкової системи особливостям економічної та політичної організації, рівню податкової культури та правосвідомості громадян.

Необхідно розрізняти джерело й об’єкт оподаткування.

Джерелом оподаткування є дохід платника податку, що підлягає оподаткуванню.

Об’єкт оподаткування — це кількісно визначений економічний феномен, який служить базою для нарахування податків.

Іншими словами, об’єкт оподаткування — грошова сума, з якої вилучається податок.

Об’єктами оподаткування є:

дохід (підприємства або населення);

майно (нерухоме і рухоме).

Джерело оподаткування і об’єкт оподаткування взаємопов’язані, адже власне дохід є джерелом сплати податку. Якщо оподатковують власне дохід або майно, що забезпечує отримання доходу, джерело й об’єкт оподаткування взаємопов’язані. Якщо ж сплачується податок на майно чи землю, які перебувають в особистому користуванні й не приносять доходу, то зазначений взаємозв’язок втрачається.

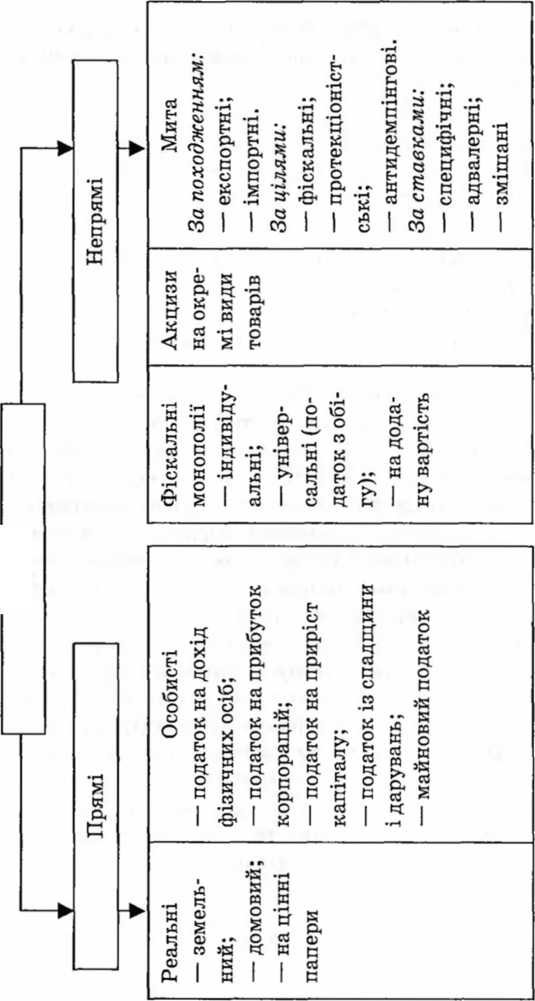

За формою вилучення податки поділяють на прямі та непрямі (опосередковані) (рис. 15.1).

Прямі податки вилучаються безпосередньо у власників майна, одержувачів доходів. Непрямі податки вилучаються у сфері реалізації або споживання товарів та послуг, тобто перекладаються на споживача продукції. Прямі податки, які вилучаються шляхом зростання цін, теж можуть перекладатися на споживача. Чим більше розвинута країна, тим більша частка надходжень припадає на прямі податки. Чим бідніша країна, тим більше вона покладається на непрямі податки, особливо на податки від зовнішньої торгівлі.

Податки

Рис.

15.1. Класифікація податків за формою

вилучення

Методи оподаткування

Розрізняють методи пропорційного, прогресивного та регресивного оподаткування.

Прогресивне оподаткування означає, що середня ставка податку підвищується зі зростанням доходу.

Регресивне оподаткування спостерігається, коли середня ставка податку знижується в міру зростання доходу.

Пропорційне оподаткування означає, що середня ставка податку залишається незмінною, незалежно від розмірів доходу.

Розглянемо вплив прямих та непрямих податків на мак- роекономічну ситуацію в процесі реалізації фіскальної політики. Прямі податки впливають на пропозицію праці (Ья). Пояснюється це тим, що прямими податками оподатковуються факторні доходи. На використання домогосподар- ствам спрямовується дохід за вилученням податків (У<г). Якщо частка, що вилучається через пряме оподаткування, значна, втрачається інтерес економічного суб’єкта більше заробляти. Це спонукає його зменшувати пропозицію праці, особливо при прогресивній шкалі оподаткування. Наприклад, якщо суб’єкт “А” має заробітну плату 1000 грн і підпадає під 40-процентну ставку оподаткування, то його дохід після оподаткування становитиме 600 грн, а якщо він буде пропонувати більше праці й заробить 1200 грн, то підпадає під 50-процентну ставку оподаткування і отримає ті ж самі 600 грн доходу після оподаткування. Будь-який раціонально діючий суб’єкт зменшить пропозицію праці, що виявиться у зменшенні обсягів виробництва.

Непрямі податки впливають на загальний обсяг виробництва та рівень цін. Пояснюється це також поведінкою економічних суб’єктів. Введення непрямих податків підвищує ціну товарів та послуг, на що споживачі відреагують зниженням попиту, а виробники мають відреагувати зменшенням пропозиції товарів і послуг. Але якби від податків суспільство мало тільки втрати, воно б від них відмовилось.

Завдяки податкам, як ми уже знаємо, вирішується низка проблем, пов’язаних, як зазначалось у темі 13, з виробництвом суспільних благ. Розглянемо, як розподіляються вигоди та втрати суспільства від запровадження податків (прямих та непрямих).

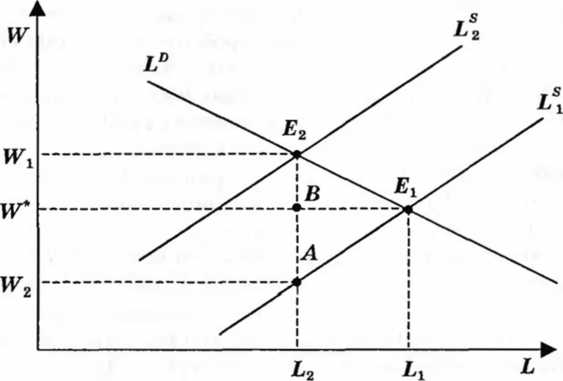

Вплив прямих податків на макроекономічиу ситуацію

Для прикладу розглянемо оподаткування пропорційним податком заробітної плати. Вибір пропорційного оподаткування зумовлений єдиним мотивом — спрощенням моделі. Прогресивне оподаткування тільки посилить вплив, а механізм впливу залишиться тим самим.

Графічно модель впливу пропорційного прямого оподаткування на стан рівноваги на ринку праці зображено на рис. 15.2.

На графіку зображено:

а) криву попиту на працю іР\

Рис.

15.2. Вплив податку на заробітну плату

на обсяг виконання робіт в економіці

б) криву пропозиції праці (І,®) до оподаткування заробітної плати;

в) рівновагу на ринку праці до оподаткування заробітної плати (£і), якій відповідає заробітна плата (ІУ*) та кількість зайнятих (Ьі);

г) криву пропозиції праці після запровадження оподаткування заробітної плати (І-г), яка змістилась вгору;

д) рівновагу на ринку праці після впровадження оподаткування, яка зміститься до точки Е2, якій відповідає заробітна плата (И^і) та кількість зайнятих (Ь2);

е) відрізок Е2А — величина податку на заробітну плату;

є) МУ і — заробітної плата до справляння податку (після

його запровадження);

ж) IV2 — заробітна плата після сплати податку;

з) \¥* — заробітна плата до впровадження оподаткування;

и) площа чотирикутника \У1Е2А\¥2 — величина податкових надходжень до бюджету за умови, що всі Ь2 осіб сплачують по Е2А одиниць податку на заробітну плату.

609

20 Макроекономіка

для найманий працівників И'г2< ^*- Це означає, що податковий тягар з оподаткування зарплати розподіляється між підприємцями і найманими працівниками.

На рис. 15.2 площа АЕ2Е1А — величина загальних втрат суспільства у зв’язку із впровадженням оподаткування заробітної плати. Зміст цих втрат полягає в тому, що підприємці сплачують у Фонд оплати праці більше, ніж наймані працівники з нього отримують. Це змушує останніх зменшувати пропозицію праці та, як результат, зменшується обсяг виробництва. Загальні втрати від впровадження оподаткування заробітної плати розподіляються між найманими працівниками (площа ДВЕгА) та підприємцями (площа АЕ2Е1В).

Наймані працівники несуть втрати, пов’язані з тим, що отримують дохід, нижчий від того, який би вони мали за умови відсутності оподаткування їхнього доходу. Роботодавці несуть втрати, пов’язані зі зростанням їх витрат,

і, як наслідок, зменшенням прибутків.

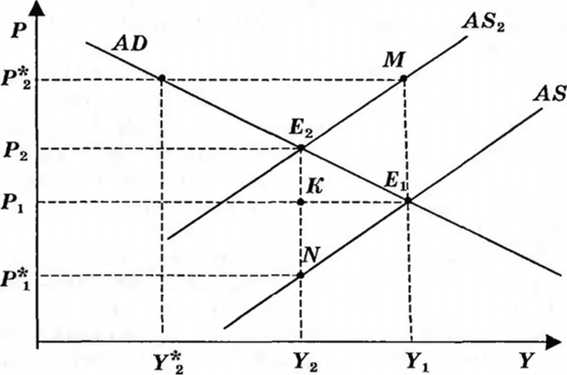

Вплив непрямих податків на макроекономічну ситуацію

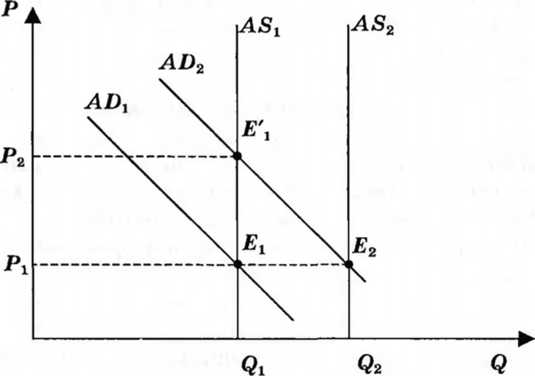

Для виявлення впливу непрямих податків на зміну рівноважного обсягу виробництва розглянемо графік моделі АО—АБ (рис. 15.3).

Пояснення до рис. 15.3:

а) на осі абсцис зображено обсяг випуску, а на осі ординат — рівень цін;

б) рівновага до введення ПДВ відповідає точці Еі, яка є точкою перетину кривих сукупного попиту (АБ) і сукупної пропозиції (до введення ПДВ) (А^і);

в) точці Е\ відповідає рівноважне значення цін (Рі) та рівноважний обсяг виробництва (У і);

г) після впровадження ПДВ ціни зросли до рівня Рг у зв’язку зі зростанням сукупної пропозиції до АБ^ за незмінного обсягу сукупного попиту АИ, а рівновага змістилася з точки Еі в точку Е2. Цій точці рівноваги відповідає обсяг випуску Уг, який менший за Уі;

Рис.

15.3. Зміна обсягу випуску і доходу з

причин запровадження непрямих

податків

д) відрізок Е2М — величина ПДВ;

е) Р* — рівень цін, який був би необхідний для того, щоб обсяг виробництва і продажу залишався на незмінному рівні (Ух) при запровадженні ПДВ;

є) — обсяг попиту за рівня цін Р*;

ж) Р* — рівень цін, за яким виробники реалізують свою продукцію після запровадження ПДВ;

з) площа чотирикутника Р2Е2 ІЇР* — надходження ПДВ до бюджету;

и) к — загальні втрати від запровадження ПДВ;

і) — втрати від запровадження ПДВ, які несуть

покупці;

ї) — втрати від запровадження ПДВ, які несуть

продавці.

Розглянемо вплив запровадження ПДВ на поведінку покупців і продавців на умовному прикладі. Нехай до введення ПДВ ціна одиниці товару дорівнювала 10 грн. При ПДВ = = 20 % ціна на товар має зрости до 12 грн. Цій ситуації відповідає гіпотетична точка М, за якої обсяг продажу за-

лишився б на незмінному рівні (Уі). Але за умови зростання цін (Р* =12) споживачі обмеясили б попит, який би зменшився до Y*.

Щоб уникнути такого стрімкого зменшення обсягів продажу, продавці та покупці мусять розділити між собою втрати, пов’язані із запровадженням ПДВ. 1 грн ПДВ ляже податковим тягарем на продавця, і 1 грн — на покупця. Тоді ціна на обраний нами для прикладу товар при запровадженні ПДВ в 20 % буде дорівнювати не 12 грн, all грн. Ціна вії грн вміщує в собі 2 грн ПДВ.

Втрата покупців від запровадження ПДВ становитиме 1 грн (11 - 10) і втрати продавців становитимуть теж 1 грн (10 - (11 - 2)), де (11 грн - 2 грн = 9 грн) — виручка продавця від реалізації товару після впровадження ПДВ.

Важливими засобами фіскальної політики є податкові ставки і податкові пільги.

Податкова ставка — це законодавчо встановлений розмір податку на одиницю оподаткування.

Гранична податкова ставка — це відношення приросту виплачуваних податків до приросту доходу:

![]()

(1)

де ТТР(У) — гранична ставка оподаткування;

Д71 — приріст податкових надходжень; ду — приріст доходу.

Середня податкова ставка — це відношення обсягу податків до величини доходу, який оподатковується:

Т (У) = —

CCpV ' Y

де Тсер(У) — середня ставка оподаткування; Т — величина податкових надходжень;

У — дохід.

Для стимулюючого впливу на економіку застосовують податкові пільги у формах нульової та пільгової ставок оподаткування.

Нульова ставка передбачає звільнення від оподаткування на певний період. Найчастіше нульова ставка застосовується для товарів, що експортуються. В окремих країнах вона застосовується і для товарів сільськогосподарського призначення, сучасної техніки (Польща) для медикаментів та продуктів дієтичного харчування (Угорщина).

Пільгова ставка — зменшена ставка оподаткування для окремих суб’єктів господарювання з метою стабілізуючого впливу на економіку. Пільговою ставкою оподаткування в постсоціалістичних країнах обкладаються, як правило, продовольчі товари, товари для дітей, медичне обладнання та обладнання для інвалідів тощо. Пільги, у зв’язку з їхньою різноманітністю, здатні охоплювати значну кількість платників податків, що зумовлює досить відчутне зниження реальної ставки оподаткування порівняно з номінальною. Слід зазначити, що можливості поповнення державної казни не безмежні.

Зв’язок між податковими ставками та обсягом податкових надходжень показує крива Лаффера, яка до того ж виявляє таку податкову ставку (від нульової до 100 %), за якої податкові надходження до бюджету досягають максимуму (рис. 15.4).

Т — податкові надходження;

Т(У) — податкова ставка;

ТА(У) — податкова ставка, за якої податкові надходження максимальні.

З графіка на рис. 15.4 видно, що починаючи з нульової ставки податку, збільшення податкової ставки [Т(У)1 приводить до зростання податкових надходжень (Т). Але починаючи з точки А наступне збільшення податкової ставки Т(У) скорочує податкові надходження (Т) шляхом зменшення бази оподаткування.

Крива Лаффера дає відповідь на запитання, за якої ставки податків Т(У) податкові надходження (Т) у бюджет досягнуть максимальної величини. При подальшому підви-

щенні податкової ставки мотивація підприємницької діяльності послаблюється, падають обсяги виробництва і зменшуються податкові відрахування до бюджету. Реальна ставка податків неоднакова для різних країн і далеко не завжди є оптимальною.

Ми розглянули ліву частину бюджету (надходження). Тепер нам слід розглянути праву його частину (витрати).

Державні витрати як економічна категорія — це грошові відносини щодо розподілу і використання централізованих та децентралізованих грошових фондів держави з метою фінансування загальнодержавних програм соціально-економічного розвитку.

Класифікація державних витрат здійснюється за такими критеріями.

За терміном використання витрати поділяють на поточні та капітальні.

Поточні витрати — це витрати бюджету на фінансування підприємств, установ, організацій, органів державного управління, а також на фінансування заходів щодо соціального захисту населення.

Вони включають:

витрати на купівлю товарів та послуг;

оплату праці працівникам бюджетних установ;

нарахування на заробітну плату;

витрати на відрядження;

оплату послуг для бюджетних установ;

трансфертні платежі органам державного управління тощо.

Капітальні витрати — це витрати бюджету на фінансування інвестиційної та інноваційної діяльності держави:

інвестицій виробничого і невиробничого призначення;

фінансування структурної перебудови економіки;

субвенції та інші витрати, пов’язані з розширеним відтворенням.

За напрямами використання державні витрати поділяють на чотири групи:

витрати на споживання в державному секторі (С°);

державні інвестиції (Iе);

трансферти приватному сектору (Ті*);

проценти за державними боргами (гП9).

Витрати на споживання в державному секторі та витрати на придбання інвестиційних товарів відносять до державних закупівель товарів та послуг (Ст.„) (рис 15.5).

Через маніпулювання державними витратами можна впливати:

на сукупний попит;

рівень цін;

рівень зайнятості;

обсяг національного виробництва і доходу.

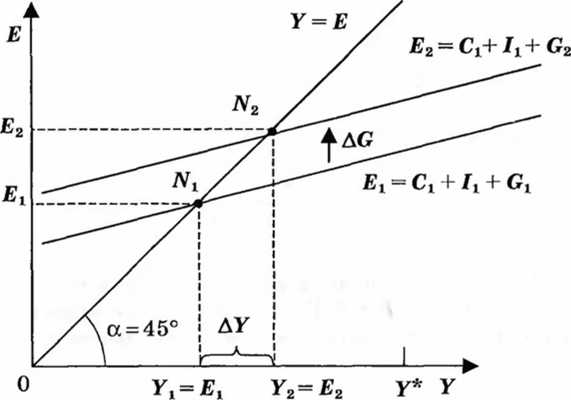

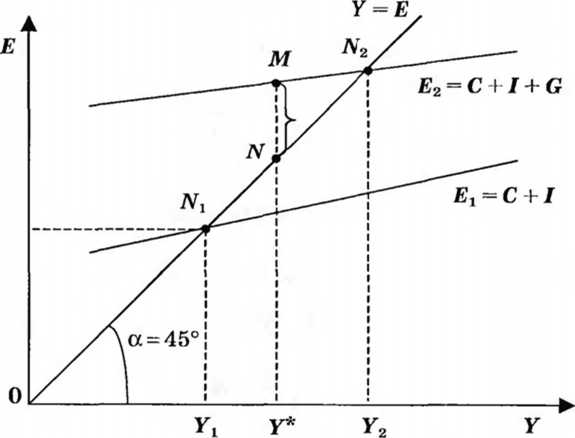

Цей вплив уже розглядався при вивченні моделі “кейн- сіанський хрест”. Згадаємо його стосовно висвітлення проблеми, що розглядається зараз (рис. 15.6).

Рис.

15.5. Структура державних витрат за

напрямами використання

На рис. 15.6 по осі абсцис відкладається обсяг виробництва і доходу, а по осі ординат — сукупні витрати (Е = С + І + С). Пояснення до рис. 15.6:

а) пряма У = Е — бісектриса координатного кута, кожна точка якої віддображає рівність обсягу запланованих і фактичних витрат;

С?2

> ; С?2 — Сг^ + А С

Рис.

15.6. Вплив зміни обсягу державних

закупівель на обсяг виробництва і

доходу

б) пряма Еі — функція запланованих витрат, яка перетинає бісектрису в точці Л^;

в) рівноважній точці N і відповідає обсяг витрат Ех та обсяг доходу Уі, який є меншим за потенційний рівень;

г) з метою наближення рівноваги до потенційного обсягу виробництва і доходу держава здійснює стимулюючу політику шляхом збільшення обсягу державних закупівель на величину АЄ> ЩО зміщує криву запланованих витрат з Еі = Сі + її + С| до Е2 — Сі + її + + Сг, де Сг = Сі + АС;

д) точка N2 — нова рівноважна точка, якій відповідає рівноважний обсяг витрат £2 та рівноважний обсяг виробництва і доходу Уг, який наблизився, але ще не досяг потенційного рівня (У*);

е) перевищення приросту доходу порівняно з приростом обсягу державних витрат пояснюється мультиплікатором державних витрат.

т^у

V

*/

обчислюєть-

т-ау

V

30

/

Мультиплікатор

державних витрат

Мультиплікатор

державних витрат ся за формулою

(3)

ас

(4)

*»ЗУ =

а с

де £ — частка податків у сукупних доходах.

Мультиплікатор державних витрат показує, на скільки зміняться сукупні доходи (У) при зміні державних витрат (Є) на одиницю.

Загальний ефект від зміни витрат визначається за формулою:

ДУ -тдУ ДС, (5)

ас

де ду — зміна сукупних доходів;

ДС — зміна державних витрат;

тдУ — мультиплікатор державних витрат, ас

Причина мультиплікативного впливу державних закупівель на приріст доходу пояснюється тим, що на величину ДС збільшується дохід тих економічних суб’єктів, у яких уряд закупив у певному обсязі товари та послуги.

Частину доходу, пропорційну граничній схильності до споживання, названі вище суб’єкти споживуть, тобто придбають для себе на цю суму нові товари і послуги, а частину — заощадять. Ті суб’єкти, у яких будуть куплені товари і послуги, отримають дохід, який теж розподілиться на споживання та заощадження і т. д. Це означає, що збільшення державних закупівель збільшує обсяг споживання і доходу з мультиплікативним уповільнюючим ефектом, як і при мультиплікації інвестицій.

На стимулювання сукупного попиту (сукупних витрат) держава може впливати і шляхом зміни обсягу податків.

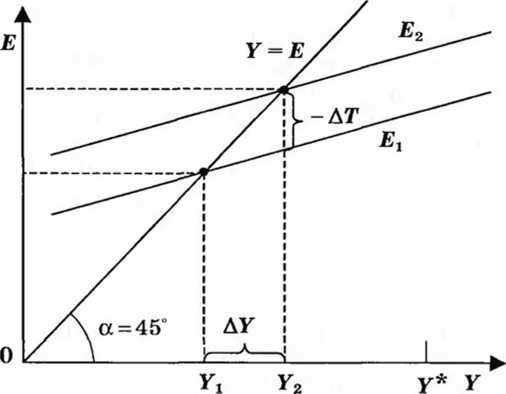

Вплив зміни податків на рівноважний обсяг виробництва і доходу розглянемо за допомогою графіка (рис. 15.7).

На рис. 15.7 зображено ситуацію, за якої крива сукупних витрат ЕЛ відображає їх рівень до скорочення податків, а крива £2 — після скорочення податків. Як видно із графіка, зменшення податків зміщує криву сукупних витрат

Рис.

15.7. Вплив зменшення податків на обсяг

національного виробництва і доходу

вгору, що веде до зростання обсягу виробництва і доходу з Уі до У2.

Зіставляючи приріст доходу (ДУ) та зменшення податків (-ДТ), не можна не помітити, що приріст доходу перевищує зменшення податків, що також пояснюється муль- типлікативним впливом зміни величини податків на зміну обсягу доходу.

Згадаймо, що податковий мультиплікатор визначаєть-

/

ся

за формулою шлу

= - , , де

знак “мінус” означає зво-

иг 1~с

ротну залежність зміни обсягу національного виробництва і доходу від розміру податків на дохід.

Крім розглянутих засобів впливу, держава може впливати на макроекономічну ситуацію, використовуючи ще один інструмент — трансферти, приватному сектору (соціальні трансферти).

Соціальні трансферти (Тг) теж спричинюють мульти- плікативний ефект, який діє так, як і податковий, і має такий самий спосіб визначення, але зі знаком “плюс”. У темі З ми зазначали, що податки — це трансферти, отримувачем яких є держава, а платником — приватний сектор; платником бізнесових трансфертів є держава, а отримувачем — підприємницький сектор; платником соціальних трансфертів є теж держава, а отримувачем — сектор до- могосподарств.

=

А¥

дТг

_ и! _ С /сч

*” ДТг ~ 1 -с' * (6)

Щоб дослідити ефективність впливу різних інструментів фіскальної політики на обсяг виробництва і доходу, скористаємось гіпотетичним прикладом.

Нехай потенційний обсяг ВВП в країні дорівнює 300 млрд грн. Фактичний обсяг ВВП = 250 млрд грн. Гранична схильність до споживання становить 0,75. Для того,

щоб наблизити економіку до потенційного обсягу виробництва, уряд може використовувати, як ми уже знаємо, різні засоби. Розглянемо на прикладі, в яку суму обійдеться уряду реалізація поставленої мети, якщо для цього буде використовуватись тільки один із інструментів (почергово), за інших рівних умов.

Вплив державних закупівель на приріст виробництва і доходу:

ДУ - 300 - 250 = 50 млрд гри;

тоі = 1^7=4:

ДС =-^- = — = 12,5 млрдгрн. т 4

Вплив зміни податків на приріст доходу:

ДУ = 50;

» - -с' - О»75 - о.

1-0,75“

АТ=^- = Щ- = -16,6 млрдгрн. тп —З

Вплив зміни соціальних трансфертів на ДУ:

ДУ = 50;

ЙС

АТг = = 4? = +16,(6).

тп о

Як видно з наведеного прикладу, домогтися збільшення обсягу виробництва і доходу для держави дешевше шляхом збільшення державних закупівель (+12,5 млрд грн), ніж шляхом зменшення податків (-16,(6) млрд грн) або збільшення соціальних трансфертів (І 16,(6) млрд грн).

Ми розглянули вплив головних інструментів фіскальної політики на приріст обсягу виробництва. Як здійснюється вплив названих інструментів на рівень інфляції, розглянемо на рис. 15.8.

Пояснення до рис. 15.8:

а) бісектриса Za, яка відображає ситуацію, за якої сукупні витрати (Е) урівноважені з обсягом виробництва і доходу (У);

б) крива Еі відображає сукупні витрати приватного сектору (С + /);

в) витратам Е\ = С + І відповідає рівноважній обсяг виробництва (Уі), який є меншим за потенційний рівень (У*);

Рис.

15.8. Вплив зростання державних витрат

на інфляційний розрив економіки

г) держава здійснює стимулюючу політику шляхом впливу на збільшення сукупних витрат на величину Є. Це зміщує криву сукупних витрат вгору до Е2 — С + І -1- С. Рівноважний обсяг виробництва зміщується праворуч до точки У2, якій відповідає обсяг виробництва, вищий від потенційного рівня (У*) на величину (У2 - У*);

д) збільшення державних витрат зумовили інфляційний розрив (відрізок ЛГЛО, подолати який можна за допомогою зменшення державних витрат на цю (МЛО величину.

Якщо продовжити наведений гіпотетичний приклад, де с = 0,75; У* = 300, Уі = 250 і припустити, що У2 = = 320 млрд грн, то для подолання інфляційного розриву необхідно зменшити державні витрати на суму 5 млрд грн:

ДС=^

= -320

30°.^-5

мпрдгрн.

т 4 4

Якщо ж інфляційний розрив виник через надмірно ліберальне оподаткування, то податки потрібно збільшити на 6,(6) млрд грн:

АТ = = 6,6 млрд грн.

тп З

За умови виникнення інфляційного розриву з причини надмірної виплати соціальних трансфертів їх треба зменшити на 6,(6) млрд грн:

АТг

= = ~^0 = — 6,6 млрд грн.

т З

Якщо державні витрати (С?) та автономні податкові відрахування (Т) зростають на одну і ту саму величину (АЄ = = АТ), то і рівноважний обсяг виробництва зростає. У цьому випадку мова йде про мультиплікатор збалансованого бюджету, який завжди менший або дорівнює 1.

Мультиплікативний ефект від зниження податків слабший, ніж від збільшення державних витрат, що є наслідком

більш сильного впливу державних витрат на величину сукупного доходу і споживання, порівняно зі зміною податків.

ЦІ відмінності визначають переваги у виборі інструментів фіскальної політики з метою подолання циклічних криз.

Якщо фіскальна політика спрямована на розширення державного сектору, то:

під час економічної кризи збільшують державні витрати, що має сильний стимулюючий ефект;

під час буму для стримування інфляційного піднесення збільшують податки, що є відносно м’яким обмежувальним заходом.

Якщо фіскальна політика має за мету скорочення державного сектору, то:

під час економічної кризи знижуються податки, що викликає незначний стимулюючий ефект;

під час буму зменшуються витрати, що швидко знижує рівень інфляції.

СТАН ДЕРЖАВНОГО БЮДЖЕТУ.

БЮДЖЕТНЕ ОБМЕЖЕННЯ. КОНЦЕПЦІЇ БАЛАНСУВАННЯ ДЕРЖАВНОГО БЮДЖЕТУ

За станом державний бюджет буває:

збалансований (нормальний), коли надходження і витрати бюджету врівноважені;

дефіцитний, коли витрати перевищують доходи;

профіцитний, коли доходи перевищують витрати.

Бюджетний профіцит, як і бюджетний дефіцит, самі

собою ще не є свідченням того, що держава здійснює обмежувальну чи стимулюючу фіскальну політику. Наприклад, у період падіння обсягу національного виробництва, яке супроводжується зменшенням податкових надходжень до бюджету та зростанням державних витрат, бюджет може автоматично наближатися до дефіциту. І навпаки, зростання економічної активності зумовить наближення бюджетного дефіциту до профіциту. Для визначення міри активності свідомого використання бюджетної політики необхідно зіставити наявний профіцит з його величиною при потенційному обсязі національного виробництва і доходу.

Дефіцит бюджету є безпечним для економіки в цілому, якщо він становить 2—3 % ВВП. У протилежному разі він негативно впливає на функціонування грошової, кредитної систем і всієї економіки в цілому.

Причини дефіциту держбюджету:

падіння доходів в умовах кризового стану економіки;

зменшення приросту національного доходу;

збільшення бюджетних витрат;

непослідовна фінансово-економічна політика;

надмірна величина державного сектору;

зростання витрат у зв’язку з обслуговуванням внутрішнього і зовнішнього державного боргу;

домінуюча політика державного патерналізму.

Заходи щодо обмеження бюджетного дефіциту:

перехід від фінансування до кредитування;

ліквідація дотацій збитковим підприємствам;

скорочення витрат на управління державою;

реформування системи оподаткування;

збільшення ролі місцевих бюджетів;

конверсія.

Види бюджетного дефіциту

За формою прояву бюджетний дефіцит поділяється на відкритий і прихований.

Відкритий бюджетний дефіцит — це офіційно визнаний дефіцит у законі про бюджет на відповідний рік.

Прихований бюджетний дефіцит виникає в результаті завищення обсягів планових доходів та включення до складу доходів джерел покриття бюджетного дефіциту.

За причинами виникнення бюджетний дефіцит буває вимушеним і навмисним.

Вимушений бюджетний дефіцит є наслідком скорочення обсягів ВВП і, відповідно, обмеженості фінансових ресурсів країни. Прикладом вимушеного бюджетного дефіциту є циклічний бюджетний дефіцит.

Циклічний дефіцит бюджету є результатом циклічного зменшення національного доходу та обсягу виробництва внаслідок кон’юнктурних коливань, що спонукає до дії автоматичні фіскальні стабілізатори (скорочуються податкові надходження з причини обмеження бази оподаткування та збільшуються соціальні трансферти у зв’язку зі зниженням життєвого рівня населення).

Навмисний бюджетний дефіцит виникає внаслідок дискреційної фіскальної політики, яка передбачає цілеспрямовані зміни в розмірі державних витрат, податків і сальдо державного бюджету.

Навмисний бюджетний дефіцит виникає за умов, коли для стимулювання сукупного попиту в період економічного спаду уряд цілеспрямовано знижує ставки оподаткування і збільшує державні витрати. Відповідно, в період економічного піднесення цілеспрямовано створюється бюджетний надлишок.

За напрямом дефіцитного фінансування розрізняють активний і пасивний бюджетні дефіцити.

Активний бюджетний дефіцит характеризується спрямуванням коштів на інвестування економіки, що сприяє зростанню ВВІІ.

Пасивний бюджетний дефіцит характеризується спрямуванням коштів на покриття поточних витрат (соціальні трансферти, виплата зарплати у бюджетній сфері, сплата процентів за боргом та ін.).

Джерелами фінансування дефіциту бюджету можуть виступати:

грошово-кредитна емісія (монетизація дефіциту) — власне інфляційний шлях покриття бюджетного дефіциту30;

боргові зобов’язання (ЛІЗ) — менш інфляційний шлях покриття бюджетного дефіциту.

Державні позики використовуються за умов:

наявності тимчасово вільних коштів у кредиторів;

довіри кредиторів до держави;

заінтересованості кредиторів (за рахунок процентної політики і високих гарантій повернення боргу).

Таким чином, дефіцит державного бюджету дорівнює сумі додатково випущених в обіг грошей та сумі позик, тобто:

£>£Т-ЛМ + ЛВ, (7)

де БЕР — дефіцит державно бюджету;

АМ — додаткова емісія грошей;

АВ — сума приросту боргу.

Грошово-кредитна емісія (АМ) може застосовуватися лише за умови жорсткого контролю за використанням грошей. Вона виправдана у разі спрямування коштів у інвестиції, що сприяє зростанню ВВП і спричиняє невисокі темпи інфляції. Використання емісійних коштів на поточні витрати (заробітна плата, соціальні трансферти та ін.) призводить до прискорення інфляції.

У ст. 15 Бюджетного кодексу України джерела фінансування дефіциту бюджету визначені так:

державні внутрішні та зовнішні запозичення (ст. 15-1);

запозичення не використовуються для забезпечення фінансовими ресурсами поточних видатків, за винятком випадків, коли це необхідно для збереження загальної економічної рівноваги (ст. 15-2).

Якщо для фінансування дефіциту державного бюджету застосовують монетизацію, яка призводить до перевищення темпів приросту грошової маси над темпами приросту реального ВВП, то спостерігається зростання рівня цін. Внаслідок цього держава отримує своєрідний (інфляційний) податок, який сплачують всі економічні агенти. Цей податок, зумовлений надмірною емісією грошей, називають сеньйораж.

Інфляційне покриття дефіциту державного бюджету породжує ефект Олівера — Танзі. Зміст цього ефекту полягає в тому, що в умовах інфляції платник податків свідомо відстрочує сплату податків, щоб з часом розрахуватись із державою знеціненими грошима. Це порушує стабільність фінансової системи.

Монетизація дефіциту не обов’язково здійснюється шляхом емісії готівки. Вона може здійснюватись за допомогою розширення кредитів, що надаються центральним банком уряду для підтримки останнім державних підприємств на пільгових умовах та шляхом відстрочення платежів уряду за своїми борговими зобов’язаннями. Прикладом останнього є несвоєчасна виплата працівникам бюджетного сектору заробітної плати, відстрочення платежів уряду за закуплені ним зернові тощо. Ці відстрочені платежі з часом нагромаджуються, збільшуючи загальний дефіцит бюджету, покривати який неінфляційним шляхом уряд уже не може. Тому, незважаючи на те, що офіційно прострочені платежі не відносять до інфляційних джерел фінансування дефіциту, вони все-таки містять у собі інфляційну компоненту.

Фінансування бюджетного дефіциту шляхом випуску державних позик може зумовити ефект витіснення.

Зміст цього ефекту полягає в тому, що здійснення державних запозичень шляхом випуску позикових цінних паперів зменшує пропозицію грошей і, за інших однакових умов, збільшує ринкову процентну ставку, що знижує стимули приватного сектору до інвестування, а також скорочує чистий експорт та споживчі витрати домогосподарств, що послаблює і навіть може звести нанівець ефект фіскальної політики.

Стосовно боргового фінансування бюджетного дефіциту слід зауважити, що воно не усуває загрози розгортання інфляції, а відстрочує її.

Якщо, наприклад, облігації державної позики розподіляються серед комерційних банків та серед населення, це створює меншу загрозу інфляції, ніж безпосереднє їх розміщення у центральному банку. Коли центральний банк на вторинному ринку їх скупить, це знову ж таки розширить межі для зростання інфляції.

Якщо ж розміщення державної позики здійснюється у позабюджетний сектор примусово під знижені або навіть від’ємні реальні процентні ставки, то боргове фінансування бюджетного дефіциту по суті перетворюється в механізм додаткового оподаткування.

Із сказаного випливає, що, по-перше, абсолютно неін- фляційних джерел фінансування дефіциту державного бюджету немає; по-друге, жодне джерело фінансування бюджетного дефіциту не можна розглядати як абсолютно безпечне й таке, що має переваги перед іншими; по-третє, є межа бюджетного дефіциту, за якою це явище із позитивного і безпечного може перетворитись на негативне та небезпечне.

Саме тому існує так зване бюджетне обмеження, зміст якого полягає в тому, що незважаючи на можливість держави здійснювати випуск додаткових боргових зобов’язань та друкувати гроші, що розширює її можливості збільшувати витратну частину бюджету, ці засоби не є безмежними. Кожна держава, як і кожна родина, має обмеження щодо використання бюджету.

Бюджетне обмеження — це обмеження витрат величиною доходу.

Державне бюджетне обмеження за своїм змістом — це обмеження витрат держави, зумовлене наявними фінансовими можливостями. І в цьому аспекті його можна виразити математично так:

ВІ = ви + гВІ ї + Тп- Тгп - (Сі + /£), (8)

Де Внп — чисті фінансові активи держави в п-иу році;

ВІ-1 — чисті фінансові активи в (п - 1)-му році;

г — проценти з чистих фінансових активів В£пЛ попереднього року;

Тп — податки в п.-му році;

Тгп — трансферти в п.-му році;

державні споживчі витрати в п-му році;

Іп — державні інвестиційні витрати в л-му році.

Чисті фінансові активи дорівнюють різниці між валовими фінансовими активами і золотовалютними резервами.

Бюджетне обмеження можна записати й іншим способом, через чистий державний борг:

Л* = К л + гБІ-і + СІ + Іі + Тп, (9)

де — державний борг в п.-му році;

державний борг в (л-І)-му році;

г — проценти з боргу в (а-І)-му році.

Виникає проблема теоретичного осмислення необхідності, концептуальних засад та механізмів балансування державного бюджету.

Американські підручники з макроекономіки описують закон Гремма — Радмена — Холлінга (ГРХ), який носить ім’я трьох авторів, які ініціювали його прийняття Конгресом США у другій половині 80-х рр. XX ст.

Зміст закону ГРХ полягає в потребі збалансованості державного бюджету та здійсненні надзвичайного контролю за його дефіцитом. Причиною прийняття цього закону було те, що президент США Р. Рейган з початку 80-х рр. проводив політику лібералізації оподаткування, зміст якої полягав у зменшенні ставок оподаткування. У 1985 р. він наполягав на подальшому зниженні цих ставок. Це, звісно, зменшувало податкові надходження до бюджету. Щоб збалансувати бюджет, необхідно було зменшувати витрати (за виключенням витрат на розвиток ВПК). Домогтися цього можна було тільки шляхом скорочення витрат на вирішення соціальних проблем. Конгрес не погоджувався з такою політикою президента. Відмова від скорочення соціальних трансфертів призвела б до зростання бюджетного дефіциту та державного боргу.

Згідно з законом ГРХ бюджетний дефіцит мав з часом скорочуватись і зникнути до 1993 р. На кінець 1994 р. бюджет мав стати збалансованим. Цей закон вимагав скорочення усіх видів витрат (за виключенням ситуації, коли економіка перебуває у фазі рецесії), якщо дефіцит виходитиме за межі визначених законом контрольних цифр. Якщо прогнози показують, що дефіцит бюджету буде перевищувати запланований обсяг, то необхідно зменшувати витрати. Половина суми, на яку вони (витрати) мають скоротитися, забезпечується за рахунок витрат на оборону (за винятком ситуації, коли президент приймає рішення цих витрат не змінювати), а друга половина — за рахунок скорочення витрат за іншими статтями, окрім тих, що звільняються від скорочення (витрати на соцстрах, процентні платежі, деякі програми допомоги найбільш вразливим верствам населення).

Якщо обсяг бюджетного дефіциту настільки значний, що його покриття вимагає скорочення витрат для реалізації низки програм, то вірогідна політична криза. Щоб її уникнути, Конгрес і президент намагаються погодити бюджет. У такому випадку вдаються до продажу активів, які стають важливою статтею поповнення бюджету.

В науковій економічній літературі відомі такі концепції балансування державного бюджету:

а) щорічного балансування;

б) циклічного балансування;

в) функціональних фінансів.

Концепція щорічного балансування бюджету ґрунтується на таких засадах:

економічні суб’єкти діють завжди раціонально і адекватно оцінюють як поточні, так і майбутні події;

будь-які борги мають бути повернені;

приріст боргів держави у поточному періоді зумовлює приріст податків у майбутньому, оскільки іншого (відмінного від податків) доходу держава не має.

Цю концепцію називають рікардіанською. Вона була панівною аж до XX ст. Щорічне балансування бюджету було обов’язковим. І тільки війни, тривалий голод у зв’язку з неврожайними роками та руйнівні стихійні лиха змушували уряди перевищувати витрати над доходами за рахунок запозичень.

Бюджетне обмеження за цією концепцією має вигляд: то = +с* +Л:І+Т’

де Т0 — поточні податкові надходження;

Тг — майбутні податкові надходження;

Єо та Є* — поточні та майбутні витрати держави;

—— дисконтний коефіцієнт.

1 +1

Концепція щорічного балансування бюджету заперечує стабілізаційний вплив фіскальної політики на економіку. Згідно з цією концепцією зростання державних витрат не стимулює збільшення сукупного попиту через ефект витіснення, а зниження податків призводить не до підвищення споживчих витрат домогосподарств, а до зростання заощаджень у зв’язку з очікуванням збільшення податків у майбутньому.

Концепція циклічного балансування бюджету ґрунтується на таких засадах: бюджет є важливим інструментом політики держави і тому дефіцити в періоди зменшення обсягів національного виробництва стимулюють сукупний попит, а в період стрімкого збільшення виробництва (бюджетний надлишок (профіцит)) стримують зростання сукупного попиту, упереджаючи бум.

Ця концепція визнає необхідність балансування бюджету в ході економічного циклу. Вважають, що така політика дає можливість згладити амплітуду циклічних коливань на ЗО—35 %.

Концепція функціональних фінансів ґрунтується на таких засадах:

головним завданням держави є стабілізація економіки, а не збалансування бюджету;

державного боргу не слід остерігатися, якщо є довіра до держави та чітко працює фінансова система.

Пояснюється сказане тим, що:

державний борг не обов’язково повертати, оскільки обсяг цінних паперів держави зростає і їх купують практично всі інвестори, тому його можна реінвестувати;

держава може збільшити грошову масу для зменшення боргового тягара;

держава може підвищити податки для збільшення доходів бюджету.

Концепція функціональних фінансів сьогодні є теоретичною основою фіскальної політики багатьох країн світу. Але на розгляд виноситься те саме питання: якої межі може сягнути бюджетний дефіцит і державний борг, не загрожуючи економічній стабільності? Безумовним є факт, що державний борг є небезпечним для держави, якщо процентні виплати настільки значні, що спричиняють зростання бюджетного дефіциту.

У зв’язку зі сказаним виникає потреба розглянути проблему державного боргу ретельніше.

ДЕРЖАВНИЙ БОРГ ТА ЙОГО ВПЛИВ НА НАЦІОНАЛЬНУ ЕКОНОМШУ

Державний (урядовий) борг (Б9) — це нагромаджена урядом сума запозичень для фінансування дефіцитів державних бюджетів.

Із визначення випливає, що між бюджетним дефіцитом і державним боргом існує зв’язок, що має двобічну дію:

з одного боку, бюджетний дефіцит формує борг держави;

з іншого обслуговування боргу вимагає додаткових витрат бюджету і часто зумовлює зростання бюджетного дефіциту.

Державний борг може набувати різних форм.

Залежно від суб'єктів кредитних відносин розрізняють:

внутрішній борг перед юридичними і фізичними особами власної країни;

зовнішній борг перед іноземними країнами в особі міжнародних фінансових організацій, урядів іноземних країн та іноземних приватних осіб і організацій.

Залежно від структури боргових зобов’язань виділяють:

монетизований борг, який складається з боргів, опосередкованих кредитними стосунками держави з банками;

немонетизований, який включає:

заборгованість держави з державних замовлень та надання послуг державним установам;

заборгованість держави з виплат заробітної плати бюджетному сектору економіки;

заборгованість з виплати соціальних трансфертів (пенсій, стипендій, допомог тощо).

Вплив державного боргу на економіку може бути позитивним і негативним.

У фазі зменшення виробництва державні запозичення через подальші витрати з них стимулюють зростання сукупного попиту, збільшують рівень зайнятості та рівень доходів населення, стимулюють економічне зростання, отже, позитивно впливають на економіку.

Негативні наслідки державного боргу пов’язані з витісненням приватного капіталу з інвестиційного процесу, що обмежує економічне зростання, спричиняє перерозподіл доходів на користь власників облігацій, зменшує обсяг споживчого попиту, збільшенням податків для обслуговування державного боргу, перекладанням відповідальності за погашення боргових зобов’язань держави на майбутні покоління.

Управління державним боргом передбачає:

вивчення кон’юнктури на ринку позикового капіталу;

випуск та розміщення нових боргових зобов’язань;

погашення своїх боргових зобов’язань;

виплату позиковох процентів;

зміну позикових процентних ставок;

анулювання боргу (у випадку фінансової неспроможності держави).

Випуск та розміщення нових боргових зобов’язань для розрахунку за старі борги називають рефінансуванням боргу.

Для оцінки безпеки (чи небезпеки) подальшого зростання державного боргу важливо знати:

а) на що спрямовуються запозичені кошти. Якщо вони використовуються на погашення боргів уряду, небезпека такого боргу значно вища, ніж за умови, що запозичення інвестуються в економічні проекти;

б) співвідношення реальної процентної ставки на обслуговування боргу і приріст обсягу реального ВВП від цих запозичень.

Наприклад, якщо позика дорівнює 1000 млн грн, річна процентна ставка становить 8 %, а щорічний приріст ВВП від інвестицій запозиченого капіталу — 300 млн грн, то щорічні процентні виплати будуть дорівнювати 80 млн грн

ґ 1000 - 8% ^

—^00%— • Різниця між приростом ВВП і сплатою процентів буде становити 220 млн грн (300 - 80). Це і буде ресурс для повернення боргу. Приблизно через 4,5 роки

'1000 220 борг окупиться.

Якщо ж процентні виплати за борговими зобов’язаннями будуть перевищувати приріст ВВП від його використання, спостерігатиметься посилення боргового тягаря. Якщо приріст ВВП дорівнюватиме сумі процентних платежів за борг, спостерігатиметься самовідтворення боргу (відсутність джерела погашення боргу). Зрозуміло, що перший випадок є безпечний, а два інших несуть у собі небезпеку.

На умови погашення державного боргу впливають такі чинники:

зміна курсу національної валюти до долара СІНА за зобов’язаннями зовнішнього боргу в доларовому еквіваленті.

Якщо, приміром, фактичний курс гривні до долара виявиться нижчим, ніж було враховано при затвердженні бюджету, спостерігатиметься економія коштів з обслуговування боргу;

зміна процентних ставок за користування іноземними кредитами, якщо обслуговування кредиту здійснюється за плаваючою процентною ставкою;

частка суми заборгованості, яка сплачується за плаваючою процентною ставкою;

рівень процента за облігаціями внутрішньої державної позики (ОВДП) та ін.

ВЗАЄМОЗВ’ЯЗОК ГРОШОВО-КРЕДИТНИХ ТА ФІСКАЛЬНИХ МЕТОДІВ ПОЛІТИКИ ДЕРЖАВИ

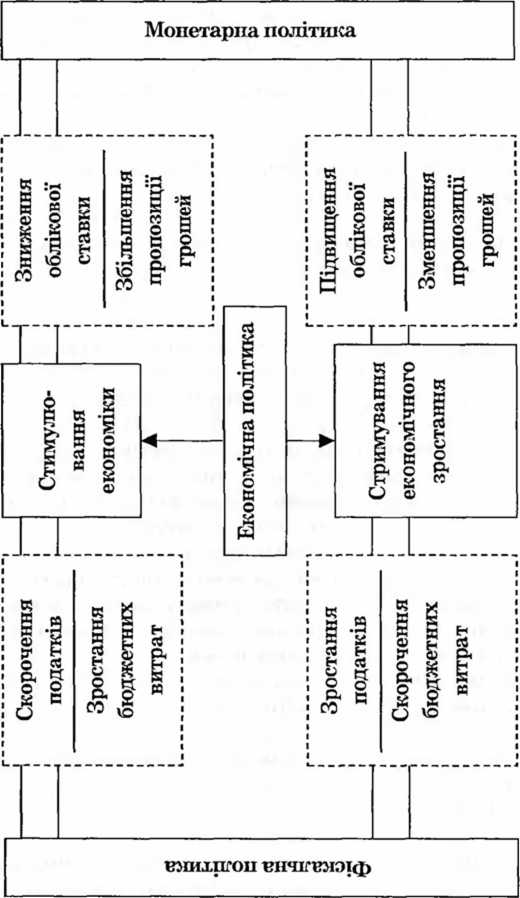

Для здійснення ефективної стабілізаційної політики держави надзвичайно важливою є проблема узгодженості фіскальних та монетарних засобів і механізмів впливу на економіку.

Дієвість поєднання монетарних і фіскальних інструментів ускладнюється тим, що, по-перше, вона залежить від загального стану національної економіки. Наприклад, класична стимулююча політика, зміст якої полягає у здійсненні фіскальної та монетарної експансії, є ефективною для країн з розвиненою ринковою економікою. Для пострадянських трансформаційних економік грошова експансія призводила до короткострокового незначного пожвавлення виробництва, а потім — до інфляційних очікувань, зростання інфляції та падіння реальних обсягів виробництва. Пояснюється така реакція пострадянських (зокрема, української) економік тим, що в них:

а) значна частка грошової маси перебуває за межами банківської системи;

б) досить малий грошовий мультиплікатор;

в) мізерна частка довгострокових депозитів, немає налагодженого передавального грошового механізму, ефективна дія якого вимагає розвиненої стабільної банківської системи, розвиненого фондового ринку та ринку державних цінних паперів.

По-друге, вона (дієвість) вимагає узгодженого, одно- спрямованого використання фіскальних і монетарних інструментів. Наприклад, якщо метою економічної стабілізаційної політики є контроль-приборкання інфляції, то слід застосовувати не тільки контроль за грошовою масою і валютним курсом, а й діяти у напрямку мінімізації бюджетного дефіциту.

Якщо грошова політика буде стимулюючою, а фіскальна — обмежувальною (стримуючою), то можна не мати ніякого ефекту від здійснення такої політики з погляду її впливу на макроекономічну ситуацію, а можна мати негативний або досить слабкий позитивний ефект (через взаємопогашення результатів дії фіскальної політики результатами монетарної і навпаки).

По-третє, вдале поєднання фіскальних і монетарних засобів впливу на економіку ускладнюється відкритістю економічних систем, що посилює вплив міжнародних збурень сукупного попиту, що, зрештою, може звести нанівець результати національної фіскальної і монетарної політики. Докладніше ця проблема буде розглядатись у наступній темі. Зараз зосередимо увагу на впливі узгодженої (чи не- узгодженої) монетарної та фіскальної політики на економіку без урахування впливу “іншого світу”.

Фіскальна політика за своїм функціональним призначенням повинна впливати на сукупний попит шляхом вилучення частини грошового потоку через оподаткування та його перерозподіл через бюджетну систему для досягнення загальнодержавних економічних цілей.

Монетарна політика покликана реалізовувати ті самі цілі, але іншими засобами: зміною кількості грошей в обігу та/або їх ціни.

Зобразимо схематично взаємозв’язок фіскальних і монетарних важелів у механізмі реалізації економічної політики (рис. 15.9).

Маніпулювання податками, їх видами, кількістю, податковими ставками, способами справляння податків тощо впливають на умови функціонування підприємницького се-

Рис.

15.9. Взаємозв’язок фіскальних і монетарних

засобів впливу на економіку

ктору, його інвестиційну активність, а також на рівень доходів домогосподарств та розподіл доходу після оподаткування (Кй) на споживання (С) і заощадження (£).

Маніпулювання бюджетом, його величиною, принципами формування і т. ін. формує систему державних пріоритетів, а також характер економічного середовища (дефіцит- но-інфляційного чи профіцитно-дефляційного), що безпосередньо впливає на поведінку всіх економічних суб’єктів.

Монетарна політика тісно пов’язана з фіскальною не тільки через вплив па одній й ті самі цілі. Значною мірою монетарна політика впливає на ступінь наповнення бюджету грошовими засобами. Водночас податково-бюджетна сфера впливає на грошово-кредитну.

Впливаючи на грошову масу та процентну ставку, держава впливає на загальний обсяг виробництва (за кейн- сіанською концепцією) та на рівень цін (за неокласичною і кейнсіанською концепціями). Ціна грошей (процент за кредитами) впливає на інвестиційну активність приватного (підприємницького) сектору, на обсяги національного виробництва, а отже, і на величину доходів та величину податкових надходжень і розмір бюджету.

Отже, ми розглянули вилив монетарної політики на бюджетно-податкову. Тепер з’ясуємо, як бюджетно-податкова політика впливає на монетарну.

Зміна податкового навантаження на економічних суб’єктів призводить до зміни обсягу національного виробництва і доходу, впливає на рівень податкових надходжень до бюджету та на величину бюджету, що, в свою чергу, впливає на величину сукупного попиту, кількість грошей в обігу та, відповідно, ціну самих грошей. Формуючи дефіцитний чи профіцитний бюджет, держава впливає на обсяг сукупного попиту, і розвиток економіки здійснюється за запланованим сценарієм.

Наприкінці 70-х рр. представники теорії “економіки пропозиції” заявили про те, що фіскальна та монетарна політика повинні спрямовуватись на стимулювання обсягу потенційного виробництва, що виявляється у зміщенні кривої довгострокової сукупної пропозиції праворуч (рис. 15.10).

Рис.

15.10. Графічна модель “економіки

пропозиції”

Нехай економіка розміщена в точці £'ь якій відповідає обсяг виробництва фі, та рівень цін Р\. Зростання ділової активності зміщує криву сукупного попиту від АІ)! до АІ>2, а нова рівновага встановлюється в точці Е\. їй відповідає такий самий обсяг виробництва <?і, але за вищого рівня цін Рг- За цих умов уряд може використати важелі фіскальної та монетарної політики для стимулювання зростання потенційного обсягу виробництва для того, щоб рівновага була встановлена в точці Е2, якій відповідає більший потенційний обсяг національного виробництва фг за незмінного рівня цін Рі

Для такого зміщення кривої сукупної пропозиції від Аві до АБг необхідні певні дії уряду:

зниження податків на бізнес та індивідуальні доходи домогосподарств, що пожвавить ділову активність;

здійснення грошової емісії в межах очікуваного рівня потенційного обсягу національного виробництва.

Аргументують свою позицію прихильники цієї теорії так. Зниження індивідуальних прямих податків на доходи домогосподарств, як ми вже згадували, вплине на збільшення пропозиції праці. Це приведе до підвищення доходів, а тому і до збільшення заощаджень та інвестицій, що виявиться у зростанні виробничих потужностей та обсягів національного виробництва.

Зниження ставок з оподаткування підприємницького сектору теж позитивно вплине на ділову активність. Усе це зумовить зміщення кривої Ай праворуч. Така політика є бажаною, оскільки вона приводить водночас і до зростання обсягів виробництва, і до зменшення інфляції.

641

Макроекомоміка

НАВЧАЛЬНИЙ ТРЕНІНГ

Основні ПОНЯТТЯ

Автоматичні (вмонтовані) стабілізатори. Бюджетна система: дво- і трирівнева. Види бюджетного дефіциту: відкритий і прихований, вимушений і свідомий, активний і пасивний. Види фіскальної політики. Витрати на споживання в державному секторі. Державне бюджетне обмеження. Державний борг: внутрішній і зовнішній, монетизований і немонєтизований. Державний бюджет: фактичний, структурний, циклічний. Державні витрати: поточні

і капітальні. Державні закупівлі товарів та послуг. Державні інвестиції. Державні позики. Джерела фінансування бюджетного дефіциту. Джерела фіскальних доходів. Джерело оподаткування. Дискреційна фіскальна політика. Ефект витіснення. Закон Грємма — Радмена — Холлінга (ГРХ). Концепції балансування державного бюджету: щорічного, циклічного, функціональних фінансів. Крива Лаффера. Маніпулювання бюджетом. Маніпулювання податками. Методи оподаткування: прогресивне, пропорційне, регресивне. Мультиплікатор державних витрат. Мультиплікатор податків. Мультиплікатор соціальних трансфертів. Недискриційна (автоматична) фіскальна політика. Непрямі податки. Об’єкт оподаткування. Обмежувальна (стримуюча) фіскальна політика (фіскальна рестрикція). Податки. Податкова ставка: середня, гранична, нульова, пільгова. Принципи побудови оптимальної податкової системи. Проценти за державними боргами. Прямі податки. Рефінансування боргу. Стан державного бюджету: збалансований, дефіцитний, профіцитний. Стимулююча фіскальна політика (фіскальна експансія). Теорія “економіки пропозиції”. Трансферти приватному сектору. Управління державним боргом. Фіскальна політика. Фіскальні доходи. Функції податків.

Контрольні запитання і завдання

Назвіть найзагальніші показники активності держави та розкрийте їх зміст.

Дайте визначення фіскальної політики та назвіть її види за різними критеріями класифікації.

З. Розкрийте зміст і структуру автоматичних стабілізаторів фіскальної політики.

А. Дайте визначення бюджетної системи та розкрийтеїі особливості для унітарних і федеральних держав.

У чому полягає зміст і структура бюджетної системи України?

Розкрийте зміст і структуру дискреційних стабілізаторів. Який із дискреційних стабілізаторів використовують для боротьби зі спадом виробництва?

Розкрийте зміст та взаємозв’язок між фактичним, структурним і циклічним бюджетним дефіцитами.

Дайте визначення поняття “фіскальні доходи держави".

На яких засадах ґрунтується оптимальна податкова система?

Назвіть використовувані фіскальною політикою методи оподаткування та розкрийтеїх зміст.

На які макроекономічні явища впливає держава в процесі реалізації фіскальної політики через прямі податки і на які — через непрямі?

Побудуйте графік та поясніть механізм впливу прямих податків на обсяг виробництва і доходу в економіці.

Побудуйте графік та поясніть механізм впливу непрямих податків на обсяг виробництва і доходу.

Побудуйте криву Лаффера. Які закономірності в економіці вона відображає? Поясніть їх причину і механізм.

Дайте визначення категорії “державні витрати”, розкрийте структуру та економічний зміст державних витрат.

Побудуйте графік і поясніть механізм впливу державних закупок на обсяг виробництва і доходу.

Розкрийте зміст мультиплікаторів фіскальної політики (державних закупок, податків та соціальних трансфертів) на обсяг виробництва і доходу.

Який із фіскальних мультиплікаторів справляє найсильні- ший вплив на економіку? Доведіть це математи чно.

Які концепції балансування державного бюджету ви знаєте? Розкрийте їх зміст. Яка концепція є панівною в сучасних умовах? Чому?

Назвіть причини дефіциту державного бюджету. Які захо ди може запровадити уряд для зниження бюджетного дефіциту?

Які види бюджетного дефіциту ви знаєте?

2. Дайте визна чення державного бюджетного обмеження. Який математичний та економічний зміст бюджетного обмеження?

Розкрийте зміст закону Гремма — Радмена — Холлінга(ГРХ).

Дайте визначення державного боргу. Розкрийте його причини, зміст, структуру та наслідки дляекопоміки.

Як можна оцінити, чи безпечним ( небезпечним ) є подальше зростання державного боргу?

Поясніть, чому уряд повинен розробляти економічну політику з урахуванням взаємозв’язку грошово-кредитних і фіскальних методів?

Розкрийте зміст і механізм взаємодії фіскальних і монетарних засобів впливу на економіку.

Розкрийте зміст теорії “економіки пропозиції’. Побудуйте графік та розкрийте механізм впливу уряду на економіку шляхом стимулювання зростання потенційного обсягу виробництва. Які переваги і недоліки властиві цій моделі?

Рекомендована література

Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник. — М.: МГУ: Дело и Сервис, 2000. — С. 110—123.

Базилевич БД., Баластрик Л.О. Макроекономіка: Навч. иосіб.

K.: Атіка, 2002. — C. 170—196.

Економічна теорія. Макро- і мікроекономіка / За ред. 3. Вата- манюкаіС. Панчишина. — K.: Альтернативи, 2001. —С. 327—343.

Ивашковский С.Н. Макроэкономика: Учебник. — М.: Дело, 2000. — C. 188—203.

Макконнелл К.Р.,Брю СЛ. Макроекономіка. — JI.: Просвіта,

— C. 290—312; 451—468.

Макроэкономика: Учебник / Общ. ред. Л.С. Тарасевича. — СПб.: Экон. шк., 1994. — С. 250—259.

Мікроекономіка і макроекономіка: Підручник / Зазаг. ред. С. Будаговської. — K.: Основи, 1998. — С. 305—320.

ПанчишинС.Макроекономіка. —K.: Либідь, 2001. — С. 402— 434.

Перехідна економіка: Підручник / В.М. Геєць, Є.Г. Панченко, Е.М. Лібановата ін.; За ред. В.М. Гейця. — K.: Вищашк., 2003.

Р. 21, 23.

Радіонова І.Ф. Макроекономіка: теорія та політика. — K.: Таксон, 2004. — С. 164—205.

Савченко А.Г. Макроекономіка: Підручник. — K.: КНЕУ, 2005. — С. 291—320.

Сакс ДжД., Ларреп Ф.Б. Макроэкономика. Глобальный подход: Пер. с англ. — М.: Дело, 1996. — С. 254—325; 364—383; 405— 412.

Самюелсон П.Л., Нордгауз В.Д. Макроекономіка: Пер. з англ.

К.: Основи, 1995. — С. 213—231; 387—412.