Тема 16

МАКРОЕКОНОМІЧНА ПОЛІТИКА У ВІДКРИТІЙ ЕКОНОМІЦІ

16.1. Рівноважний обсяг виробництва і доходу у відкритій економіці.

162. Рівновага товарного, грошового та зовнішнього ринків. Модель Манделла — Флемінга для малої відкритої економіки.

16.3. Порівняльний аналіз грошово-кредитної, фіскальної та зовнішньоторговельної політики при плаваючому і фіксованому обмінних курсах.

Навчальний тренінг.

РІВНОВАЖНИЙ ОБСЯГ ВИРОБНИЦТВА І ДОХОДУ У ВІДКРИТІЙ ЕКОНОМІЦІ

В умовах, коли переважна більшість економік світу є відкритою, виникає потреба у теоретичному осмисленні впливу міжнародних потоків продуктів, ресурсів та доходів на національні економіки, та навпаки, за умови, що можливий вплив окремої національної економіки на світову. Саме наявність або відсутність впливу національної економіки окремої держави на становище на світовому ринку лежить в основі поділу відкритих економік національних держав на малі та великі.

Мала відкрита економіка — національна економіка, якій властиві такі ознаки:

її частка у світовій торгівлі незначна, тому вона не має відчутного впливу на світову економіку;

уряд національної держави здійснює контроль за рухом капіталу;

відносна відособленість національної грошової системи від валютного ринку;

внутрішні процентні ставки національної економіки залежать від світових процентних ставок, а світова процентна ставка не відчуває на собі впливу зміни процентних ставок малих відкритих економічних систем.

Велика відкрита економіка — національна економіка, якій притаманні такі риси:

значна її частка у зовнішній торгівлі;

наявна абсолютна мобільність капіталу (уряд не обмежує його руху);

спостерігається вплив процентних ставок та рівня цін у великих економічних системах на рівень світових процентних ставок та рівень цін у інших країнах.

У зв’язку з тим, що на відкриті економічні системи за будь-яких умов (незалежно від того, має місце мала чи велика відкрита економіка), впливає “інший світ” (або сектор “закордон”), розглянемо особливості розрахунку обсягу національного виробництва і доходу у відкритій економіці. Для цього нам необхідно зробити порівняльний аналіз річного обсягу виробництва і реалізації в умовах закритої та відкритої економічних систем.

У закритій економіці національний продукт виробляється виключно внутрішніми національними ресурсами. Тут внутрішній і національний продукт тотожні.

У відкритій економіці цей продукт може вироблятись як власними ресурсами, так і ресурсами “іншого світу”, тобто з використанням імпортних ресурсів.

У закритій економіці все, що виробляється, споживається всередині країни (сума особистого споживання сектору домогосподарств (С), інвестування підприємницького сектору (/) та державних закупівель (Є) дорівнює внутрішньому сукупному споживанню), тобто:

У = АБ = (С + / + Є), (1)

де (С + / + Є) — внутрішні витрати, які дорівнюють внутрішньому споживанню.

У відкритій економіці продукт, вироблений всередині країни, може реалізуватись як всередині країни, так і за її межами, отже, він частково може бути спожитим всередині країни, а частково — “іншим світом”. Це означає, що у відкритій економіці обсяг внутрішнього продукту (У) може відхилятись від обсягу внутрішнього споживання та внутрішніх витрат (С + / + С) на величину зовнішньоторговельного сальдо, яке визначається як різниця між експортом (Е) і імпортом (3?), тобто тотожність (1) набуває для відкритої економіки такого вигляду:

У = С + / + С + (£- Е), (2)

де £ — експорт, тобто витрати іноземного сектору на придбання вітчизняних товарів та послуг;

Z — імпорт, тобто витрати сектору домогосподарств, підприємницького сектору та уряду на товари та послуги “іншого світу”;

(Е -2) — зовнішньоторговельне сальдо, або чистий експорт.

Якщо (Е - Я) позначити NE (чистий експорт), то тотожність (2) матиме вигляд

(3)

(4)

У - (С + І + Є) = NE.

Тотожність (4) свідчить про те, що: по-перше, у відкритій економіці обсяг виробленого всередині національної країни продукту не обов’язково дорівнює внутрішнім витратам;

по-друге, така економіка робить можливим перевищення рівня внутрішнього споживання над рівнем національного виробництва. Це означає, що якщо обсяг національного виробництва буде меншим за внутрішні витрати, тобто У < (С + І + Є), то країна імпортує ту частину продукту, яку не покриває товарами та послугами національна економіка. За цих умов величина чистого експорту {ІЧЕ) буде від’ємною, тобто < 0;

по-третє, країна може мати внутрішні витрати менші, ніж обсяг національного продукту, тобто У > (С + І + Є). Тоді країна експорту є ту частину продукту, яка не покривається витратами всередині країни. За цих умов чистий експорт буде додатною величиною (І\Г£ > 0).

Якщо тотожність (4) записати в інший спосіб:

(5)

то у лівій частині тотожності (5) буде відображено внутрішні заощадження, тобто 5.

Тоді тотожність (5) можна записати так:

£ = / + NE, (6)

а

= 5 - /. (7)

Різниця між внутрішніми заощадженнями (/в) та внутрішніми інвестиціями (І) утворює чисті іноземні інвестиції, які, як видно із тотожності (7), дорівнюють зовнішньоторговельному сальдо або чистому експорту.

Чому чистий експорт дорівнює чистим іноземним інвестиціям (ЛГЕ = NFI),Ï

Справа в тому, що продаючи товари і послуги “іншому світові”, країна-продавець купує на суму реалізованих благ активи тієї держави, з якою має місце позитивне сальдо зовнішньоторговельних операцій, і навпаки, продає свої активи тій державі, з якою має від’ємне зовнішньоторговельне сальдо.

Суб’єктами, що купують ці активи, можуть виступати як центральні банки, які нагромаджують валютні резерви, так і інші агенти31.

Розглянемо детальніше вплив внутрішньої процентної ставки у зіставленні Ті з світовою на рівновагу на ринку запозичень. Внутрішні заощадження країни можна використовувати як для інвестування всередині країни, так і для інвестування в інші країни світу (придбання активів за кордоном).

Країни “іншого світу” теж можуть використовувати для інвестування свої власні (внутрішні) заощадження та чисті іноземні інвестиції.

Пропозиція позикового капіталу всередині країни визначається національними заощадженнями. Попит на позиковий капітал залежить як від внутрішніх інвестицій (/), так і від чистих іноземних інвестицій (ТУРГ).

Оскільки чисті іноземні інвестиції можуть бути додатними і від’ємними, попит на позиковий капітал всередині країни може бути більшим або меншим від внутрішніх інвестицій.

У темі 5 ми розглядали залежність попиту і пропозиції запозичень залежно від рівня реальної процентної ставки. Ми зазначали, що висока процентна ставка стимулює зростання заощаджень і водночас обмежує попит на запозичення і, як наслідок, на внутрішні інвестиції (/). Разом з тим реальна процентна ставка внутрішнього ринку запозичень впливає і на обсяг чистих іноземних інвестицій

(ЛГ*7).

Пояснюється це тим, що якщо внутрішня реальна процентна ставка буде вищою за світову, то резидентам вигідніше купувати активи у межах своєї країни, тобто вигідніше здійснювати інвестиційний процес у внутрішню економіку, що зумовить зменшення чистих іноземних інвестицій цієї країни. І навпаки, якщо внутрішня реальна процентна ставка буде нижчою за світову, то резиденти будуть купувати активи іншого світу, тобто будуть вливати інвестиційні ресурси в інші країни, що збільшить чисті іноземні інвестиції цієї країни.

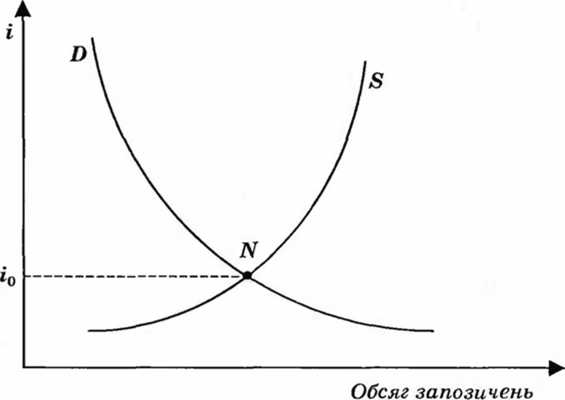

Залежність обсягу запозичень від величини процентної ставки зобразимо графічно на рис. 16.1.

Із рис. 16.1 видно, що крива попиту (В) на запозичення є низхідною, оскільки попит на запозичення перебуває у зворотній залежності від процентної ставки, а крива пропозиції (Б) є висхідною, оскільки перебуває у прямій залежності від величини процентної ставки.

Рис.

16.1. Рівновага на ринку запозичень

Точка перетину кривих І) і 5 є рівноважною. їй відповідає рівноважна реальна процентна ставка (іо), за якої обсяг заощаджень дорівнює сумі внутрішніх та чистих іноземних інвестицій, тобто

Я = І + NFI. (8)

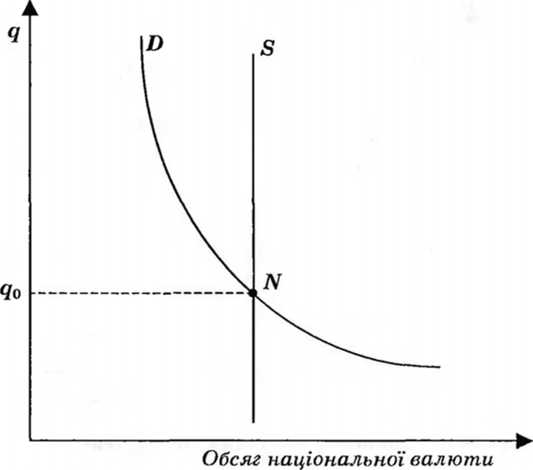

Ми розглянули вплив внутрішньої реальної процентної ставки на обсяг запозичень. Тепер розглянемо вплив обмінного курсу валют на обсяг попиту і пропозиції запозичень на валютному ринку. Для розуміння механізму валютного ринку необхідно пригадати рівність NE = NFI, в якій чистий експорт (М?) визначає кількість іноземної валюти, затраченої іноземцями для його (МБ) придбання у національних економіках, а NFI (чисті іноземні інвестиції) визначають кількість національної валюти, необхідної для купівлі активів інших країн світу.

Попит і пропозицію на валютному ринку визначає реальний валютний курс (рис. 16.2).

Рис.

16.2. Рівновага

на

валютному ринку

ІІа рис. 16.2 на осі абсцис відкладається обсяг національної валюти, а на осі ординат — обмінний курс національної валюти на іноземну.

Попит на національну валюту перебуває у зворотній залежності від обмінного реального курсу національної валюти, бо зростання, приміром, курсу гривні до долара США означає, що українські товари стали дорожчими порівняно з іноземними. Тому попит на вітчизняні товари і послуги, а отже, і на вітчизняну валюту зменшиться.

Пропозиція валюти залежить не від обмінного курсу, а від процентної ставки, яка не відображена на графіку (рис. 16.2). Тому крива пропозиції валюти (£) представлена вертикальною прямою.

Точка рівноваги валютного ринку (ІУ) — це точка перетину кривих попиту (В) та пропозиції (£) валюти. їй відповідає рівоважний обмінний курс валюти (#о)- У цій точці попит на національну валюту для придбання чистого експорту дорівнює пропозиції національної валюти, яку хочуть обміняти на іноземну валюту для формування валютних резервів центральні банки, або для придбання іноземних активів у інших формах іншими суб’єктами.

Ми розглянули два ринки: ринок запозичень та валютний ринок — відособлено один від одного. Насправді ці два ринки взаємопов’язані між собою чистими іноземними інвестиціями.

На ринку запозичень чисті іноземні інвестиції (Л^£/) є частиною попиту (інша частина попиту — внутрішні інвестиції (/)). На валютному ринку NFI — джерело пропозиції, обсяг якої визначається процентною ставкою.

Із сказаного випливає, що:

а) якщо внутрішні заощадження (Б) перевищують внутрішні інвестиції (/), то різницю (£ - І) країна може надати “іншому світу” у позику шляхом придбання іноземних цінних паперів, іноземної валюти чи в будь-який інший спосіб;

б) якщо внутрішні інвестиції перевищуватимуть внутрішні заощадження (/ > £), то різницю (/ - 5), якої не вистачає для урівноваження (/ = 5), країна може запозичити у “іншого світу”. Це означає, що чисті іноземні інвестиції є балансуючою статтею платіжного балансу, яка підтримує рівновагу інвестицій і заощаджень у відкритих економічних системах;

в) чисті іноземні інвестиції (в - І) завжди дорівнюють зовнішньоторговельному сальдо (Л^). Якщо (5 -1) > 0, і NE > > 0, то країна виступає чистим кредитором на світових фінансових ринках.

Якщо (5 - /) < 0 і NE < 0, то країна є чистим позичальником (отримувачем позики), оскільки вона більше купує (ввозить в країну), ніж вивозить (продає).

Розглянемо вплив експортно-імпортних операцій на внутрішню макроекономічну ситуацію країни.

Зростання експорту, як видно із тотожності (3), зумовлює збільшення обсягів виробництва, відповідно рівня зайнятості, доходів та валютних резервів всередині національної економіки.

Зростання імпорту зумовлює скорочення внутрішніх витрат, а також зменшення рівня зайнятості, обсягів внутрішнього національного виробництва та запасів іноземної валюти.

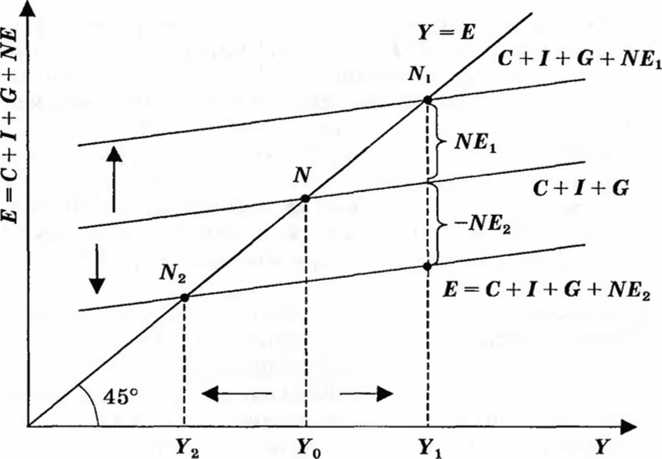

Розглянемо графічно вплив чистого експорту на обсяг національного виробництва в моделі “кейнсіанський хрест” (рис. 16.3).

Нехай внутрішні сукупні витрати дорівнюють С + І 4- + Є. Цій ситуації відповідає рівноважний обсяг доходу К<>> який відповідає рівноважній точці запланованих і фактичних витрат N. Зростання чистого експорту (ЛГЕї) зумовлює зміщення кривої сукупних витрат вгору, що переміщує рівноважну точку від N до N і, якій відповідає рівноважний обсяг виробництва У і, де У і > Уо- Тобто збільшення чистого експорту зумовило зростання обсягів виробництва, зайнятості та доходу. Якщо чистий експорт буде від’ємний

Рис.

16.3. Вплив чистого експорту на обсяг

національного виробництва

(у нашому прикладі країна імпортує, а не експортує), це призведе до зменшення сукупних витрат, що змістить криву С + І + С донизу до С + / + С + (-N£2)- Рівновага з точки N переміститься в точку N2, якій відповідатиме рівноважний обсяг доходу У2, де У2 < У-

З огляду на те, що розширення експорту сприятливо впливає на економіку, виникає питання: чи можлива ситуація в світовій економіці, за якої спостерігалася б експортна експансія всіх країн водночас?

Щоб зрозуміти неможливість такої ситуації в теоретичній та практичній площині, варто звернути увагу на те, що:

по-перше, експорт однієї країни утворює імпорт для іншої;

по-друге, імпорт є функцією, яка залежить від власного доходу країни, а експорт — функція, яка залежить не тільки від внутрішніх можливостей країни, а й від динаміки національного доходу зарубіжних країн, а також бажання (чи небажання) іноземців купувати товари і послуги тієї чи іншої країни;

по-третє, намагання країн скорочувати обсяги імпорту обов’язково призведе до скорочення обсягу їх експорту з таких причин:

скорочення іноземцями продажу товарів і послуг на ринку країни “А” обмежує можливості купівлі товарів цієї країни, що зменшує експортні можливості останньої;

обмеження країною “А” імпорту з країн “В”, “С”, “Б” змусить країни “В”, “С”, “Б” обмежити обсяги імпорту з країни “А” на свої ринки;

в експортному виробництві часто використовуються імпортні ресурси і продукти, і тому, скорочуючи обсяг імпорту останніх, буде обмежуватись і експорт;

обмеження імпорту зумовить обмеження експорту і через дію механізму вирівнювання обмінного курсу валют. Наприклад, якщо країна “А” скоротить обсяг імпорту з інших країн світу, то це зумовить зменшення попиту країни “А” на іноземну валюту. Наслідком цього стане подорожчання валюти країни “А” порівняно з іноземними ва

лютами. Тому експорт країни “А” стане дорожчим, що скоротить попит інших країн світу на товари країни “А”, яка ініціювала скорочення обсягу імпорту в одноосібному порядку. Як результат, скорочення обсягу експорту країни “А” буде дорівнювати скороченню нею обсягу імпорту.

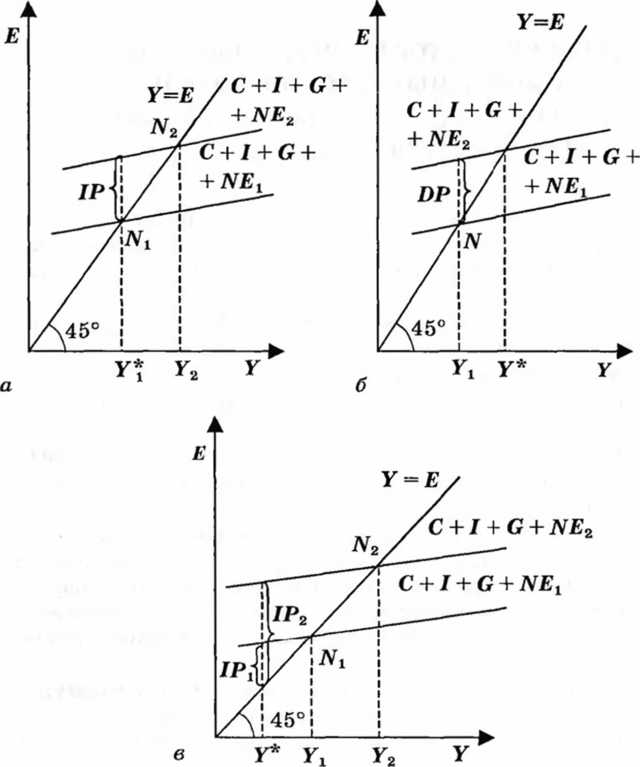

Вплив зростання чистого експорту на економіку залежить від того, чи перебуває економіка в умовах повної зайнятості, чи спостерігається дефляційний або інфляційний розрив у економіці. Якщо економіка перебуває в умовах дефляційно- го розриву, то збільшення чистого обсягу експорту (№Е) справляє позитивний вплив на економіку, оскільки сприяє зростанню зайнятості, обсягів виробництва і доходу. Якщо ж економіка перебуває в умовах інфляційного розриву, то зростання чистого експорту чинитиме негативний вплив на економіку, оскільки спостерігатиметься посилення інфляційних процесів. Якщо економіка перебуває в умовах повної зайнятості та потенційного обсягу виробництва, зростання чистого експорту може зумовити виникнення інфляційного розриву в економіці. Зазначені ситуації графічно зображені на рис. 16.4, а, б, в.

На рис. 16.4 відображено різні наслідки впливу зростання обсягу чистого експорту на макроекономічну ситуацію.

Графік а) показує, що збільшення обсягу експорту в умовах потенційного обсягу виробництва зумовило інфляційний розрив (ІР). Графік б) відображає, як збільшення обсягу чистого експорту забезпечило подолання дефляцій- ного розриву (ДР) економіки. На графіку в) показано, що зростання обсягу чистого експорту в умовах інфляційного розриву (ІРі) призводить до збільшення цього розриву ВІД (ІРі) до (/р2).

Рис.

16.4.

Вплив зростання чистого експорту на

економіку залежно від стану економіки:

а

— економіка перебуває в умовах

потенційного обсягу виробництва;

б

— дефляційний розрив економіки; в

— інфляційний розрив економіки

РІВНОВАГА ТОВАРНОГО, ГРОШОВОГО ТА ЗОВНІШНЬОГО РИНКІВ. МОДЕЛЬ МАНДЕЛЛА — ФЛЕМІНГА ДЛЯ МАЛОЇ ВІДКРИТОЇ ЕКОНОМІКИ

Уперше модель рівноваги малої відкритої економіки була розроблена на початку 60-х pp. XX ст. економістами Р. Манделлом і М. Флемінгом і одержала назву моделі Манделла — Флемінга.

Ця модель ґрунтується на моделі IS — LM, але до неї включено нові змінні:

NE — чистий експорт;

і* — екзогенно задана світова процентна ставка;

q — курс національної валюти.

Передумови побудови моделі Манделла — Флемінга:

у короткостроковому періоді рівень цін є незмінним, тобто Р = const;

у малій відкритій економіці спостерігається абсолютна мобільність капіталу, тобто немає ніяких бар’єрів для перетину капіталом кордонів і капітал вільно спрямовується туди, де йому забезпечується найшвидший приріст;

внутрішня процентна ставка у малій відкритій економіці дорівнює світовій (і = і*);

номінальний обмінний курс дорівнює реальному;

номінальна і реальна процентні ставки рівні.

У формалізованому вигляді цю модель можна записати за допомогою системи рівнянь:

(1)

(2)

— крива IS*

Y = С (Yd) + І(і*) + G + NE{ql

![]()

— крива LM*

V.

де У — обсяг національного виробництва і доходу;

т — гранична схильність до імпорту, яка визначається за формулою

де — приріст імпорту;

АУ — приріст обсягу національного виробництва, зумовлений зміною імпорту;

С(У„) — складова національного обсягу виробництва у формі споживчого попиту домогосподарств, який залежить від обсягу доходу після оподаткування;

І(і*) — внутрішні інвестиції національної економіки, обсяг яких залежить обернено пропорційно від величини внутрішньої процентної ставки, яка дорівнює світовій;

NE(q) — чистий експорт, який є функцією від обмінного курсу валюти.

Перше рівняння означає, що обсяг національного виробництва і доходу відчуває на собі вплив процентної ставки (і), обмінного курсу валют (д) та граничної схильності до імпорту (т').

Друге рівняння описує умову рівноваги на ринках благ (криву ІБ*), зміст якої полягає у тому, що сукупні витрати (права частина рівняння) дорівнюють обсягу національного виробництва і доходу (У).

І Б* означає, що рівновага на ринку благ досягається за умови, що внутрішня процентна ставка (і) дорівнює світовій процентній ставці (і*).

Третє рівняння описує умови рівноваги на грошовому ринку. Ліва частина цього рівняння — це пропозиція грошей, а права — попит на гроші.

Четверте рівняння підкреслює, що у малій відкритій економіці внутрішня процентна ставка тяжіє до світової.

У цій моделі екзогенними змінними (заданими ззовні) є:

інструменти фіскальної політики у формі державних закупівель (Є) та податків (Т);

грошова маса (М);

рівень цін (Р);

світова процентна ставка (і*).

Внутрішніми (ендогенними) змінними є:

обсяг національного виробництва і доходу (У);

внутрішня реальна процентна ставка (і), яка, за умови відсутності інфляції (Р = 0), дорівнює номінальній;

обмінний валютний курс (д).

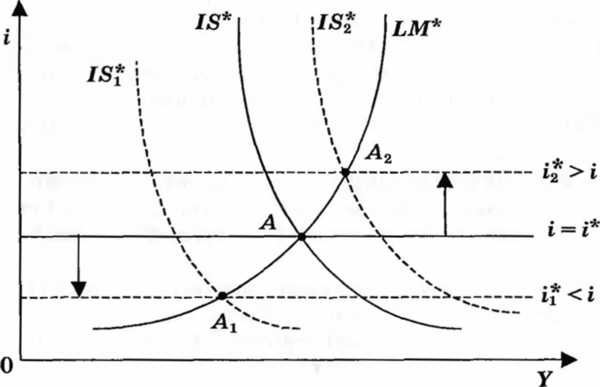

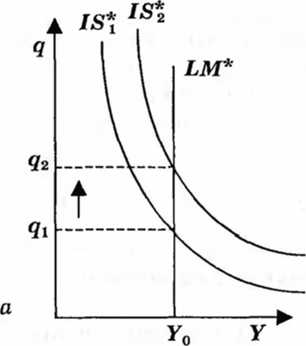

Графічно модель Манделла — Флемінга зобразимо на рис. 16.5.

Рис.

16.5. Рівноважна модель Манделла

—

Флемінга для відкритої економіки

Модель Манделла — Флемінга будується в тій самій системі координат, що і модель ІБ — ЬМ для закритої економіки: по горизонтальній осі відкладається дохід (У), а по вертикальній осі відкладається процентна ставка (і).

Особливості моделі І Б* — ЬМ* для відкритої економіки:

розшатування кривої І Б* залежить від рівня обмінного курсу (д). Зростання обмінного курсу призводить до зміщення кривої ІБ* ліворуч;

660

2)крива ІБ* перетинає криву ЬМ* в точці, де ЬМ* перетинається з лінією і = і*.

Лінія і — і* — вітчизняна процентна ставка (і) дорівнює світовій (і*).

Економічний зміст зміщення кривої ІБ* за цією моделлю:

якщо світова процентна ставка (і*) менша за вітчизняну процентну ставку країни “А”, тобто ії < і, то іноземний капітал (за умови абсолютної його мобільності) спрямовується туди, де він інтенсивніше самозростає, тобто в ту економіку, де процентна ставка вища. За цих умов попит на національну валюту країни “А” зросте, оскільки попит іноземців на активи цієї країни зростає. Наслідком зростання попиту на валюту країни “А” (за незмінної її пропозиції) стане підвищення її курсу. Остання обставина зумовить зменшення чистого експорту, що змістить криву ІБ* ліворуч до ІБ*, де всі три криві (ІБ*, ЬМ* та і*) перетинаються в одній точці (А і);

від процентної ставки (і*) та курсу валюти (д) водночас залежить тільки крива ІБ*, тому саме вона зміщується на графіку, а крива ЬМ* залишається незмінною, відображаючи залежність попиту і пропозиції на реальні касові залишки залежно від процентної ставки;

якщо світова процентна ставка буде вища ніж внутрішня ставка в країні “А”, то грошовий капітал буде спрямовуватись за кордон. Курс валюти країни “А” зменшиться, чистий експорт зросте і крива ІБ* зрушиться праворуч до ІБ%, щоб знову ж таки всі три криві (ІБЬМ* та і%) перетнулись в одній рівноважній точці (Аг).

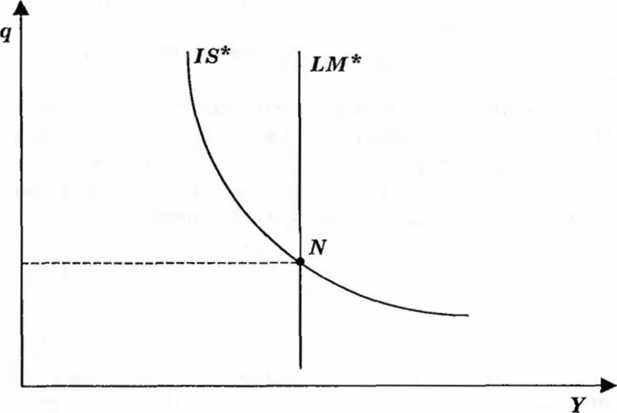

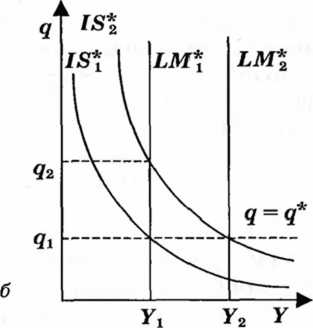

Модель Манделла — Флемінга може бути зображена ще й у системі координат У та д (рис. 16.6).

Розглядаючи рис. 16.6, можна зробити такі висновки:

національна процентна ставка урівноважена з світовою і залишається стабільною, тобто і* = і = сопе!;

крива ЬМ* має вертикальний вигляд, оскільки вона не залежить від курсу валюти;

спадний нахил ІБ* пояснюється тим, що при зростанні курсу валюти (д) чистий експорт ^Е) та сукупні ви-

Рис.

16.6. Рівновага

товарного,

грошового та зовнішнього

ринків у

системі

координат

“У

— д”

трати (С + I + Є + NE) зменшуються, і навпаки. Рівноважна точка N у цій моделі є точкою перетину кривих ЬМ* та ІЯ*. їй відповідає рівень обмінного курсу та обсяг виробництва і доходу, за яких грошовий і товарний ринки в умовах малої відкритої економіки урівноважені.

Отже, ми розглянули механізм встановлення рівноваги на товарному, грошовому і зовнішньому ринках. Наступний параграф присвячено аналізу впливу макроекономіч- ної політики у відкритій економіці на сукупний попит (АБ), обсяг національного виробництва і доходу (У) та на сальдо платіжного балансу на основі використання моделі Манделла — Флемінга.

ПОРІВНЯЛЬНИЙ АНАЛІЗ ГРОШОВО-КРЕДИТНОЇ, ФІСКАЛЬНОЇ ТА ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОЛІТИКИ ПРИ ПЛАВАЮЧОМУ І ФІКСОВАНОМУ ОБМІННИХ КУРСАХ

Щоб зрозуміти вплив режиму валютного курсу на мак- роекономічну політику, розглянемо коротко зміст, види та характеристики існуючих режимів валютних курсів та переваги і недоліки плаваючого і фіксованого обмінного курсів валют.

Фіксований валютний курс підтримується державними органами валютного контролю і передбачає наявність певного офіційного (зареєстрованого) співвідношення між національною грошовою одиницею та іноземною валютою, в основі якого лежить насамперед купівельна спроможність валют.

Плаваючий (гнучкий) валютний курс встановлюється ринком на основі співвідношення попиту і пропозиції валют, що підлягають обміну.

У міжнародній практиці використовують два основних режими валютних курсів — фіксовані та плаваючі. Крім того, використовують змішані режими, котрі є певним поєднанням двох названих вище основних режимів.

Співвідношення попиту і пропозиції валют, як уже зазначалось раніше, залежить від:

стану платіжного балансу країни (позитивного чи від’ємного);

співвідношення внутрішніх та світових процентних ставок;

темпів інфляції;

очікувань учасників валютного ринку;

офіційних валютних інтервенцій тощо.

До змішаних режимів валютних курсів належать:

керований плаваючий курс;

режим “повзуча прив’язка”;

фіксований курс у межах валютного коридору;

фіксований курс з можливими відхиленнями;

курс, фіксований центральним банком;

курс, фіксований валютною радою, або золотий стандарт;

єдину валюту32.

Якщо державні органи, що здійснюють валютний контроль, вводять певні обмеження стосовно системи гну1! ких (вільно плаваючих) валютних курсів, то такий режим ва лютних курсів називають брудним флотингом або керованим плаваючим валютним курсом. Найчастіше держави дотримуються саме цього режиму валютного курсоутворен- ня. За цього режиму центральний банк здійснює інтервенції з метою підтримки рівноваги на валютному ринку.

Режим “повзуча прив’язка” найкраще застосовувати тоді, коли дії ринку відповідають прогнозам центрального банку стосовно динаміки руху валютного курсу. Цей режим передбачає здійснення інтервенції центральним банком для коригування контрольованого курсу.

Якщо центральний банк здійснює валютні інтервенції з метою утримання курсу національної валюти до іноземної в певних межах, то спостерігається режим фіксованого курсу у межах валютного коридору.

Застосовують також фіксований курс з можливими відхиленнями. Зміст цього режиму полягає у тому, що курс фіксується на довгостроковий термін, але допускаються незначні відхилення. Цей режим може призвести до значних змін курсів валют за умови порушення рівноваги або значного впливу ринку на валютний курс.

Курс, фіксований центральним банком, жорсткіший, ніж курс з можливими відхиленнями, і передбачає фіксацію курсу на невизначений термін. Цей режим доцільно застосовувати за умов державного регулювання руху капіталів.

Курс, фіксований валютною радою, або золотий стандарт, застосовувався в умовах, коли вся грошова маса (готівка плюс кошти на рахунках у банках) повністю покривалась іноземною валютою (або золотом) за фіксованим курсом.

Режим єдиної валюти передбачає відмову від національної незалежної валюти та введення єдиної валюти для групи країн. Прикладом єдиної валюти в сучасних умовах є євро, введена з січня 1999 р. Вона передбачає прийняття спільних рішень у сфері грошово-кредитного регулювання.

Вибір режиму валютного курсу передбачає виявлення позитивних і негативних ефектів від запровадження того чи іншого режиму.

Застосування плаваючих валютних курсів має такі переваги:

курс визначається ринком і тому він найефективніше забезпечує розподіл ресурсів;

обмежуються можливості отримання спекулянтами прибутків за рахунок центральних банків;

попит і пропозиція як національної, так і іноземної валюти будуть балансуватись ринком, а тому національна грошово-кредитна політика є значною мірою незалежною від грошово-кредитної політики країн “іншого світу”.

Недоліки застосування режиму плаваючих валютних курсів:

асиметричність інформації спотворює ринковий механізм курсоутворення, що може мати негативні наслідки для економіки;

невизначеність динаміки обмінного курсу у майбутньому ускладнює вибір раціональної поведінки економічними суб’єктами. Цей недолік певною мірою долається страхуванням за допомогою форвардних, ф’ючерсних або опціонних угод, але страхування вимагає додаткових витрат;

свобода у проведенні незалежної внутрішньої грошово-кредитної політики може порушитись з причини відсутності засобів протидії падінню валютного курсу та ін.

Переваги від застосування фіксованих валютних курсів:

фіксований (стабільний) курс є запорукою раціональної поведінки економічних суб’єктів;

прив’язка грошово-кредитної політики національної держави до політики країни, до валюти якої прив’язана національна валюта, виступає як дисциплінарний захід, що упереджує різкі коливання припливу капіталів та їх (капіталів) відпливу, що вимагає втручання центрального банку;

за умов недостатнього розвитку фінансових ринків та їхніх інструментів для проведення ринкової грошово- кредитної політики режим фіксованого курсу також виступає як дисциплінарний зас^б.

Негативні наслідки застосування фіксованих валютних курсів:

оскільки немає надійнішого способу визначення оптимального курсу валюти, ніж ринковий, будь-який центральний банк чи уряд не може зробити цю справу краще, ніж ринок, і тому фіксований курс несе загрозу відхилення від реального курсу;

якщо фіксований курс встановлений на такому рівні, що його вважають завищеним (чи заниженим), він може спровокувати спекулятивні атаки, що призведе або до порушення монетарної стабільності, або до суттєвої зміни у валютних резервах;

підтримання фіксованого курсу вимагає від центрального банку досить великих обсягів резервів;

орієнтація на грошово-кредитну політику держави, до якої прив’язана національна валюта, може бути вразлива для долі національної економіки.

Методи визначення валютних курсів

1 .На основі зіставлення ринкових цін на золото, визначених різними валютами.

Наприклад, якщо на певну дату на Лондонській валютній біржі ціна 1 унції золота дорівнювала X дол. США і

У євро, то для визначення курсу долара стосовно євро потрібно ціну 1 унції золота у доларах поділити на ціну 1

X

унції золота у євро, тобто 1 дол. США = -у євро.

На основі зіставлення рівня цін на споживчий кошик.

Наприклад, якщо ціна споживчого кошика (визначеного набору товарів та послуг) у доларах США дорівнює Рд, а в єнах Рв, то курс долара стосовно єни визначається так:

1 дол. США - ^ .

1 в

З .На основі зіставлення ефективних виробничих витрат у країнах з різними національними валютами.

Показниками, що віддображають ефективні виробничі витрати, є:

рівень заробітної плати;

норма процентної ставки й ренти;

рівень продуктивності праці.

Перші два методи визначення валютного курсу прийнятніші для короткострокового періоду, а останній — для довгострокового.

Ми розглянули існуючі режими валютних курсів, їх переваги та недоліки. Зараз ми спробуємо виявити вплив курсу національної валюти в межах фіксованого та плаваючого режиму на фіскальну, монетарну та зовнішньоторговельну політику. Для цього ми розглянемо паралельно вплив стимулюючої політики держави при фіксованому та плаваючому курсах валюти.

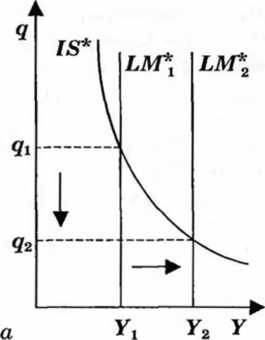

Порівняльна характеристика стимулюючої фіскальної політики при плаваючому та фіксованому курсах графічно зображена на рис. 16.7, а, б.

Прокоментуємо спочатку графік рис. 16.7, а.

Нехай зміст стимулюючої фіскальної політики проявляється у зростанні державних закупівель (ТС) та зменшенні податків (ІТ). Така політика змістить криву ІБ* праворуч з ІБ* до ІБ%.

На криву ЬМ* ця політика не вплине, оскільки крива ЬМ* залежить від світової процентної ставки, а не від курсу

Рис.

16.7. Стимулююча фіскальна політика у

відкритій малій економіці за фіксованого

та плаваючого курсів валюти:

а

— плаваючий курс валюти;

б

— фіксований курс валюти

валюти.

Тому, як видно із графіка (а), стимулююча

політика при плаваючому

курсі валюти не приведе до зміни обсягу

виробництва, а зумовить тільки зростання

курсу валюти (д).

валюти.

Тому, як видно із графіка (а), стимулююча

політика при плаваючому

курсі валюти не приведе до зміни обсягу

виробництва, а зумовить тільки зростання

курсу валюти (д).

Згадаймо з попереднього розділу підручника, що стимулююча політика у закритій економіці приводить до зростання обсягів національного виробництва і доходу.

Чому стимулююча фіскальна політика у закритій і відкритій економіці при плаваючому курсі валюти має різні наслідки впливу на економіку?

Пояснюються ці відмінності тим, що у відкритій економіці стимулююча фіскальна політика зумовлює збільшення внутрішньої процентної ставки (і) вище світового

рівня (і*). Це зумовлює приплив іноземного капіталу в країну з високою внутрішньою процентною ставкою. Як наслідок, збільшується пропозиція іноземної валюти, а попит зростає на національну валюту. Така обставина зумовлює зростання курсу національної валюти (д), що призводить до зменшення чистого експорту (ІІУЕ).

Оскільки фіскальна політика впливає водночас на внутрішньо- та на зовнішньоекономічні стосунки, то той приріст виробництва і доходу, який було отримано внаслідок стимулюючого впливу цієї політики на сукупний попит (ІАБ), нівелювався внаслідок зменшення чистого експорту (4ЛУЯ).

Тепер розглянемо вплив фіскальної політики у відкритій економіці при фіксованому курсі валюти (рис. 16.7, б).

Зростання державних закупівель (ТС) та зменшення податків (>ІТ), як і у попередньому графіку, зміщує криву І Б* вгору від /5* до ІЯ%. Внаслідок таких дій уряду зросте курс національної валюти від д^ до д2. Але держава проголошує політику незмінного (фіксованого) курсу. Щоб утримати останній на незмінному рівні (дх), держава змушена збільшити пропозицію грошей, що змістить криву ЬМ* з ЬМ* до ЬМ%. За цих умов курс валюти залишиться незмінним (ді = д*), а обсяг виробництва і доходу зросте від У і до У 2-

Такий результат впливу фіскальної стимулюючої політики при фіксованому курсі пояснюється тим, що зростання внутрішньої процентної ставки (Ті), зумовлено здійсненням цієї політики, компенсується впливом грошової експансії, яка зменшує внутрішню процентну ставку (4-і).

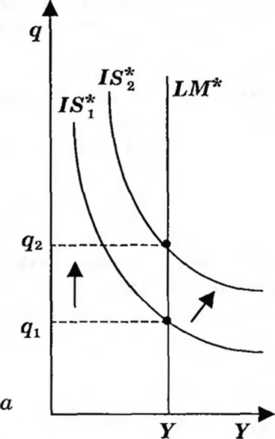

Вплив стимулюючої грошово-кредитної (монетарної) політики за умов плаваючого і фіксованого курсів валюти показано на рис. 16.8, а, б).

Припустимо, що держава намагається простимулюва- ти економічне зростання суто монетарними засобами. Для цього вона здійснює грошову експансію. Як видно із рис. 16.8, а, монетарні засоби не впливають на криву І Б*, але призводять до зрушення кривої ЬМ* від ЬМ'ї до ЬМ% . Наслідком стимулюючої монетарної політики є зменшен-

Рис.

16.8. Вплив

стимулюючої монетарної політики за

умов плаваючого і фіксованого курсів

валюти:

о

— плаваючий курс валюти;

б

— фіксований курс валюти

ня

курсу національної валюти від ді до

q^i,

та зростання обсягу виробництва і доходу

від Уі до У2.

Це означає, що наслідки впливу монетарної

політики у відкритій

економіці з плаваючим

курсом валют збігаються

з наслідками монетарної політики у

закритій

економіці. І хоч ці наслідки

однакові, причини,

що їх зумовлюють, різні:

ня

курсу національної валюти від ді до

q^i,

та зростання обсягу виробництва і доходу

від Уі до У2.

Це означає, що наслідки впливу монетарної

політики у відкритій

економіці з плаваючим

курсом валют збігаються

з наслідками монетарної політики у

закритій

економіці. І хоч ці наслідки

однакові, причини,

що їх зумовлюють, різні:

для закритої економіки зростання пропозиції грошей (Тм5) зумовлює зменшення внутрішньої процентної ставки (іі), що призводить до зростання інвестиційних витрат (Ті) і, як наслідок, до збільшення обсягу національного виробництва і доходу (ТУ), тобто:

ТМ‘5 => іі => Ті => ТУ;

для відкритої економіки при плаваючому курсі національної валюти зростання пропозиції грошей (М5) теж призводить до зменшення внутрішньої процентної ставки (ІІ), що впливає на відплив капіталу за кордон (туди, 670

де світова процентна ставка (і*) вища, ніж національна). Це збільшує пропозицію національної валюти на світових ринках, що зумовлює зниження її курсу (4-д), що стимулює зростання обсягу чистого експорту (TNE). Як наслідок, зростає сукупний попит (ТАИ) та обсяг виробництва і доходу (ТУ), тобто:

Тмв => іі => ТNFI => => ТNE => ТАП => Ту.

Рис. 16.8, б ілюструє намагання держави здійснювати стимулюючу монетарну політику при фіксованому курсі національної валюти.

Припустимо, що уряд викупив у населення облігації державної внутрішньої позики і збільшив тим самим пропозицію грошей, внаслідок чого крива ЬМ* зрушилась до ЬМ\. Це призвело б до зменшення курсу національної валюти з ді до <72- Але оскільки уряд проводить політику фіксованого курсу, то для його підтримання на попередньому рівні (ді) він вимушений був би вплинути на цю ситуацію шляхом зменшення пропозиції грошей, тобто крива ЬМ2 мала б зміститись до ЬМ* , а курс валюти, відповідно, зрости з 92 До дгі- Це означає, що в умовах фіксованого курсу національної валюти стимулююча монетарна політика неможлива.

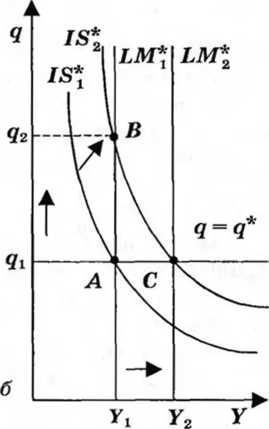

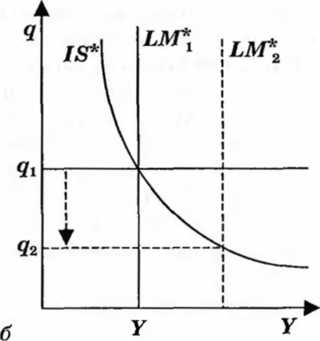

Вплив стимулюючої зовнішньоторговельної політики за умов плаваючого та фіксованого обмінного курсів показано на рис. 16.9, а, б.

Рис. 16.9, а ілюструє вплив стимулюючої зовнішньоторговельної політики при плаваючому курсі. Зрозуміло, що проведення такої політики вимагає від уряду стимулювання експорту (Т£) та обмеження імпорту (lZ). Наслідком таких дій мало бути зростання обсягу чистого експорту (ТЛГ£), зростання сукупного попиту (ТАБ), обсягу виробництва і доходу (ТУ). Постає питання, чому рис. 16.9, а не показує такого зростання.

Нехай країна “А” з метою обмеження імпорту запроваджує мита і квоти, очікуючи збільшення обсягу чисто-

Рис.

16.9.

Вплив стимулюючої зовнішньоторговельної

політики на національну економіку за

умов фіксованого та плаваючого обмінних

курсів валюти:

Рис.

16.9.

Вплив стимулюючої зовнішньоторговельної

політики на національну економіку за

умов фіксованого та плаваючого обмінних

курсів валюти:

а — плаваючий курс валюти;

б — фіксований курс валюти

го експорту (ТNE), збільшення сукупних витрат (ТЕ), що змістить криву ІБ* праворуч від ІБ* до ІБ%. Зменшення імпорту призведе до зменшення пропозиції національної валюти країни “А” “іншому світові” та до зменшення попиту країни “А” на іноземну валюту, що проявиться у зростанні курсу валюти країни “А”. Така обставина означає, що товари країни “А” стануть відносно дорожчими, а це призведе до скорочення попиту на ці товари “іншого світу”, а тому зменшиться й обсяг чистого експорту (■lNE), що знизить і сукупний попит та дохід. Іншими словами, стимулююча зовнішньоторговельна політика за умови плаваючого курсу національної валюти є неефективною, бо призводить до зростання курсу національної валюти, не впливаючи на обсяг національного виробництва і доходу, оскільки приріст чистого експорту, який забезпечується протекціоністською політикою, нівелюється зменшенням чистого експорту за рахунок підвищення курсу валюти.

Рис. 16.9, б ілюструє запровадження стимулюючої зовнішньоторговельної політики при фіксованому курсі національної валюти. Як видно із графіка, ця політика веде до зростання обсягу виробництва і доходу, на відміну від здійснення цієї політики при плаваючому курсі валюти. Чому так відбувається?

Нехай держава, як і в попередньому прикладі, обмежує імпорт (4Z). Це знову ж таки збільшує обсяг чистого експорту, сукупні витрати і зміщує криву IS* праворуч від IS* до IS%. За незмінної пропозиції грошей (Ms) крива LM* не зміщується, бо це зумовило б зростання курсу валюти (Тд), зменшення чистого експорту (]rNE) та за незмінного доходу (Y = const).

Оскільки завданням держави є забезпечення фіксованого на рівні qi = q* курсу валют, вона змушена здійснити грошову експансію. Збільшення пропозиції грошей змістить криву LM* з LM* до ЬМ%, що змінить курс валюти з q2 до q\, а обсяг виробництва і доходу зросте від Y* до Y2.

Це означає, що зростання обсягу чистого експорту (ТNE), яке забезпечується завдяки обмеженню імпорту (-1Z) за фіксованого курсу, не нівелює обмеження чистого експорту (iNE), яке спостерігалось при плаваючому курсі за рахунок зростання курсу валюти.

Зведемо наслідки стимулюючого впливу держави у формі фіскальної, монетарної та зовнішньоторговельної політики за різних режимів курсу валют в табл. 16.1.

Ми проаналізували вплив політики уряду при фіксованому та плаваючому курсі національної валюти на основі використання моделі відкритої економіки Манделла — Фле- мінга. Як свідчать дані табл. 16.1, плаваючий курс обмежує можливість впливу на приріст обсягу виробництва і доходу шляхом використання інструментів фіскальної та зовнішньоторговельної політики.

673

Макроекономіка

Стимулююча зовнішньоторговельна політика |

Фіксований курс |

Зростає (ТУ) |

Незмінний (g = const) |

Зростає (tNE) |

Плаваючий курс |

Незмінний (У = const) |

Зростає(Тд) |

Зменшується (INE) |

|

Стимулююча монетарна політика |

Фіксований курс |

Неможли вий |

Неможли вий |

Неможли вий |

Плаваючий курс |

Зростає (ТУ) |

Зменшується (ід) |

Зростає (TNE) |

|

Стимулююча фіскальна політика |

Фіксований курс |

Зростає (ТУ) |

Незмінний (д = const) |

Зменшується (NE= const) |

Плаваючий курс |

Незмінний (У = const) |

Зростає(Тд) |

Зменшується (iNE) |

|

Показники |

Обсяг національного виробництва і доходу (У) |

Валютний курс (д) |

Чистий експорт №) |

|

<о

ч

а-

а

Ч

VO

<3

я

н

•н

о 15

о

я

V

♦и

о В о а

с

а

«

«в

S

К

к

3

и ев

В

НАВЧАЛЬНИЙ ТРЕНІНГ Основні поняття

Валютний обмінний курс. Відкрита економіка: мала і велика. Відплив капіталів з країни. Внутрішні заощадження. Внутрішні інвестиції. Експортна експансія. Єдина валюта. Керований плаваючий курс. Крива попиту на запозичення. Крива пропозиції запозичень (заощаджень). Курс, фіксований валютною радою (золотий стандарт). Курс, фіксований центральним банком. Методи визначення валютних курсів. Модель Манделла — Флемінга. Плаваючий валютний курс. Попит на позиковий капітал у відкритій економіці. Приплив капіталу у країну. Режим “повзуча прив’язка”. Ринок запозичень. Світова процентна ставка. Стимулююча зовнішньоторговельна політика у відкритій економіці фіксованого і плаваючого курсів валюти. Стимулююча монетарна політика у відкритій економіці за фіксованого і плаваючого курсів валюти. Стимулююча фіскальна політика у відкритій економіці за фіксованого та за плаваючого курсів валюти. Фіксований валютний курс. Фіксований курс з можливими відхиленнями. Фіксований курс у межах валютного коридору. Чистий експорт. Чистий кредитор. Чистий позичальник. Чисті іноземні інвестиції.

Контрольні запитання і завдання

1 .Дайте визначення відкритої економіки. Який критерій лежи ть в основі її поділу на малу і велику? Які озна ки властиві малій, а які — великій відкритій економіці?

Розкрийте особливості розрахунку обсягу національного та внутрішнього виробництва і доходу у відкритій економіці.

Дайте визначення поняття “чисті іноземні інвестиції” та розкрийте їх значення для відкритої економіки.

Побудуйте графік і поясніть залежність обсягу запозичень від величини внутрішньої процентної ставки.

Побудуйте графік і поясніть вплив валютного курсу на обсяг запозичень на валютному ринку.

Яким чином пов'язані між собою ринок запозичень і валютний ринок?

Чому чисті іноземні інвестиції (NFI) завжди дорівнюють чистому експорту (NE )?

Яким чином урівноважиться економіка, якщо:

а) внутрішні заощадження перевищуватимуть внутрішні інвестиції (Б > І);

б) внутрішні інвестиції будуть перевищувати внутрішні заощадження (І > Б)?

За яких умов країна виступає чистим кредитором і за яких

чистим позичальником?

Побудуйте графік моделі “кейнсіанський хрест” і покажіть на ньому вплив зміни величини чистого експорту на обсяг національного виробництва.

Чи можлива експортна експансія всіх країн водночас? По ясніть свою позицію.

Який вплив чинить зростання чистого експорту в економіці

з потенційним обсягом виробництва за умов інфляційного та де- фляційного розривів?

Назвіть передумови побудови моделі Манделла — Флемінга для малої відкритої економіки.

Побудуйте графік та розкрийте зміст моделі Манделла — Флемінга рівноваги трьох ринків: благ, грошового та зовнішнього у системі координат У — і.

Розкрийте, особливості моделі І Б* — /,М* для відкритої економіки.

Побудуйте графік та розкрийте зміст моделі Манделла — Флемінга, рівноваги товарного, грошового та зовнішнього ринків у системі координат У — д.

Які ви знаєте режими валют них курсів? Дайте іх характеристику.

Який механізм встановлення плаваючих і який — фіксованих курсів валют?

Поясніть, яким чином здійснюється вибір режиму валютного курсу?

Які переваги та недоліки властиві плаваючому режиму курсу валют?

Які переваги та недоліки властиві фіксованому режиму курсу валют?

Які методи визначення валютних курсів ви знаєте? Роз крийте їх зміст.

Зробіть порівняльний графічний аналіз впливу фіскальної політики на макроекономічну ситуацію за умов плаваючого і фіксованого курсу валюти.

Побудуйте графіки та зробіть порівняльний аналіз впливу монетарної політики на макроекономічну ситуацію за умов плава- юного і фіксованого курсів валют у відкритій і закритій економіках. Поясніть, чому в умовах фіксованого курсу національної валюти стимулююча монетарна політика не можлива.

Побудуйте графіки та зробіть порівняльний аналіз впливу зовнішньоторговельної політики за умов плаваючого і фіксованого курсів на макроекономічну ситуацію.

Дайте узагальнену характеристику наслідків впливу стимулюючої фіскальної, монетарної та зовнішньоторговельної по літикиза умов плаваючого і фіксованого курсів на обсяг національного виробництва і доходу, валютний курс і чистий експорт.

Зробіть самостійно графічний аналіз впливу обмежувальної фіскальної, монетарної та зовнішньоторговельної політики за умов плаваючого і фіксованого курсів на стан макроекопомічної рівноваги.

Рекомендована література

1 .Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник. — М.: МГУ: Дело и Сервис, 2000. — С. 270—360.

Базилевич В Д., Баластрик JT.O. Макроекономіка: Навч. посіб.

K.: Атіка, 2002. — C. 318—322.

Гальчинський A.C. Сучасна валютна система. — K.: ЦВКА, 1993. — 96 с.

Економічна теорія: політекономія: Підручник / За ред.

Д. Базилевича. — K.: Знання-Прес, 2004. — С. 497—523. Ь.Ивашковский С.Н. Макроэкономика: Учебник. — М.: Дело,

— C. 226—358.

Макконнелл K.P., Брю СЛ. Макроекономіка. — JI.: Просвіта, 1999. — C. 393—418; 529—560.

Макроэкономика: Учебник / Общ. ред. JI.C. Тарасевича. — СПб.: Экон. шк., 1994. — С. 276—304.

МанківГЛ.Макроекономіка.—K.:Основи, 2000.— C. 339—354.

Мікроекономіка і макроекономіка: Підручник / За заг. ред.

Будаговської. — K.: Основи, 1998. — С. 366—467.

Основи економічної теорії: політекономічний аспект / За ред. Г.Н. Климка. — 5-те вид., випр. — K.: Знання-Прес, 2004. — 615 с.

Панчишин С. Макроекономіка. — K.: Либідь, 2001. — С. 476—515.

Радіонова І.Ф. Макроекономіка: теорія та політика. — K.: Таксон, 2004. — С. 274—205.

Савченко А.Г. Макроекономіка: Підручник. — K.: КІІЕУ, 2005. — С. 366—417.

Самюелсон П. Економіка. — JI.: Світ, 1993. — С. 483—488.

ДОДАТКИ

Додаток 1. Основні макроекономічні показники розвитку економіки України.

Додаток 2. Консолідований платіжний баланс України.

Додаток 3. Грошові доходи та витрати населення.

Додаток 4. Грошові доходи та витрати у розрахунку на одну особу.

Додаток5. Структура грошових доходів населення.

Додаток 6. Структура грошових витрат і заощаджень населення.

Додаток 7. Основні показники ринку інвестицій в основний капітал.

Додаток 8. Державний борг України.

Додаток 9. Грошові агрегати та швидкість обігу.

Додаток 10. Товарна структура українського експорту.

Додаток 11. Безробіття та вакансії.

Додаток 12. Система комерційних банків України.

Додаток 13. Показники діяльності банківської системи.

ХО

со

СО

СО

05

*

О

Є

Є

о

ь-

05

05

о

о

ХО

о

СМ

о

СО

с*“

со

*1

*1

* 03

$>

ой

те

я

23

Рч

^

£Г

«в §

о

4

А

Я

й -

2 е

Е

.3

1§ & ° р.

р,

Й

я в з

сб

я

« §

* « * 2

й

в

5

і

>» Ні

*4

И

о

о й

х

я

§

я ° я

я

.3 Б

й1

О,

В

£

- " £

б

&

Я

|

!л

Рі

X—ч

Я

V® »

.За

*

о * * £? а

о *

& >н

Я

и

X

я

р я

я

І.:

я п

О

О о

я *

* о

Л

«:

х

я

&

►ч

Ч

Й

Я Я

т

£

м

Ь

.5

« § 'Є

«

о

1

сі

«

Р<

*со ХО

ай

СО

05

05

см

о

05

ь-

со

СО

СО

СМ

т-Н

СО

00

СМ

СО

00

Ю

05

05

00

СО

00

хо

ь-

хо

00

ос

СО

05

СО

СО

00

тГ

00

р

ь-

05

СО

05

05

ХО

СО

СО

хо

00

р

СО

СМ

СМ

05

05

СО

о

о

05

СМ

р

СО

СМ

05

05

00

СО

см

Е

РЗ

са

о

я

я

. Л

Л-2

05

Я 05

°

X

СчЗ

н

-

Я р

о

§

р

я

сб

я

я

я

я

о

с

р

я

и

и

«

о

о

о

о

•

«—( р те

п

•»—4

СО

сб

р

ь

о Я

с

О

о й

с

о.

й

в

8

»

к

ьГ « >. & СО

о

я

« ж я

>»

я о

р

о

о

з

я

5

о.

о

я

°

І я

І §

§ «І р

о>

Сн

г-4

>>

о

56

2

ю

о

р.

о

я

о

«:

о

и

те

я

о

X

О

я

х

к

X

п

са

к

о

С

>Я

я

я

і

§■ її

&

й п

о

Я

а

Я

я £

о

Е4

ї-ч

*

о

о

р

X

X р

а

р« ^ .2

^ ^ Р<

« &

и

1 О >Я

г1

я

я § 5 Д п

й

СМ

СО

н

хо

»о

05

СО

СО

о

СМ

Св

Л

РЗ

я

СО

см

00

тґ

см

СО

о

ю

05

т—<

ХО

05

05

см

о

05

«з

>>

о

р

я

ой

я

-

и

£

я

—

Еч

д

р

2 ю о

>> о Рч

те Р«

р

05

со

р

о

Оі

СО

см

о

Оі

о

ІО

р

00

см

о>

СО

Показники |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

Видатки зведеного бюджету, % до ВВП |

— |

38,1 |

38,6 |

52,4 |

44,6 |

45,2 |

37,1 |

Дефіцит бюджету, % до ВВП |

— |

13,8 |

5,1 |

8,9 |

6,6 |

4,9 |

6,7 |

Офіційний обмінний курс долара СШЛ у середньому за рік, грн за 1 дол. СШЛ |

|

208 |

4 539 |

31 700 |

147 307 |

1,8295 |

1,8616 |

Державний зовнішній борг на кінець року, млн дол. СШЛ |

|

— |

— |

5,2 |

8,22 |

6 362,0 |

6 962,4 |

Державний внутрішній борг на кінець року, млн дол. СШЛ |

|

|

|

|

|

1 928,8 |

5 366,4 |

Середньомісячна заробітна плата робітників і службовців, гри |

|

|

186 |

1540 |

81 |

138 |

156,08 |

Середньорічна чисельність наявного населення, млн осіб |

52,0 |

52,2 |

52,1 |

51,73 |

51,3 |

50,8 |

50,37 |

Чисельність працівників, зайнятих в галузях економіки, млн осіб |

25,0 |

24,0 |

23,9 |

23,8 |

23,7 |

23,2 |

22,6 |

Офіційний рівень безробіття, % |

0,03 |

0,29 |

0,35 |

0,36 |

0,53 |

1,49 |

2,74 |

ВВП на душу населення (до 1995 р. — тис. крб, з 1996 — грн) |

6 |

97 |

2 842 |

23184 |

105 793 |

1 595 |

1842 |

Продовження

табл.

1

Показники

1998

1999

2000

2001

2002

2003

2004

2005

2006

Валовий

внутрішній продукт номінальний,

млрд грн, (1991—1995 рр., млрд крб)

102,593

130,442

170,07

204,19

220,932

267,344

345,113

424,741

454,8976

Темп

зростання валового внутрішнього

продукту(реального у процентах)

98,1

99,8

105,9

109,2

104,8

108,5

112,1

102,6

107,1

Валова

додана вартість, млрд грн: за галузями,

які виробляють товари

86,698

108,465

144,262

180,49

188,432

240,217

313,046

388,601

535,86

Індекс

споживчих цін, процентів, грудень,

порівняно 3 груднем попереднього

року(1991—

120,0

119,2

125,8

106,1

99,4

108,2

112,3

110,3

111,6

Показники |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

1995 рр. — дані показують, у скільки разів зріс обсяг виробництва продукту) |

|

|

|

|

|

|

|

|

|

Індекс цін виробників промислової продукції (%), грудень, порівняно 3 груднем попереднього року (1991— 1995 рр. — дані показують, у скільки разів зріс обсяг виробництва продукту) |

135,3 |

115,7 |

120,8 |

100,9 |

105,7 |

111,1 |

124,1 |

109,5 |

114,1 |

Доходи зведеного бюджету, % до ВВП |

28,2 |

25,2 |

28,9 |

26,9 |

28 |

28,2 |

26,5 |

31,6 |

37,8 |

Видатки зведеного бюджету, % до ВВП |

30,4 |

26,7 |

28,3 |

27,2 |

27,3 |

28,2 |

29,7 |

33,4 |

38,6 |

Закінчення

табл.

1

Показники

1998

1999

2000

2001

2002

2003

2004

2005

2006

Дефіцит

бюджету, % до ВВП

2,2

1,5

-0,4

0,3

-0,7

0,19

3,18

1,83

0,81

Офіційний

обмінний курс долара СІЛА у середньому

за рік, грн за 1 дол. СІЛА

2,5

4,13

5,44

5,37

5,33

5,33

5,32

5,12

Державний

зовнішній борг на кінець року, млн

дол. СІЛА

8

491,5

9

333,8

7

992,5

7

978,5

8

082,9

10692,8

11239,6

11674,6

11785,5

Державний

внутрішній борг на кінець року,

млн дол. СІЛА

3

314,9

2

870,8

3

823,8

3

966,9

4

010,6

3849,7

4043,1

3799,8

4099,9

Середньомісячна

заробітна плата робітників і

службовців, грн

168,02

177,52

230,13

311,62

376,33

462,27

589,63

806,18

1041,44

Роки |

Рахунок поточних операцій |

Баланс товарів та послуг |

Товари |

Послуги |

||||

Експорт товарів |

Імпорт товарів |

Баланс товарів |

Експорт послуг |

Імпорт послуг |

Баланс послуг |

|||

1994 |

-1 163 |

-1 366 |

13 894 |

-16 469 |

-2 575 |

2 747 |

-1 538 |

1 209 |

1995 |

-1 152 |

-1 190 |

14 244 |

-16 946 |

-2 702 |

2 846 |

-1 334 |

1 512 |

1996 |

-1 185 |

-1122 |

15 547 |

-19 843 |

-4 296 |

4 799 |

-1 625 |

3 174 |

1997 |

-1 335 |

-1 536 |

15418 |

-19 623 |

-4 205 |

4 937 |

-2 268 |

2 669 |

1998 |

-1296 |

-1207 |

13 699 |

-16 283 |

-2 584 |

3 922 |

-2 545 |

1 377 |

1999 |

1658 |

1 821 |

13 189 |

-12 945 |

244 |

3 869 |

-2 292 |

1 577 |

2000 |

1481 |

1406 |

15 722 |

-14 943 |

779 |

3 800 |

-3173 |

627 |

2001 |

1402 |

613 |

17 091 |

-16 893 |

198 |

3 995 |

-3 580 |

415 |

2002 |

3173 |

1 857 |

18 669 |

-17 959 |

710 |

4 682 |

-3 535 |

1 147 |

2003 |

2 891 |

1 288 |

23 739 |

-23 221 |

518 |

5 214 |

-4 444 |

770 |

2004 |

6 909 |

4 978 |

33 432 |

-29 691 |

3 741 |

7 859 |

-6 622 |

1237 |

2005 |

2 531 |

671 |

35 024 |

-36159 |

-1135 |

9 354 |

-7 548 |

1806 |

2006 |

-1 617 |

-3 068 |

38 949 |

-44 143 |

-5 194 |

11 290 |

-9164 |

2 126 |

Продовження

табл.

2

Роки

Сальдо

доходів

Поточні

трансферти

Рахунок

операцій з капіталом та фінансових

операцій

Рахунок

операцій з капіталом

Капітальні

трансферти

Надхо

дження

Виплати

Доходи

(сальдо)

Надхо

дження

Виплати

Сальдо

(чисті

транс

ферти)

1994

56

-400

-344

583

-36

547

735

97

97

1995

247

-681

-434

557

-85

472

878

6

6

1996

103

-675

-572

619

-110

509

946

5

5

1997

158

-802

-644

942

-97

845

2120

0

0

1998

122

-993

-871

868

-86

782

2

106

-3

-3

1999

98

-967

-869

754

-48

706

-704

-10

-10

2000

143

-1

085

-942

1136

-119

1

017

-1331

-8

-8

2001

167

-834

-667

1516

-60

1456

-1

171

3

3

2002

163

-769

-606

1

967

-45

1

922

-2

288

15

10

2003

254

-835

-581

2

270

-86

2

184

-1

938

-17

-14

2004

389

-1034

-645

2

671

-95

2

576

-6

871

7

5

2005

758

-1

743

-985

3111

-266

2

845

-2

683

-65

-8

2006

1

332

-3

054

-1

722

3

533

-360

3

173

1

279

3

3

Роки |

Прямі інвестиції |

Портфельні інвесицїї |

||||

в Україну |

з України |

чисті іноземні |

у вітчизняні цінні папери |

у зарубіжні цінні папери |

чисті іноземні |

|

1994 |

159 |

-8 |

151 |

0 |

0 |

0 |

1995 |

267 |

-10 |

257 |

16 |

-12 |

4 |

1996 |

521 |

5 |

526 |

199 |

-1 |

198 |

1997 |

623 |

-42 |

581 |

1605 |

-2 |

1603 |

1998 |

743 |

4 |

747 |

49 |

-2 |

47 |

1999 |

496 |

-7 |

489 |

-75 |

-11 |

-86 |

2000 |

595 |

-1 |

594 |

-197 |

-4 |

-201 |

2001 |

792 |

-23 |

769 |

-867 |

1 |

-866 |

2002 |

693 |

5 |

698 |

-1 718 |

2 |

-1716 |

2003 |

1424 |

-13 |

1 411 |

-923 |

1 |

-922 |

2004 |

1 715 |

-4 |

1 711 |

2 073 |

-6 |

2 067 |

2005 |

7 808 |

-275 |

7 533 |

2 757 |

0 |

2 757 |

2006 |

5 203 |

133 |

5 336 |

3 586 |

-3 |

3 583 |

Закінчення

табл.

2

Роки

Інші

інвестиції

Резервні

активи

Помилки

та упущення

Баланс

Активні

Пасивні

Сальдо

1994

-3

026

4

059

1033

-546

428

0

1995

-1

574

2

673

1099

-488

274

0

1996

-821

1

911

1090

-873

239

0

1997

-1

583

1

902

319

-383

-785

0

1998

-1321

1

312

-9

1324

-810

0

1999

-2

264

1

450

-814

-283

-954

0

2000

-449

-869

-1

318

-398

-150

0

2001

-1

015

1

544

529

-1

606

-231

0

2002

-781

541

-240

-1

045

-885

0

2003

-940

575

-365

-2

045

-953

0

2004

-12

313

3

883

-8

430

-2

226

-38

0

2005

-7

936

5

453

-2

483

-10

425

152

0

2006

-15

424

9

780

-5

644

-1

999

338

0

Реальні

грошові доходи,у % до попереднього

року

Співвідношення

грошових доходів та грошових витрат

і заощаджень, %

Грошові

витрати та заощадження, млн грн

Грошові

доходи, млн грн

Роки

110

75,3

157

996

119

048

2001

118

76,5

185

073

141

618

2002

109,1

75,4

215

672

162

578

2003

119,6

77,3

274

241

212

033

2004

118,9

80,5

370

636

298

275

2005

Додаток

4

Таблиця

4. Грошові доходи та витрати у розрахунку

на одну особу

Роки

Грошові

доходи, грн

Грошові

витрати та заощадження, грн

Співвідношення

грошових доходів та грошових витрат

і заощаджень, %

У

% до відповідного періоду попереднього

року

Грошові

доходи

Грошові

витрати та заощадження

1990

(крб)

2117,2

2127,9

99,5

115,5

117,4

1994

(тис. крб)

10

379,4

9

155,8

112,4

у

8,6 раза більше

у

9,3 раза більше

1995

514,2

480,9

106,9

у

5 разів більше

у

5,3 раза більше

1996

788,7

762,2

103,5

153,4

158,5

1997

987,6

945,5

104,5

125,2

124

1998

1081

1061,1

101,9

109,5

112,2

1999

1

239,6

1

192,6

103,9

114,7

112,4

2000

1

755,7

1

692,4

103,7

141,6

141,9

2001

2

434,5

3231

75,3

138,7

191

2002

2

919,9

3

815,9

76,5

119,9

118,1

2003

3387

4

493,2

75,4

116

117,7

2004

4

454,5

5761,4

77,3

131,5

128,2

2005

6

308,6

8

066,8

78,20

141,69

140,08

Роки |

1990 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

Пенсії, допомоги, стипендії |

15,8 |

19,8 |

19,5 |

24,5 |

25 |

23,4 |

23,8 |

20,9 |

20,5 |

30,9 |

20 |

27,6 |

27,8 |

22,5 |

Оплата праці та доходи від підприємницької діяльності |

70,7 |

19,8 |

19,5 |

24,5 |

15 |

23,4 |

23,8 |

20,9 |

20,5 |

30,9 |

20 |

27,6 |

27,8 |

29,2 |

Надходження виручки від продажу продуктів сільського господарства |

70,7 |

62,7 |

59 |

58,8 |

51,1 |

48,2 |

49,5 |

48,7 |

51,6 |

42,5 |

58,2 |

оо,3 |

53 |

43,2 |

Доходи від продажу іноземної валюти |

|

|

3 |

6,7 |

12,4 |

13,2 |

5,9 |

4,8 |

4 |

10,4 |

9,5 |

5,4 |

7,7 |

5,1 |

Додаток 6

Таблиця

6. Структура грошових витрат і заощаджень

населення, % до підсумку

Роки

Купівля

товарів та оплата послуг

Обов’язкові

платежі та добровільні внески

Приріст

заощаджень у вкладах та придбання

цінних паперів

Витрати

населення на придбання іноземної

валюти

1990

78,2

10,7

10,8

0,3

1994

84,7

7,9

4,1

3,3

1995

81,3

8,7

1,5

8,1

1996

70,5

10,1

6,2

12,6

1997

66,5

10,9

5,4

16,2

1998

65,3

10,5

4,7

18,0

1999

70,3

11,3

7,7

8,2

2000

70,5

11,0

10,3

4,7

Роки |

Купівля товарів та оплата послуг |

Обов’язкові платежі та добровільні внески |

Приріст заощаджень у вкладах та придбання цінних паперів |

| Витрати населення на придбання іноземної валюти |

2001 |

75,7 |

13,7 |

6,1 |

3,4 |

2002 |

81,1 |

7Д |

7,6 |

4,2 |

2003 |

83,8 |

8,2 |

6,7 |

1,3 |

2004 |

81,0 |

6,9 |

10,1 |

2,0 |

2005 |

77,2 |

6,6 |

11,6 |

4,6 |

2007 |

82,4 |

6,3 |

5,4 |

4,9 |

Додаток 7

Таблиця

7. Основні показники ринку інвестицій

в основний капітал, кумулятивно з

початку року, млн грн

Роки

Валові

нагромадження капіталу уВВП

Обсяги

інвестицій в основний капітал

Всього

(у фактичних цінах)

%

зміни до відповідного періоду

попереднього року(+,-)

Технологічна

структура

Фактичні ціни

%

до ВВП (у фактичних цінах)

%

зміни до відповідного періоду

попереднього року

Будівельно-монтажні роботи

Обладнання,

інструмент, інвентар

У

фактичних цінах

%

до загального обсягу

У

фактичних цінах

%

до загального обсягу

1996

16

891

20,7

-22,7

12

557,3

-22,0

7450,0

59,3

4

244,9

33,8

1997

18

517

19,8

2,1

12

400,6

-8,8

6

874,9

55,4

4

503,2

36,3

1998

20

096

19,6

2,6

13

958,2

6,1

7110,7

50,9

5

729,5

41,0

1999

25

131

19,3

0,1

17

552,1

0,4

8

061,2

45,9

8

269,0

47,1

2000

33

427

19,7

12,4

23

629,5

14,4

10162,2

43,0

11613,3

49,1

2001

40

211

19,7

6,2

32

573,1

20,8

13

751,2

42,2

16

489,0

50,6

2002

43

289

19,2

37

178,0

14

871,2

40,0

20

076,1

54,0

2003

55

075

20,6

51011,0

19

894,3

39,0

28

056,1

55,0

2004

77

820

22,5

75

714,0

32

557,1

43,0

39

371,3

52,0

2005

93

096,0

400

313,0

43,0

48

409,9

52,0

Роки |

Прямий державний борг |

Умовні (гарантовані) боргові забов’язан- ня |

||||||

Всього |

Внутріш ній |

Зовніш ній |

у т. ч. % заборгованості за позиками, наданими |

Зовнішня заборгованість, не віднесена до інших категорій |

||||

міжнародними організаціями економічного розвитку |

закордонними органами управління |

іноземними комерційними банками |

||||||

1996 |

8 290,8 |

1 928,8 |

6 362,0 |

18,0 |

64,4 |

0,0 |

17,6 |

2 660,5 |

1997 |

12 328,9 |

5 366,4 |

6 962,4 |

22,5 |

53,4 |

8,0 |

16,1 |

2 577,4 |

1998 |

11191,3 |

3 314,9 |

7 876,5 |

22,6 |

41,6 |

21,4 |

13,6 |

3162,4 |

1999 |

12 054,0 |

2 766,0 |

9 288,0 |

25,1 |

45,4 |

18,2 |

11,3 |

3162,4 |

2000 |

11816,3 |

3 823,8 |

7 992,5 |

29,9 |

39,1 |

1,5 |

29,6 |

2 356,6 |

2001 |

11945,3 |

3 966,9 |

7 978,5 |

33,4 |

38,2 |

0,7 |

27,7 |

2 139,7 |

2002 |

12 090,0 |

4 010,6 |

8 079,4 |

31,6 |

37,3 |

0,0 |

31,1 |

2111,0 |

2003 |

12 404,3 |

3 849,5 |

8 554,8 |

29,4 |

33,7 |

0,3 |

36,6 |

2 136,9 |

2004 |

|

|

|

|

|

|

|

|

2005 |

12 757,3 |

3 949,4 |

8807,8 |

27,0 |

30,8 |

0,2 |

42,0 |

3 339,0 |

Додаток 9

Таблиця

9. Грошові агрегати та швидкість обігу,

на кінець періоду, млн грн

Роки

Гроші

поза банком (М0)

Грошова

маса

Грошова

база

Всього

До

початку року,%

МІ

М2

М3

Всього

До

початку року, %

Всього

До

початку року, %

1996

4

041

154

6

315

9

023

9

364

135

4

882

138

1997

6

132

152

9

050

12

448

12

541

134

7

058

145

1998

7

158

117

10

331

15

432

15

705

125

8

625

122

1999

9

583

134

14

094

21

714

22

070

141

11

988

139

2000

12

799

134

20

735

31

390

32

087

145

16

780

140

2001

19

465

152

29

773

44

997

45

555

142

23

055

137

Роки |

Гроші поза банком (М0) |

Грошова маса |

Грошова база |

|||||

Всього |

До початку року, % |

МІ |

М2 |

М3 |

Всього |

До початку року, % |

||

Всього |

До початку року, % |

|||||||

1996 |

4041 |

154 |

6 315 |

9 023 |

9 364 |

135 |

4 882 |

138 |

1997 |

6132 |

152 |

9 050 |

12 448 |

12 541 |

134 |

7 058 |

145 |

1998 |

7158 |

117 |

10 331 |

15 432 |

15 705 |

125 |

8 625 |

122 |

1999 |

9583 |

134 |

14 094 |

21 714 |

22 070 |

141 |

11988 |

139 |

2000 |

1 2799 |

134 |

20 762 |

31 544 |

32 252 |

145 |

16 780 |

140 |

2001 |

1 9465 |

152 |

29 796 |

45186 |

45 755 |

142 |

23 055 |

137 |

2002 |

2 6434 |

136 |

40 281 |

64 321 |

64 870 |

142 |

ЗО 808 |

134 |

2003 |

3 3119 |

125 |

51 541 |

94 855 |

95 043 |

147 |

40 089 |

130 |

2004 |

4 2345 |

128 |

67 090 |

125 483 |

125 801 |

132 |

53 763 |

134 |

2005 |

6 0231 |

142 |

98 573 |

193145 |

194 071 |

154 |

82 760 |

154 |

Додаток 11

Таблиця

11. Безробіття та вакансії

Роки

Безробітні

(зареєстровані), тис. осіб

У

тому числі жінки, %

Офіційний

рівень безробіття, %

Загальна

кількість вакансій, тис. вакансій

Коефіцієнт

навантаження на одне робоче місце

(вакантну посаду)

Середній

рівень допомоги у зв’язку з безробіттям,

грн

1996

351,1

67

1,3

35,2

11

40,50

1997

637,1

65

2,3

34,8

20

40,13

1998

1

003,2

62

3,7

34,6

ЗО

38,51

1999

1

174,5

62

4,3

50,7

24

49,82

2000

1

155,2

63

4,2

68,2

17

59,39

2001

1008,1

64

4,1

96,9

11

85,23

2002

1034

64

3,6

123,9

11

105,98

2003

988,9

63

3,7

138,8

9

118,30

2004

981,8

63

3,5

165,5

7

146,30

2005

881,5

61

3,5

186,6

6

192,90

2006

759,5

60

3,1

—

5

251,90

Показники |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

Кількість банків за реєстром (на кінець року) |

195 |

189 |

182 |

179 |

182 |

186 |

193 |

|

У тому числі зареєстровано протягом року |

1 |

3 |

5 |

5 |

7 |

5 |

13 |

|

Із загальної кількості: Кількість банків, які мають ліцензію Національного банку України на здійснення банківських операцій (на кінець року) та надають звітність |

154 |

153 |

157 |

157 |

160 |

165 163 |

170 169 |

|

Із них банки за організаційно-правовою формою господарювання: |

||||||||

— акціонерні товариства |

137 |

136 |

136 |

133 |

132 |

133 |

134 |

|

— відкриті |

99 |

95 |

94 |

94 |

92 |

92 |

91 |

|

у тому числі державні |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

|

— закриті |

38 |

41 |

42 |

39 |

40 |

41 |

43 |

|

— товариства з обмеженою ві дп овідальніс тю |

17 |

17 |

20 |

24 |

28 |

32 |

35 |

|

— кооперативні |

— |

— |

1 |

— |

— |

— |

— |

|

Закінчення

табл.

12

Показники

2000

2001

2002

2003

2004

2005

2006

2007

Кількість

банків з іноземним капіталом:

31

21

20

19

19

23

35

у

тому числі зі 100 %

іноземного капіталу

7

6

7

7

7

9

13

—

статутний

капітал, млн грн

725

946

1

046

1

152

1

630

3

602

10023

—

у

тому числі зі 100 % іноземного

капіталу, млн грн

225

265

365

414

689

1056

2045

Кількість

банків, які мають ліцензію Національного

банку України на здійснення валютних

операцій (на кінець року)

149

149

153

156

158

162

167

Крім

того, кількість інших фінансово-кредитних

установ, яким надано ліцензію на

здійснення банківських операцій

1

1

1

1

1

1

1

Статутний

капітал діючих банків у гривневому

еквіваленті, млн грн

3

666

4

576

6

003

8

116

11

605

16

111

26

372

Кількість

банків, виключених із Державного

ресстру (за період)

9

9

12

8

4

1

6

Показники |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

Процентні ставки комерційних банків у національній валюті, %: за кредитами |

76 |

221,1 |

201,7 |

107,1 |

77 |

49,1 |

54,5 |

53,4 |

за депозитами |

69 |

187,1 |

171 |

61,2 |

34,3 |

18,2 |

22,3 |

20,7 |

Заборгованість за кредитами, наданими комерційними банками, млн гри: |

27 |

406 |

1 557 |

4 078 |

5 452 |

7 295 |