9. Характеристика порядка взимания налога на доходы физических лиц (круг плательщиков, объекты обложения, налоговый период, налоговая база, ставки, порядок исчисления и уплаты).

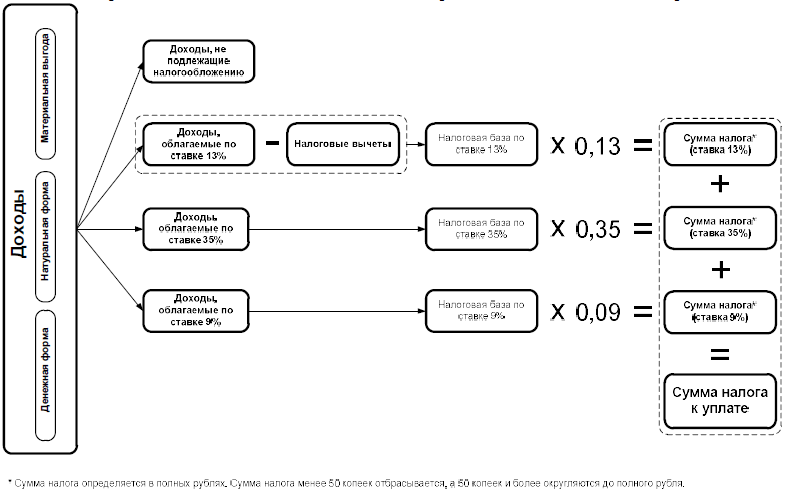

Налоговая база для налоговых резидентов Российской Федерации:

Налоговая база для физических лиц, не являющихся налоговыми резидентами

Российской Федерации:

Порядок исчисления налога для налоговых резидентов Российской Федерации:

Порядок исчисления налога для физических лиц, не являющихся налоговыми

резидентами Российской Федерации:

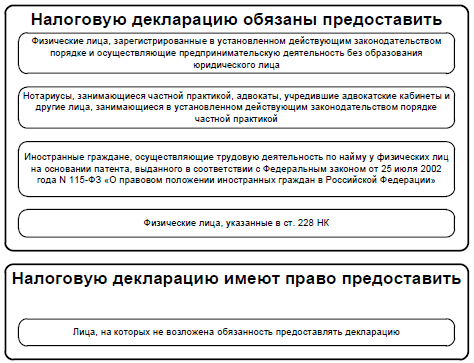

Сроки предоставления налоговой декларации:

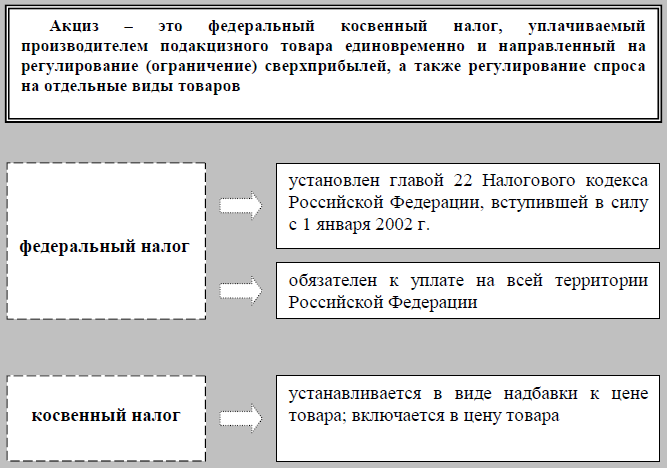

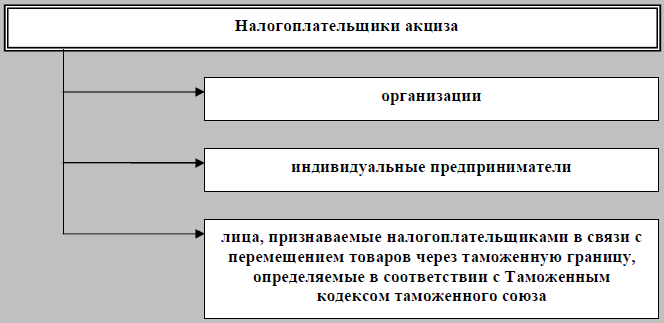

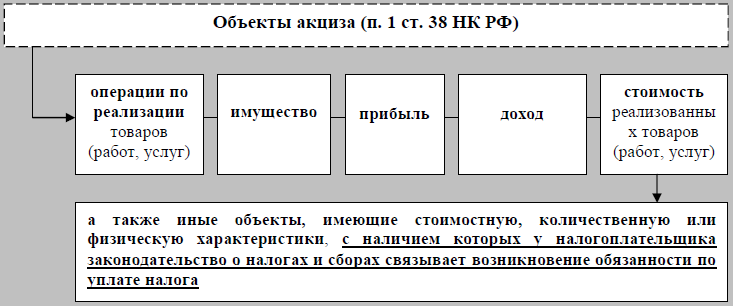

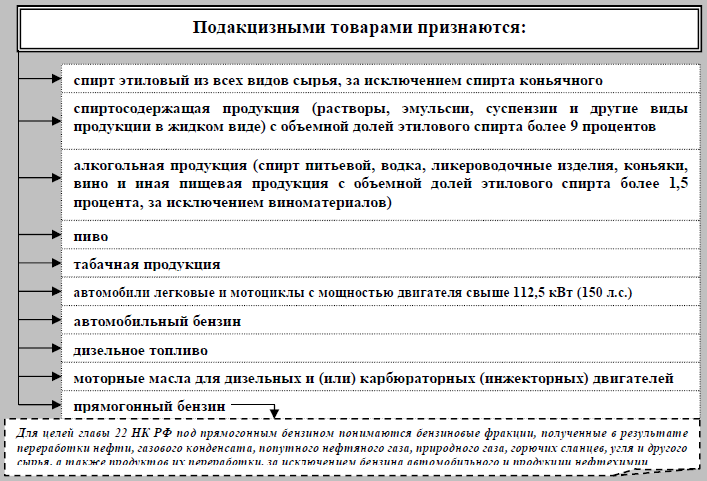

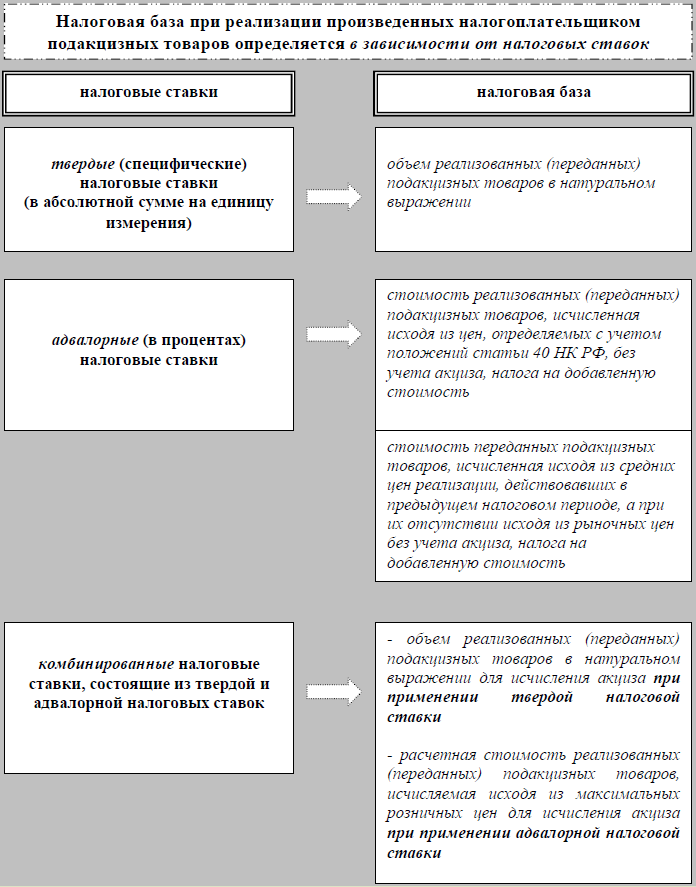

10. Акцизы, характеристика порядка взимания (круг плательщиков, объект налогообложения, налоговый период, налоговая база, порядок).

Порядок исчисления акциза:

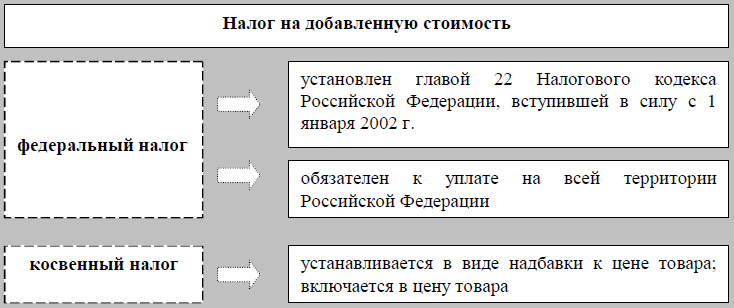

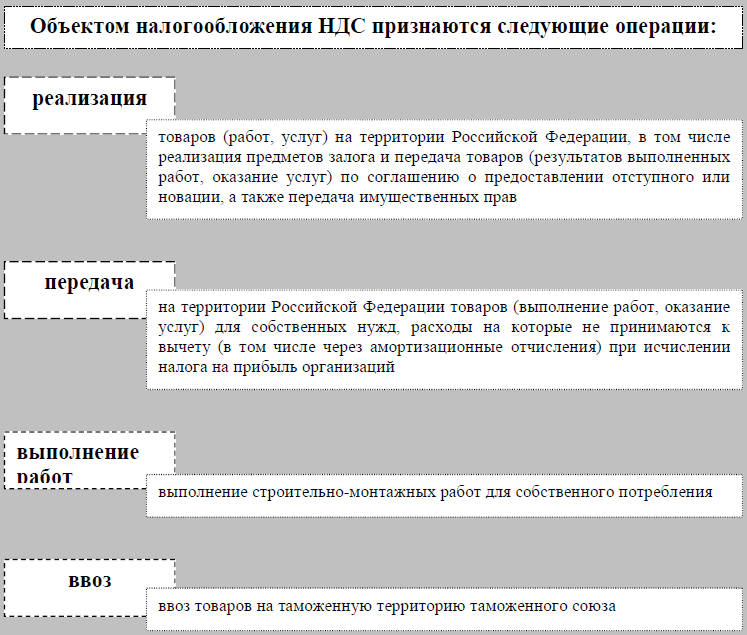

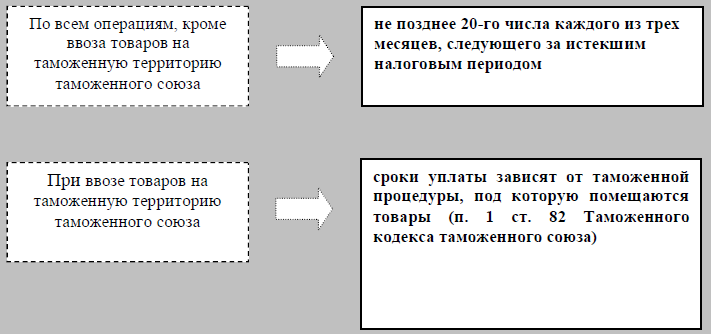

12. Характеристика НДС (круг плательщиков, объект обложения, налоговый период, налоговая база, порядок исчисления и уплаты).

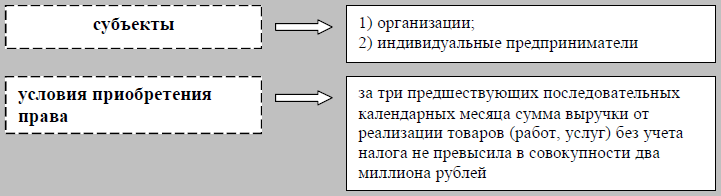

Право на освобождение от исполнения обязанностей плательщика НДС:

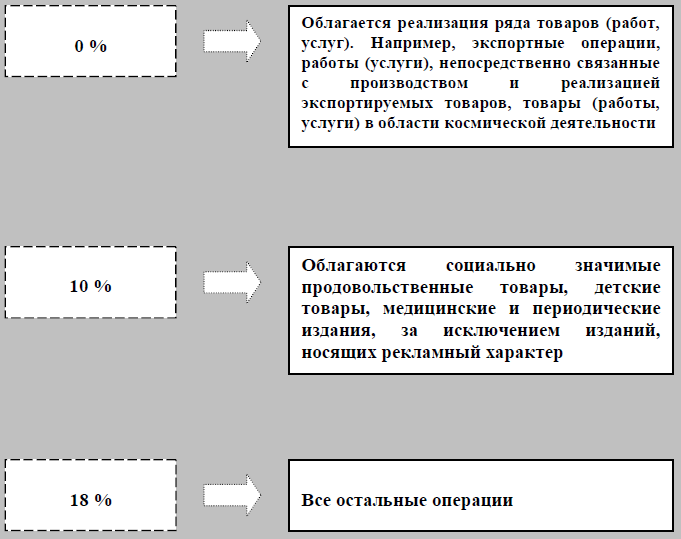

Налоговые ставки:

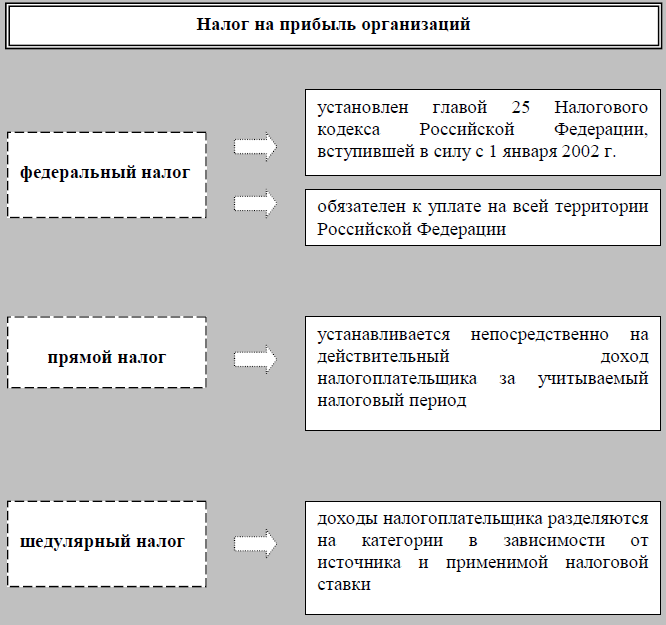

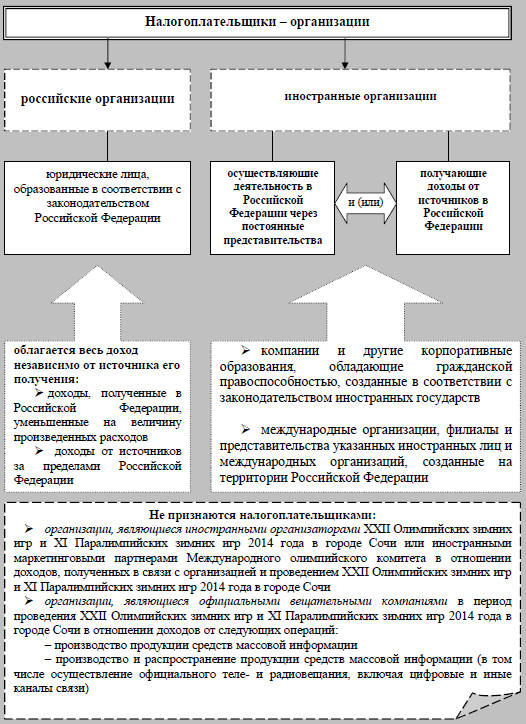

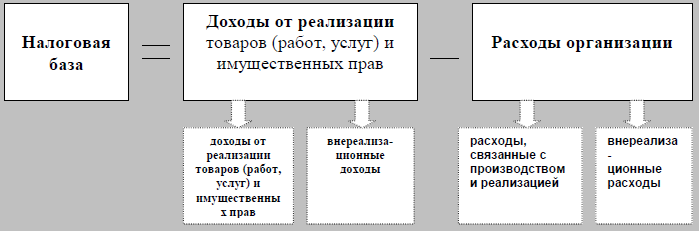

12. Характеристика порядка взимания налога на прибыль организаций (круг плательщиков, объект обложения, налоговый период, налоговая база, порядок исчисления и уплаты).

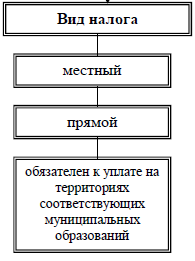

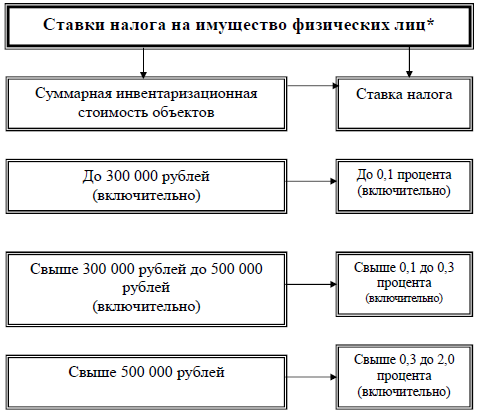

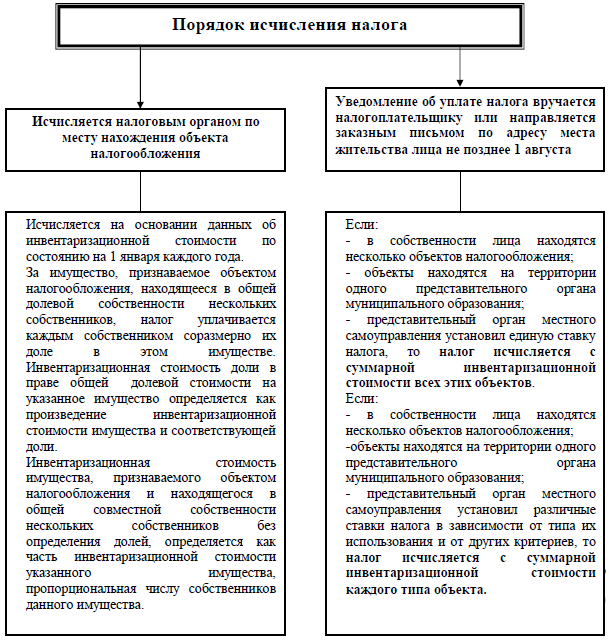

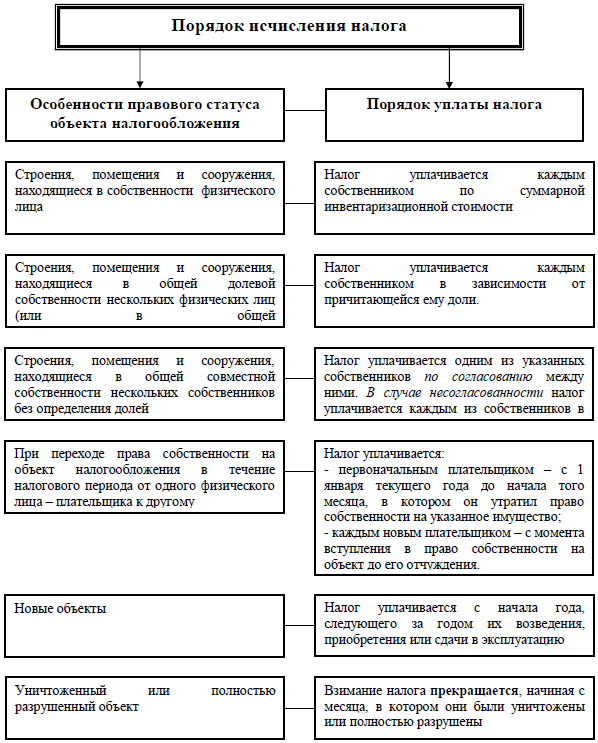

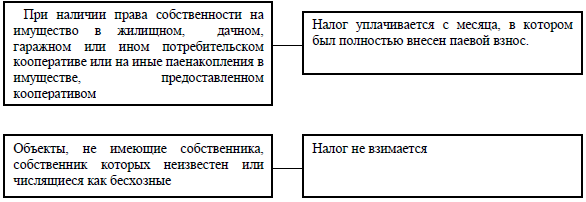

13. Налог на имущество физических лиц (круг плательщиков, объект обложения, налоговый период, налоговая база, порядок исчисления и уплаты).

VII.Финансово — правовые основы государственного и муниципального кредита.

Понятие государственного и муниципального кредита. Государственный и муниципальный долг: понятие, формы.

Государственный (муниципальный) кредит как самостоятельный институт финансового права – это совокупность финансово-правовых норм, регулирующих общественные отношения , складывающиеся в процессе привлечения государством и муниципальными образованиями временно свободных денежных средств юр. и физ. лиц на условиях добровольности, возвратности, срочности, и возмездности в целях покрытия бюджетного дефицита и регулирования денежного обращения.

Формы государственного (муниципального) кредита:

государственный финансовый кредит;

государственный экспортный кредит.

Государственный финансовый кредит — это форма бюджетного кредита, при которой РФ предоставляет денежные средства иностранному заемщику в объеме и на условиях, предусмотренных соответствующим соглашением между Правительством РФ и правительством иностранного государства.

Государственный экспортный кредит представляет собой форму бюджетного кредита, при которой за счет бюджетных средств осуществляется оплата товаров и услуг, экспортируемых в пользу иностранного заемщика — импортера товаров и услуг, в объеме и на условиях, предусмотренных соответствующим соглашением между Правительством РФ и правительством иностранного государства или соответствующим договором между банком — агентом Правительства РФ — и иностранным заемщиком — импортером товаров и услуг или его банком-кредитором, при наличии государственной гарантии иностранного государства по возврату этого кредита, платежи в погашение и обслуживание которого осуществляются в пользу РФ.

В БК РФ предусмотрен ряд методов управления государственным кредитом:

реструктуризацию;

списание;

уступку задолженности иностранных государств перед РФ.

Под государственным (муниципальным) долгом понимаются обязательства, возникающие из государственных или муниципальных заимствований, гарантий по обязательствам третьих лиц, другие обязательства в соответствии с видами долговых обязательств, установленными БК, принятые на себя РФ, субъектом РФ или муниципальным образованием.

Виды публичного долга

Законодатель разграничивает долг на внешний и внутренний:

Внешний долг — обязательства, возникающие в иностранной валюте, за исключением обязательств субъектов РФ и муниципальных образований перед РФ, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Внутренний долг — обязательства, возникающие в валюте РФ, а также обязательства субъектов РФ и муниципальных образований перед РФ, возникающие в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований).

Долговые обязательства как РФ, так и субъектов РФ могут быть краткосрочными (менее 1 года), среднесрочными (от 1 года до 5 лет) и долгосрочными (от 5 до 30 лет, а у мун.образований до 10 лет).

Формами государственного (муниципального) долга:

-кредиты (в т.ч. бюджетные), полученные от различных субъектов. В соответствии с бюджетным законодательством кредиты ЦБ, а также приобретение ЦБ государственных ценных бумаг РФ (субъектов РФ, муниципальных образований) при их размещении не могут быть источниками финансирования дефицита бюджетов бюджетной системы РФ ;

-государственные (муниципальные) заимствования, осуществляемые путем выпуска государственных и муниципальных ценных бумаг;

-государственные (муниципальные) гарантии.

Осуществление государственных и муниципальных заимствований носит целевой характер.

БК устанавливает предельный объем заимствований и долга публичных образований.

Целями осуществления государственных и муниципальных заимствований являются финансирование дефицитов соответствующих бюджетов и погашение долговых обязательств.