Чистая прибыль и ее распределение

Чистая прибыль —часть прибыли предприятия, остающаяся в его распоряжении после уплаты налогов и других обязательных платежей.

Чистая прибыль используется предприятием самостоятельно в зависимости от поставленных целей. Основные направления ее распределения и использования у всех предприятий примерно одинаковы, выделяют следующие направления распределения чистой прибыли:

дальнейшее развитие предприятия. Прибыль направляется на инвестиции в основные фонды, прирост оборотных средств и нематериальных активов;

социальное развитие коллектива предприятия (инвестиции в социальную сферу). Прибыль используется для содействия в приобретении жилья, для лечения, отдыха, дополнительного пенсионного обеспечения, компенсации проезда в городском транспорте, питания в заводских столовых и т.п.;

поощрение работников. По итогам года работникам выплачивают дополнительную заработную плату (13-я заработная плата), и чем выше результаты предприятия, тем выше эти выплаты.

выплата дивидендов и иных аналогичных платежей собственникам;

образование резервного и иных фондов.

Рентабельность и ее виды

По показателю «прибыль» нельзя судить о степени эффективности хозяйствования предприятия. Эффективность, прибыльность, доходность организации (предприятия) характеризует рентабельность (от нем. rentable- доходный).

Рентабельность — семейство показателей эффективности производства, построенных по общему правилу. Это относительный показатель, в числителе которого стоит прибыль (одна из разновидностей прибыли), а в знаменателе — объем того ресурса или вида затрат, эффективность использования которого определяется.

При производстве и реализации продукции задействовано множество самых различных ресурсов, поэтому в принципе может существовать столько же показателе

рентабельности. Однако на практике широкое распространение получил ограниченный круг показателей, характеризующих наиболее общие аспекты рентабельности. К ним относятся следующие показатели:

Рентабельность активов организации (производства) (Ra) – показываетнасколько результативно используется имущество предприятия, т.е. сколько прибыли приходится на единицу капитала предприятия,и определяется по следующей формуле:

где А - активы организации (среднегодовая величина основных и оборотных средств и нематериальных активов), руб.

Рентабельность текущих издержек (продукции) (Rизд) — показываетрезультативность текущих затрат.

Рентабельность продукции можно определять как в целом по всей продукции, так и по отдельным ее видам. Применение этого показателя позволяет контролировать прибыльность (убыточность) отдельных видов изделий, внедрять в производство новые наиболее прибыльные виды продукции и снимать с производства нерентабельные изделия. Поэтому при планировании ассортимента производимой продукции важно сформировать ее структуру таким образом, чтобы удельный вес изделий с большей рентабельностью был выше, это повысит эффективность производства и позволит получить больше прибыли.

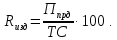

Рентабельность

продаж

( )

—определяет,

какой процент прибыли принескаждый

рубль реализованной продукции.

)

—определяет,

какой процент прибыли принескаждый

рубль реализованной продукции.

Рост данного показателя является свидетельством роста цен на продукцию при постоянных затратах или снижения затрат при постоянных ценах. Соответственно снижение рентабельности продаж говорит о росте затрат при постоянных ценах или снижении цен на продукцию, т.е. о падении спроса на нее.

Рентабельность играет в измерении эффективности производства в условиях рыночной экономики первостепенную роль, поскольку может дать реальную оценку работы предприятия, а также позволить принять правильные решения в области финансовой и инвестиционной деятельности.