Методичні засади оцінки ліквідності балансу та підприємства в цілому

Як уже зазначалося, підприємство може бути ліквідним у більшій чи меншій мірі, оскільки до складу активів входять різнорідні їх елементи, серед яких є як ті, що легко реалізуються, так і ті, що важко реалізуються для погашення зовнішньої заборгованості

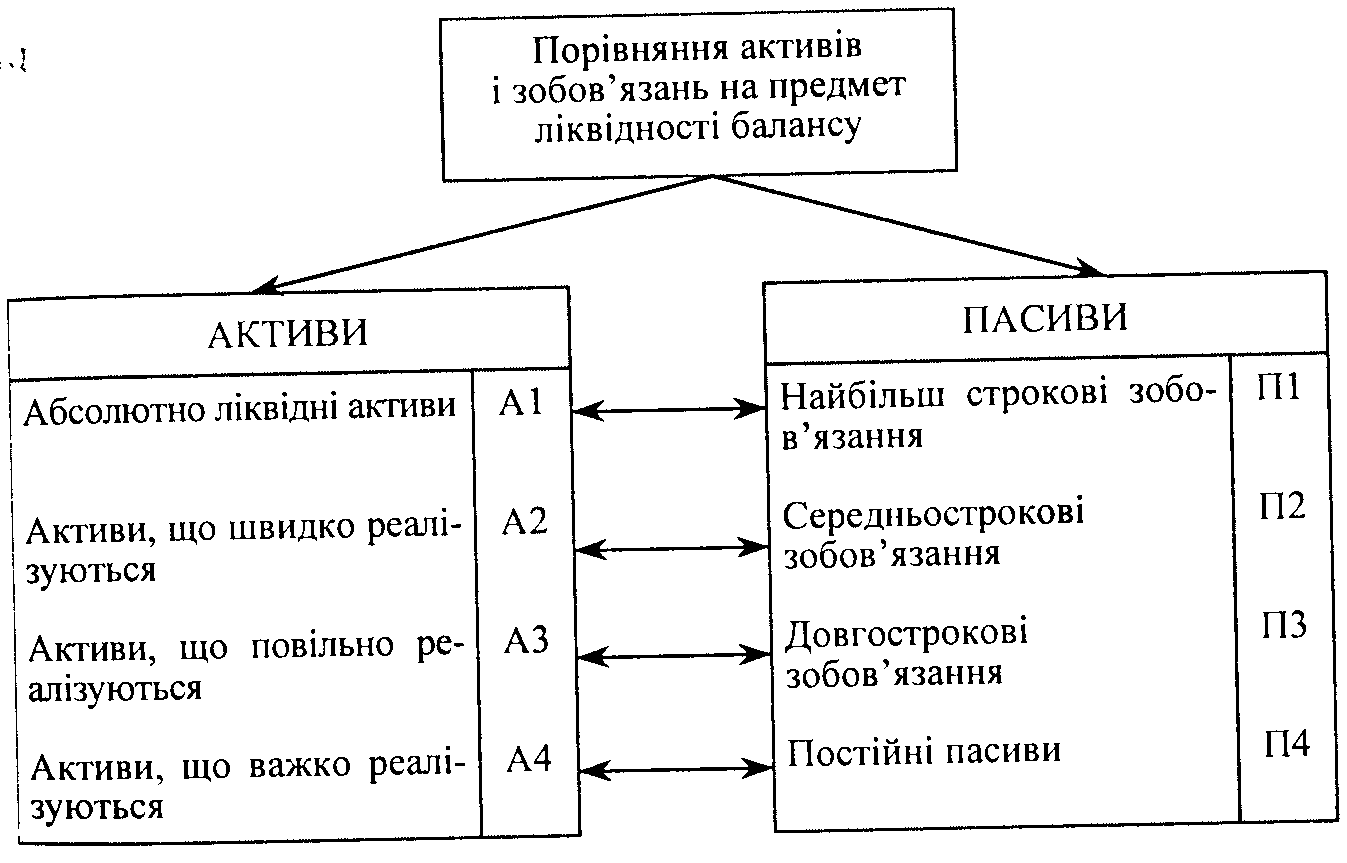

За ступенем ліквідності статті активів умовно можна розподілити на чотири групи:

Перша група (А1) — це абсолютно ліквідні активи, такі як грошові кошти та короткострокові фінансові вкладення.

Друга група (А2) — активи, що швидко реалізуються. Це готова продукція, відвантажені товари і дебіторська заборгованість. Ліквідність таких активів різна і залежить від низки факторів: своєчасності відвантаження продукції, оформлення банківських документів, швидкості платіжного документообороту в банках, попиту на продукцію та її конкурентоспроможності, місцезнаходження контрагентів та їх платоспроможності, умов надання комерційних кредитів покупцям, форм розрахунків тощо.

Слід зауважити, що основним компонентом цієї групи є дебіторська заборгованість. З метою підвищення ліквідності підприємство деякою мірою може управляти активами другої групи, зокрема змінюючи строки кредитування покупців.

Третя група (А3) — це активи, що повільно реалізуються. До них належать виробничі запаси та незавершене виробництво.

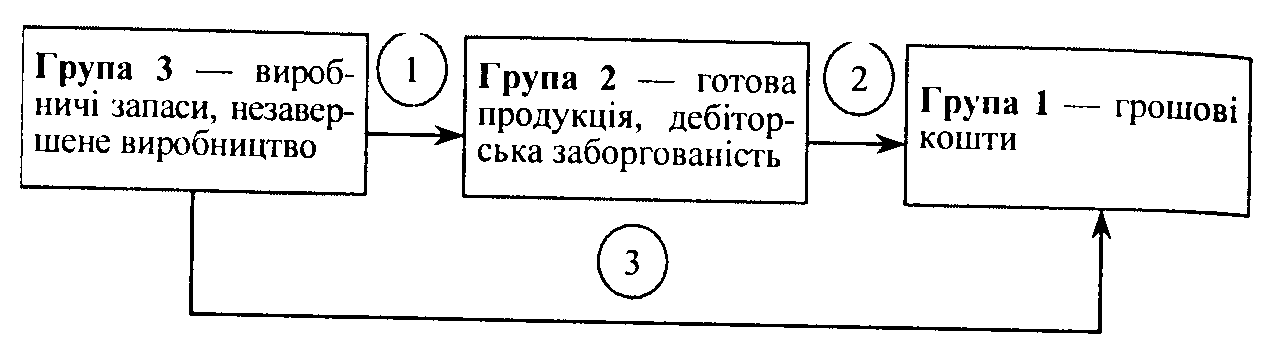

Оборотні активи взаємопов'язані в межах кругообороту коштів (рис. 2).

Рис. 2 Трансформація оборотних активів

Зв'язки, показані на рис. 2, відображують послідовну трансформацію коштів з однієї групи активів у іншу:

• зв'язок 1 — технологічний процес виробництва продукції з відповідної сировини, матеріалу (перетворення напівфабрикатів у готову продукцію);

• зв'язок 2 — надходження на поточний рахунок платежів за продукцію, боргів від дебіторів;

• зв'язок 3 — реалізація сировини, матеріалів, напівфабрикатів стороннім організаціям.

Говорячи про меншу ліквідність запасів порівняно з іншими видами оборотних активів, ми виходимо саме із суті кругообороту грошових коштів на підприємстві. Безумовно, якщо запаси сировини, матеріалів, розглядати як товар, їх ліквідність може бути надто високою. Однак у даному випадку запаси розглядаються як проміжний елемент технологічного процесу.

Четверта група (А4) — це активи, що важко реалізуються. До них відносять основні засоби, нематеріальні активи, довгострокові вкладення, незавершене будівництво.

Пропорція, в якій ці групи мають перебувати, визначається:

1) характером і сферою діяльності підприємства;

2) швидкістю обороту коштів підприємства;

3) співвідношенням оборотних і необоротних активів;

4) «якістю» — ступенем ліквідності поточних активів;

5) сумою та строковістю зобов'язань, на покриття яких призначені статті активів.

Оскільки в складі короткострокових пасивів можна виділити зобов'язання різного ступеня строковості, то одним зі способів оцінки ліквідності на стадії попереднього аналізу є зіставлення певних елементів активу з елементами пасиву.

У зв'язку з цим усі зобов'язання підприємства залежно від строковості їх погашення поділяють на чотири групи:

Перша група (П1) — найбільш строкові зобов'язання (кредиторська заборгованість та кредити банку, строк повернення яких настав).

Друга група (П2) — середньострокові зобов'язання (короткострокові кредити банку).

Третя група (П3) — довгострокові зобов'язання (довгострокові кредити банку та позики).

Четверта група (П4) — власний (акціонерний) капітал, що постійно є в розпорядженні підприємства .

Схематично процедура порівняння статей активів з відповідними статтями пасивів подана на рис. 3.

Рис. 7.3. Класифікація статей активу і пасиву балансу для аналізу ліквідності

Так баланс вважають абсолютно ліквідним, якщо:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

При цьому, якщо виконуються перші три обов'язкові умови ліквідності А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, тобто поточні активи перевищують зовнішні зобов'язання підприємства, то виконується і остання нерівність А4 ≤ П4, яка має балансуючий характер та підтверджує наявність у суб'єкта господарювання власних оборотних коштів і означає дотримання мінімальної умови фінансової стійкості.

Невиконання однієї з перших трьох нерівностей свідчить про порушення ліквідності балансу. При цьому нестача коштів по одній групі активів компенсується їх надлишком по іншій групі лише теоретично, оскільки при цьому має місце компенсація за вартісною величиною. Однак у реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні. Тому якщо будь-яка з нерівностей має знак, протилежний зафіксованому в оптимальному варіанті, ліквідність балансу більшою або меншою мірою буде відрізнятися від абсолютної.

Зіставлення найбільш ліквідних активів і тих їх елементів, що швидко реалізуються, з найбільш строковими зобов'язаннями і короткостроковими пасивами дає змогу оцінити поточну ліквідність. Порівняння активів, що повільно реалізуються, з довгостроковими зобов'язаннями відображує перспективну ліквідність.

Поточна ліквідність свідчить про платоспроможність підприємства в найближчий до моменту проведення аналізу час.

Перспективна ліквідність являє собою прогноз платоспроможності на основі зіставлення надходжень і платежів.

Вивченням співвідношень зазначених вище груп активів і пасивів за кілька періодів можна встановити тенденції в структурі балансу та його ліквідності.

Наступним етапом аналізу виступає оцінка якості оборотних активів — складу запасів, надійності покупців тощо.

З метою поглибленого аналізу складу поточних активів їх групують за критеріями ризику.

Так, до групи активів з мінімальним ступенем ризику відносять грошові кошти і короткострокові цінні папери, що легко реалізуються.

Активи з малим ступенем ризику — це дебіторська заборгованість підприємств з нормальним фінансовим станом, запаси (крім залежаних), готова продукція, що користується попитом.

До групи активів із середнім ступенем ризику належать незавершене виробництво, витрати майбутніх періодів.

Високий ступінь ризику мають такі елементи оборотних активів, як сумнівна дебіторська заборгованість, запаси готової продукції, яка не користується попитом, залежані запаси, інші неліквіди.

На основі такої класифікації визначають величину активів, що важко реалізуються (сума груп оборотних активів із середнім та високим ступенем ризику), і оцінюють тенденцію зміни співвідношень між нею та загальною величиною активів, а також між нею й сумою активів, що легко реалізуються. До складу останньої відносять елементи поточних активів, що мають мінімальний і малий ступені ризику вкладання капіталу. Тенденція названих співвідношень до зростання вказує на зниження ліквідності.

При проведенні такого аналізу рекомендується врахувати, що поділ оборотних засобів на ті, що важко та легко реалізуються, не є постійним і може змінюватися зі зміною конкретних економічних умов. Наприклад, в умовах нестабільного постачання або інфляції підприємство може збільшити вкладення коштів у виробничі запаси та інші види товарно-матеріальних цінності, ринкові ціни на які стабільно зростають, що дасть підґрунтя віднести їх до активів, які легко реалізуються.

Значне зростання оборотних активів, що важко реалізуються, має серйозні негативні наслідки для підприємства, до яких не тільки належить зниження його ліквідності. Крім того, збільшується величина так званого «мертвого» капіталу, внаслідок чого уповільнюється оборотність коштів і відповідно знижується ефективність діяльності. Дуже часто на підприємствах падіння значень показників рентабельності багато в чому визначається наявністю та зростанням частки активів, що важко реалізуються.

Основними причинами настання такої ситуації є:

а) низька якість та висока ціна продукції, що виробляється;

б) невідповідність місткості ринку, на якому передбачена реалізація продукції, обсягу її виробництва;

в) послаблений контроль за зберіганням товарно-матеріальних цінностей, коли формально проведена інвентаризація не дає змоги скласти об'єктивну картину наявності та стану запасів матеріальних цінностей;

г) відсутність оперативного контролю та аналізу дебіторської заборгованості, коли завдання працівників бухгалтерського від ділу зводяться тільки до реєстрації господарських операцій та відображення їх в облікових регістрах.

При здійсненні аналізу ліквідності також потрібно з'ясувати і уточними такі питання, як:

• свобода у розпорядженні активами (чи не є активи предметом застави);

• можливість швидкої втрати цінностей активу внаслідок його морального або фізичного зносу (може бути особливо актуальним для підприємств харчової промисловості та торговельних підприємств);

• доступність активів для поточного розпорядження (наприклад, наявність заморожених рахунків є принциповим чинником для оцінки поточної платоспроможності);

• контрольованість активів (для кредитора важливо володіти інформацією про спроможність позичальника швидко переміщувати або приховувати активи. Наприклад, переказати грошові кошти з одного рахунка на інший, відомості про який недоступні кредиторам);

• наявність умовних зобов'язань, до яких відносять гарантійні та потенційні зобов'язання, що можуть виникнути внаслідок несприятливого рішення по судовому розгляду. Хоча такі зобов'язання не можуть бути відображені в бухгалтерському балансі, оскільки по них не можна дати достовірну кількісну оцінку, інформація про сам факт наявності таких зобов'язань в обов'язковому порядку має бути надана в поясненнях до звітності.

Продовжує аналіз ліквідності — дослідження відповідних фінансових коефіцієнтів, яке здійснюється поетапним зіставленням окремих груп активів з короткостроковими пасивами на основ.

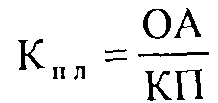

Узагальнюючим показником ліквідності є коефіцієнт поточної ліквідності (коефіцієнт покриття), який визначається співвідношенням усіх поточних активів до поточних зобов'язань, характеризує достатність оборотних активів підприємства для погашення своїх боргів. Загальний коефіцієнт покриття показує, скільки грошових одиниць оборотних активів припадає на кожну грошову одиницю поточних зобов'язань:

де ОА — оборотні активи;

КП — короткострокові пасиви.

Багаторазове перевищення оборотних активів над короткостроковими зобов'язаннями дає змогу зробити висновок про те що підприємство володіє значним обсягом вільних ресурсів, які формуються з власних джерел. З позиції кредиторів така ситуація є більш прийнятною, оскільки посилює їх упевненість у погашенні боргів. Однак з погляду ефективності діяльності підприємства значне накопичення запасів, відволікання коштів у дебіторську заборгованість спричиняє уповільнення оборотності його коштів а отже, призводить до зменшення маси прибутку. Тому необхідно встановити оптимальний розмір такого перевищення.

В економічній літературі наводиться теоретичне значення коефіцієнта поточної ліквідності - від 1,5 до 2. Проте це лише орієнтовне значення, яке вказує на порядок показника, а не його точне нормативне значення.

Застосування такого нормативного значення коефіцієнта поточної ліквідності до всіх підприємств є економічно недоцільним Навіть якщо не враховувати галузеві особливості (коли зміна нормативного значення коефіцієнта є об'єктивною, оскільки відбиває структуру активів і пасивів, що змінюється залежно від сфери діяльності), на одному й тому самому підприємств, в різні періоди його діяльності нормативний рівень коефіцієнта може суттєво відрізнятися.

До факторів, що впливають на нормативне значення цього показника, як правило, відносять:

а) зіставлення умов надання і отримання комерційного кредиту, якщо оборотність дебіторської заборгованості перевищує оборотність кредиторської заборгованості, то рівень коефіцієнта поточної ліквідності може бути нижчим від орієнтовного його значення. Якщо має місце зворотна ситуація, то критичний рівень цього коефіцієнта має бути вищим за теоретично встановлений норматив;

б) ефективність роботи підприємства відносно управління запасами: деякі компанії за рахунок високої культури організації технологічного процесу, наприклад упровадженням системи постачання сировини та матеріалів, відомої під назвою «точно в строк» (just-in-just), можуть суттєво скоротити рівень запасів, а отже, знизити значення коефіцієнта поточної ліквідності до нижчого рівня, ніж у середньому по галузі, без негативних наслідків для свого поточного фінансового стану;

в) високу оборотність грошових коштів, коли підприємство може дозволити собі відносно невисокий рівень коефіцієнта покриття. У даному разі прийнятна ліквідність забезпечується за рахунок більш інтенсивного притоку грошових коштів у результаті поточної діяльності.

Отже, аналізуючи поточний фінансовий стан підприємства з позиції ліквідності, потрібно врахувати ці та інші фактори, що впливають на рівень цього показника.

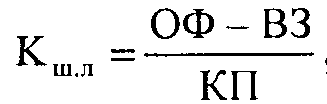

За своїм змістом, аналогічним коефіцієнту поточної ліквідності, є коефіцієнт швидкої ліквідності, який розраховують по більш вузькому колу оборотних активів, коли з їх загальної величини вилучають найменш ліквідну частку — виробничі запаси за формулою:

де ВЗ — виробничі запаси.

Логіка такого вилучення полягає не тільки в значно меншій ліквідності запасів, а й у тому, що грошові кошти, які можна отримати на випадок змушеної реалізації виробничих запасів, можуть бути значно менші за витрати на їх придбання.

Аналізуючи динаміку цього показника, слід звертати увагу на фактори, що зумовили його зміну. Так, якщо зростання коефіцієнта швидкої ліквідності було пов'язано в основному зі збільшенням величини невиправданої дебіторської заборгованості, то навряд чи така тенденція може бути охарактеризована як позитивна.

Орієнтовним значенням показника вважається рівень від 0,5 до 1, але для цього показника, як і для попереднього, підприємство самостійно встановлює норматив, ураховуючи різні фактори впливу.

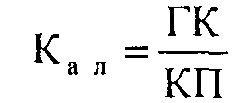

Найбільш жорстким критерієм ліквідності є коефіцієнт абсолютної ліквідності, який визначається відношенням найбільш ліквідних активів (грошових коштів) до поточних зобов'язань:

де ГК — грошові кошти.

Цей коефіцієнт показує, яка частка короткострокової заборгованості в разі потреби може бути погашена негайно за рахунок наявних грошових коштів. Теоретично достатнім вважається, якщо коефіцієнт абсолютної ліквідності вищий як 0,2—0,35. Це означає, що 20—35 % своїх короткострокових боргів підприємство може погасити в поточний момент. Ось чому цей показник називають ще коефіцієнтом платоспроможності.

При оцінці ліквідності платіжних засобів необхідно розраховувати швидкість трансформації дебіторської заборгованості і товарних запасів у грошові кошти і одержати дані про реальні терміни погашення кредиторської заборгованості.

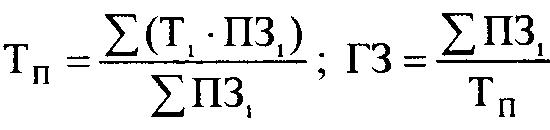

Показники швидкості та щоденної суми трансформації дебіторської заборгованості і товарних запасів у грошові кошти визначають таким чином:

де Тп — середній термін трансформації платіжних засобів підприємства у грошові кошти, дні;

Т, — термін для трансформації г-го виду платіжних засобів у грошові кошти, дні;

ПЗ, — величина /-го виду платіжних засобів;

ГЗ — сума грошових коштів, що може щоденно формувати підприємство з платіжних засобів.

Оцінка можливостей трансформації активів підприємства в платіжні засоби дає змогу всебічно охарактеризувати їх ліквідність.