4.2 Экономическое обоснование технологий производства и производственных подразделений

Проектирование технологий или производственных подразделений обусловлено определением чистого дохода в качестве основного показателя эффективности в проектах, разрабатываемых для конкретного хозяйства или чистой прибыли в проектах без привязки к хозяйству (для типовых хозяйств). Это обусловлено тем, что при определении чистого дохода нет необходимости учитывать всевозможные налоговые платежи и кредитные отчисления, так как полученные положительные результаты в одном подразделении предприятия (технологии) могут быть нивелированы отрицательными результатами другого подразделения (технологии). Формула для определения чистого дохода (ЧД) следующая:

ЧД = ТП – С – V,

где ТП – товарная продукция, полученная в результате ее реализации, руб.;

C – материальные затраты на производство продукции, руб.;

V – стоимость труда используемого при производстве продукции, руб.

Товарная продукция определяется как произведение цены реализации продукции на ее количество и определяется по формуле:

ТП = Ц * Q,

где Ц – цена по которой реализуется продукция, руб./ед.;

Q – количество реализуемой продукции, ед.

Объем реализуемой продукции обосновываются и определяются ранее, при рассмотрении состояния вопроса и проектирования технологии.

Материальные затраты определяются как сумма затрат связанных и использованием в производстве основных средств и материальных затрат и определяются по формуле:

С = За + Зр + Зм + Зэн,

где За, Зр, Зм, Зэ – элементы производственных затрат (см. табл. 25), руб.

Стоимость труда используемого при производстве продукции определяется по формуле:

V = Тф + Дт,

где Тф – тарифный фонд, руб.;

Дт – доплаты к тарифному фонду, руб.;

Доплаты включают в себя компенсации, все виды поощрений и премии, дотации. Какие доплаты и их величина, берутся согласно данных хозяйств или можно определять, используя укрупненный норматив, например, Др = 10% * Тф.

Чистая прибыль определяется для проектов не связанных с конкретным хозяйством, а точнее данные проекты могут быть применены в любом хозяйстве занимающимся соответствующей сферой деятельности, так называемые типовые хозяйства. В связи с тем, что влияние второстепенных факторов в этом случае минимально, следовательно, необходим учет всевозможных отчислений, в том числе налоги и кредит. Чистая прибыль (Пч) определяется по формуле:

Пч = Ц*Q – Зп – Н – Кр,

где Зп – производственные затраты (см. п. 3.3.2), руб.,

Н – налоговые платежи, отчисляемые с дохода, руб.;

Кр – платежи по кредиту, руб.

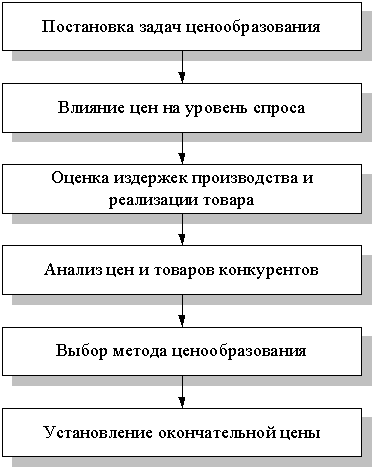

А. Цена реализации на товары

Процесс установления цены имеет большое политическое значение для каждого предприятия. Цена должна учитывать много факторов, удовлетворять большому количеству условий и отвечать строгим требованиям которые к ней предъявляются. Одним из факторов влияющих на формирование цены является характеристика рынка, на котором предполагается реализовывать товар. Например, рынок чистой конкуренции состоит из множества продавцов и покупателей какого-либо схожего (стандартного) товара, например пшеницы, меди, нефти и др. Ни один отдельный покупатель или продавец не оказывает большого влияния на уровень текущих рыночных цен. Рынок монополистической конкуренции состоит из множества покупателей и продавцов, совершающих сделки не по единой рыночной цене, а в широком диапазоне цен, за счет предложения покупателям различных вариантов товаров и сопутствующих услуг. Олигопольный рынок состоит из небольшого числа крупных продавцов, на которые приходится основная часть продажи отрасли (автомобильная промышленность, компьютеры и т.д.). Продавцы весьма чувствительны к политике ценообразования друг друга, однако избегают ценовых войн. Новичкам весьма трудно проникнуть на этот рынок. При чистой монополии на рынке всего один продавец. В случае частной нерегулируемой монополии продавец может установить любую цену, которую выдержит рынок.

Методика установления цен на товары приведена на рис. 5.

Рис. 5. Методика установления цен