Теми рефератів

Особливості відкриття представництв іноземних комерційних структур та характеристика їх фінансової діяльності.

Особливості організаційно-правових форм ведення підприємницької діяльності в інших країнах та необхідність їх урахування при організації зовнішньоекономічної діяльності вітчизняних підприємств.

Особливості фінансового забезпечення підприємницької діяльності без створення юридичної особи.

Особливості фінансової діяльності акціонерних товариств.

Особливості фінансової діяльності товариств з обмеженою відповідальністю.

Особливості фінансової діяльності фінансово-промислових груп (ФПГ) в Україні.

Проблемні питання заснування представництв вітчизняних підприємств в інших країнах.

Фінансова діяльність суб'єктів господарювання з участю нерезидентів в Україні.

Проблематика участі держави у підприємницькій діяльності без створення юридичної особи (договори про спільну діяльність, про розподіл продукції).

Проблемні питання фінансування спільної діяльності суб'єктів господарювання.

Теорія агентських відносин у системі вибору організаційноправової форми бізнесу.

Рекомендована література Нормативно-правові акти

Цивільний кодекс України.

Господарський кодекс України.

Податковий кодекс України.

Закон України «Про господарські товариства»

Закон України «Про інвестиційну діяльність».

Закон України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)».

Закон України «Про промислово-фінансові групи в Україні».

Закон України «Про режим іноземного інвестування»

Закон України «Про банки та банківську діяльність».

Положення (стандарт) бухгалтерського обліку №1 «Фінансова звітність».

Положення (стандарт) бухгалтерського обліку №20 «Консолідована фінансова звітність».

Положення (стандарт) бухгалтерського обліку №25 «Фінансовий звіт суб’єкта малого підприємництва.

Наукова та навчально-методична література

Воловець А.Я. Фінансова діяльність суб’єктів господарювання. Навч. посібник.–К.: Алерта, 2004. С.9-56.

Терещенко О.О. Фінансова діяльність суб’єктів господарювання: Навч. посібник. – К.: КНЕУ, 2003. - С.59-101.

Терещенко О.О. Фінансова санація та банкрутство підприємств. – К.:КНЕУ, 2000. – С. – 259-283.

Фінанси підприємств: Підручник / За наук. ред. А.М.Поддєрьогіна. – 5-е вид. – К.: КНЕУ, 2004.

Тема 3. Формування власного капіталу

Вивчення даної теми необхідно розпочати з того, що власний капітал підприємства - це підсумок першого розділу пасиву балансу, тобто перевищення балансової вартості активів підприємства над його зобов'язаннями. Основними складовими власного капіталу є статутний капітал, додатковий і резервний капітал, нерозподілений прибуток. Відомості про розміри статутного і резервного капіталу містяться у статуті підприємства. Показник власного капіталу є одним з головних індикаторів кредитоспроможності підприємства. Він є основою для визначення фінансової незалежності підприємства, його фінансової стійкості та стабільності.

Власний капітал показує частку майна підприємства, яка фінансується за рахунок коштів власників і власних засобів підприємства. Тривалий час у вітчизняній теорії та практиці питанню фінансування діяльності господарських структур за рахунок капіталу власників приділялась надзвичайно мала увага, оскільки за адміністративно-командної економіки державні підприємства в централізованому порядку наділялися статутним капіталом, який не міг бути змінений у результаті емісії (чи анулювання) корпоративних прав. Натомість домінуюча роль відводилася таким методам фінансування підприємств, як бюджетні дотації, субсидії, субвенції.

Статутний капітал - це виділені підприємству або залучені ним на засадах, визначених чинним законодавством, фінансові ресурси у вигляді грошових коштів або вкладень у майно, матеріальні цінності, нематеріальні активи, цінні папери, що закріплені за підприємством на правах власності або повного господарчого відання. За рахунок статутного капіталу підприємство формує свої власні (основні та оборотні) кошти.

Сучасні стандарти бухгалтерського обліку і фінансової звітності визначають власний капітал як «частину в активах підприємства, що залишається після вирахування його зобов'язань». Як бачимо, таке визначення стосується лише суто кількісних параметрів його величини. Це підтверджується також і характеристикою елементів власного капіталу, яка міститься у стандартах П(С)БО 2 «Баланс» і П(С)БО 5 «Звіт про власний капітал».

Згідно з цими стандартами, власний капітал знаходить відображення у першому розділі пасиву бухгалтерського балансу (розділ має назву «Власний капітал») і складається з:

• статутного капіталу;

• пайового капіталу;

• додатково вкладеного капіталу;

• іншого додаткового капіталу;

• резервного капіталу;

• нерозподіленого прибутку;

• неоплаченого капіталу;

• вилученого капіталу.

Порядок і джерела формування статутних капіталів залежать від типу підприємства і форми власності, на базі якої воно функціонує. В Україні права підприємств різних типів і форм власності закріплені у чинному законодавстві. Розмір статутного капіталу підприємства значною мірою визначає масштаби його виробниче господарської діяльності, хоча не існує прямого зв'язку між розмірами статутних капіталів підприємств різних галузей та обсягом виробництва товарів і послуг, бо цей обсяг визначається ще й такими факторами, як попит, пропозиція і ціна на товари й послуги, розмір залучених банківських кредитів та інших позикових фінансових ресурсів. Певною мірою розмір статутного капіталу впливає на можливості зовнішнього фінансування, ділову репутацію

підприємства. Величина статутного капіталу, яка визначає участь кожного з засновників, акціонерів у капіталі підприємства, є критерієм визначення суми прибутку, яку кожен із них одержує при його розподілі.

Початковий розмір статутного капіталу підприємства фіксується в статуті або установчому договорі, які в обов'язковому порядку подаються до органів влади під час Державної реєстрації підприємства. Контролюючі державні органи (фінансові, податкові), а також банки у взаємовідносинах із підприємствами постійно стежать за розміром статутного капіталу кожного підприємства й за тим, щоб він був відповідним чином оплачений: адже замало лише задекларувати в статуті певний розмір статутного капіталу, треба вжити заходів для того, щоб кошти (або майно, нематеріальні активи) надійшли в розпорядження підприємства реально від усіх юридичних і фізичних осіб, що мають частки в статутному капіталі та є його власниками.

Як зазначалося вище, поряд із грошовими коштами, які надходять у розпорядження підприємств із державних джерел, від акціонерів, пайовиків та інших засновників (власників), у статутні капітали може надходити майно (будівлі, машини, устаткування, транспортні засоби, сировина, матеріали, інші товарно-матеріальні цінності), цінні папери, а також нематеріальні активи. До нематеріальних активів належать: результати інтелектуальної праці у вигляді винаходів, відкриттів, промислових зразків, технологій, гудвілів, ноу-хау, раціоналізаторських пропозицій, звітів про науково-дослідницькі роботи й інші об'єкти інтелектуальної власності.

Вартість об'єктів інтелектуальної власності та інших нематеріальних активів визначається на договірних засадах між власниками підприємств і суб'єктами права власності на ці об'єкти (громадяни, юридичні особи, держава).

Оцінка об'єктів основних засобів, що надходять як внесок у статутний капітал підприємства, здійснюється через визначення їх

первісної, переоціненої та залишкової вартості. Первісна вартість будівель, машин, устаткування, транспортних засобів визначається за даними бухгалтерського обліку, що характеризують витрати на їх придбання, будівництво, виготовлення, доставку, монтаж. Переоцінена вартість цих об'єктів розраховується на підставі їх первісної вартості, але з урахуванням здійснених переоцінок, включаючи індексацію у зв'язку з інфляцією. Залишкова вартість кожною об'єкта основних засобів (а саме вона приймається на баланс підприємства як внесок до статутного капіталу) визначається як різниця між первісною (або переоціненою) вартістю і фактичною зношеністю даного об'єкта.

Оборотні засоби (сировина, матеріали, комплектуючі вироби, малоцінні та швидкозношувані предмети, паливо, тара тощо), приймаються на баланс як внесок до статутного капіталу за так званою справедливою вартістю цих активів, тобто фактично за цінами, які відповідають реальній ринковій ситуації.

Законодавство України передбачає мінімальні розміри статутних капіталів, нижче від яких державна реєстрація підприємства не допускається. Ці мінімальні розміри не є сталими. У зв'язку з інфляційними явищами в економіці вони нерідко змінюються (збільшуються) в законодавчому порядку.

Розмір статутного капіталу підприємства в процесі його господарської діяльності може змінюватись. При цьому всі зміни розміру статутних капіталів на державних підприємствах у бухгалтерському обліку знаходять відображення безпосередньо на однойменному рахунку, тоді як на малих підприємствах, у господарських товариствах, підприємствах з іноземними інвестиціями вони знаходять відображення лише після відповідної державної перереєстрації зміни розміру статутного капіталу.

Додаткові кошти державному підприємству на збільшення обсягу виробництва можуть бути виділені з державного бюджету або за рахунок перерозподілу коштів інших підприємств даної галузі. Акціонерне

товариство може додатково випустити акції, товариство з обмеженою відповідальністю та інші господарські товариства - збільшити суми внесків усіх учасників до статутного капіталу підприємства.

Незалежно від типу підприємства і форми власності статутний капітал може зрости за рахунок:

• реєстрації додаткових внесків до нього (через акції, паї тощо);

• безпосереднього приєднання до нього частини одержаного прибутку на приріст власних фінансових ресурсів;

• коштів додаткового капіталу, зокрема від дооцінки (індексації) основних засобів у випадках, передбачених законодавством і положеннями (стандартами) бухгалтерського обліку;

• зарахування до статутного капіталу частини резервного капіталу.

Якщо підприємство збиткове, то збитки фактично за відсутності джерел їх покриття (кошти резервного капіталу та інші джерела власного капіталу) зменшують суму статутного капіталу підприємства, хоча в бухгалтерському обліку вони обчислюються окремо як непокриті збитки (вони знаходять відображення у І розділі пасиву бухгалтерського балансу у від'ємному значенні) аж до появи джерел покриття, в тому числі прибутку.

Підприємства будь-якої форми власності мають право зменшувати свій статутний капітал, повернувши частину паїв або акцій засновникам (учасникам).

Нова система національних стандартів бухгалтерського обліку не пов'язує розмір статутних капіталів підприємств будь-якої форми власності (як, втім, і інших елементів власного капіталу, за винятком додаткового капіталу у разі проведення переоцінок основних засобів та інших необоротних матеріальних і нематеріальних активів) з нарахуванням зносу (амортизації). Амортизаційний фонд, як окремий елемент власного капіталу, не створюється, оскільки амортизаційні кошти після реалізації продукції підприємства надходять йому у складі виручки і вливаються в загальний дохід його фінансових ресурсів. Оскільки амортизація основних засобів, нематеріальних активів має цільове призначення - фінансування відтворення саме цих активів підприємства, його фінансова служба повинна постійно контролювати цільове використання цих коштів, тобто на фінансування капітальних вкладень. Досягається це в основному засобами управлінського обліку.

Для більшості підприємств основним елементом власного капіталу є статутний (номінальний) капітал - сума вкладів власників підприємства в його активи за номінальною вартістю згідно із засновницькими документами. У відповідній статті балансу наводиться зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

В окремих підприємств складовою власного капіталу є пайовий капітал. Ця стаття передбачена для кредитних спілок, споживчих товариств, колективних сільськогосподарських підприємств, житлово-будівельних кооперативів, в яких статутний капітал формується за рахунок пайових внесків. Пайовий капітал - це сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві відповідно до установчих документів для здійснення його господарсько-фінансової діяльності.

Додатковий вкладений капітал відображає наявність і рух в акціонерних підприємствах так званого емісійного доходу, тобто різниці між продажною і номінальною вартістю випущених акцій.

Інший додатковий капітал - це фінансові ресурси, які утворюються за рахунок:

• дооцінки та індексації основних засобів, інших необоротних матеріальних і нематеріальних активів (при цьому треба мати на увазі, що при проведенні до оцінки пропорційно збільшується і сума зносу активів);

• одержання у безкоштовному порядку будь-яких активів від сторонніх юридичних і фізичних осіб;

• внесків засновників та учасників понад розмір статутного капіталу і без рішення про його збільшення й перереєстрацію.

Використання коштів додаткового капіталу відбувається, якщо сума дооцінки (індексації) основних засобів, інших необоротних матеріальних активів і нематеріальних активів переноситься до статутного капіталу або якщо прийнято рішення про перереєстрацію статутного капіталу і він збільшується за рахунок будь-яких активів, вартість яких відображена в додатковому капіталі.

Важливими складовими власного капіталу є резерви, які можуть бути сформовані у формі додаткового (капітальні резерви) та резервного капіталу (резерви, створені за рахунок чистого прибутку). Особливості їх формування та використання будуть розглянуті в наступному підрозділі.

Резервний капітал утворюється на підприємствах за рахунок чистого нерозподіленого прибутку на умовах, зафіксованих в установчих документах. Ці кошти використовуються в тому разі, коли необхідні витрати не покриваються наявним нерозподіленим прибутком (наприклад, на виплату дивідендів за привілейованими акціями), а також на покриття різниці між номінальною і продажною ціною випущених акцій. За рахунок резервного капіталу підприємство може покрити збитки від своєї господарської діяльності, а також збільшити статутний капітал.

Резервний капітал підприємства можна розглядати в широкому та вузькому розумінні.

У широкому розумінні до резервного капіталу належать усі складові капіталу, призначені для покриття можливих у майбутньому непередбачених збитків і втрат. У вузькому розумінні з резервним капіталом ідентифікується капітал, який формується за рахунок відрахувань з чистого прибутку і відображений за статтею балансу «Резервний капітал»

Зрозуміло, що основне призначення резервів полягає в забезпеченні виконання захисної функції власного капіталу підприємства.

Ще одним елементом власного капіталу є нерозподілений прибуток (непокритий збиток). За цією позицією балансу відображається або сума прибутку, яка реінвестована у підприємство, або сума непокритого збитку. Сума непокритого збитку наводиться в дужках та вираховується при визначенні підсумку власного капіталу.

Нерозподілений прибуток - це залишок одержаного підприємством прибутку, не витраченого за відповідними напрямками на дату складання звіту.

Неоплачений капітал - це сума заборгованості власників (акціонерів, учасників) господарських товариств будь-якого типу за внесками до статутного капіталу. Ця сума вираховується при визначенні підсумку власного капіталу; її динаміка характеризує покриття статутного капіталу підприємства реальними фінансовими ресурсами, які надійшли від власників.

Вилучений капітал - це елемент власного капіталу, який має місце при зменшенні господарськими товариствами своїх статутних капіталів і являє собою собівартість акцій власної емісії або часток, викуплених товариством у його учасників. Сума вилученого капіталу підлягає вирахуванню при визначенні підсумку власного капіталу.

Функції статутного капіталу, а також цілі його зменшення та збільшення у систематизованому вигляді згруповані в табл. 2.

Таблиця 2

Функції та цілі зміни статутного капіталу

Функції статутного капіталу |

Цілі збільшення |

Цілі зменшення |

Заснування та введення підприємства в дію |

Реалізація інвестиційного проекту |

Згортання діяльності |

Відповідальність і гарантії (забезпечення кредитоспроможності) |

Виконання вимог щодо мінімального розміру статутного капіталу |

Підвищення ринкового курсу корпоративних прав |

Захисна функція |

Проведення санації |

Санація балансу (одержання санаційного прибутку) |

Управління та контролю |

Поглинання чи придбання контрольного пакета інших підприємств |

Концентрація капіталу в руках активних власників |

Фінансування та забезпечення ліквідності |

Поліпшення ліквідності та платоспроможності |

Приведення у відповідність обсягів власного капіталу та майна |

Рекламна (репрезентативна) |

Модернізація чи розширення виробництва |

Вирішення конфліктів між власниками |

База для нарахування дивідендів |

Оптимізація дивідендної політики |

Проведення певної дивідендної політики |

Перш ніж перейти до висвітлення питання щодо залучення фінансових ресурсів на основі збільшення статутного капіталу підприємства, розглянемо сутність номінального капіталу та корпоративних прав суб'єкта господарювання.

Корпоративні права - це права власності на частку (пай) у статутному капіталі юридичної особи, включаючи права на управління, отримання відповідної частки прибутку такої юридичної особи, а також частки активів у разі її ліквідації. Емітентом корпоративних прав може бути держава в особі уповноваженого органу або юридична особа, яка від свого імені розміщує корпоративні права і зобов'язується виконувати обов'язки, що випливають з умов їх випуску.

Номінальна вартість акцій (часток) - це та вартість, яка відображається в сертифікаті акцій (чи у свідоцтві учасника) та в умовах їх випуску і береться до уваги при визначенні кількості голосів на зборах та реалізації інших прав власників. Сукупна номінальна вартість корпоративних прав, випущених підприємством, становить його номінальний, або статутний капітал.

Статутний капітал акціонерного товариства поділений на визначену кількість акцій рівної номінальної вартості. Акція - це цінний папір без установленого строку обігу, що засвідчує часткову участь у статутному капіталі акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства.

Статутом акціонерного товариства може бути передбачено розміщення одного чи кількох типів привілейованих акцій, що надають їх власникам різні права. Привілейовані акції характеризуються тим, що вони мають переваги порівняно зі звичайними акціями, причому привілейовані акції одного типу надають їх власникам однакову сукупність прав (переваг).

Переваги, які надаються власникам привілейованих акцій, визначаються в статуті товариства та повідомленні про розміщення акцій і можуть полягати у наступному:

• одержання певних переваг при розподілі прибутку та виплаті дивідендів;

• додаткові права при розміщенні нових акцій;

• переваги при голосуванні на зборах акціонерів;

• переваги при розподілі ліквідаційної виручки.

Окрім вище охарактеризованого номінального курсу акцій, у теорії і практиці досить часто оперують показниками балансового та ринкового курсу акцій.

Показник балансового (розрахункового) курсу корпоративних прав характеризує структуру власного капіталу підприємства. Він показує величину чистих активів, які припадають на одну акцію (частку, пай) і дорівнює вираженому в процентах відношенню між власним капіталом (ВК) і статутним капіталом (СК).

Ринковий курс акцій. Ринковий курс - це вартість, за якою акції можуть купуватися і продаватися на біржах, позабіржових торгівельно-інформаційних системах та позабіржовому ринку. У країнах з розвинутим фондовим ринком ринковий курс акцій здебільшого встановлюється на фондовій біржі. Фондова біржа - це організований інститут, який зосереджує попит і пропозицію цінних паперів, сприяє формуванню їх ринкового курсу. Правила фондової біржі, окрім іншого, повинні передбачати порядок торгівлі на біржі та механізм формування цін, біржового курсу та їх публікації.

Механізм визначення та/або фіксації ринкової ціни цінного паперу називається котируванням. Котирувальна ціна - середньозважена ціна, яка розраховується протягом біржового дня (торговельної сесії) до моменту, визначеного правилами біржі. Курсова ціна - середньозважена ціна за угодами, здійсненими з початку біржового дня (торговельної сесії) до моменту, визначеного правилами біржі.

Окрім балансового та ринкового курсу акцій, можна зустріти показник курсу акцій, визначений на основі розрахунку їх капіталізованої вартості. Зазначений курс розраховується як виражене в процентах відношення між капіталізованою вартістю (КВ) підприємства до його статутного капіталу (СК). Капіталізована вартість підприємства – це приведена до теперішньої вартості величина майбутніх доходів на основі їх дисконтування. За порівняно стабільних доходів підприємства та ставки дисконтування капіталізована вартість може визначатися як відношення чистого прибутку (ЧП) до ставки капіталізації (p).

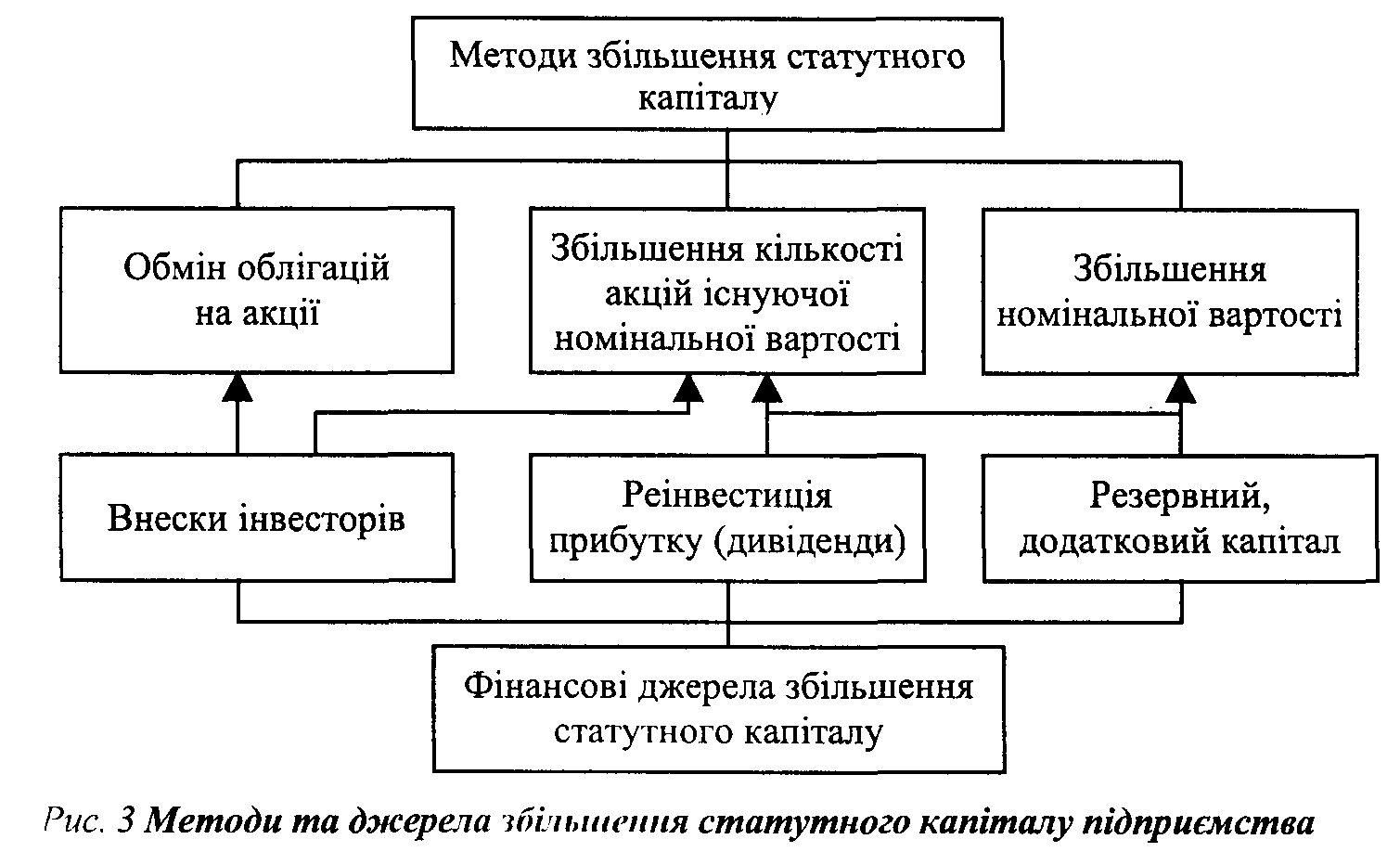

До основних методів збільшення статутного капіталу акціонерних товариств належать:

• збільшення кількості акцій існуючої номінальної вартості;

• збільшення номінальної вартості акцій.

На практиці також широко використовують спосіб збільшення статутного капіталу на основі обміну облігацій на акції. Взаємозв'язки між основними методами збільшення статутного капіталу та джерела збільшення статутного капіталу підприємства характеризуються з допомогою рис. 3.

Емісія акцій або облігацій підприємств - це сукупність дій емітента щодо здійснення підписки на акції або продажу облігацій. Успішна емісія корпоративних прав (акцій, часток), а отже, збільшення статутного капіталу залежить від багатьох факторів, зокрема від стану ринку капіталів, від тенденцій на біржі (для корпоративних прав, які котируються на біржі), очікувань на майбутні прибутки емітента та інвесторів, а також від параметрів емісії (обсяг, курс, співвідношення, з яким здійснюється емісія).

Емісійний дохід, або ажіо, - сума перевищення доходів, отриманих від емісії (випуску) власних акцій та інших корпоративних прав над номіналом таких акцій (інших корпоративних прав). Інакше кажучи, емісійний дохід - це різниця між курсом емісії і номінальним курсом корпоративних прав. Суми одержаного підприємством емісійного доходу не включаються до складу валового доходу з метою оподаткування.

Конверсія акцій - це об'єднання кількох акцій в одну (або обмін за встановленим співвідношенням однієї кількості акцій на іншу). Наприклад, конверсія акцій у співвідношенні 4:3 означає, що на кожні чотири акції можна обміняти три акції нової емісії.

У більшості країн діє положення, згідно з яким зменшення статутного капіталу має здійснюватися в першу чергу шляхом зниження номінальної вартості, а не в результаті їх об'єднання.

Деномінація не допускається, якщо номінальна вартість акцій дорівнює мінімально встановленому розміру. В даному разі зменшення статутного капіталу відбувається шляхом конверсії акцій або їх вилучення з обігу для анулювання.

Санаційний прибуток - це прибуток, який виникає внаслідок викупу підприємством власних корпоративних прав (акцій, часток) за курсом, нижчим за номінальну вартість цих прав (дизажіо), в результаті їх безкоштовної передачі до анулювання, зниження номінальної вартості або при одержанні безповоротної фінансової допомоги від власників корпоративних прав, кредиторів та інших заінтересованих у санації підприємства осіб.

Статутний капітал та інші елементи власного капіталу будь-якого підприємства - найважливіше джерело формування його активів. При цьому весь власний капітал розподіляється на кілька фондів грошових коштів, кожний з яких забезпечує створення і рух певних груп активів, без яких неможливе нормальне функціонування підприємства. Серед них доцільно виділити:

• фонд власних основних засобів та інших необоротних матеріальних активів (фонд власних основних коштів);

• фонд необоротних нематеріальних активів;

• фонд власних оборотних засобів і засобів обігу (фонд власних оборотних коштів);

• фонд фінансових інвестицій (довго- і короткотермінових).

Кошти фонду власних основних засобів вкладаються (авансуються) у створення засобів праці у вигляді будівель, споруд, машин, устаткування, транспортних засобів. За рахунок коштів цього фонду також створюються малоцінні необоротні матеріальні активи, термін корисного використання яких перевищує один рік (наприклад спеціальні інструменти і спеціальні пристрої), інвентарна тара, бібліотечні фонди та інші необоротні матеріальні активи. У новій системі бухгалтерського обліку (при складанні звітного бухгалтерського балансу) основні засоби й інші необоротні матеріальні активи, враховуючи їхню схожість за економічним змістом і кореспонденцією рахунків при відображенні руху їх вартості, об'єднуються і відображаються в балансі за статтею «Основні засоби».

За рахунок коштів фонду необоротних нематеріальних активів підприємство купує (або одержує в готовому вигляді для зарахування як частки статутного капіталу) патенти, ліцензії, ноу-хау, права на користування землею, водою, іншими природними ресурсами, а також інші нематеріальні активи (про це йшлося раніше).

Фонд власних оборотних коштів потрібен підприємству для авансування грошей у створення запасів предметів праці (сировини, матеріалів, палива, тари, запасних частин для ремонту машин та устаткування, інструменту тощо), створення необхідних перехідних залишків незавершеного виробництва, перехідних запасів готової продукції, товарів. Частина фонду власних оборотних засобів і засобів обігу вкладається у сферу розрахунків з покупцями і постачальниками у вигляді відвантаженої (переданої) продукції до моменту надходження грошей на поточний рахунок у банку або готівкою до каси підприємства, а також у вигляді грошових коштів (на банківських рахунках або в касі підприємства).

У науковій літературі і в господарській практиці України (як і в інших країнах колишнього СРСР) традиційно говорять лише про власні й позикові оборотні кошти, маючи на увазі, що одна частина оборотних коштів формується зі статутного капіталу, інших власних джерел, а друга частина - з позичених джерел (кредити банків, кредиторська заборгованість тощо). Що ж стосується основних коштів, то поділ їх на власні й позикові до уваги не береться. Але логіка, практика ринкових відносин виразно виявляють однобокість такого підходу. Адже на створення і основних засобів, і нематеріальних активів підприємство авансує як власні фінансові ресурси (їхні джерела складають переважно) статутний капітал, прибуток, амортизаційні відрахування), так і (в меншій, звичайно, частці, ніж оборотні активи) позичені кошти. Наприклад, підприємство купує і вводить в дію автоматичну лінію в одному зі своїх цехів, причому, не маючи грошей на своєму рахунку в банку, видає постачальникові устаткування вексель, що містить зобов'язання сплатити вартість одержаної поточної лінії через 60 днів з моменту надходження її на підприємство й монтажу. Це устаткування підлягає обліку спочатку на бухгалтерському рахунку «Капітальні інвестиції» (до монтажу і введення в експлуатацію), а після введення в експлуатацію - на рахунку «Основні засоби». У пасиві балансу джерелом фінансування цих основних засобів до моменту сплати боргу буде кредиторська заборгованість. Ці кошти, оскільки вони вкладені в основні засоби, є позиковими основними коштами. Так само підприємство для здійснення будь-яких капітальних вкладень може залучити банківський кредит, який буде джерелом формування основних засобів. Вочевидь подібні міркування стосуються також вкладення власних і позичених фінансових ресурсів у необоротні нематеріальні активи.

Тим часом ефективне управління фінансовими ресурсами потребує наявності інформації про те, яка частина власного капіталу підприємства вкладена окремо в основні засоби, яка - у нематеріальні активи, в оборотні засоби й засоби обігу, а також у фінансові інвестиції. Лише щодо останнього фонду (фонд фінансових інвестицій) справедливе твердження, що вартість відповідних активів відповідає сумі вкладеного у них власного капіталу (маються на увазі довготермінові й короткотермінові фінансові інвестиції), бо позикові кошти на ці цілі не використовуються.