5. Страхові компанії, їх діяльність

Страхування - це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових коштів.

Страхування покликане виконувати ряд функцій:

- у ризикову - полягає в передачі страховикові відповідальності за наслідки ризику за плату;

- превентивну - забезпечує фінансування заходів для попередження настання страхового випадку;

- заощадження засобів - дозволяє страховикові за рахунок страхових внесків накопичити певну суму коштів за рахунок відсутності страхових випадків;

- створення і використання страхових фондів і резервів - вирішує завдання накопичення певних економічних ресурсів;

- компенсаційна - передбачує відшкодування збитків страхувальникові при настанні страхового випадку.

Закон України "Про страхування" від 4 жовтня 2001 р. № 2745-ІП (надалі Закон) регулює відносини у сфері страхування і спрямований на створення ринку страхових послуг.

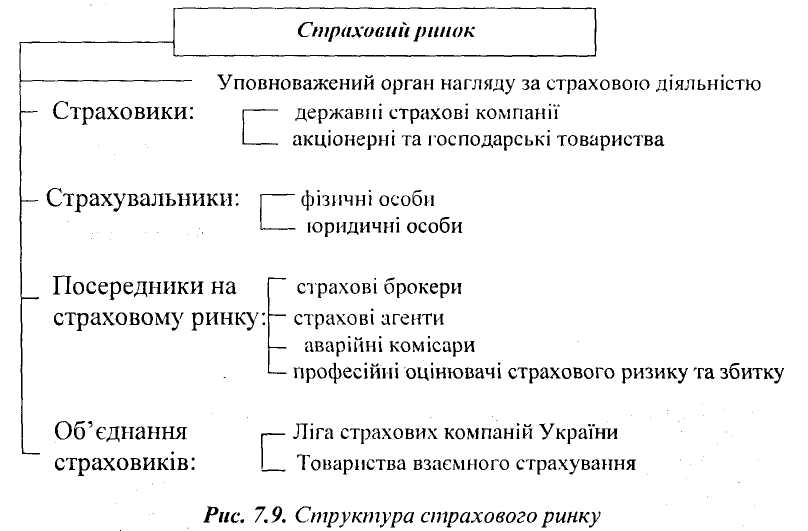

Страховий ринок - це сфера економічних відносин, де об'єктом купівлі-продажу є страховий захист; це середовище, в якому функціонують страхові компанії.

Закон передбачає, що на страховому ринку суб'єктами страхування виступають страховики, страхувальники, посередники, об'єднання страховиків (рис. 7.9).

Страховиками Законом визнаються фінансові установи, які створені у формі акціонерних, повних, командитних товариств або товариств з додатковою відповідальністю, які одержали у встановленому порядку ліцензію на здійснення страхової діяльності. Страхова діяльність в Україні здійснюється виключно страховиками - резидентами України.

Страхувальниками Законом визначаються юридичні особи та дієздатні громадяни, які уклали із страховиками договір страхування або є страхувальниками відповідно до законодавства України (обов'язкове страхування). їх обов'язки надані Законом.

Закон установлює, що страхування може бути добровільним або обов'язковим. Класифікація страхування за формою проведення надана на рисунку 7.10.

Добровільне страхування передбачає, що всі істотні моменти договору страхування визначаються виключно за згодою сторін.

В обов'язковому страхуванні - інша справа. Тут страхові відносини виникають згідно із законом, а страхування здійснюється на підставі відповідних законодавчих актів, якими передбачено перелік об'єктів, що підлягають страхуванню; перелік страхових подій, винятки з них; максимальні страхові тарифи і мінімальні страхові суми; рівень страхового забезпечення та інші суттєві моменти.

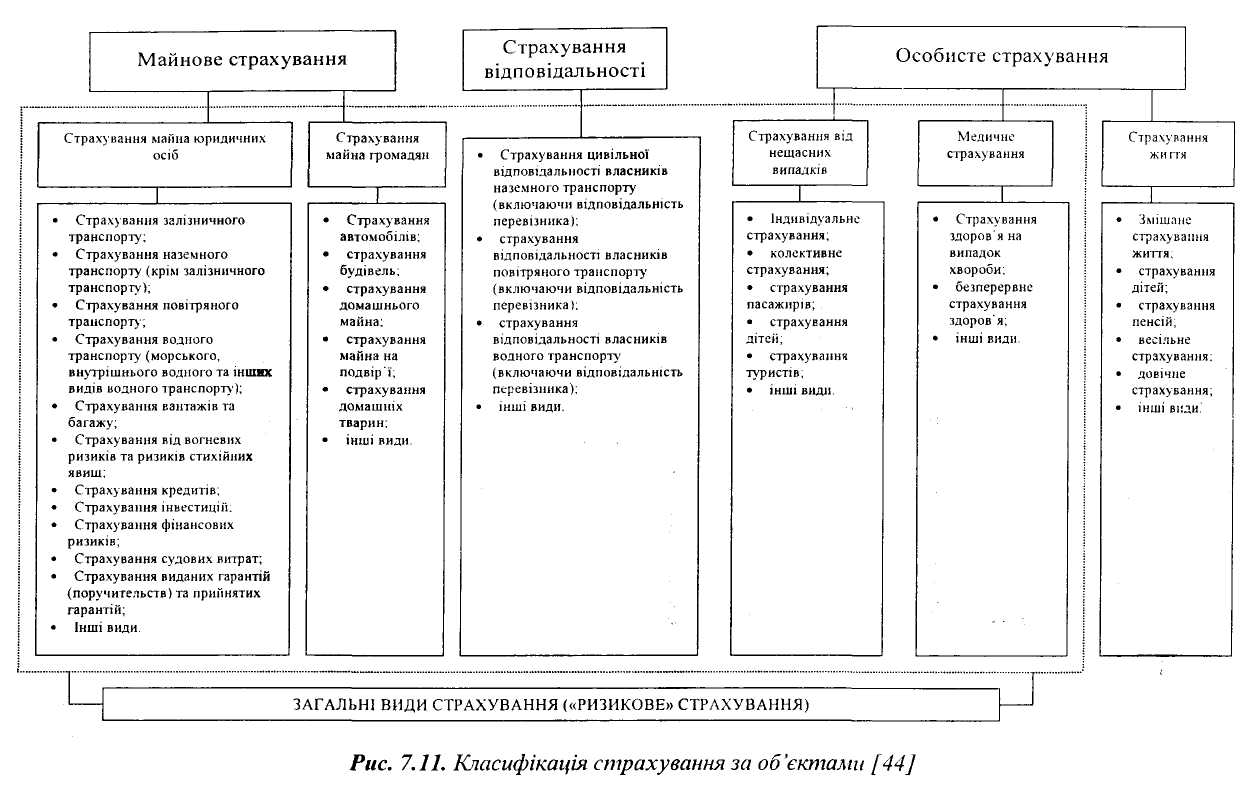

Об'єктами страхування можуть бути майнові інтереси, що не суперечать законодавству України, пов'язані:

- з життям, здоров'ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи (особисте страхування);

- з володінням, користуванням і розпорядженням майна (майнове страхування);

- з відшкодуванням страхувальником заподіяної ним шкоди особі або її майну, а також шкоди, заподіяної юридичній особі (страхування відповідальності).

Класифікація страхування за об'єктами надана на рисунку 7.11.

Закон передбачає співстрахування і перестрахування, які здійснюються у випадках, коли вартість деяких об'єктів страхування буває настільки велика, що одна страхова компанія не в змозі здійснити страховку. В цьому випадку об'єкт страхування може бути застрахований за одним договором страхування та за угодою страхування кількома страховиками, які беруть на себе відповідальність за ризик - співстрахування.

Перестрахування - це вторинне страхування з передачею частини ризику від одного страховика іншому страховику.

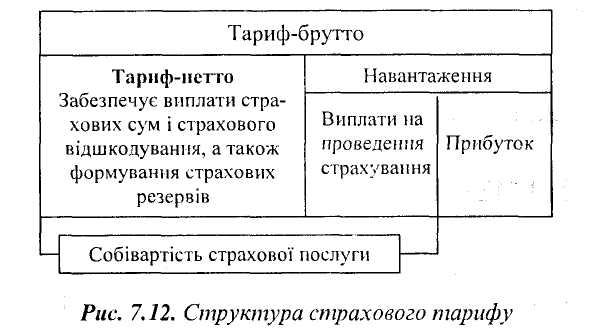

Суттєвим елементом страхування є страховий платіж, страховий тариф.

Страховий платіж - це плата за страхування згідно з договором страхування.

Страховий тариф - ставка страхового внеску з одиниці страхової суми за визначений період страхування. Конкретний розмір тарифу визначається в договорі

страхування за згодою сторін при добровільному страхуванні. При обов'язковому страхуванні-згідно зі законодавством. Структура страхового тарифу така (рис. 7.12).

Договір страхування є основним інструментом страхування. Це письмова угода між страхувальником і страховиком, згідно з якою страховик бере на себе зобов'язання у разі настання страхового випадку здійснити страхову виплату страхувальнику або іншій особі, визначеній у договорі страхування страхувальником, на користь якої укладено договір страхування, а страхувальник зобов'язаний сплачувати страхові платежі у визначені строки та виконувати інші умови договору.

Вимоги до структури страхового договору, правил страхування, зобов'язань страховика, страхувальника надані Законом.

Страховий випадок - це подія, передбачена договором страхування або законодавством, яка відбулася і з настанням якої викликає обов'язок страховика здійснити виплату страхової суми (страхового відшкодування) страхувальнику, застрахованій або іншій третій особі.

Страховий ризик - це певна подія, на випадок якої проводиться страхування і яка має ознаки ймовірності та випадковості настання.

Саме в підприємництві ймовірність ризику значна.

Здійснення підприємницької діяльності у всіх його видах пов'язане з ризиком, який називають господарським або підприємницьким.