48. Понятие операционного риска и его классификация

Операц риск – риск прямых или косвенных от неадекватных или ошибочных внутренних процессов, действий персонала, систем банка, внешних событий.

Операционный риск в процессе кредитования:

- мошенничество (в процессе оценки кред риска, выдачи кредита)

- ошибки в применении методол-гии оценки кред риска, оенки обеспеч-я

- неадекватная методология оценки кредитного риска, оценки обеспеч-я

- ошибки в процессе начисления процентов, резервов, списания кредита – по вине сотрудников и некорректных алгоритмов

- затягивание процессов рассм-я кредита из-за неоптимального построения процесса кредит-я

- некорректное взыскание задолженности

- некорректное оформление договоров кредитования.

Операционный риск в процессе расчетно-кассового обслуживания:

- ошибки персонала при совершении транзакций

- мошеннические списания средств

- сбой в функционировании IT-систем (простои, некорректное обслуж-е)

Операционный риск на рцб:

- ошибки при покупке/продаже ценных бумаг

- сбои ПО бирж в процессе проведения торгов

- утрата хранимых ценных бумаг

- некорректное обеспечение прав владеоьцев цб

- некорректное предоставление конфиденциальной информации

- некоор отказ в предоставлении (искажения) в предоставлении инф-ции

Классификация риска:

Объект: бизнес-процессы и операции, управленч процессы, имущество, денежные средства, ценности, имеющие физ носитель(чеки, цб, лраг металлы), IT-системы.

Причина: мошенничество (внутреннее и внешнее), ошибки в процедурах, управленческие ошибки, ошибки внутр контроля, трудовая практика, сбои, катастрофы

Следствие (потери):

Количественные: потери фин активов, штрафы, компенсации клиентам, потери от невозврата платежей, юрид расходы, налог штрафы, потери физич активов

Качественные: качество услуг, репутация, недополученный доход, качество процессов, превышение деятельности.

49. Методы расчета требований капитала по операционному риску

Методы по Базель-2:

Базовый индикативный;

Стандартизированный (в РБ не применяется, т.к. некоторые бизнес-линии отсутствуют у нас, либо невозможно собрать необходимую инфо);

2 а. альтернативный стандартизированный (ASA);

Продвинутые подходы (АМА).

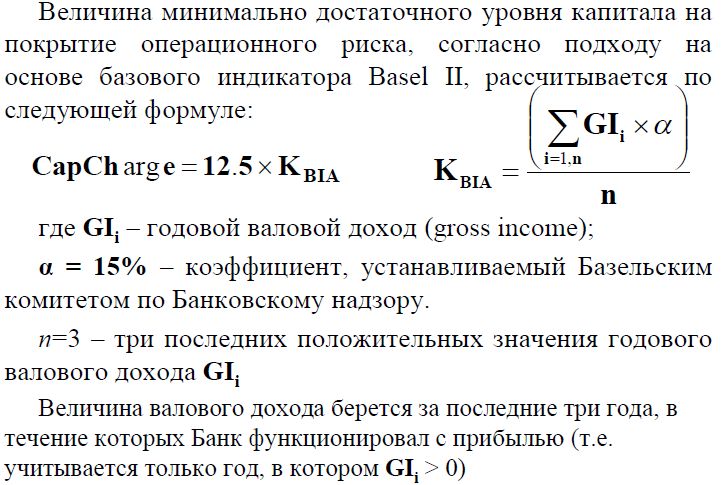

Базовый индикативный:

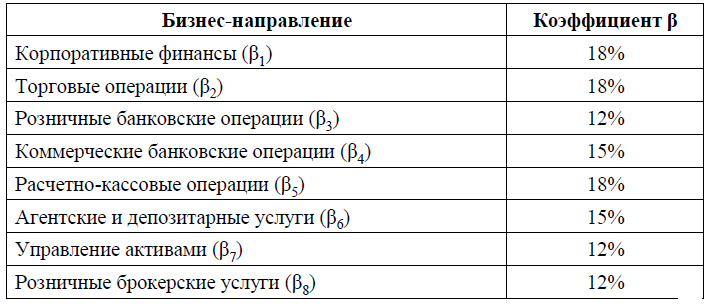

Стандартизированный: Деятельность банка делится на 8 бизнес-линий:

К

TSA=

![]()

GIi- годовой валовый доход для каждой линии, в- коэффициент, n=3 года

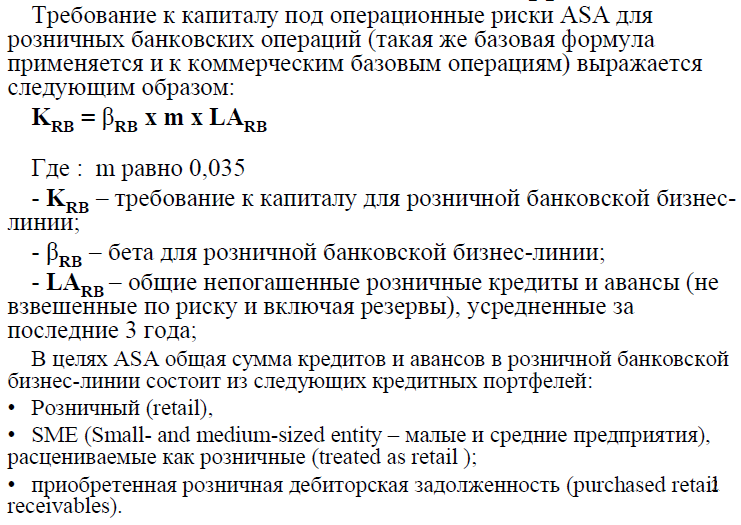

По усмотрению нац. органов надзора банку м.б. разрешено применять альтернативный стандартизированный подход (ASA). Требования к капиталу рассчитываются аналогично стандартизированному, кроме двух бизнес-линий:

- розничные банковские операции

- коммерческие банковские операции.

После получения банком разрешения на использование продвинутого подхода, ему нельзя возвращаться к более простому без разрешения надзорных органов.

50. Требования Базеля 2 к продвинутому методу (ama)

Для использования продвинутого метода (АМА) банки должны получить разрешение от надзорн органа и должны выполнять след требов-ия:

- Совет директоров и старший менеджмент должны активно участвовать в управлении операционным риском;

- имеется в наличии надежн и внедренная сис-ма управления операц рисками;

- имеются достаточные ресурсы для использования подхода в основных бизнес-линиях, а также в сферах контроля и аудита;

Банк должен также удовлетворять следующим качественным стандартам:

- банк должен иметь независимое подразделение операц риск-менеджмента, отвечающее за разработку и внедрение механизма управления операц риском;

- внутрибанковская система оценки операционных рисков должна тесно интегрировать с текущими процессами управления рисками;

- отчетность об операционных рисках и убытках должна предоставляться регулярно структурным руководителям, старшим менеджерам и Совету директоров;

- система управления операционным риском должна соблюдать процедуру контроля и управления на основе соответствующих документов. Банк должен иметь механизм соблюдения документир-х внутрен стратегий, процедур контроля и управления операц риском, включая меры на случай их несоблюдения;

- внутренние и внешние аудиторы должны регулярно проверять процессы управления и оценки операционных рисков. Проверяется деят-ть как бизнес-подразделений, так и самост-го подразделения по упр-ю операц риском.

- проверка с-мы оценки операц рисков внут и внеш аудиторами или органами надзора включает:

1)проверку эф-ти процедур операц риск-менеджмента и внутр контроля

2)обесп-е прозрачности и доступности данных и процессов, связ с с-мой оценки риска