5.3. Подход «среднее-дисперсия». Модель Марковитца

Возможно, наиболее широко распространенным подходом к выбору портфеля сегодня является подход «среднее—дисперсия», предложенный Гарри Марковитцем в 1952 году. Основная идея модели Марковитца заключается в том, чтобы рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, то есть доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом определить по каждому инвестиционному объекту вполне определенные вероятности реализации, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Для упрощения модель Марковитца полагает, что доходы по альтернативам инвестирования распределены нормально.

По модели Марковитца определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

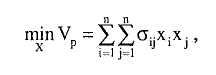

В основе модели Марковитца выбор портфеля представляется следующей проблемой оптимизации:

(5.1)

(5.1)

или эквивалентно:

при ограничениях:

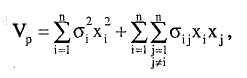

(5.2)

![]()

(5.3)

![]()

(5.4)

где

n

— число доступных ценных бумаг, хi

— часть портфеля, содержащаяся в ценных

бумагах вида i,

Ri

= E(ri)

— ожидается величина дохода по ценным

бумагам i,

Rp

=

E(rp)

— целевой уровень ожидаемого дохода

портфеля (![]() 2);

2);

![]() 2

— дисперсия дохода по ценным бумагам

i,

2

— дисперсия дохода по ценным бумагам

i,

![]() 2

— дисперсия дохода по ценным бумагам

вида i,

2

— дисперсия дохода по ценным бумагам

вида i,

![]() j—

ковариация дохода по ценным бумагам i

и j,

Vp

— дисперсия дохода портфеля.

j—

ковариация дохода по ценным бумагам i

и j,

Vp

— дисперсия дохода портфеля.

Эту задачу мы называем задачей квадратичного программирования или QP. Цель состоит в том, чтобы минимизировать риск или дисперсию Vp всего портфеля при условии получения минимально приемлемого уровня дохода Rp при ограничении (5.2). Ограничение (5.3) обеспечивает то, что доступные средства размещаются полностью, и n — неотрицательные ограничения (5.4) обеспечивают то, что и положительные или нулевые инвестиции осуществляются в каждый вид ценных бумаг. Если короткие сделки были допустимы для некоторого подмножества ценных бумаг, то ограничения неотрицательности для этих видов ценных бумаг могут быть опущены. Целевая функция (5.1) является квадратичной, а ограничения — линейными. Существует несколько алгоритмов для решения этой задачи.

Риск

портфеля обычно представляется

посредством стандартного отклонения

![]() р,

которое

является корнем квадратным из дисперсии

и является монотонно

возрастающей функцией Vp.

Когда

Rp

изменяется

параметрически, решение

модели QP

получается как множество эффективных

точек, представляющих портфели, со

свойством минимальности Vp,

и

таким образом минимальности

р,

которое

является корнем квадратным из дисперсии

и является монотонно

возрастающей функцией Vp.

Когда

Rp

изменяется

параметрически, решение

модели QP

получается как множество эффективных

точек, представляющих портфели, со

свойством минимальности Vp,

и

таким образом минимальности

![]() р

для

данного ожидаемого дохода или эквивалентно

максимальному доходу при данном

уровне

р

для

данного ожидаемого дохода или эквивалентно

максимальному доходу при данном

уровне

![]() р.

Это так называемые эффективные портфели.

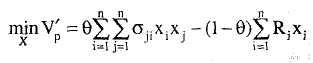

Альтернативная формулировка оптимизации

риска-дохода следующая:

р.

Это так называемые эффективные портфели.

Альтернативная формулировка оптимизации

риска-дохода следующая:

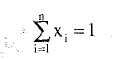

при ограничении

![]()

В этой формулировке 0 — взвешивающий параметр. Когда это QP, проблема решается для каждого 0 в интервале от 0 до 1, порождается полное множество эффективных точек.