Правила остановки

Следующие факторы могут быть применены в качестве множества правил остановки:

Mu: верхний порог, который вероятность может превосходить;

ML : нижний порог, который вероятность не может превосходить;

РМАХ: максимум вероятности, при которой остающиеся свидетельства являются положительными.

PM]N: максимум ветроятности, при которой остающиеся свидетельства являются негативными.

Процесс накопления свидетельств целесообразно остановить, когда выполняются следующие условия:

Если более не осталось свидетельств, сравнить

и

вы

брать

и

вы

брать

Если P(MIN) гипотезы

гипотеза

hk

является

наилучшей

альтернативой.

гипотеза

hk

является

наилучшей

альтернативой.

Если P(MIN) гипотезы

то

гипотеза hk

выполняется.

то

гипотеза hk

выполняется.

Целесообразно исключить гипотезу, которая удовлетворяет следующим условиям.

Если

)

гипотезы

)

гипотезы всех

всех

гипотеза

hk

не подтверждается.

гипотеза

hk

не подтверждается.Если

гипотезы

гипотезы ,

гипотеза Нк

не подтверждается.

,

гипотеза Нк

не подтверждается.

Если ни одно из условий 1-5 не выполняется, необходимо продолжить вывод, т.е продолжить, если:

9.3. Модель Шортлифа и Бьюкенена

Высокая трудоемкость подготовки статистических данных, особенно в случае многомерных вероятностных распределений, необходимость работы в условиях редко повторяющихся ситуаций, когда трудно говорить о наличии генеральной совокупности или представительности выборки, сделали актуальными попытки замены понятия вероятности некоторыми доступными оценками. Как было сказано выше, статистиками часто используется формула Байеса. Однако полезность формулы Байеса часто ограниченна из-за того, что отсутствуют данные, необходимые для оценки априорных и условных вероятностей. Шортлиф и Бьюкенен предложили модель, посредством которой можно делать выводы на основе неполных знаний. Эти методы заложены в программы целого ряда экспертных систем, которые делают возможным использование знаний экспертов не экспертами. Здесь игнорируется тот факт, что данные в действительности собираются «по крупицам», т.е. последовательно.

Метод Байеса требует огромного количества статистических данных, не просто для каждого значения хк но также для описания взаимосвязей х с каждой ситуацией hi.

Наибольшая трудность состоит в том, чтобы непосредственно связать гипотезы и соответствующие им признаки. Пытаться извлечь такие взаимосвязи из данных аудита фирмы прошлых лет почти невозможно. Кроме того, характер таких взаимосвязей меняется из года в год. Альтернативой сбору исчерпывающих знаний является использование знаний, которые менеджер-эксперт имеет относительно кризисных ситуаций предприятия. В случае когда знания проистекают от эксперта, условные вероятности и их сложные взаимосвязи не обязательно собирать исчерпывающим образом. Вместо этого могут собираться и обрабатываться мнения, которые можно интерпретировать как вероятности.

Преимущество системы, основанной на правилах экспертов по сравнению с системой условных байесовских вероятностей заключается в следующем: V возможно использование фундаментальных знаний и закономерностей;

возможно использование опытного знания для рассмотрения малых групп экономических объектов, имеющих разные классы проблемных ситуаций, для которых нет достаточного статистического материала;

легкость модификации, поскольку правила не связаны эксплицитно одно с другим, нет необходимости строить заранее структурированное дерево решений;

изменение правил и добавление новых правил не требует анализа сложных взаимосвязей с другими частями системы;

облегчается поиск потенциальных несовместностей и противоречий в базе знаний;

могут быть использованы простые механизмы объяснений;

пользователя можно информировать только о той части процесса, решения, которая ему необходима.

Предложенная

Шортлифом

и

описываемая ниже модель по существу

является

аппроксимацией условных вероятностей.

Если совокупность всех релевантных

данных или свидетельств обозначить![]() гипотеза

(проблемная экономическая ситуация),

тогда p(h/x)

— условная вероятность того, что для

наблюдаемого объекта имеет место

ситуация hi

в свете

свидетельств х, p(hi/x)

может быть вычислена из компонент

условных вероятностей:

гипотеза

(проблемная экономическая ситуация),

тогда p(h/x)

— условная вероятность того, что для

наблюдаемого объекта имеет место

ситуация hi

в свете

свидетельств х, p(hi/x)

может быть вычислена из компонент

условных вероятностей:

здесь p(hi) — априорная вероятность гипотезы, например, если всего альтернативных гипотез п. p(x/hi) — вероятность появления значений признака, свидетельств х в пределах объектов класса hi рис. 9.4 .

Выражение для условной вероятности есть в действительности выражение правила принятия решения или вероятностного вывода. Например, выражение p(hi/xk)=α можно прочесть как утверждение, что существует 100α шансов, что для наблюдаемого объекта, что при наличии признаков (симптомов) хк, имеет место гипотеза hi. Правило может быть сформулировано в виде: если объект имеет признаки или симптомы хк, то делаем вывод, что для него справедлива гипотеза hi с вероятностью α.

Модель Шортлифа и Бьюкенена требует оценки экспертами данных в пользу гипотезы или в пользу ее отрицания. Шортлиф и Бьюкенен ввели понятия: меру уверенности— MB и меру неуверенности— MD для обозначения весомости свидетельств. Эти меры были успешно применены в медицинской диагностической экспертной системе MYCIN, предназначенной для постановки диагноза на основании наблюдаемых симптомов заболевания. Сходство функций, предложенных различными авторами, состоит в том, что степень поддержки фактами всегда пропорциональна разности условной вероятности свидетельства при данной гипотезе и его априорной вероятности: P(x/h)-P(x) или его априорной вероятности отрицания гипотезы: Р(х/h) - Р(х/h).

Кроме того, она обратно пропорциональна условной вероятности свидетельства х: чем меньше мы ожидаем встретить такие эмпирические факты, чем меньше их исходная вероятность, тем важнее их наличие.

Знания в ИИС, т.е. правила, относящиеся к сфере профессионального опыта, могут быть выражены, например, в виде правил продукции в следующем виде: «Если А, то — со степенью надежности X — В».

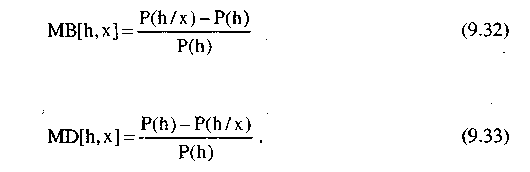

MB[h,x]=α означает, что степень уверенности в гипотезе h, основанная на свидетельстве х, есть α.

MD[h,x]=β означает, что степень или мера неуверенности в гипотезе h, основанная на свидетельстве х, равна β.

Свидетельства х не обязательно являются наблюдаемыми событиями, но могут быть, в свою очередь, гипотезами. Таким образом, мы можем записать MB[h1,h2], чтобы указать на меру увеличения уверенности в гипотезе h1 при условии, что гипотеза h2 является истинной.

Аналогично MD[h,x] есть мера неуверенности в гипотезе, если гипотеза h истинна. Например, в высказывании «причина того, что доходы падают — низкое качество продукции» MB[h,x]=0,7 согласно простому правилу, сформулированному экспертом. Здесь 0,7 просто отражает степень, с которой эксперт убежден, что h истинно при условии, что х истинно. В то же время, в данном примере MD[h,x] равно 0, так как нет причин увеличивать неуверенность в h на основании х.

В соответствии с субъективной теорией вероятности мы утверждаем, что персональная вероятность гипотезы по оценке эксперта P(h) отражает его уверенность в h в любой момент времени. Таким образом l-P(h) можно рассматривать как оценку неуверенности эксперта относительно истинности п. Если P(h/x) больше, чем P(h), наблюдение х увеличивает уверенность эксперта в h.

Предположим, наоборот, что P(h/x) меньше чем P(h). Тогда наблюдение х будет уменьшать уверенность эксперта в h и в то же время увеличивать его неуверенность в истинности h. Таким образом мы можем определить

Следовательно мы оцениваем меру увеличения уверенности MB[h,x] в долях неуверенности, считая, что гипотеза h является следствием наблюдения х.

Заметим, что одно и то же свидетельство не может выступать как в пользу, так и против гипотезы, так что если

Кроме

того, возможен случай, когда

![]() т.е.

гипотезы не зависят

т.е.

гипотезы не зависят

от свидетельств, при этом:

![]()

Определим более строго MD и MB с учетом того, что они не могут быть отрицательны.

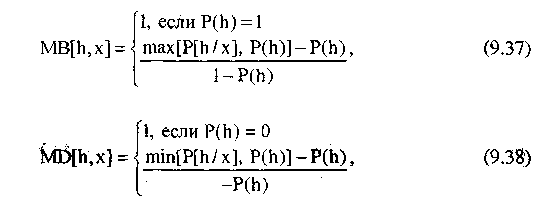

Таким образом,

Шортлиф ввел также коэффициент уверенности:

![]()

Таким образом CF объединяет значения MB и MD в одно, причем

![]()

Несмотря на то, что CF изменяется от -1 до 1, основная концепция аналогична байесовскому подходу. В приведенном выше примере CF может быть вычислен следующим образом:

![]()

Используя выражения MD и MB через P[h/x], P(h) можно записать

Основные свойства введенных мер уверенности выражающий при помойки следующих соотношений:

Заметим, что эксперт может поддерживать гипотезу со степенью уверенности а, но это не значит, что он поддерживает отрицание гипотезы со степенью

уверенности 1-α, т.к. когда х подтверждает h,то

Для комбинации свидетельств в случае, когда неизвестны точные значения априорных и апостериорных вероятностей гипотез, вводятся следующие приближенные методы оценки.

Если x1 и х2 соответствуют упорядоченными наблюдениями свидетельств, причем Вначале наблюдается х1, а затем x2

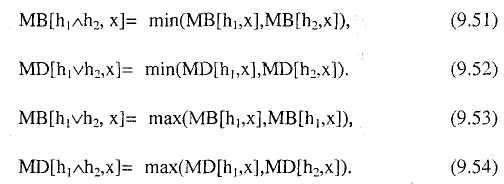

Аналогичным образом для конъюнкции и дизъюнкции гипотез применяются методы, дающие также лишь приближенные значения:

Если истинность или ложность части свидетельств х1 не известна с полной определенностью, но значение CF (основанного на априорных данных х1) известно, и оно отражает степень уверенности в х1, тогда MB1(h,x1) и MD1(h,x1)— представляют собою степени уверенности и неуверенности в h, когда известно, что х1 является истинным с полной определенностью, тогда окончательные значения степени уверенности и неуверенности определяются соотношениями:

где х1 — все имеющиеся данные, MB1, MD1 — мера доверия (недоверия) в случае, если известно, что x1 истинно.

Пример 9.5. Рассмотрим пример выбора одного из двух вариантов инвестирования проектов в экспертной системе. Пусть мы имеем модель выбора с двумя альтернативными вариантами: реконструкция производства и строительство нового предприятия. При этом в качестве основных факторов, определяющих выбор, можно было бы условно принять следующие:

ожидаемый прирост товарной продукции,

ожидаемая прибыль,

ожидаемая себестоимость товарной продукции,

ожидаемый прирост производительности труда,

необходимые прирост численности работающих,

ожидаемое увеличение среднегодовой производственной мощности,

требуемый объем капиталовложений,

требуемый объем капитальных вложений на строительно-монтажные работы,

лимит капитальных вложений,

фондоотдача,

ожидаемые сроки завершения,

затраты на обеспечение мероприятий по защите окружающей среды. Предположим далее, что инженер по знаниям провел интервью с ЛПР по значению каждого из факторов xi, рассчитанному в проекте для обоих вариантов, и на основании этого оценил

![]()

количественная

мера одного из двенадцати приведенных

факторов как для одного,

так и для другого варианта j

= l,2

(реконструкция или новое строительство),

здесь hj,j

= l,2

соответственно одна из гипотез.![]() —

доля уверенности

в том, что будет принят вариант hj

на основании данных xi.

—

доля уверенности

в том, что будет принят вариант hj

на основании данных xi.

Предположим далее, что инженер по знаниям ввиду большей трудоемкости формирования таблиц p(h/x) принял решение собрать опросы ЛПР эмпирического правила, определяющие влияние комбинаций факторов на принятие решения и обобщение этих данных в виде шести правил, которые составляют базу знаний.

Правило 1.

«Если вариант hj обеспечивает прирост товарной продукции и обеспечивает увеличение прибыли, то вариант hj будет принят».

Правило 2.

«Если вариант hj обеспечивает снижение себестоимости товарной продукции и прирост производительности труда, то вариант hj будет принят».

Правило 3.

«Если вариант hj требует не более заданного уровня прироста численности работающих и обеспечивает увеличение среднегодовой производственной мощности, то вариант hj будет принят».

Правило 4.

«Если вариант hj требует не более заданного объема капитальных вложений или не более заданного объема капитальных вложений на строительно-монтажные работы, то вариант hj будет принят».

Правило 5.

«Если вариант hj укладывается в лимит капитальных вложений и обеспечивает заданный уровень фондоотдач, то вариант hj будет принят».

Правило 6.

«Если вариант hj предусматривает заданные сроки завершения или если

затраты на мероприятие по защите окружающей среды находятся на заданном уровне, то вариант hj будет принят».

Таблица 9.5 соответствует простым гипотезам, таблица 9.6 — эмпирическим гипотезам.

В процессе работы ЛПР инженер по знаниям может задать вопросы типа: «Какой уровень фондоотдачи вы считаете достаточным и необходимым для того, чтобы проект был принят». На основании обработки мнений ряда экспертов могут быть построены оценки p(h/x). Исходя из вида функциональной зависимости p(h/x) и принимая во внимание расчетные значения экономических показателей, инженер по знаниям оценил соответствующие значения вероятностей, приведенные в таблице 9.5. Данные сравнения гипотез, рассчитанные непосредственно по формулам (9.37-9.42), приведены в таблице 9.5. Данный пример является условным для нормированных значений 0<х<1.

Таблица 9.5

Коэффициенты уверенности простых гипотез

В таблице 9.6 представлены коэффициенты уверенности сложных гипотез, рассчитанные по формулам (9.51- 9.56).

Таблица 9.6

Коэффициенты уверенности сложных гипотез

В таблице 9.6 представлены значения коэффициентов уверенности по отдельности для каждой строки. Объединение этих данных в результирующий коэффициент уверенности можно произвести, объединяя по шагам знания, содержащимся в первой и последующих строках, используя формулы (9.49) и (9.50). Данные такого пошагового накопления коэффициента уверенности представлены в таблице 9.7.

Таблица 9.7

: Коэффициенты уверенности, накапливаемые по мере интеграции данных в строках 1-6 таблицы 9.6, рассчитанные по формулам (9.49-9.50)

Таким образом, данные таблицы 9.7 показывают, что фактор уверенности в пользу первой гипотезы 0,88 значительно превосходит фактор уверенности в пользу второй гипотезы, и гипотеза h1 (т.е. вариант реконструкции) будет принята.

Рассмотренные примеры показывают рациональные пути интеграции процесса поиска данных с процессом подготовки решений. При этом проблемным остается вопрос о том, какими средствами можно было бы автоматически строить отношения базы знаний, опираясь на сверхбольшие базы документальных и фактографических данных.