6. Облік|урахування| готової продукції.

Готова продукція – продукція, обробка якої закінчена і яка пройшла випробування, приймання, комплектацію згідно з умовами договору із замовником і відповідає технічним умовам і стандартам.

Для узагальнення інформації про наявність, рух готової продукції Планом рахунків передбачений рахунок 26 "Готова продукція" (А):

Дебет - надходження|вступ| готової продукції власного виробництва за фактичною виробничою собівартістю або за нормативною вартістю;

Кредит - вибуття готової продукції унаслідок|внаслідок| продажу, безкоштовної передачі і ін.

Аналітичний облік готової продукції ведеться по її видах, а, у разі потреби, по матеріально відповідальних особах, найменуваннях, місцям зберігання і так далі.

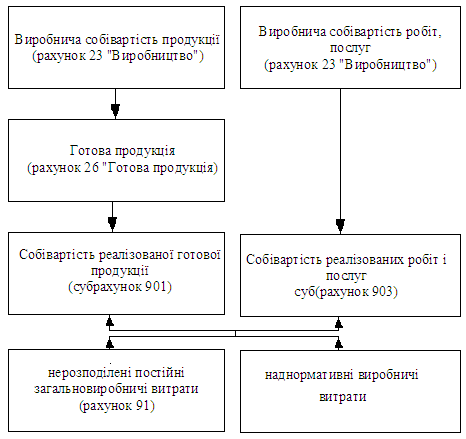

Склад собівартості реалізованої готової продукції (робіт, послуг) визначено П(С)БО 16 "Витрати" та відображено на рис. 30:

Рис. 30 Склад собівартості реалізованої готової продукції (робіт, послуг)

Собівартість реалізованої продукції або товарів визначається з урахуванням|з врахуванням| змін залишків запасів (рис. 31).

Для узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг призначений рахунок 90 "Собівартість реалізації" (А):

Дебет – виробнича собівартість реалізованої готової продукції, робіт, послуг за звітний період; фактична собівартість реалізованих товарів (без торгових|торгівельних| націнок);

Кредит – їх списання в порядку закриття на субрахунок 791 "Результат основної діяльності" рахунку|лічби| 79 "Фінансові результати".

|

|

Торгове підприємство |

|

|

|

|

||

Запаси товарів на початок періоду |

+ |

Собівартість придбаних товарів |

- |

Запаси товарів на кінець періоду |

= |

|

||

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Виручка від реалізації |

+ |

Собівартість реалізованих товарів (продукції) |

= |

Валовий прибуток |

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Запаси готової продукції на початок періоду |

+ |

Собівартість виробленої|виробляти| продукції |

- |

Запаси готової продукції на кінець періоду |

= |

|

||

|

||||||||

|

Виробниче підприємство |

|

|

|

||||

Рис. 31 Алгоритм визначення собівартості реалізованих товарів (продукції).

Для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт, послуг, доходів від страхової діяльності, а також суми знижок, наданих покупцям, і про інші вирахування з доходу призначений рахунок 70 "Доходів від реалізації" (П):

Кредит – збільшення (отримання|здобуття|) доходу;

Дебет – належна сума непрямих податків (ПДВ, акцизного збору|збирання| і інших, передбачених законодавством); списання в порядку закриття на субрахунок 791 "Результат основної діяльності" рахунку|лічби| 79 "Фінансові результати".

Критерії визнання доходу від реалізації продукції (товарів) визначено П(С)БО 15 "Дохід":

покупцеві передані|передавати| ризики і вигоди, пов'язані з правом власності на продукцію (товар і інші активи);

покупець надалі здійснює контроль і управління за продукцією (товарами і іншими активами);

сума доходу може бути достовірно визначена;

є|наявний| упевненість, що в результаті|унаслідок| операції відбудеться збільшення економічних вигод підприємства;

витрати, пов'язані з операцією реалізації, можуть бути достовірно визначені;

Критерії визнання|зізнання| доходу від реалізації послуг:

можливість|спроможність| достовірної оцінки доходу;

вірогідність|ймовірність| надходження|вступу| економічних вигод від надання послуг;

можливість|спроможність| достовірно оцінити|оцінювати| ступінь|міру| завершеності операцій за поданням послуг на дату балансу;

можливість|спроможність| достовірно оцінити|оцінювати| витрати, понесені для надання послуг і необхідні для їх завершення.

Собівартість реалізованої готової продукції визначається по методах оцінки вибуття запасів.

Основні бухгалтерські проведення по обліку готової продукції, виконаних робіт, наданих послуг:

Здана|складати| на склад готова продукція:

Дебет

Кредит

26 "Готова продукція"

23 "Виробництво"

Реалізація готової продукції:

на суму доходу від реалізації, у т.ч. ПДВ:

Дебет

Кредит

31 "Рахунки|лічба| у банках"

36 "Розрахунки з покупцями і замовниками"

701 "Дохід від реалізації готової продукції"

на суму податкового зобов’язання|та| по ПДВ:

Дебет

Кредит

701 "Дохід від реалізації готової продукції"

641"Розрахунки за податками"

на суму собівартості реалізованої готової продукції:

Дебет |

Кредит |

901 "Собівартість реалізованої готової продукції" |

26 "Готова продукція" |

Надані послуги (виконані роботи):

відбитий дохід|доход| від надання послуг (виконання робіт):

Дебет

Кредит

31 "Рахунки|лічба| у банках"

36 "Розрахунки з покупцями і замовниками"

703 "Дохід від реалізації робіт і послуг"

на суму податкового зобов'язання |та| по ПДВ:

Дебет

Кредит

703 "Дохід від реалізації робіт і послуг"

641"Розрахунки за податками"

на суму собівартості наданих послуг, виконаних робіт:

Дебет |

Кредит |

903 "Собівартість реалізованих робіт і послуг" |

23 "Виробництво" |

Списана нестача готової продукції за її балансовою вартістю:

Дебет

Кредит

947 "Нестачі і втрати від псування цінностей"

26 "Готова продукція"

Списані втрати готової продукції унаслідок|внаслідок| надзвичайних подій:

Дебет |

Кредит |

99 "Надзвичайні витрати" |

26 "Готова продукція" |