3. Облік|урахування| витрат на утримання|вміст| основних і нематеріальних активів.

Підходи до обліку|урахування| витрат, пов'язаних із утриманням|вмістом| необоротних активів відображені на рис. 22.

Витрати із утриманням|вмістом| основних і нематеріальних активів |

|

|||||

|

|

|||||

Вплив на майбутні економічні вигоди |

|

|||||

|

|

|

|

|

||

Капітальний ремонт: Поліпшення об'єкту (модернізація, реконструкція, дообладнання і тому подібне), що приводить до збільшення майбутніх економічних вигод |

|

Поточний ремонт: Поновлюються або зберігаються майбутні економічні вигоди

|

||||

|

|

|||||

Капітальні витрати (включаються в первинну|початкову| вартість об'єкту) (Дт рах.15) |

Витрати поточного періоду (Дт рах. 23 або рах.91-94) |

|||||

Рис. 22 Облік|урахування| витрат, пов'язаних із утриманням|вмістом| необоротних активів

Типові проведення:

Списані витрати по підтримці в робочому стані|достатку| основних засобів|коштів|:

Дебет

Кредит

23 "Виробництво"

20 "Виробничі запаси"

91 "Загальновиробничі витрати"

22 "Малоцінні і швидкозношувані предмети"

92 "Адміністративні витрати"

65 "Розрахунки по страхуванню"

93 "Витрати на збут"

66 " Розрахунки по оплаті праці"

68 "Розрахунки по інших операціях" і ін.

Списані витрати|затрати| на поліпшення|покращання| основних засобів|коштів| (реконструкцію, модернізацію і тому подібне):

Дебет

Кредит

15 "Капітальні інвестиції"

20 "Виробничі запаси"

37 "Розрахунки з різними дебіторами"

65 "Розрахунки по страхуванню"

66 " Розрахунки по оплаті праці"

68 "Розрахунки по інших операціях" і ін.

Віднесені на збільшення первинної|початкової| вартості об'єктів основних засобів|коштів| витрати на поліпшення|покращання| (реконструкцію, модернізацію і тому подібне):

Дебет |

Кредит |

10 "Основні засоби" 11 "Інші необоротні матеріальні активи" 12 "Нематеріальні активи" |

15 "Капітальні інвестиції"

|

4. Амортизація основних і нематеріальних активів.

Об'єктом амортизації є|з'являються| всі основні засоби|кошти|, окрім|крім| землі|грунту| і незавершених капітальних інвестицій, і нематеріальні активи.

Амортизація - систематичний розподіл вартості необоротних активів, що амортизується, протягом терміну їх корисного використання (експлуатації).

Вартість, що амортизується, - первинна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

Первинна вартість - історична (фактична) собівартість необоротних активів в сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Ліквідаційна вартість - сума коштів або вартість інших активів, яку підприємство чекає отримати від реалізації (ліквідації) необоротних активів після закінчення терміну їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією).

При розрахунку вартості нематеріальних активів, що амортизується, ліквідаційна вартість прирівнюється до нуля, окрім випадків:

коли існує безвідмовне зобов'язання іншої особи|обличчя| відносно придбання|надбання| даного об'єкту в кінці|у кінці| терміну його корисного використання;

коли ліквідаційна вартість може бути визначена на підставі інформації існуючого активного ринку і очікується, що такий ринок існуватиме в кінці|у кінці| терміну корисного використання даного об'єкту.

Активний ринок – ринок, якому властиві умови:

предмети, що продаються і купуються|купляють| на даному ринку, є|з'являються| однорідними;

у будь-який час можна знайти зацікавлених продавців і покупців;

інформація про ринкові ціни є|з'являється| загальнодоступною.

Знос основних засобів (накопичена амортизація нематеріальних активів) - сума амортизації об'єкту основних засобів (нематеріальних активів) з початку його корисного використання.

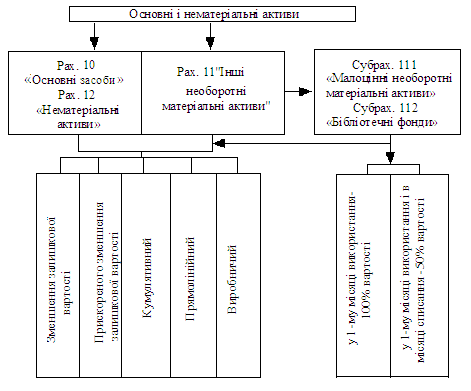

Для нарахування амортизації основних і нематеріальних активів, згідно П(С)БО 7 "Основні засоби|кошти|" і П(С)БО 8 "Нематеріальні активи", підприємства можуть використовувати методи, представлені|уявляти| на рис. 23.

Рис. 23 Методи нарахування амортизації основних і нематеріальних активів

Для обліку нарахованої амортизації використовується рахунок 13 "Знос необоротних активів" (П)2:

Кредит - нарахована амортизація необоротних активів і індексація зносу;

Дебет - зменшення суми зносу.

Аналітичний облік ведеться по видах основних засобів, нематеріальних активів, інших необоротних матеріальних активів.

Нарахування зносу необоротних активів здійснюється на основі розрахунку бухгалтерії і оформляється наступними|слідуючими| записами на рахунках бухгалтерського обліку|урахування|:

Дебет |

Кредит |

23 "Виробництво" |

13 "Знос необоротних активів" |

91 "Загальновиробничі витрати" |

|

92 "Адміністративні витрати" |

|

93 "Витрати на збут" |

|

94 "Інші витрати операційної діяльності" |