1.7. Средние издержки

Фирма, желая добиться максимальной прибыли, стремится снизить издержки на единицу продукции. В связи с этим интересен показатель средних издержек. Средние издержки - это величина валовых издержек, приходящаяся на единицу турпродукта. Очевидно, что средние валовые издержки равны сумме средних постоянных и средних переменных издержек.

1.8. Предельные издержки

Предельные издержки - это прирост затрат фирмы при изменении объема реализации услуг на одну дополнительную единицу турпродукта.

предельные издержки = |

∆ валовые издержки |

------------------------------------- |

|

∆ реализованые турпродукты |

Предельные издержки показывают, во что обойдется фирме увеличение объема производства на единицу турпродукта. Поскольку постоянные издержки не меняются и не зависят от объема услуг, изменение валовых издержек определяется изменениями только переменных издержек. Отсюда следует:

предельные издержки = |

∆ переменные издержки |

------------------------------------- |

|

∆ реализованые турпродукты |

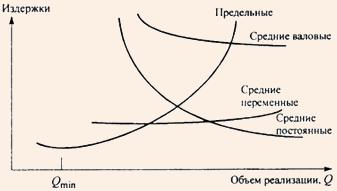

Функциональная зависимость средних и предельных издержек показана на рис. 1.4.

Для кривой предельных издержек характерен спад издержек до величины Qmin, а затем наблюдается их рост. Так, на рис. 1.4 графически отражается действие одного из фундаментальных законов экономики - закона уменьшающейся отдачи ресурсов. По этому закону увеличение переменного фактора при неизменной величине постоянного фактора непременно приведет к ситуации, когда каждая последующая единица переменного фактора будет оказывать на объем выпуска турпродукта меньшее влияние, чем его предыдущая единица. Средние переменные будут снижаться до тех пор, пока предельные издержки меньше средних переменных издержек. Когда же предельные издержки превысят значение средних переменных, средние переменные станут возрастать. Кривая средних постоянных издержек имеет вид гиперболы, так как

где Q - объем реализации. Иными словами, в расчете на единицу услуг постоянные затраты будут величинами дегрессивными. Средние валовые издержки снижаются, пока предельные издержки меньше средних валовых издержек, но они начнут повышаться, как только величина предельных затрат превысит валовые. Следовательно, линия предельных издержек пересекает кривые средних переменных и средних валовых издержек в точках их минимума.

1.9. Производственные и периодические затраты

Следующий вид классификации затрат связан с объемом производства. Данная классификация делит затраты на производственные (на Западе их называют "затраты продукта") и периодические ("затраты периода"). Это относительно новый вид классификации в отечественной практике; применяется отдельными предприятиями с 1992 г. В этой классификации нет чистоты, но есть мощный прагматизм; некоторое смешение признаков оправдано удобством ее практического применения, в частности при организации системы учета "директ-костинг". С ее помощью можно сделать интересный вывод, что если нет производства, нет производственных затрат, то все равно остаются затраты периода. Если списание производственных расходов на уменьшение выручки от продаж будет определяться самим фактом продаж, реализации услуг, то на периодические затраты факт реализации влияет мало. Таким образом, периодические затраты практически не связаны по своей экономической сути с формированием и продвижением туристского продукта; их можно рассматривать в качестве периодических убытков каждого отчетного периода. Издержки, которые нельзя идентифицировать с видом продукции, услуг, называются периодическими, поскольку их можно соотнести только с периодом, в течение которого они были понесены. Производственные затраты связаны с осуществлением собственно производственной деятельности. Они имеют место при формировании и продвижении турпродукта, но в большей своей части отсутствуют при свертывании туристской деятельности. Периодические затраты являются функцией длительности отчетного периода. Так, амортизация помещения или арендная плата за пользование помещением за три месяца при прочих равных условиях будет в три раза больше, чем за один месяц. Периодические затраты возникают в течение определенного периода времени в результате какого-либо конкретного стратегического решения, принятого руководством организации. Они не связаны с объемом производства или объемом сбыта. Уровень таких расходов устанавливается решением администрации. Таким же решением они могут быть увеличены, сокращены или устранены. Типичными примерами дискреционных затрат являются расходы на исследование и разработки, стоимость рекламных средств и затраты на программы повышения квалификации персонала.