План рахунків

План рахунків бухгалтерського обліку – це перелік рахунків, який відображає всебічне систематизоване групування необхідних даних про господарську діяльність підприємства та визначає таку організацію бухгалтерського обліку, яка дозволяє отримати інформацію для управління, щоденного контролю в інтересах власників, органів державного управління та інших зацікавлених осіб.

Діючий План рахунків в Україні (повна назва – План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій) затверджено наказом Міністерства фінансів України № 291 30 листопада 1999 р.

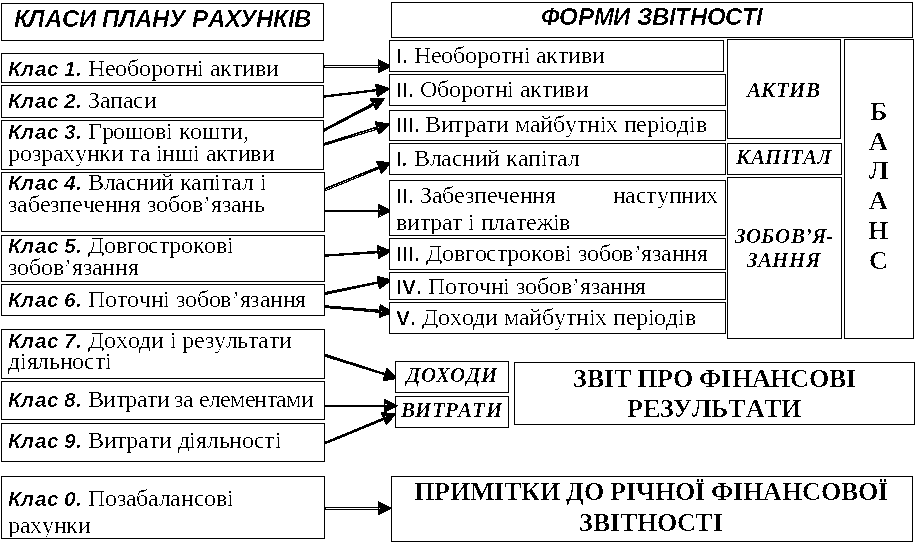

Рис. 26. Відповідність Плану рахунків показникам фінансової звітності

Рис. 27. Підгрупи позабалансових рахунків

Класифікація рахунків

Класифікація рахунків – це науково обґрунтоване групування рахунків, тобто розподіл рахунків на групи та підгрупи за визначеними однорідними ознаками. Класифікація рахунків полегшує не тільки теоретичне вивчення їх змісту, а й використання їх у практичній роботі. На основі класифікації рахунків будується план рахунків. Класифікація допомагає зрозуміти природу кожного рахунку, а план рахунків – що на кожному рахунку потрібно обліковувати.

Знання класифікації рахунків необхідні передусім для:

розуміння змісту, функцій і призначення того чи іншого рахунку, чим він принципово відрізняється від інших рахунків, або, навпаки, що спільного є між рахунками;

полегшення вивчення природи рахунків, їх використання, тобто правильного визначення рахунків при складанні бухгалтерських проводок.

Рис. 28. Ознаки класифікації рахунків бухгалтерського обліку

Поняття контрактивних і контрпасивних рахунків

Засоби підприємства та джерела їх утворення відображаються в балансі в одній незмінній оцінці. Однак, в результаті господарських операцій відбуваються зміни вартості окремих об’єктів, наприклад, зменшення первісної вартості основних засобів у результаті зносу, зменшення прибутку в результаті його використання, внесення засновниками господарських засобів у рахунок внесків до статутного капіталу (тобто зменшення неоплаченого капіталу) тощо.

Для обліку таких змін поряд з активними та пасивними рахунками застосовуються рахунки, які називаються контрарними. Вони поділяються на контрактивні й контрпасивні та відрізняються між собою розміщенням у балансі.

Контрактивні рахунки за своє будовою є пасивними рахунками, але відображаються в активі балансу. Вони регулюють суми активу та записуються в активній частині балансу зі знаком мінус. Найпоширенішими контрактивними рахунками є: 13 “Знос (амортизація) необоротних активів”, який регулює залишок рахунку 10 “Основні засоби”, 11 “Інші необоротні матеріальні активи”, 12 “Нематеріальні активи”. Цей рахунок відображає суми зносу необоротних активів.

Контрпасивні рахунки за своєю будовою є активними рахунками, але відображаються в пасиві балансу. Вони регулюють суми пасиву та записуються в пасивній частині балансу зі знаком мінус. Прикладом контрпасивного рахунку може бути рахунок 46 “Неоплачений капітал”, який регулює залишок рахунку 40 “Статутний капітал”.