Контрольні запитання

Сформулюйте визначення фінансової науки.

Які функції властиві фінансовій науці?

Перерахуйте суб’єкти та об’єкти фінансової науки

Назвіть основні відмінності монетаризму від кейнсіанства.

Назвіть основні постулати інституціоналізму.

Сформулюйте основні особливості історичної школи Німеччини.

Охарактеризуйте внесок М.І.Туган-Барановського в розвиток фінансової науки України.

Тестові завдання для поточного контролю знань Оберіть правильний варіант відповіді

3.1. Представниками класичної школи політичної економії є:

а) Ф. Гвіччардіні, Н. Макіавеллі, Т. Мен, Дж. Локк, Т. Гоббс;

б) Ф. Кене, А.Р.-Ж. Тюрго, О. Мірабо, А. Сміт, Д. Рікардо, Ж.-Б. Сей, С. Міль;

в) Дж.М. Кейнс, Дж. Хікс, П. Самуельсон, Е. Хансен.

3.2. Кейнсіанство як економічний напрям набуло поширення у:

а) ХІХ;

б) ХХ;

в) наприкінці ХІХ - на початку ХХ ст.

3.3. Теорія ефективного попиту ґрунтується на:

а) оптимальному портфелі інвестицій;

б) співвідношенні сукупного попиту та пропозиції;

в) рівновазі між споживанням і виробництвом.

3.4. Якій політиці кейнсіанці надавали перевагу:

а) бюджетній;

б) кредитно-фінансовій;

в) монетарній.

3.5. Посткейнсіанство - економічний напрям, у центрі уваги якого перебуває:

а) зменшення загального рівня податків;

б) забезпечення обсягу інвестицій, необхідних для повної зайнятості;

в) аналіз проблем, зумовлених активним впливом фінансової сфери та грошового фактора на макроситуацію.

3.6. Залежність доходів бюджету від ставок податків відображає:

а) хрест Хікса;

б) крива Лаффера;

в) модель Блека-Скоулза.

3.7. До якого напряму належить монетаризм:

а) кейнсіанства;

б) неокейнсіанства;

в) неоконсерватизму;

3.8. До сучасних неоконсервативних теорій належать:

а) теорія економіки пропозиції;

б) теорія раціональних очікувань;

в) усі відповіді правильні.

3.9. Засновником сучасного монетаризму вважається:

а) Е. Хансен;

б) П. Самуельсон;

в) М. Фрідмен.

3.10. Неоконсерватори виступали за:

а) пропорційну систему оподаткування, розширення функцій грошово-кредитного регулювання, пріоритетність пропозиції, збалансування доходів і витрат держави, зменшення бюджетних витрат;

б) прогресивну систему оподаткування, розширення функцій грошово-кредитного регулювання, пріоритетність пропозиції, збалансування доходів і витрат держави, зменшення бюджетних витрат;

в) прогресивну систему оподаткування, розширення функцій грошово-кредитного регулювання, пріоритетність пропозиції, збалансування доходів і витрат держави, збільшення бюджетних витрат.

3.11. Завдяки теорії оптимальних валютних зон було створено:

а) Бреттон-Вудську валютну систему;

б) європейську спільну валюту;

в) вільні економічні зони.

3.12. 3 якою метою використовується модель Блека-Скоулза:

а) для кредитно-грошового маневрування;

б) для здійснення соціальних реформ;

в) для управління ризиком.

3.13. Хто відкрив сучасну інвестиційну теорію циклів:

а) Д.О. Василик;

б) М.Х. Бунге;

в) М.І. Туган-Барановський.

3.14. До сучасних російських науковців належать:

а) І.Х. Озеров, В.А. Лебедєв, 1.1. Янжул;

б) П.П. Мігулін, М. Добриловський;

в) Г.Б. Поляк, Є.Ф. Жуков, В.В. Ковальов.

3.15. До сучасних українських науковців належать:

а) О.Д. Василик, В.М. Опарін, І.О. Бланк;

б) І.Х. Озеров, В.А. Лебедєв, 1.1. Янжул;

в) Г.Б. Поляк, Є.Ф. Жуков, В.В. Ковальов:

Встановіть відповідність між поняттями та їх значеннями

Поняття |

Значення |

1.Фінансова наука |

А) Теоретичне відтворення об'єктивної фінансової дійсності, тих суттєвих зв'язків та відношень, які підлягають безпосередньому вивченню у процесі фінансового наукового дослідження і є головними, визначальними для конкретного дослідження |

2.Фінансове дослідження |

Б) Певний спосіб розуміння, тлумачення, інтерпретації фінансових положень, ідей, явищ, процесів, головний погляд на них, сукупність ідей їх системного висвітлення |

3.Фінансова теорія |

В) Вихідні, незалежні, несуперечливі і повні твердження або положення наукових теорій, які за аксіоматичної або дедуктивної побудови теорій сприймаються як істинні і з яких виводяться, за прийнятими у них правилами виводу, всі інші положення (основні абстракції) |

4.Фінансова думка |

Г) Спеціалізована галузь наукових знань, наукова діяльність, спрямована на вивчення фінансів у теоретичному і практичному аспектах, а також форм організації і функціонування їхніх окремих інститутів |

5.Фінансова доктрина |

Д) Наукове припущення, істинність якого не доведена і потребує експериментальної перевірки |

6.Фінансова концепція |

Е) Система ідей і уявлень, здатних розв'язати суперечності, що виникли в науці, дати пояснення накопиченому емпіричному матеріалу і відкрити шлях до подальшого поглиблення знань |

7. Наукові закони |

Ж) Інтелектуальний процес у будь-якій стадії пізнання фінансових явищ та з будь-яким результатом — від гіпотези до достовірного знання |

8. Наукова парадигма |

З) Нове знання, здобуте у процесі фінансових наукових досліджень та зафіксоване на носіях наукової інформації |

9. Суб'єкти фінансової науки |

І) Логічне вираження знань про об'єкт, предмет і мету |

10. Гіпотеза |

К) Накопичення, збереження, трансляція досвіду функціонування фінансів у попередньому історичному періоді |

11. Метод |

Л) Об'єднаний єдиною внутрішньою пізнавальною логікою, взаємопов'язаний у його частинах, закінчений на певний момент комплекс пояснень фактів і осмислень фінансової дійсності |

12. Функція соціальної пам'яті |

М) Внутрішні суттєві зв'язки фінансових ідей, явищ, що зумовлюють їхній закономірний розвиток |

13. Аксіома |

Н) Вчені, наукові працівники, науково-педагогічні працівники, наукові установи, наукові організації, вищі навчальні заклади III-IV рівнів акредитації, громадські організації у сфері фінансової наукової діяльності |

14. Науковий факт |

О) Спосіб відображення і відтворення у мисленні досліджуваного предмета |

15. Поняття |

П) Систематизоване вчення про фінанси, цілісну концепцію, сукупність принципів |

ЗАЛІКОВИЙ МОДУЛЬ ІІ. ПРАВОВЕ РЕГУЛЮВАННЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ДЕРЖАВИ |

Змістовий модуль 4. Фінансове право і фінансова політика |

Мета вивчення теми: вивчити поняття та системи фінансового права, фінансової політики держави, фінансового механізму. Розгляд принципів організації фінансового планування та контролю. Вивчення та розгляд системи управління фінансами в Україні.

Рис. 4.1. Визначення та складові фінансового права

Рис. 4.2. Регламентація фінансової діяльності держави

Таблиця 4.1

Правове регулювання фінансової діяльності держави

Сфера регулювання |

Нормативні документи |

1 |

2 |

Державний бюджет |

Бюджетний кодекс України (01.01.2002 р.) визначено відносини. Що регулюються кодексом, головні терміни, принципи побудови бюджетної системи, бюджетна класифікація, склад доходів та видатків, розкрито стадії бюджетного процесу та ін. |

Державні цільові фонди |

Закон України «Про пенсійне забезпечення» (1992 р. зі змінами та доповненнями), «Про загальнообов’язкове державне пенсійне страхування» (2003), «Про загальнообов’язкове соціальне страхування на випадок безробіття (2000), «Про розмір внесків на деякі види загальнообов’язкове державне пенсійне страхування» (2001), «Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням» (2001), ЗУ «Про збір та облік єдиного внеску на загальнообов’язкове пенсійне страхування» (2010) ( ін.принципи побудови бюджетної системи, бюджетна класифікація, склад доходів та видатків, ро |

Державний внутрішній борг |

ЗУ «Про державний внутрішній борг України» (1992), в якому визначається сутність внутрішнього державного боргу, гарантії, права емісії цінних паперів, сферу розміщення боргових зобов’язань. Умови, порядок випуску державних цінних паперів регулюються ЗУ «Про цінні папери і фондовий ринок» |

Зовнішній внутрішній борг |

Граничне регулювання обсягу державного боргу здійснюється за допомогою окремих статей Конституції України, норм Бюджетного кодексу, спеціальних поточних ЗУ «про Державний бюджет», «Про Національний банк України» та ін. |

Фінанси суб’єктів господарювання різних форм власності |

Регулюються Конституцією України, Господарським кодексом (2003), нормативно-правовими актами Президента України та Кабінету Міністрів, нормативно-правовими актами інших органів державної влади й органів місцевого самоврядування. ЗУ та правові акти, які регулюють сплату податків і зборів: Декрети КБУ «Про акцизний збір» (1992), «Про місцеві податки та збори» (1993), ЗУ «Про податок на додану вартість» (1997), Указ Президента України «Про спрощену систему оподаткування, обліку і звітності суб’єктів малого підприємництва» (1999) та ін. |

Фінансова діяльність домогосподарств (населення) |

Конституція України, ЗУ «про оплату праці» (1995), «Про податок з доходів фізичних осіб» (2003) та ін. |

Фінансові відносини у сфері міжн. фінансів |

Конституція України (ст. 9, 18, 116 п.1), ЗУ «Про зовнішньоекономічну діяльність» (1991), договорами між Україною та фінансовими міжнародними організаціями й інституціями. |

Фінансовий ринок |

Конституція України (ст. 99 (гривня – грошова одиниця), 100 (завдання НБУ щодо розробки грошово-кредитної політики)), ЗУ «Про банки і банківську діяльність» (1999), «Про систему валютного регулювання і валютного контролю» (1993), «Про цінні папери і фондовий ринок» (2006), «Про фонд гарантування вкладів фізичних осіб |

Функціонування органів управління фінансами |

Конституція України, ЗУ «Про державну податкову службу в Україні» (1998), «Про контрольно-ревізійну службу в Україні» (1993), «Про аудиторську діяльність» (1993) та ін. |

Р ис.

4.3. Методи фінансового регулювання

ис.

4.3. Методи фінансового регулювання

Рис. 4.5. Задачі фінансової політики держави

Рис. 4.6. Етапи розробки фінансової політики

Рис. 4.7. Вимоги до розробки фінансової політки

Рис. 4.8. Типи фінансових політик держав

Бюджетна політика

Податкова політика

Рис. 4.9. Складові

фінансової політики держави

Фіскальна

політика

Рис.4.10. Види фінансової політики

Фінансова політика

Фінансовий механізм

Засіб реалізації

види, форми і методи організації

фінансових відносин, способи їх

кількісного визначення.

це сукупність

економіко-організаційних і правових

форм і методів управління

фінансовою діяльністю держави, що

функціонують в процесі формування,

розподілу і використання цільових

централізованих і децентралізованих

фондів грошових ресурсів для задоволення

потреб суспільства.

Рис. 4.11. Визначення фінансового механізму

Рис. 4.12. Види фінансового механізму

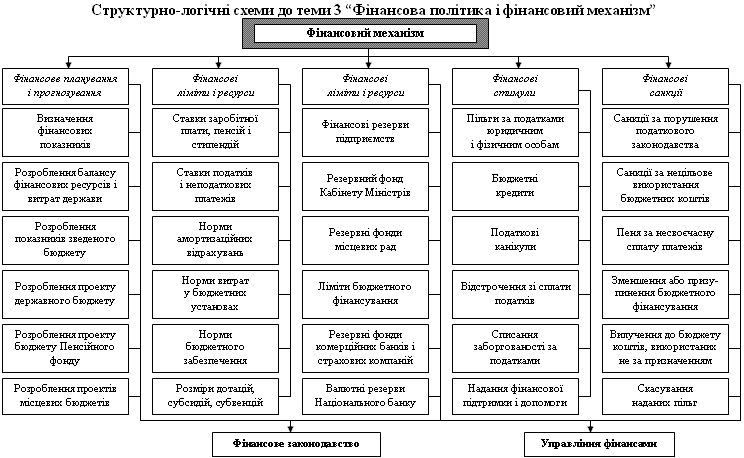

Рис. 4.13. Структура

фінансового механізму

Рис. 4.14. Елементи фінансового планування

Рис. 4.15. Складові фінансового планування

Рис. 4.16. Класифікація фінансового контролю

Рис. 4.17. Державне управління фінансами в Україні

Рис. 4.18. Державні органи управління фінансами в Україні

Рис. 4.18. Система

фінансового контролю в Україні