51. Влияние инструментов фискальной и ден-кред политики на результаты функционирования малой открытой экономики при плавающем валютном курсе.

Влияние фискальной политики на платеж баланс осуществляется по 2 направлениям: через мул-р воздействия на объём национального дохода и через воздействие на %ставку. Допустим в структуре проводится экспансионистская фискальная политика. В действие приводится эф-т мультипликатора и реальный объём национального дох раст. Это ведёт к увеличению сов расходов на отечественные и имортные Товары -> снижение чистого экспорта. При увеличении гос-х закупок нарушается баланс доходов и расходов государства и =>раст гос заимств-я на рынке финансовых активов с увеличением %ставки ->приток ин капитала, баланс счёта движения капитала улучш:ЕК↓, ZК↑ = >NКЕ↓.Т.к общ изм-е сальдо плат бал = разности изм-я чист экпорта Т и У и чист экспорта капитала(ΔZB= ΔNХ - ΔNКЕ), уменьшение NКЕ снижает негативн влияние умен-я NХ на сальдо платежного баланса в целом.Итог воздействия ф п на сальдо всего платежного баланса в краткосрочном периоде в значит степени опр-ся мобильностью перелива капитала. Если мобильность капитала высокая, то рост %ставки может вызвать такой прилив средств, что дефицит текущего баланса будет перекрыт за счёт излишка ресурсов на счета движения капитала. При низк моб-ти к-ла ресурсов будет недостаточно для покрытия деф-та счета текущих операций. Однако положительные моменты крат-го периода м б негативными последствиями долгосрочного периода. Изд-ки будут связаны с выплатами %, погашением долгов, что спровоцирует отток капитала из стр. Воздействие ДКП на сальдо плат баланса также осуществляется по 2 направлениям: через изменение %ставки и через изменение реального объема национального дохода.в отли от ф п, возд-е дкп на сальдо плат баланса по обоим направлениям будет однонаправленным. Допустим, проводится экспансированная ф п. Предложение денег растет ->снижение %ставок ->отток капитала из структуры и ухудшение счёта движения капитала и чист экспорта капитала(NКЕ ).Увеличение совокупного расхода и национального дохода. Рост импорта и уменьшение чистого экспорта Т и У, т.е к ухудшению состояния счёта текущих операций. Снижение NХ и рост NКЕ приведет к ухудшению состояния всего платеж баланса в целом (ΔZB<). =>экспанс ден-кредит. политики в краткосрочном периоде способствует возникновению дефицита плат баланса. В долгосрочном периоде это м б нейтрализовано за счёт дополнительных доходов от зарубежных инвестиций. Экспанс политика, как ф, так и ДК, воздействуя через изменение дохода, обуславливает ухудшение платежного баланса. Её воздействие через %ставку может дать различные результаты, что во многом определяется степенью мобильности капитала.

52. Сравнительная эффективность денежно-кредитной и фискальной политики при фиксированном и плавающем валютных курсах

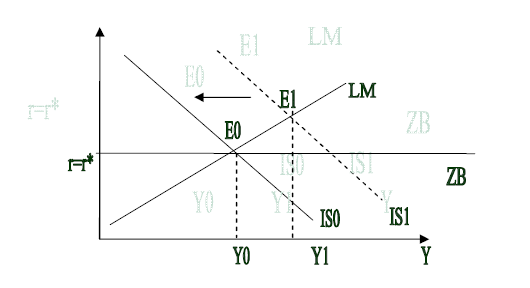

И фискальная, и денежно-кредитная политика оказывает неодинаковоевоздействие на экономическую ситуацию в странах, использующих разныережимы валютного курса.Первоначально на основе модели Манделла-Флеминга рассмотримвлияние фискальной и денежно-кредитной политики на результаты функционирования открытой экономики при плавающем валютном курсе.Фискальная политика при плавающем валютном курсе. Допустим,что в стране с малой открытой экономикой, абсолютной мобильностью капитала и плавающим валютным курсом предпринимается попытка увеличения объема выпуска и занятости в экономике с помощью экспансионистскойфискальной политики (рис. 4.6).

Рис. 4.6. Результаты фискальной политики при плавающем валютном курсе

В рассматриваемом случае экспансионистская фискальная политикаведет к сдвигу кривой IS вправо, что определяет рост внутренней процентной ставки. Начинается приток капитала и возрастает спрос на отечественную валюту. Рост спроса на отечественную валюту ведет к ее удорожанию(падению обменного курса). Это удорожание обусловливает сокращениечистого экспорта. Сокращение чистого экспорта, в свою очередь, сводит нанет первоначальный рост совокупных расходов. Кривая IS возвращается впервоначальное положение (IS1→ IS0).

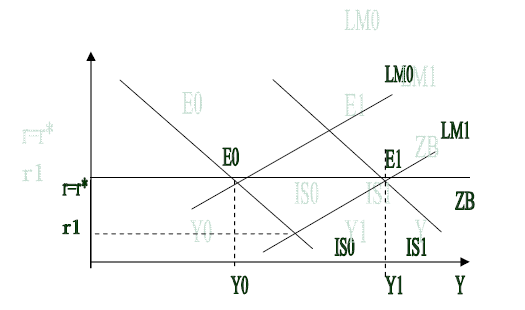

Таким образом, можно заключить, что фискальная политика при плавающем валютном курсе оказывается совершенно неэффективной.Денежно-кредитная политика при плавающем валютном курсе.Предположим теперь, что в стране с малой открытой экономикой, абсолютной мобильностью капитала и плавающим валютным курсом задача повышения объема выпуска и занятости в экономике решается с помощью экспансионисткой денежно-кредитной политики. Результаты проведения такойполитики представлены на рис. 4.7.

Рис. 4.7. Результаты денежно-кредитной политики при плавающем валютном курсе

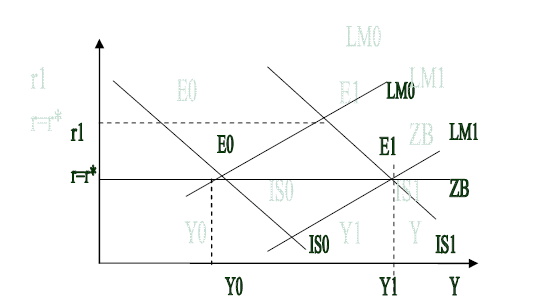

Увеличение предложения денег при экспансионистской политикесдвигает кривую LM вправо (LM0→LM1). Результатом этого являетсяуменьшение внутренней ставки процента до уровня, который находитсяниже мирового (r1< r*), и соответственно отток капитала. Происходит увеличение спроса на иностранную валюту, и обменный курс повышается. Этоприводит к росту чистого экспорта товаров и услуг и сдвигу кривой вправо(IS0 →IS1). В итоге новое двойное равновесие устанавливается при болеевысоком уровне дохода (Y1>Y0). Это свидетельствует о том, что денежно-кредитная политика при плавающем валютном курсе является эффективной.Фискальная политика при фиксированном валютном курсе. Еслипроводится экспансионистская фискальная политика, то при первоначальнонеизменной денежной массе кривая IS сдвигается вправо (IS0→IS1), чтоприводит к росту процентных ставок (r1>r*), притоку капитала, давлению навалютный курс. Для поддержания стабильного валютного курса центральный банк покупает иностранную валюту, увеличивая тем самым денежнуюмассу. Кривая LМ вслед за кривой IS сдвигается вправо (LМ0 → LМ1). Витоге новое состояние двойного равновесия устанавливается при более высоком уровне дохода (Y1>Y0) и снижении внутренней ставки процента доуровня мировой (рис. 4.8).

Рис. 4.8. Результаты фискальной политикипри фиксированном валютном курсе

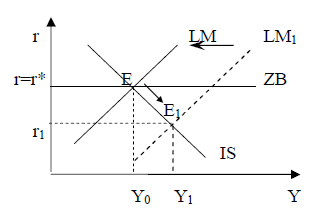

Отсюда следует, что фискальная экспансия при фиксированном валютном курсе чрезвычайно эффективна с точки зрения повышения уровня национального дохода: ставка процента не растет и, следовательно, ростгосударственных закупок не вытесняет частные инвестиции.Денежно-кредитная политика при фиксированном валютном курсе. В условиях фиксированного валютного курса денежно-кредитная политика теряет свое самостоятельное значение, т.к. сводится к проведению валютных интервенций, направленных на поддержание неизменного курса валют. Если все-таки центральный банк попытается проводить самостоятельную денежную политику (например, экспансионистской направленности), тоон не добьется никаких результатов в изменении дохода. Рост предложенияденег в таких условиях приведет к снижению ставки процента ниже мирового уровня. Начнется отток капитала и повысится спрос на иностранную валюту. Для поддержания валютного курса на неизменном уровне центральный банк будет вынужден продавать иностранную валюту, нейтрализуя темсамым свою денежную экспансию. Кривая LМ1 на рис. 4.9 вернется в итоге ксвоему исходному положению. Достичь стимулирующего эффекта денежно-кредитной политики возможно в этом случае только при девальвации национальной валюты.

Рис. 4.9. Результаты денежно-кредитной политикипри фиксированном валютном курсе

Таким образом, денежно-кредитная политика оказывается неэффективной: она не обеспечивает решение задачи достижения внутреннего равновесия при полной занятости. Этот результат денежной экспансии при фиксированном курсе резко контрастирует с результатом денежной экспансии в малой открытой экономике с плавающим курсом.Подводя общие итоги проведенного анализа воздействия фискальной иденежно-кредитной политики на платежный баланс и уровень дохода в малойоткрытой экономике с фиксированным валютным курсом, можно сделать вывод о необходимости разделения полномочий правительства и центральногобанка в соответствии с правилом эффективной рыночной классификации.Центральный банк должен регулировать внешнее равновесие, воздействуяна состояние платежного баланса. Правительству следует регулироватьвнутреннее равновесие, воздействуя на реальный объем выпуска и занятостив экономике через совокупный спрос. Это связано с тем, что денежно-кредитная политика имеет преимущества в регулировании внешнего равновесия, а фискальная – внутреннего.