20. Сравнительная эффективность денежно-кредитной и фискальной политики в краткосрочном периоде (кейнсианский подход)

Эффективность любого вида экономической деятельности определяется отношением результата к затратам на его осуществление. В нашем случае на стороне затрат выступают: при фискальной политике – государственные расходы (∆G), при денежно-кредитной – изменение количества реальных денег в обращении (∆М/Р). На стороне результата – изменение национального дохода (∆Y). Отношение же результата к затратам определяется величиной мультипликаторов фискальной (mqi) и денежно-кредитной политики (mM/P). Поэтому сравнительная эффективность фискальной и денежно кредитной политики будет зависеть от значений этих мультипликаторов.

Для того чтобы фискальная политика была более эффективной, чем денежно-кредитная, надо, чтобы выполнялось условие:

![]() (2.27)

(2.27)

И, соответственно, условием большей эффективности денежно-кредитной политики является обратное соотношение:

![]() (2.28)

(2.28)

Сравним значения двух мультипликаторов, представив их в виде:

(2.29)

(2.29)

(2.30)

(2.30)

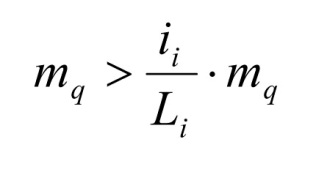

Это сравнение показывает, что условием большой эффективности фискальной политики является неравенство:

(2.31)

(2.31)

или

(2.32)

(2.32)

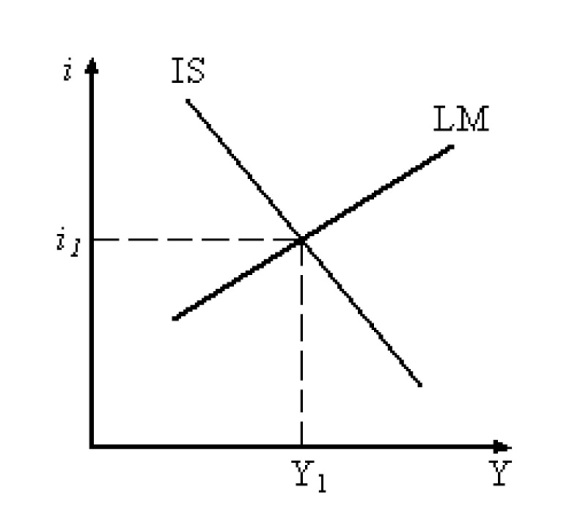

Такое неравенство может выполняться только в том случае, если величина ii / Liменьше единицы. Это, в свою очередь, возможно, если ii>Li. Иначе говоря, фискальная политика эффективнее тогда, когда эластичность спроса на деньги по ставке процента выше, чем эластичность спроса на инвестиции по ставке процента. Графически, как уже отмечалось, это выражается в том, что линия IS в модели IS – LM более крутая, чем кривая LM (рис. 2.21).

Рис. 2.21. Наклоны линии IS и кривой LM, обеспечивающие большую эффективность фискальной политики

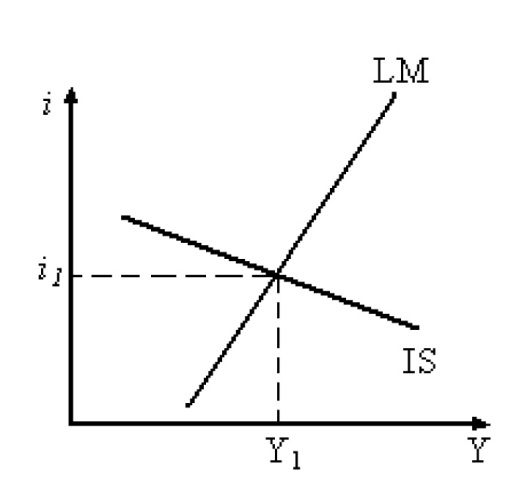

Напротив, денежно-кредитная политика эффективнее в том случае, если ii<Li. В этом случае эластичность спроса на деньги по ставке процента ниже, чем эластичность спроса на инвестиции. Соответственно, линия IS более пологая, а кривая LM более крутая (рис. 2.22).

Рис. 2.22. Наклоны линии IS и кривой LM, обеспечивающие большую эффективность денежно-кредитной политики

21. Сравнительная эффективность д-к политики и фискальной в краткосроч.пер (монетари.подход) Предположим правительство кол-во денег в обращ с целью стимуляц.Эк.актив. Монетаристы считают, что это приведет 1)эф-т богатства+2)эф-т замещения. Эф.бог: supplyДенег demandВсе виды активов (физ К, цен.бумаги, деньги). Эф. Замещ.: supplyденег предел полезность денег. Ст.% пока const, деньги-менее привлекат.товар по сравн.с цен.бум и физ.К.Домхоз решают заместить кол-во денег на них. Из-за одноврем.действия двух эффектов Ст.% demand физ.К (вкл товары длит пользования) общий совок.спроса + Р. Р сов.предлож (происходит с привлечением нов.рабочих). В краткоср.пер. при увелечении ASAD устанавл. Краткосроч.равновес с увелич.объемом выпуска и более выс.ур.цен. Монетаристы считают такую д-к полит.не эффективной по двум причинам.1) нац дох и занятости нейтрал-стя за счет инфл. 2)времен.лаг (t обнаружения проблемы властями; t, когда изменен.предлож-я действит.влияет на доход и занятость). След. Политика не может быть точно и эф-ной. Стимул-руя рост нац дох путем гос.расход(гос должно профинансир.расходы). 2 сп-ба финанс-я:денежный, договой. Ден.финанс.:гос нужд в доп деньгахцб эмиссия (формально выглядит как заем). Выходит то же самое, что и при рассмотренной ранее д-к политики, а значит не эф-но. Фискальная политика в случае догового финансирования дефицита: гос для финанс своих расходов берет деньги в долг у част.лиц (сбережения – источник средств).Этот же источник – для удовлетвор. Инвестиц.спроса предприним-лей. част инвестиции на сумму долга гос-ва (вытеснение инвест-ций). спрос от гос-ва компенс инвест спрос част лиц. ADconst нац дох const. Вывод: эф-ть фискал.политики = 0, т.е. д-к политика эф-ней фискальной.