Анализ безубыточности предприятия.

Существуют две модели анализа безубыточности: экономическая и бухгалтерская.

Экономическая модель поведения затрат, объёма производства и прибыли

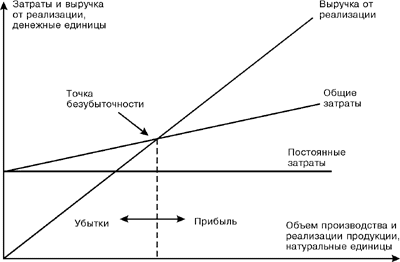

Рисунок 1. Диаграмма безубыточности по экономической модели Рисунок 2. Диаграмма безубыточности по бухгалтерской модели

В соответствии с данной моделью предприятие может наращивать объемы продаж только путём уменьшения цены реализации единицы продукции, в результате чего линия выручки от реализации, возрастающая вначале, постепенно замедляет подъём, а затем опускается вниз. Это связано с тем, что в определённый момент положительный эффект от увеличения объёма продаж оказывается ниже отрицательного влияния снижения цен.

Как видно из рисунка 1, линия выручки от реализации пересекает линию общих затрат в двух точках.

Это означает, что в экономической модели безубыточности существует два уровня выпуска и реализации продукции, при которых общие затраты равны выручке от реализации, то есть две точки безубыточности. На поведение совокупных затрат в этой модели наиболее сильное влияние оказывают переменные издержки, изменяющиеся в соответствии с известным эффектом масштаба.При построении бухгалтерской модели делается допущение о неизменности переменных издержек и цены реализации единицы продукции, в результате чего зависимость выручки от реализации и общих затрат от изменения объёма производства и реализации имеет линейный характер. Диаграмма безубыточности по бухгалтерской модели отражена на рисунке 2.Из рисунка 2 видно, что в бухгалтерской модели, в отличии от экономической, одна, а не две точки безубыточности. Поэтому с увеличением объёма производства, зона прибыли расширяется и наиболее прибыльным становится производство при максимальной загрузке производственных мощностей.

При анализе безубыточности по бухгалтерской модели используется не только графический, но и математический подход к отражению и обработке исходной информации о затратах и результатах деятельности предприятия. В соответствии с данной моделью математическая зависимость между прибылью, объёмом производства и затратами имеет следующий вид:

PR = pq - c - vq (1)

где PR - прибыль от реализации продукции, денежных единиц; p - цена реализации единицы продукции, денежных единиц; q - количество проданных единиц продукции, натуральных единиц; c - совокупные постоянные затраты, денежных единиц; v - переменные затраты на единицу продукции, денежных единиц.

На основе формулы (1) легко проводится решение основных задач анализа безубыточности: определение точки безубыточности; определение объёмов производства для получения целевой прибыли; определение цены в анализе безубыточности.

Точка безубыточности - это такой объём продаж продукции, при реализации которого выручка от продаж покрывает совокупные затраты. В этой точке выручка не позволяет компании получить прибыль, однако убытки тоже отсутствуют. В соответствии с чем согласно выражению (1) формула для определения точки безубыточности (Qk) примет следующий вид:

Qk = c / (p - v) (2)

Анализ безубыточности позволяет определить количество единиц продукции Qпл, которое необходимо произвести и реализовать для получения запланированной прибыли PRпл. Исходя из формулы (1) искомый объём продукции (Qпл) рассчитывается как:

Qпл = (PRпл + c) / (p - v) (3)

С помощью анализа безубыточности можно также принимать и ценовые решения. На основе формулы (1) (учитывая, что в точке безубыточности PR=0) минимально допустимая цена за единицу продукции, обеспечивающая покрытие совокупных затрат, будет определяться следующим образом:

Рmin = (c + v q) / q (4)

Формула (4) служит отправной для расчёта цены, которую требуется установить для получения запланированного размера прибыли (Pпл):

Pпл = (c + v q + PRпл) / q (5)

Следует отметить, что математический аппарат для проведения анализа безубыточности разработан лишь применительно к бухгалтерской модели, на основе которой и ведутся все практические расчёты. Вместе с тем допущения, положенные в основу данной модели могут искажать достоверность результатов проводимого анализа.

К числу наиболее существенных в бухгалтерской модели относится предположение о неизменности цены реализации единицы продукции. С точки зрения адекватности действительности такое допущение не всегда приемлемо для предприятий.