30 . Методи фінансового контролінгу на підприємстві

Фінансовий контролінг можна визначити як саморегулівну систему методів і інструментів, спрямовану на функціональну підтримку фінансового менеджменту на підприємстві шляхом концентрації контролюючих дій за основними напрямками управління його фінансами, виявлення відхилень фактичних значень контрольних показників від нормативних (планових) і вжиття оперативних заходів для нормалізації процесу управління фінансами.

Таким чином, фінансовий контролінг є невід'ємною підсистемою фінансового менеджменту.

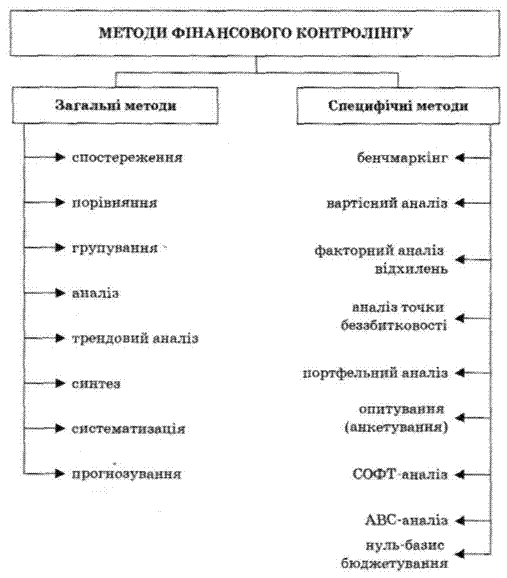

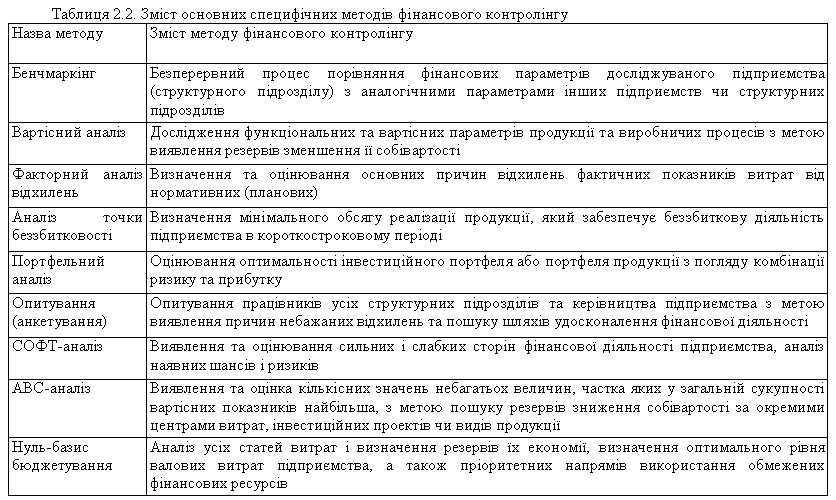

На рис. 2.7 наведено основні методи фінансового контролінгу, а в табл. 2.2 розкрито основний зміст окремих специфічних методів, їх використання дасть можливість фінансовим менеджерам вчасно виявити та ліквідувати "вузькі місця" на підприємстві, оперативно реагувати на появу нових шансів і можливостей розвитку, забезпечити постійний аналіз та контроль ризиків у фінансово-господарській діяльності.