33. Модель движения капитала в условиях неопределенности валютных курсов

Вводятся новые условия:

– неопределенность обменных курсов;

– другие виды риска (риск неплатежей, политические, экономические шоки) не учитываются.

Доход, получаемый от единицы внутренних инвестиций в облигации в стране А, равен (1+i). В свою очередь, доход, получаемый от единицы внешних инвестиций в облигации в стране В с учетом внешней процентной ставки равен:

![]()

В условиях

неопределенности развития обменного

курса (плавающего, подверженного

девальвации или другим изменениям)

можно говорить лишь об ожидаемом обменном

курсе

![]() В данной ситуации ожидаемая доходность

зарубежной облигации равна:

(1+

i*)/

е, действительный доход

В данной ситуации ожидаемая доходность

зарубежной облигации равна:

(1+

i*)/

е, действительный доход

![]() (1+ i*)/

е. Если,

=

,

то ожидаемые и действительные доходы

равны.

(1+ i*)/

е. Если,

=

,

то ожидаемые и действительные доходы

равны.

Однако в реальной экономике отмечается неравенство ожидаемого и действительного обменных курсов, а значит, и неравенство в доходах.

34. Непокрытый и покрытый процентные паритеты. Условия реального процентного паритета

Ситуация, когда инвесторы нейтральны к риску, ведет к установлению равновесия в условиях непокрытого процентного паритета. Это уравнение представляется в следующем виде:

1+i=

;

![]()

Отсюда внутренняя процентная ставка равна сумме иностранной процентной ставки и ожидаемого темпа обесценения курса валюты.

Таким образом, приобретение зарубежного актива предполагает инвестирование в ценные бумаги, по которым получается доход согласно процентной ставке, и в зарубежную валюту, доходность от которой определяется повышением или падением обменного курса.

Если инвесторы учитывают риск по внутренним вложениям, то

![]()

где Pr – премия за риск. Условие Pr>0 означает, что инвесторы желают более высокой доходности по внутренним активам, чем по иностранным.

Проблемы с изменением обменного курса можно разрешить, если прибегнуть к форвардному контракту. Инвесторы в начале периода заключают контракт на продажу валюты через год по установленному сегодня форвардному курсу еF. Это цена форвардной продажи в период t+1, но определена она в период t. В данной ситуации зарубежное инвестирование почти полностью покрыто, риск минимален. Такое условие рыночного равновесия называется покрытым процентным паритетом (ППП):

![]() ;

;

![]()

Тогда внутренняя

процентная ставка i

равна сумме иностранной ставки процента

i*

и форвардной

оценки

![]()

Форвардная оценка может быть различной: если еF > еt, то имеет место скидка и i > i*; если еF < еt, то будет премия, i* < i.

Соединив уравнения, получим

![]() Отсюда

форвардный курс есть сумма ожидаемого

обменного курса следующего периода и

произведения текущего обменного курса

и выраженной в процентах премии за риск,

связанный с вложениями во внутренние

ценные бумаги вместо зарубежных.

Отсюда

форвардный курс есть сумма ожидаемого

обменного курса следующего периода и

произведения текущего обменного курса

и выраженной в процентах премии за риск,

связанный с вложениями во внутренние

ценные бумаги вместо зарубежных.

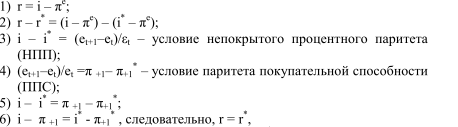

Условия реального процентного паритета

Рассматривается для долгосрочного периода. Согласно международному уравнению Фишера rt = rt*, для оценки долгосрочных периодов используется реальная процентная ставка, которая одинакова во всех странах и не зависит от изменений валютных курсов.

Доказательство:

где r – внутренняя реальная процентная ставка; r* – мировая реальная процентная ставка; π – уровень инфляции.