Анализ состояния отрасли

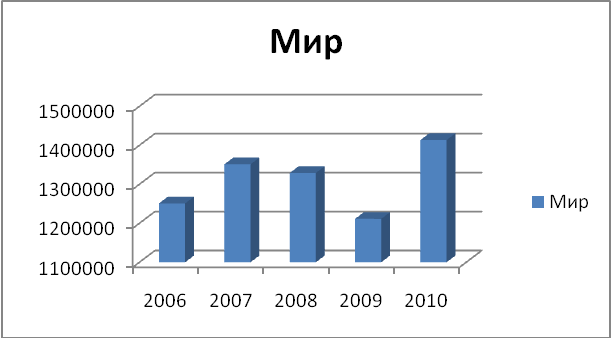

К российской сталелитейной отрасли относятся такие крупные компании как «Северсталь», «Евраз», «Мечел», «НЛМК», «ММК», «Ашинский металлургический завод» и другие. Значительная доля продукции данной отрасли направлена на экспорт, поэтому показатели данной отрасли в существенной степени зависят от мирового спроса на сталь, что можно проиллюстрировать следующими таблицами:

Источник: World steel association: www.worldsteel.org

Как можно заметить, динамика производства стали в России коррелирует с мировой динамикой производства, хотя колебания более сглажены. Кроме того, можно заметить что в 2010 году началось восстановление производства. По данным ОАО «Северсталь» рост спроса за 2010 год составил 13%, что повлекло за собой рост цен, который, как прогнозируют аналитики ОАО «Северсталь» будет наблюдаться и в 2011 году [6]. Так как в целом по миру наблюдается низкая (70-80%) загруженность мощностей, в то время как в России она составляет 90%, повышение мировых цен на сталь благоприятно скажется на динамике российской отрасли в целом и НЛМК в частности, так как компания не только полностью использует имеющиеся мощности, но также наращивает новые: во второй половине 2011 года планируется ввести в эксплуатацию доменную печь №7, кроме того, компания строит новый конвертер [2]. В результате этих вложений мощности предприятия должны вырасти на 30% до 12,4 млн. тонн. Что касается внутреннего рынка, то здесь рост цен скорее всего встретит активное сопротивление Федеральной Антимонопольной Службы: из-за многочисленных жалоб на скачки цен потребителей продукции сталелитейной отрасли, ФАС начала изучение факторов ценообразования в данной отрасли. Кроме того, в марте 2011 года в Челябинске должна открыться российская биржа металлов с целью создания индикатора цены для внутреннего рынка [7].

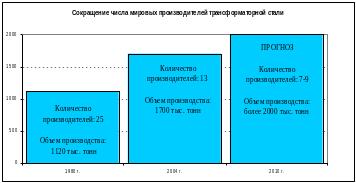

НЛМК занимает третье место по производству стали и проката в России и 21 место среди крупнейших мировых производителей стали [2, 5]. Кроме того, стоит отметить, что после того как в 2006 году ОАО «НЛМК» было приобретено ООО «ВИЗ-Сталь», компания является монополистом на российском рынке трансформаторной стали. Более того, благодаря этому приобретению укрепились позиции комбината на мировом рынке трансформаторной стали: в данном секторе наблюдалась тенденция к укрупнению производства и сокращению числа производителей [7]:

Кроме того, в 2009 году компания была названа «Лучшим российским экспортером 2009 года», ее общая выручка от экспорта составила 2,5 млрд.долл. США. Также стоит отметить, что в 2009 году компания оказалась единственной в отрасли, которой удалось увеличить производство по сравнению с 2008 годом [8]. Что касается рыночных долей компании, то комбинат производит 14% российской стали, 21% плоского проката и 55% проката с полимерными покрытиями. Можно предположить, что с помощью технического перевооружения, проводимого сейчас компанией, ей удастся увеличить свою долю.

Описание компании

ОАО «НЛМК» - вертикально интегрированное предприятие, производящее чугун, слябы, горячий и холодный прокат, горячеоцинкованный прокат, прокат с полимерным покрытием, электротехническую сталь. Продукция предприятия ориентирована удовлетворяет большинству основных российских и международных стандартов качества. В данное время, как уже отмечалось выше, ОАО «НЛМК» занимает значительную долю на как российском рынке стали, так и на международном. Залог успешности предприятия – в его структуре: вертикальная интеграция позволяет снижать издержки двойной маржинализации, что делает продукцию предприятия более конкурентоспособной. Кроме того, компания диверсифицируется через приобретение зарубежных активов: ее доля в компании DanSteel A/S составляет 100%, также есть подразделение в США NLMK Indiana. Для укрепления существующей позиции и, возможно, завоевания большей доли рынка, компания с 2000 года осуществляет программу технического перевооружения, которая разделена на 2 этапа: на первом этапе (2000-2005) было инвестировано около 1,3 млрд. долл. Этот этап был, в основном, направлен на снижение себестоимости продукции и уменьшение отрицательного воздействия производства на окружающую среду. Стоит отметить, что компания позиционирует себя как социально ответственная: предоставляет посетителям сайта социальную отчетность. На втором этапе программы, который изначально должен был продолжаться до 2011 года, но теперь продлен до 2015 года, упор делается на увеличение производственных мощностей компании. Кроме того, при анализе финансовой отчетности можно заметить, что компания стремится достичь некой оптимальной ВИ-структуры, в целях чего довольно часто продает либо покупает доли в дочерних компаниях.

Также стоит отметить, что большая доля продукции предприятия отправляется на экспорт: компания поставляет сталь в 70 стран мира, доля внутренних (российских) продаж в разные годы составляет от 27% до 35% всего объема выручки. Однако в последнее время компания заявляет о том, что собирается в большей степени ориентироваться на внутренний рынок, то есть предполагается, что доля продаж внутри страны в следующие годы составит около 35 %.

Еще отметим, что программа технического перевооружения реализуется в рамках «Стратегии развития отрасли черной металлургии на период до 2020 годы» Минэкономразвития РФ, это значит, что в случае нехватки средств на данную программу предприятие может быть поддержано государством.

Структура группы охватывает почти весь процесс сталелитейного производства: от сырья до сбыта – у НЛМК есть собственный торговый дом. Однако компания не полностью обеспечена коксующимся углем, что создает риски для нее в будущем (повышение себестоимости продукции). Однако компания планирует снижение этих рисков через диверсификацию поставщиков и разработку собственных месторождений.

Проанализируем финансово-экономические показатели организации. Первая группа показателей, рассчитанных нами – рентабельность. Мы рассмотрели рентабельность продаж, прибыли до налогообложения, собственного капитала и основных средств. Можно заметить почти непрерывное снижение показателей рентабельности с 2005 по 2009 год, в 2010 году мы видим рост, однако он не достигает докризисного (2008) уровня.

Кроме того, рассмотрим показатели финансовой устойчивости компании: во-первых, видно что обеспеченность собственными оборотными средствами до 2007 года была в пределах нормы – больше 10%, однако затем произошло резкое снижение в 2008 году и с того времени компания испытывает нехватку собственных оборотных средств. Мы также видим по коэффициенту автономии, что наблюдается увеличение заемного капитала в структуре капитала компании, что означает стремление компании использовать выгоды от привлечения заемных средств. Однако текущее положение компании можно охарактеризовать как стабильное (коэффициент больше 60%). Ту же тенденцию отражает рост коэффициента заемного капитала. Также отметить, что на рубль собственных средств приходится не более 35 копеек заемных.

Далее мы рассчитали оборачиваемость IC, коэффициент процентного покрытия, эффективную налоговую ставку, IFAIR и WCIR. Наименьшая скорость оборачиваемости наблюдалась в 2009 году (кризис), коэффициент процентного покрытия очень велик, что отражает низкий спред дефолта компании. Динамика показателей IFAIR и WCIR нестабильно, что, вероятно, отражает ход реализации программы технического перевооружения.

Доходный подход

В рамках доходного подхода для оценки ОАО «НЛМК» мы выберем метод дисконтированных денежных потоков. Мотивами для такого выбора послужило следующее: во-первых, ОАО «НЛМК» нельзя отнести к малым и средним компаниям, и во вторых, как мы увидим далее, денежный поток нестабилен и в ретроспективе, и в прогнозном периоде из-за реализации программы технического перевооружения. Прогнозный период – 5 лет, так компания планирует наращивать мощности в течение еще четырех лет, и один год ей понадобится на их загрузку. После этого, предполагается, деятельность компании будет стабильной. В целом деятельность компании можно считать устойчивой, что позволяет нам прогнозировать денежные потоки. Кроме того, следует отметить, что мы будем оценивать денежный поток на фирму (FCFF).

Нормализация отчетности

Отчет о прибылях и убытках. В 2006 году компания продала 11,96% акций ОАО «Лебединский ГОК» за 400 млн. долл. Эта операция была отражена в отчете о прибылях и убытках 2006 года в строке «прибыли от финансовых вложений, нетто» в сумме 390 373 тыс. долларов. (продажная – балансовая стоимость акций). Так как эта прибыль является, по сути, разовой, то следует скорректировать данную статью на величину 390 373 тыс. долларов.

В 2007 году компания продала группу компаний «Прокопьевскуголь» МУП «Городское управление жизнеобеспечения». Доналоговая прибыль по данной операции в размере 57 577 тыс. долл. была отражена в строке «прибыль от выбытия дочерних компаний». Кроме того, в том же году была продана компания ОАО «Липецккомбанк». Прибыль до налогов по данной операции была отражена в строке «прибыль от выбытия дочерних компаний» в сумме 24 097 тыс.долл. Следовательно, нужно скорректировать отчетность, исключив данную строку из отчета о прибылях и убытках, вследствие чего прибыль от продолжающихся операций до налогообложения и доли миноритарных акционеров уменьшится на 83 122. Кроме того, в марте 2007 года «Прокопьевскуголь» была освобождена третьей стороной от выплаты займа, что было отражено как прибыль группы «НЛМК» в строке «прочие расходы нетто» в размере 30 028 тыс. долл.

Хотя рассмотренные выше операции не искажают величину EBIT, эти корректировки необходимы для того, чтобы внести изменения в величину статьи «налога на прибыль» для последующего вычисления эффективной ставки налога на прибыль. Мы корректируем статью «налог на прибыль» путем умножения суммы каждой сделки на предельную ставку налога на прибыль: до 2009 года – 24%, с 2009 – 20%.

Таким образом, в 2006 году налог на прибыль составит:

![]()

В 2007:

![]()

Что касается прибыли от прекращенной деятельности, то мы скорректируем отчетность (сумму чистой прибыли) на величину прибыли от прекращенной деятельности и налога на нее.

Баланс. Кроме того, у компании имеются права на добычу полезных ископаемых, которые отражаются в бухгалтерском учете в статье «Основные средства», но по сути являются нематериальными активами. Поэтому надо скорректировать баланс, уменьшив строку «Основные средства» на величину «прав» и увеличив строку «Нематериальные активы» на ту же сумму.

Расчет и корректировка NOPAT и IC:

Гудвил. Согласно учетной политике ОАО «НЛМК», гудвил не амортизируется, но переоценивается каждый год, что отражается в строке «убытки от обесценения активов». Поскольку данная статья не является операционной, как и статья «расходы по увеличению обязательств по выбытию активов», то при расчете EBIT они не учитывались. То есть EBIT рассчитывалась как выручка, уменьшенная на сумму производственных затрат, административных и общехозяйственных расходов, коммерческих расходов, налогов кроме налога на прибыль. Поэтому расчетная EBIT не совпадает с операционной прибылью из ОПУ компании. NOPAT была рассчитана как EBIT, умноженная на эффективную налоговую ставку. Благодаря тому, что мы нормализовали отчетность, можно выявить некоторую закономерность в эффективной налоговой ставке: как можно заметить, если исключить нерепрезентативный 2009 год, эффективная налоговая ставка превышала предельную на 2-3% на протяжение всего периода. Поэтому допустим, что в прогнозном периоде, эффективная налоговая ставка составит 22%. В зависимости от целей расчета, можно корректировать NOPAT и IC на гудвил, либо не корректировать. Мы рассчитали IC с гудвилом и без него. В расчетах мы будем использовать IC без гудвила, так как нас в первую очередь интересуют тенденции в деятельности компании для построения прогноза, нежели плодотворность использования компанией средств инвесторов. NOPAT мы не корректируем, так как гудвил не амортизируется.

ОНО. Далее мы корректируем рассчитанные NOPAT и IC на ОНО, путем добавления изменения чистых ОНО к NOPAT и чистых ОНО к инвестированному капиталу. Чистые ОНО представляют собой сумму ОНО, уменьшенную на сумму ОНА.

Резервы. Поскольку все основные статьи в балансе представлены нетто, то есть за вычетом резервов, то никаких корректировок не требуется.

Операционный лизинг. У компании нет активов в операционном лизинге, есть только финансовый лизинг, следовательно, корректировки не требуются.

НИОКР. Компании не раскрывает информации по расходам на НИОКР (хотя известно, что определенная деятельность по НИОКР у НЛМК есть, это «проектно-изыскательские работы» по месторождению Жерновское-1), поэтому, за неимением нужных данных, мы не корректируем NOPAT и IC на расходы на НИОКР.

Построение ретроспективных денежных потоков.

Поскольку, как отметает А.Дамодаран, ретроспективные денежные потоки должны строится за период, равный прогнозному, мы строили ретроспективные денежные потоки на период 2005-2009. Результат представлен в таблице 4.

Таблица 4.

|

2 005 |

2006 |

2 007 |

2008 |

2 009 |

2010 |

NOPAT |

1 525 210 |

2 276 818 |

2 542 598 |

3 286 597 |

1 005 285 |

1 426 740 |

Capex |

135 567 |

1 511 967 |

2 429 091 |

465 720 |

505 097 |

673 393 |

dNWC |

87879 |

641331 |

194837 |

-373554 |

41661 |

375224 |

Амортизация |

282 876 |

357 941 |

407 699 |

498 994 |

478 117 |

357 160 |

FCFF |

1 584 640 |

481 461 |

326 369 |

3 693 425 |

936 644 |

|

Построение прогнозных денежных потоков.

В первую очередь, необходимо построить прогноз выручки ОАО «НЛМК» на ближайшие 5 лет. Согласно данным компании, несмотря на то, что она производит и реализует достаточно широкий ассортимент продукции, наибольшую долю выручки занимает выручка от продаж стали: горячекатного проката, холоднокатного проката, слябов, трансформаторной стали. Кроме того, вся программа перевооружения направлена в первую очередь на рост производства стали, а также после кризиса компания перераспределяет доли продаж в пользу продукции с высокой добавленной стоимостью, а это, опять же, сталь. Поэтому при прогнозировании выручки мы будем закладывать рост производства исходя из планируемого компанией роста производства стали. Кроме того, исходя из информации о росте доли продукции с высокой добавленной стоимостью, можно сделать вывод о росте маржи EBIT в прогнозном периоде до 40% (докризисный уровень). В 2010 году выручка, по данным компании, должна вырасти на 10% по сравнению с выручкой 2009 года. Однако учитывая тот факт, что за 3 квартала 2010 года выручка компании достигла уровня 2010 года и то, что доля выручки 4 квартала составляет в среднем 24,4% от годового показателя:

Таблица 5.

2005 |

2006 |

2007 |

2008 |

ИТОГ |

0,774195 |

0,708771 |

0,718424 |

0,824016 |

0,756352 |

можно предположить, что выручка в 2010 году возрастет до 8 156 633 тыс. долл., то есть вырастет за год на 32,84%. Если сопоставить это с ростом цен в отрасли – 22,78%, то можно заметить, что реальный рост составил 8,2%, что согласуется со стратегией компании, согласно которой рост производства к 2015 году должен составить 40% по сравнению с 2009. Если предположить, что рост производства в 2011-2014 гг. будет равномерным, но мощности будут полностью загружены только в 2015 году, то ежегодный темп роста продаж составит 5,3% в год, что согласуется с прогнозами аналитиков в целом по отрасли. Доля выручки от продаж внутри страны в 2010 году должна составить 35% по данным компании. Предположим, что это соотношение сохранится на протяжении прогнозного периода: это предположение не лишено оснований, так как аналитики БКС прогнозируют рост спроса трансформаторной стали внутри страны в прогнозном периоде, а трансформаторная сталь характеризуется высокой долей добавленной стоимости. Тогда рост выручки, например, в 2011 году можно рассчитать по формуле:

Тр=1,053*(1,08*0,35+1,15*0,65)=1,185

Таблица 6. Темп роста выручки

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

1,328 |

1,185 |

1,189 |

1,193 |

1,196 |

1,198 |

Далее спрогнозируем EBIT и NOPAT через явный прогноз ROIC:

ROIC на 3 квартал 2010 года составлял 17%. Предположим, что ROIC по итогам 2010 года составит 21%. Поскольку аналитики прогнозируют восстановление мировой экономики к 2013 году, и НЛМК реализует к этому моменту большую часть своей программы технического перевооружения, то можно предположить, что к 2013 году ROIC составит 35%, что ниже чем докризисный ROIC, превышавший 50%, но следует учесть, что в то время НЛМК сам обеспечивал себя сырьем, в то время как теперь прибыль компании в значительной степени зависит от цены на коксующийся уголь. Если рассматривать 2011 год как переходный, то можно допустить, что ROIC в этот год составит 28%. Так как в 2013-2015 годах все еще будут вводиться в производство новые мощности, то ROIC к концу прогнозного периода составит 42%. ROIC в прогнозном периоде:

Таблица 7. ROIC

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

21% |

28% |

35% |

37% |

39% |

42% |

Но для того, чтобы спрогнозировать NOPAT показателя ROIC недостаточно, нужна также величина инвестированного капитала. Поскольку значительные вложения, направленные на увеличение мощностей осуществлялись с 2007 года, то можно спрогнозировать IC, основываясь на показателе оборачиваемости инвестированного капитала за 2007 год: высокий показатель 2008 года был обусловлен благоприятной конъюнктурой рынка, которая вряд ли будет наблюдаться в ближайшем будущем, в то время как падение в 2009 – кризисом.

Тогда IC и NOPAT в прогнозном периоде составят:

Таблица 8

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

ROIC |

21% |

28% |

35% |

37% |

39% |

42% |

NOPAT |

1 751 649,9 |

2 374 072,0 |

3 517 043,7 |

4 420 117,0 |

5 556 012,6 |

7 157 388,8 |

IC |

8 478 828,5 |

10 048 696,4 |

11 946 262,0 |

14 246 186,3 |

17 041 402,0 |

20 416 464,4 |

Оборачиваемость капитала |

0,962 |

0,962 |

0,962 |

0,962 |

0,962 |

0,962 |

Явную зависимость показателя Capex от выручки выявить не удалось: 2008 и 2009 резко отличаются от остальных лет. Поскольку оба эти года нерепрезентативны, то, если предположить, что в 4 квартале не предвидится капитальных вложений (Capex/Выручка=0,11) и в 2007 году Capex/Выручка=0,31 был осуществлен основной объем вложений (что вполне может быть правдой, так как многие из проектов программы технологического вооружения уже выполнены на 75% и более), то можно зафиксировать это соотношение на уровне 0,16 до 2015 года, так как в 2015 году мы вводим в эксплуатацию последние дополнительные мощности и заканчиваем программу вложений.

Тогда, так как IC мы калькулируем как чистый оборотный капитал + основные средства, мы можем найти dNWC зная Capex и IC (при этом мы предполагаем, что ОНО и гудвил в прогнозном периоде отсутствуют). dNWC будет равен изменению IC минус Capex.

Осталось спрогнозировать амортизацию. Можно заметить, что соотношение амортизации и выручки относительно стабильно:

Таблица 9

2005 |

2006 |

2007 |

2008 |

2009 |

2010 (3 кв.) |

0,065 |

0,059 |

0,053 |

0,043 |

0,078 |

0,059 |

Однако для того, чтобы анализ был последовательным, исключим из рассмотрения «нерепрезентативные» 2008 и 2009 гг. Тогда в среднем соотношение амортизация/выручка составит 5,9%.

Теперь построим денежные потоки прогнозного периода по полученным данным.

Таблица 10

FCFF |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

NOPAT |

1 751 649,9 |

2 374 072,0 |

3 517 043,7 |

4 420 117,0 |

5 556 012,6 |

7 157 388,8 |

Амортизация |

481 241 |

570 344 |

678 046 |

808 585 |

967 236 |

1 158 798 |

Capex |

897 230 |

1 546 695 |

1 838 769 |

2 192 773 |

2 623 013 |

982 032 |

dNWC |

137 638,5 |

23 172,5 |

58 797,0 |

107 151,2 |

172 203,1 |

2 393 030,5 |

FCFF |

1 198 023,1 |

1 374 548,1 |

2 297 524,0 |

2 928 777,8 |

3 728 032,8 |

4 941 124,1 |

Определение ставки дисконтирования

Найдем ставку дисконтирования WACC.

Определим ставку по заемному капиталу. Для этого воспользуемся методом синтетического рейтинга, согласно которому ставка по заемному капиталу находится по формуле:

![]() ,

,

Где krf – безрисковая ставка, spread_country – спред дефолта РФ и spread_company – спред дефолта конкретной компании.

Безрисковую ставку мы нашли как ставку по 5-летним гособлигациям США, ее величина составила 2,15%. Спред дефолта РФ мы взяли с сайта Дамодарана, его величина – 2,25%. Для вычисления спреда дефолта компании мы вычислили коэффициент процентного покрытия, который получился достаточно большим: от 5 в 2009 году до 119 в 2005. В 2010 году уже по 3-м кварталам данный коэффициент превысил 61, что соответствует рейтингу ААА. Однако в отношении Росси действует правило суверенного потолка, согласно которому ценные бумаги компаний из развивающихся стран не могут иметь рейтинг выше, чем сама страна. Поэтому спред дефолта компании мы взяли равным 2,25%. В целом ставка по заемному капиталу получилась равна 6,65%.

Определим ставку по собственному капиталу. Для этого применим модель САРМ:

![]()

Безрисковая ставка и спред дефолта страны уже найдены. Коэффициент бета компании мы нашли, используя безрычаговую бету для сталелитейной отрасли с сайта Дамодарана. Она равна 1,3. Поскольку компания не детализирует в своей отчетности природу издержек, являются ли они постоянными или переменными, то мы не можем скорректировать безрычаговую отраслевую бета на операционный рычаг. Но мы можем скорректировать ее на финансовый рычаг. Согласно учетной политике компании, долг отражается в балансе по справедливой стоимости, а значит, мы можем взять это значение для расчета бета и, далее, WACC. Также мы взяли среднегодовое значение рыночной капитализации с 2007 года (ранее данные недоступны). Мы рассчитали значение финансового рычага по годам, оно составило от 0,09 до 0,17. По сравнению с другими компаниями отрасли, где рычаг составляет 40-50%, это относительно небольшое значение. Поскольку выявить какую-либо закономерность изменения данного показателя не удалось, мы его усреднили и получили 0,13. По формуле Хамады мы получили рычаговое бета, которое оказалось равно 1,432. В качестве разницы между рыночной и безрисковой ставкой мы взяли значение Equity risk premium с сайта Дамодарана. Однако, мы заметили, что этот показатель достаточно волатилен: за последние 3 года оно изменялось от 4,36 до 6,43. Поэтому мы взяли данные не на начало марта, а снова усреднили данные по годам и получили 5,1%. Сложив все компоненты модели CAPM, мы получили WACC, равный 10,96%.

Расчет TCF.

Осуществление программы технологического перевооружения заняло у компании около 15 лет. Целью программы было создание конкурентных преимуществ. Поскольку данная программа потребовала значительных ресурсов, как временных, так и финансовых, и компания в итоге приобрела самое современное оборудование, то можно предположить, что конкурентные преимущества у компании сохранятся на протяжении 10 лет постпрогнозного периода. За это время технологии, применяемые благодаря программе, перестанут быть передовыми, либо конкуренты смогут довести уровень своей оснащенности до подобного. Поэтому TCF можно рассчитать по формуле:

Где N – число лет, когда у компании сохраняются конкурентные преимущества, то есть 10

gA – ожидаемые темпы роста в течение этих десяти лет. Предположим, что они сохранятся на уровне 12% в год.

gb – ожидаемые темпы роста после этих десяти лет. Предположим, что они снизятся до 8% в год.

ROICА – ROIC в первые 10 лет составит 15%, ROICВ – ROIC в последующие годы снизится до 9%.

Мы получили терминальную стоимость, равную 32 911 399 тыс.долл.

Тогда чтобы получить стоимость компании, нужно сложить приведенную терминальную стоимость, приведенную стоимость денежных потоков и неоперационные активы. Помимо выделенных при агрегировании баланса неоперационных активов в эту статью еще войдет стоимость приобретенной в октябре 2010 года компании ООО «ВМИ ресайклинг групп», стоимость которой составила на октябрь 28,4 млн.долл. Кроме того, все компоненты стоимости компании мы привели к началу марта. Стоимость компании по доходному подходу составила:

V=83 909 498 тыс.долл.

Чтобы определить, переоценена, либо недооценена компания, необходимо из полученной стоимости вычесть чистый долг, скорректировать полученную стоимость на скидку за отсутствие контроля (мы оцениваем одну акцию). В данном случае примем скидку за отсутствие контроля равной 51% (по методике «ФБК»).

Тогда цена одной акции будет равна:

![]()

В рублях это составило 193,4 рубля. Фактическая цена акции на ММВБ составляет 130 рублей. Это значит, что акция недооценена, ее справедливая стоимость почти в 1,5 раза выше текущей.