2.8.1. Скачкообразное увеличение продаж

Для отображения скачкообразного изменения розничных продаж RRR, например, на 10% необходимы следующие уравнения:

RRR.KL=RRI+RCR.K, 74,R

![]() ,

103,

А

,

103,

А

где

RRR — требования (заказы), получаемые розничным звеном (единицы в неделю);

RRI — исходный темп требований к розничному звену, константа (единицы в неделю);

RCR — изменение требований к розничному звену (единицы в неделю).

Согласно этим двум уравнениям, темп розничных продаж до начала проигрывания имеет постоянную установившуюся величину RRI (равную 1000 единиц в неделю). После начала проигрывания величина RRR увеличивается на 100 единиц в неделю, что и дает скачкообразное увеличение розничных продаж на 10%.

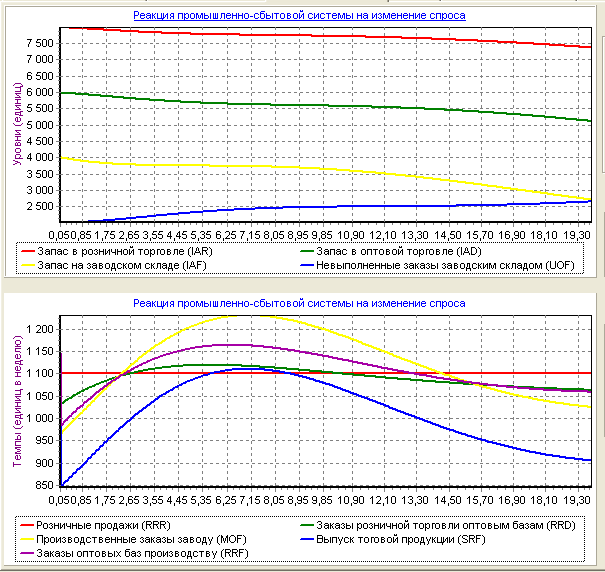

Рис. 26 - Реакция промышленно-сбытовой системы на внезапное 10-процентное увеличение розничных продаж.

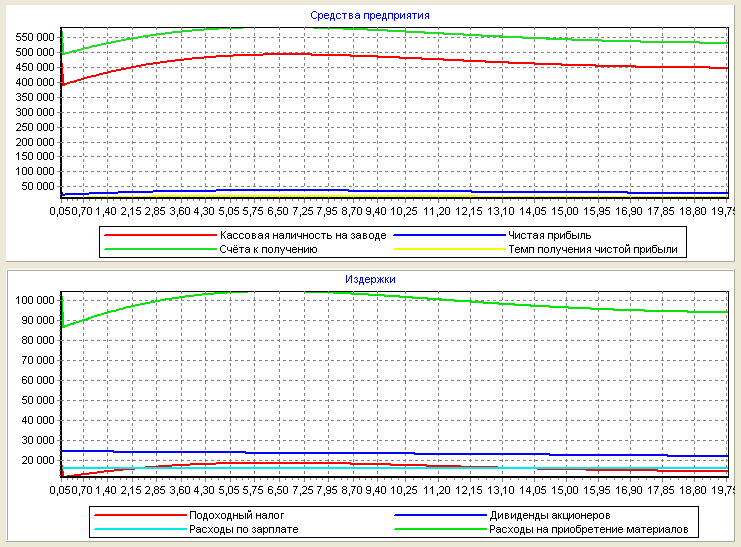

Рис. 27 - Средства и издержки предприятия при внезапном 10-процентном увеличении розничных продаж.

По рисункам 26 и 27 можно делать вывод, что при внезапном 10-процентном увеличении розничных продаж после 7 недель предприятие получило максимальную прибыль (50,000 д.е.), а потом прибыль постепенно падала в связи с уменьшением средств. Для того, чтобы прибыль предприятия увеличилась, необходимо инвестирование.

2.8.2. Годичный периодический ввод.

Рассмотрим реакцию только на синусоидальное возмущение с периодом в один год. Оно может представлять собой непредвиденное годовое сезонное изменение в темпе сбыта.

Уравнения и параметры дополним следующими уравнениями ввода:

где

RRR - требования (заказы), получаемые розничным звеном (единицы в неделю);

RRI - исходный темп требований к розничному звену, константа (единицы в неделю);

RCR - изменение требований к розничному звену (единицы в неделю);

TIME - календарное время, выраженное в неделях;

SIN - функциональное обозначение синусоидальных колебаний (в данном случае с периодом в 52 недели).

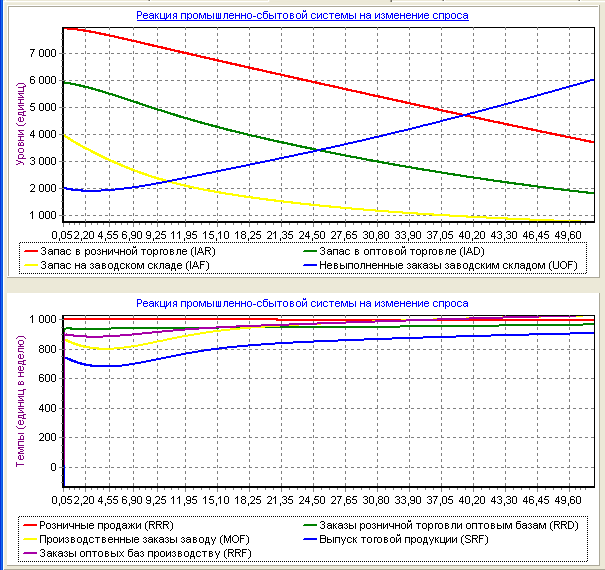

Рис. 28 - Реакция промышленно-сбытовой системы на синусоидальное возмущение с периодом в один год.

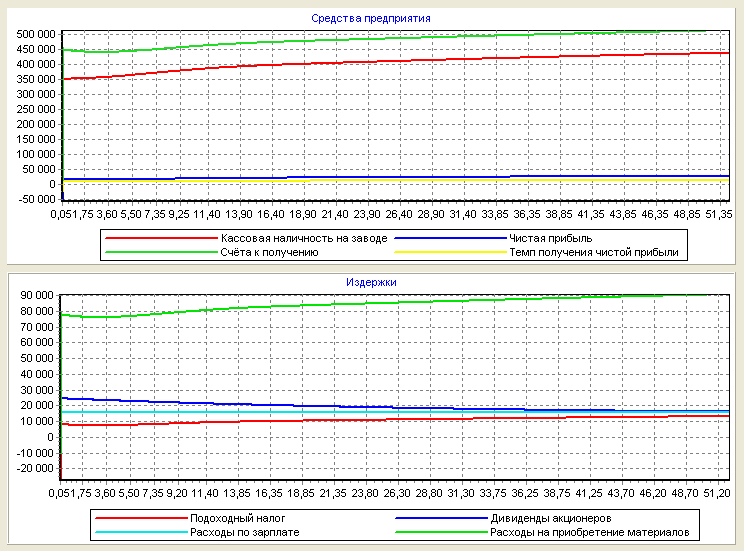

Рис. 29 - Средства и издержки предприятия при синусоидальном возмущении с периодом в один год.

По рисункам 28 и 29 можно делать вывод, что при синусоидальном возмущении с периодом в один год после 5 недель прибыль падала до минимальной (к 0 д.е.), а потом прибыль постепенно увеличилась.

2.8.3. Случайные колебания розничных продаж.

В программе использованы 2 закона распределения случайных величин: нормальное (гауссовское) распределение и распределение Стьюдента.

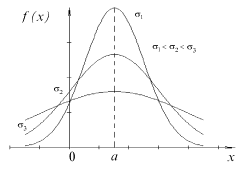

Нормальное (гауссовское) распределение занимает центральное место в теории и практике вероятностно-статистических исследований. В качестве непрерывной аппроксимации к биномиальному распределению его впервые рассматривал А.Муавр в 1733 г. Через некоторое время нормальное распределение снова открыли и изучили К.Гаусс (1809 г.) и П.Лаплас, которые пришли к нормальной функции в связи с работой по теории ошибок наблюдений. Непрерывная случайная величина Х называется распределенной по нормальному закону, если ее плотность распределения равна:

Рис. 30 – График функции нормального распределения

где

![]() совпадает

с математическим ожиданием величины

Х:

=М(Х),

параметр s совпадает со средним

квадратическим отклонением величины

Х: s =s(Х). График функции нормального

распределения, как видно из рисунка 30,

имеет вид куполообразной кривой,

называемой Гауссовой, точка максимума

имеет координаты (а;

совпадает

с математическим ожиданием величины

Х:

=М(Х),

параметр s совпадает со средним

квадратическим отклонением величины

Х: s =s(Х). График функции нормального

распределения, как видно из рисунка 30,

имеет вид куполообразной кривой,

называемой Гауссовой, точка максимума

имеет координаты (а;

![]() ).

Значит, эта ордината убывает с возрастанием

значения s (кривая «сжимается» к оси Ох)

и возрастает с убыванием значения s

(кривая «растягивается» в положительном

направлении оси Оу). Изменение значений

параметра

(при

неизменном значении s) не влияет на форму

кривой, а лишь перемещает кривую вдоль

оси Ох.

).

Значит, эта ордината убывает с возрастанием

значения s (кривая «сжимается» к оси Ох)

и возрастает с убыванием значения s

(кривая «растягивается» в положительном

направлении оси Оу). Изменение значений

параметра

(при

неизменном значении s) не влияет на форму

кривой, а лишь перемещает кривую вдоль

оси Ох.

Распределение

Стьюдента получило свое название от

псевдонима Student,

которым английский ученый Госсет

подписывал свои работы по статистике.

Пусть

![]() --

независимые стандартные нормальные

случайные величины. Распределением

Стьюдента с

--

независимые стандартные нормальные

случайные величины. Распределением

Стьюдента с

![]() степенями

свободы называется распределение

следующей случайной величины:

степенями

свободы называется распределение

следующей случайной величины:

Если вспомнить

введенную формулой случайную величину

![]() ,

то можно сказать, что отношение

,

то можно сказать, что отношение

![]() имеет

распределение Стьюдента. Плотность

этого распределения представляет собой

симметричную функцию, задаваемую

формулой

имеет

распределение Стьюдента. Плотность

этого распределения представляет собой

симметричную функцию, задаваемую

формулой

По форме график

функции

![]() напоминает

график плотности стандартного нормального

закона, но с более медленным убыванием

``хвостов''. При

напоминает

график плотности стандартного нормального

закона, но с более медленным убыванием

``хвостов''. При

![]() последовательность

функций

сходится

к функции

последовательность

функций

сходится

к функции

![]() ,

которая есть плотность распределения

,

которая есть плотность распределения

![]() .

Чтобы понять, почему этот факт имеет

место, следует обратить внимание на то,

что по закону больших чисел знаменатель

выражения при

стремится

к

.

Чтобы понять, почему этот факт имеет

место, следует обратить внимание на то,

что по закону больших чисел знаменатель

выражения при

стремится

к

![]() .

.

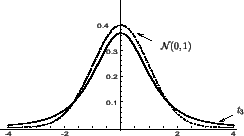

Рис. 31 - График функции распределения Стьюдента

На рисунке 31

представлена плотность распределения

Стьюдента ![]() и плотность стандартного нормального

закона.

и плотность стандартного нормального

закона.

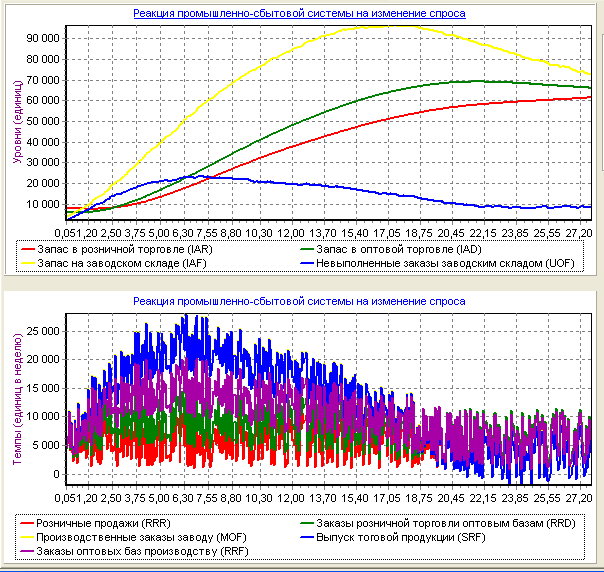

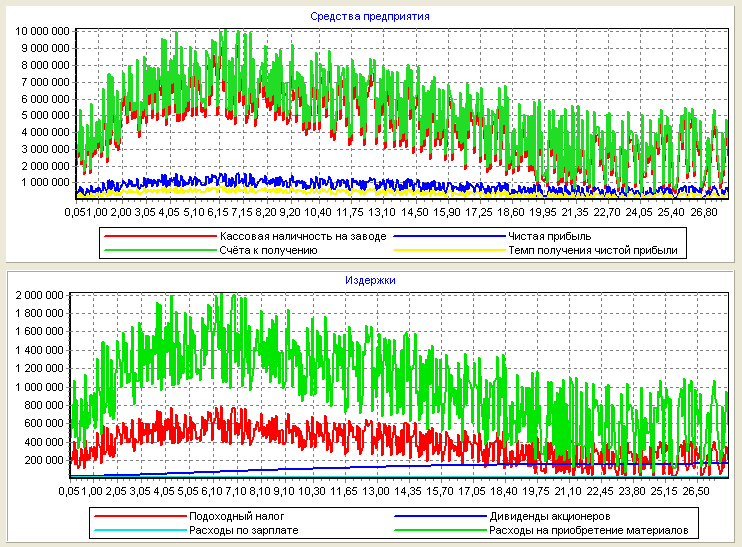

Рис. 32 -Реакция промышленно-сбытовой системы на случайные колебания розничных продаж.

Рис. 33 - Средства и издержки предприятия при случайных колебаниях розничных продаж.

По рисункам 32 и 33 можно делать вывод, что при случайных колебаниях розничных продаж после 6 недель предприятие получило максимальную прибыль (1,800,000 д.е.), а потом прибыль постепенно падала до 800,000 д.е. (после 24 недель) и стремится к устойчивости. Для того, чтобы прибыль предприятия постоянно увеличилась, необходимо инвестирование.