6) Ломбард

Ломбард — кредитна установа, що здійснює видачу позик під заставу рухомого майна (цінних речей).

Перші ломбарди заснували ще у XV ст. у Франції лихварі — вихідці з Ломбардії (однієї з італійських провінцій). Згодом такі установи набули поширення в інших країнах Європи. Основною сферою діяльності ломбардів на початкових етапах розвитку було надання лихварського кредиту, за користування яким стягувались високі проценти. Починаючи з XVI ст. ломбарди створюють органи міського самоврядування, що було одним із заходів боротьби держави з лихварством. Цей процес розвивався швидко і незабаром нарівні з приватними ломбардами почали функціонувати й державні.

Нині ломбарди спеціалізуються на наданні споживчого кредиту фізичним особам під заставу рухомого майна, яке можна швидко реалізувати. Вартість заставленого майна, як правило, має перевищувати суму кредиту на 20—50%. Позичальник зберігає право власності на заставлене в ломбарді майно протягом певного періоду. Це право підтверджується заставною квитанцією або іншим документом, який засвідчує факт внесення того чи іншого майна в заставу та, по суті, замінює кредитний договір. У тому разі, коли кредит не буде повернено в строк, ломбард має право реалізувати заставлене майно, виторг за яке має компенсувати суму боргу разом із нарахованими процентами.

Специфіка ломбардних позичкових операцій полягає у видачі приватним особам невеликих сум позичок на відносно короткі строки (переважно до трьох місяців).

Іншою сферою діяльності ломбардів є приймання речей (в основному ювелірних виробів та антикваріату) на зберігання за певну плату.

Для здійснення своїх операцій ломбарди, крім власних коштів, можуть користуватися кредитами комерційних банків.

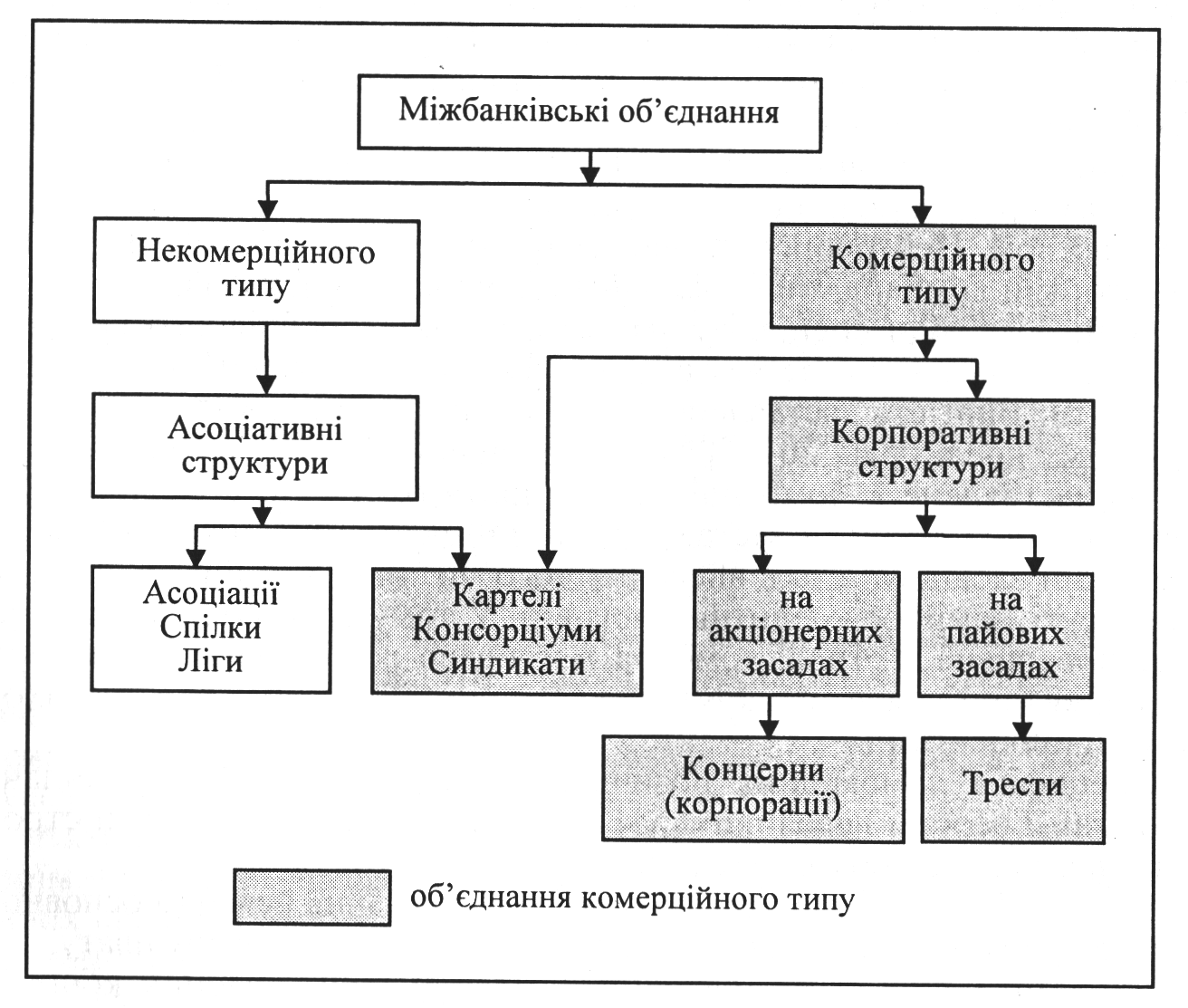

8) Міжбанківські об’єднання

Міжбанківські об'єднання відіграють усе помітнішу роль у діяльності банківської та кредитної систем. Вони утворюються банками (іншими установами за участю банків) з метою координації та узгодження дій, підвищення ефективності своєї політики, для захисту своїх професійних інтересів і т.п.

Перші міжбанківські об'єднання виникли як наслідок становлення величезних промислових монополій (концентрації промислового капіталу) та конкурентної боротьби між банками. Основними способами створення міжбанківських об'єднань стали:

а) злиття самостійних банків (добровільне об'єднання самостійних банків);

б) поглинання одним банком своїх конкурентів (примусового підпорядкування та залежності).

Умовно, виходячи із різних критеріїв класифікації, міжбанківські об'єднання поділяються:

Рис. Міжбанківські об'єднання

об'єднання змішаного типу, учасниками котрих стають як підприємства та організації, так і один чи кілька банків;

б) залежно від цілей:

на об'єднання комерційного типу, діяльність яких орієнтована на отримання й максималізацію прибутку;

некомерційного типу, основною метою діяльності яких є надання різних видів послуг своїм членам;

в) залежно від строків діяльності:

на безстрокові об'єднання, що діють постійно;

об'єднання, створені на певний строк;

г) залежно від ступеня залежності й підпорядкування окремих структур:

на асоціативні добровільні об'єднання, членами яких є рівноправні за статусом самостійні банки, котрі добровільно делегують виконання окремих функцій створеному ними об'єднанню та його апарату;

корпоративні, засновані на відносинах власності й системі участі в капіталі об'єднання, які мають жорстку ієрархічну структуру і залежать від головного банку — власника контрольного пакета акцій.

Найбільш поширеним є розподіл міжбанківських об'єднань на асоціативні й корпоративні.

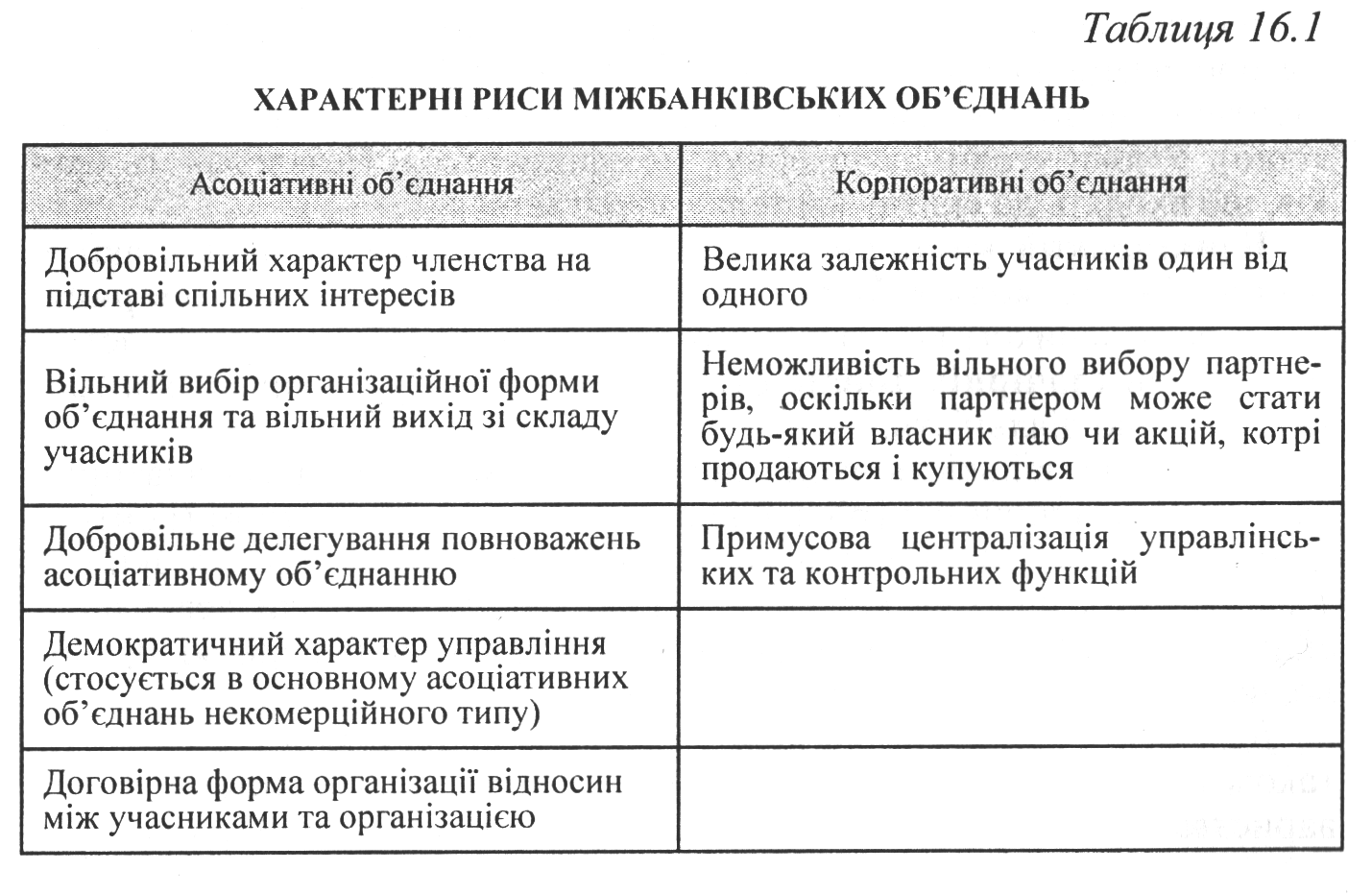

Характерні риси таких об'єднань:

Головними представниками міжбанківських об'єднань асоціативного комерційного типу є консорціуми та картелі; корпоративного типу — концерни і трести.

Банківський консорціум — тимчасове об'єднання на договірній основі кількох банків для спільного проведення кредитних, гарантійних або інших банківських операцій. Організується під головуванням найбільшого банку (голови консорціуму), який діє від імені і в інтересах усіх учасників консорціуму. За такого об'єднання юридична самостійність банків, що входять до складу консорціуму, не втрачається.

Головна мета консорціуму:

1. Збільшення обсягів операцій з допомогою концентрації ресурсів.

2. Розподілення ризиків, що дає можливість обмежити втрати кожного учасника консорціуму за можливих неплатежів клієнтів.

Часто консорціальні об'єднання банків називають банківськими синдикатами, а кредити, що надаються консорціумом банків, — консорціальними, або синдикативними. У банківській практиці синдикатами називають тимчасові банківські об'єднання, створені для розміщення великих випусків цінних паперів, обслуговування емісійно-засновницької діяльності клієнтів.

Банківський картель — об'єднання крупних банків навколо угоди про розподіл сфер діяльності (узгодження і проведення єдиної політики щодо процентних ставок, дивідендів, умов кредитування тощо). Умови угоди, як правило, не афішуються. Незалежність банків, що входять до складу картелю, зберігається.

Банківський концерн — це монополістичне об'єднання акціонерних банків, коли великий банк (головне акціонерне товариство) стає власником контрольного пакета акцій юридично самостійних банків (дочірніх товариств), а відтак здобуває право контролювати їхню діяльність.

До складу банківського концерну, крім банків, можуть входити також інші (страхові, лізингові, факторингові тощо) акціонерні товариства з різною специфікою діяльності, що не залежать одне від одного, але об'єднані під керівництвом акціонерного товариства, якому належать контрольні пакети акцій усіх акціонерних товариств концерну. Таке об'єднання має назву банківської холдинг-компанії.

Банківські холдинги стали дуже поширеними в останні роки, вони утворюються на величезних територіях, їх називають «супермаркетами» банківських і небанківських послуг.

Основна мета холдингу — спрямовувати, контролювати діяльність усього об'єднання і кожної його складової окремо, оптимізуючи прибуток.

Існують одно- та багатобанківські холдингові компанії. Однобанківські холдингові компанії (фінансові концерни)

складаються з одного банку, який виконує функції холдингу, а також певної кількості парабанків.

Багатобанківські холдингові компанії контролюють два або більше банків. Найчастіше головною холдинговою компанією в цьому об'єднанні стає інвестиційна або фінансова корпорація, створена на базі промислових підприємств і банків.

Банківський трест — це монополістичне об'єднання банків, яке утворюється об'єднанням власності банків, що входять до його складу. При цьому останні втрачають юридичну, комерційну самостійність і підпорядковуються одному органу управління. На відміну від концерну, трест базується не на акціонерній, а на пайовій формі власності.

Рекомендована література:

1. Про банки і банківську діяльність: Закон України від 7 грудня 2000р.

2. Гроші та кредит: Підручник / За ред. М.І. Савлука. – К.: КНЕУ, 2001.

3. Гроші та кредит: Підручник / За ред. Б.С. Івасєва. – К.: КНЕУ, 1999.

4. Лагутін В.Д. Кредитування: теорія і практика: Навч. посіб. – К.: Знання, 2004