Третий раздел - оборотные средства предприятия

Студент приводит характеристику оборотных средств предприятия, выделяет оборотные производственные фонды и фонды обращения. Рассматривает элементы сфер оборота, приводит структуру оборотных средств на начало и конец рассматриваемого периода.

Определяет показатели эффективности использования оборотных средств: коэффициент оборачиваемости, длительность одного оборота, коэффициент загрузки средств в обороте, коэффициент обеспеченности собственными оборотными средствами, высвобождение (вовлечение) оборотных средств вследствие ускорения (замедления) их оборачиваемости.

По возможности (при предоставлении исходных данных) студент определяет необходимый норматив оборотных средств предприятия.

По окончании раздела студент должен сделать выводы об эффективности использования оборотных средств предприятия.

Рекомендации при выполнении данного раздела. Характеристика оборотных средств предприятия

В процессе производства необходимы не только здания и оборудование, лицензии на производство продукции и другие виды основных средств и

нематериальных активов. Для процесса производства нужны также сырье и материалы, запасные части и полуфабрикаты, а, также прочие ресурсы, которые включаются в состав оборотных средств. Оборотные средства наряду с внеоборотными активами являются важнейшим производственным фактором.

Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения.

Оборотные средства классифицируются по ряду признаков,: сферам оборота, элементам, нормированию. Пользуясь формой №1 бухгалтерской отчетности студент приводит классификацию оборотных средств предприятия на начало и конец рассматриваемого периода.

Структура оборотных средств - это соотношение различных элементов в общей их сумме. Студент приводит структуру оборотных средств на начало и конец рассматриваемого периода. Результаты анализа могут быть оформлены в виде таблицы или рисунка.

Показатели эффективности использования оборотных средств предприятия

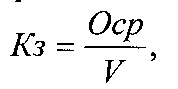

Важнейшими показателями эффективности использования оборотных средств являются: коэффициент оборачиваемости, длительность одного оборота, коэффициент загрузки.

(13)

(13)

(14)

(14)

(15)

(15)

Потребность в оборотных средствах

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе.

При имеющихся данных студент определяет потребность в оборотных средствах предприятия путем суммирования потребности в производственных запасах, готовой продукции на складе, незавершенного производств, расходов будущих периодов.