Характеристика основных средств предприятия

Наиболее высокую долю в структуре имущественного комплекса предприятия занимают основные фонды.

Основными фондами являются произведенные или приобретенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг.

Для учета, анализа и оценки основные средства группируются по функциональному назначению; по отраслевому признаку; по вещественно-натуральному составу; по степени участия в производственном процессе и другим признакам.

Пользуясь формой №1 и формой №5 бухгалтерской отчетности необходимо привести состав основных средств предприятия на начало конец рассматриваемого периода, классифицировать основные средства по некоторым признакам. Данные можно свести в табличные формы.

Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается соотношение различных групп основных производственных фондов по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.

Возрастная структура ОПФ характеризует их распределение по возрастным группам

В зависимости от имеющихся данных студент приводит структуру основных средств предприятия на начало конец рассматриваемого периода. Результаты можно показать в табличной форме или в виде диаграмм.

Воспроизводство основных средств предприятия

Со временем или в результате изменения технологии часть основных средств списывается с баланса и, наоборот, вновь приобретенные основные средства зачисляются на баланс предприятия.

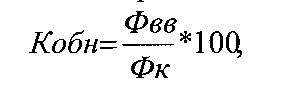

О том, насколько быстро идет этот процесс, можно судить по коэффициентам выбытия и обновления основных средств пользуясь данными предприятия, студенты определяют коэффициенты по следующим формулам.

![]() (1)

(1)

где Квыб – коэффициент выбытия основных средств; Фвыб – суммарная стоимость выбывших в течение периода основных средств; Фн – стоимость основных средств на начало периода.

(2)

(2)

Большие значения этих коэффициентов наблюдаются тогда, когда на предприятии идет интенсивная замена оборудования вследствие реконструкции или модернизации производства.

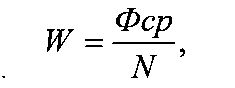

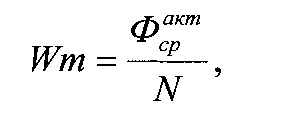

Для того чтобы судить, насколько рабочие вооружены основными фондами предприятия, рассчитываются показатели фондовооруженности труда и технической вооруженности труда.

(3)

(3)

(4)

(4)![]() -среднегодовая

стоимость основных средства предприятия,

N - численность

рабочих предприятия.

-среднегодовая

стоимость основных средства предприятия,

N - численность

рабочих предприятия.